Новые возможности

Какие результаты показывают малые фишки на разных этапах экономического цикла

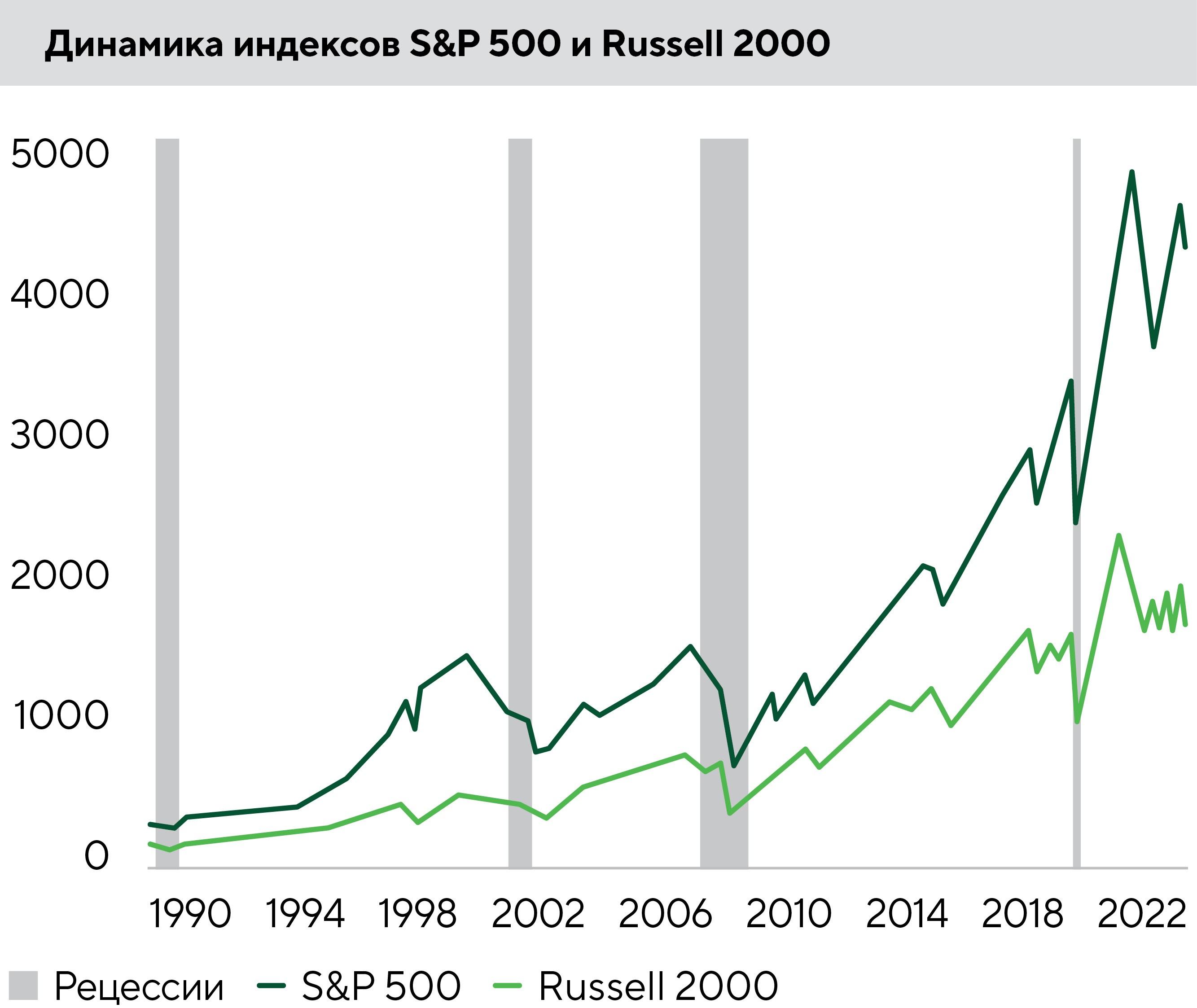

Компании малой и средней капитализации могут опережать по доходности голубые фишки. Но в какой стадии экономического цикла это происходит? Ответить на вопрос поможет сравнение двух биржевых бенчмарков. Индекс Russell 2000 с момента своего запуска в 1979 году в целом соответствовал доходности S&P 500 либо превосходил ее. Оба индикатора демонстрируют схожую динамику с высокой корреляцией, особенно в периоды экономического стресса, хотя иногда возникают значительные расхождения в движениях.

В этой статье мы разберем, когда бумаги второго и третьего эшелона успешно конкурируют со звездами и на что инвесторам стоит обращать внимание при анализе.

На качелях

Продолжим наши наблюдения. Итак, в 1979–1983 годы, когда темпы инфляции и процентные ставки были двузначными и США столкнулись с двумя рецессиями, инвесторы предпочитали держать акции небольших компаний, как более гибких и быстро ориентирующихся в сложных условиях, чем их крупные конкуренты. Однако во время роста экономики в 1980-х годах крупные корпорации оставили позади меньших собратьев: в этот период рост S&P 500 превзошел Russell 2000 на 91% и компенсировал тем самым свое предыдущее отставание.

В рецессию 1990–1991 годов small-caps взяли реванш. И вновь во время последовавшей фазы сильного экономического роста 1994–1999-го S&P 500 существенно (на 93%) опередил Russell 2000.

На 1999–2014 годы пришлись период доткомов, геополитические конфликты, мировой финансовый кризис и масштабное количественное смягчение ФРС. В это время Russell 2000 превзошел S&P 500 на 114%. Впрочем, компании крупной капитализации показывали лучшие результаты в позднюю фазу роста экономики. Так, с начала 2014 года до апреля 2020-го первый эшелон обогнал small-caps на 56%. Во многом такая динамика была обусловлена сильными показателями небольшой группы бигтехов.

Пандемия 2020 года и локдауны также остро ударили по малому бизнесу, но и после них ситуация не изменилась. В прошлом году инвесторы начали выходить из рискованных активов, и в этих условиях малые и средние предприятия подешевели сильнее крупных игроков: Russell 2000 потерял 21,6%, S&P 500 — 19,4%. В 2023 году тренд продолжился.

Подумать о малых

Основной вопрос заключается в том, смогут ли small-caps адаптироваться к более жестким финансовым условиям. Основную долю в Russell 2000 занимают представители сектора медицины и биотехнологий, промышленности, банки среднего размера и финтехи. С одной стороны, бизнес в нишевых отраслях или на новых рынках обладает большей «ценовой властью», что позволяет поддержать маржинальность, несмотря на инфляцию. С другой стороны, по итогам 2022-го 40% эмитентов в Russell 2000 были убыточными, и рост процентных ставок лишь усугубляет ситуацию. Поскольку ФРС США, вероятно, будет удерживать ключевую ставку на высоком уровне дольше, чем ожидалось, давление на балансы компаний усилится. Вместе с тем повышенная волатильность бумаг small-caps, скорее всего, сохранится в условиях неопределенности экономической ситуации и курса монетарной политики Федрезерва.

Однако, как только траектория инфляции, динамика ВВП и процентных ставок станет более понятна, инвесторы вновь обратят свои взоры к small-caps. Обычно это происходит в начале «бычьей» фазы на рынке.

Выбираем small-caps

Акции компаний малой и средней капитализации слабо покрываются аналитиками, поэтому понимание бизнес-модели, адресного рынка, конкурентных преимуществ и препятствий особенно важно для инвесторов, которые хотят вложиться в эти бумаги. Также значимыми критериями являются структура владения капиталом, состав и компетентность менеджмента, уровни зарплат руководства. Это не только отражает эффективность управления и распределения прибыли, но и служит индикатором прозрачности.

Отдельно разберем финансовые показатели:

- В кейсе small-caps наиболее сильные эмитенты, как правило, демонстрируют рост выручки не менее 20% и повышение маржинальности.

- Важным индикатором считается темп роста прибыли на акцию (EPS). Если компания убыточна, в ход идут показатели скорректированной прибыли, EBITDA*, а также денежные потоки.

- Эффективность бизнеса отражается в рентабельности собственного капитала (ROE), марже по денежному потоку, предпочтительные значения которых не менее 10%.

- Достаточный запас наличных средств и приемлемая долговая нагрузка. Отношение долга к EBITDA желательно не должно превышать 3х. 30% обязательств компаний из списка Russell 2000 привязаны к плавающим процентам, что делает их финансовое положение более чувствительным к росту ставок в экономике. Это контрастирует с 6% для представителей индекса S&P 500.

- Мультипликаторы соотношения между ценой и прибылью (P/E, EV/EBITDA) значимы для оценки устоявшегося бизнеса и зачастую нерелевантны для акций «роста», поскольку инвесторы делают ставку на будущие денежные потоки. Альтернативным показателем для растущего бизнеса выступает PEG (Price Earnings Growth), значение которого меньше или на уровне единицы указывает на недооцененность или справедливость рыночной цены.

*Отношение долга к прибыли до вычета налогов и амортизации

За и против

Как мы отмечали ранее, бумаги сектора small-caps имеют больший потенциал роста доходности в сравнении с крупными представителями Уолл-стрит за счет низкой базы и возможностей для развития. Но и риски в таких бумагах пропорционально высокие.

Во-первых, молодые компании и бизнесы с ограниченным охватом рынка более чувствительны к изменению экономических и финансовых условий. Во-вторых, бумаги small-caps отличаются низкой ликвидностью и, следовательно, повышенной волатильностью.

Прошлые изменения котировок не позволяют четко предсказать их динамику в будущем. В то же время они помогают спрогнозировать потенциальный тренд на основе оценки настроений широкого круга инвесторов и текущего состояния фондового рынка («бычьего» или «медвежьего»), а также внешних экономических и финансовых условий.