"Акции нельзя облигации", или что сейчас не так с долговым рынком?

В этот раз расскажу, почему я не боюсь вкладывать почти половину всех своих средств в акции крупной капитализации на много лет и не собираюсь уменьшать их долю, скорее наоборот - считаю passively managed equity ETF с основной долей в large cap лучшим возможным вложением.

Итак, почему на мой взгляд покупка доли в мировом бизнесе в долгосрочной перспективе на данный момент не имеет достойных альтернатив? Основными конкурентами рынка акций, когда идёт речь о действительно больших деньгах, насколько я смог разобраться, всегда были аренда физических активов и долговой рынок. Если с первым всё понятно (сегмент всё так же зависит от успешности бизнеса, причём теряет в размерах из-за того, что крупные компании имеют всё больше собственного капитала), то о проблемах второго надо рассказать подробнее. Так как индивидуальному инвестору сложно получить доступ к каким-либо инструментам кроме разнообразных сочетаний облигаций, речь пойдёт о них.

Облигации

Облигации условно можно разделить на 3 типа по длительности и два типа по качеству: short-term, mid-term, long-term; investment grade, high yield.

IG & HY

Риски HY бондов очевидны - мусорные облигации в зависимости от внешних условий могут банально не быть погашены в полном объёме, то есть бумаги с кредитными рейтингами ниже IG обладают значительными шансами на технический дефолт, потому и дают high yield (высокую доходность). Они обладают купонным доходом сильно выше ключевой ставки в момент выпуска и торгуются зачастую ниже номинала, сильно волатильны, поэтому нравятся спекулянтам.

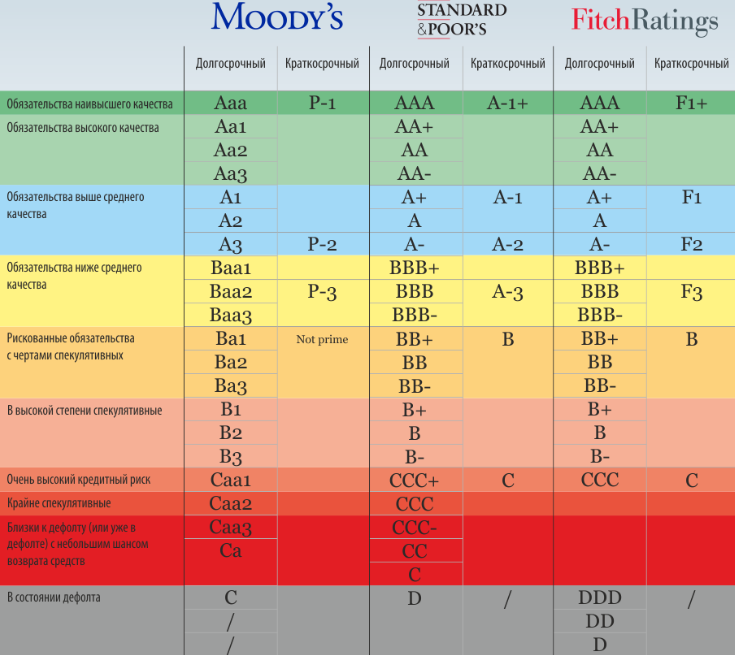

У IG бондов есть дополнительный и очень серьёзный риск, о котором вы наверняка не раз слышали - риск лишения IG. Вот так выглядит шкала рейтингов от великой тройки:

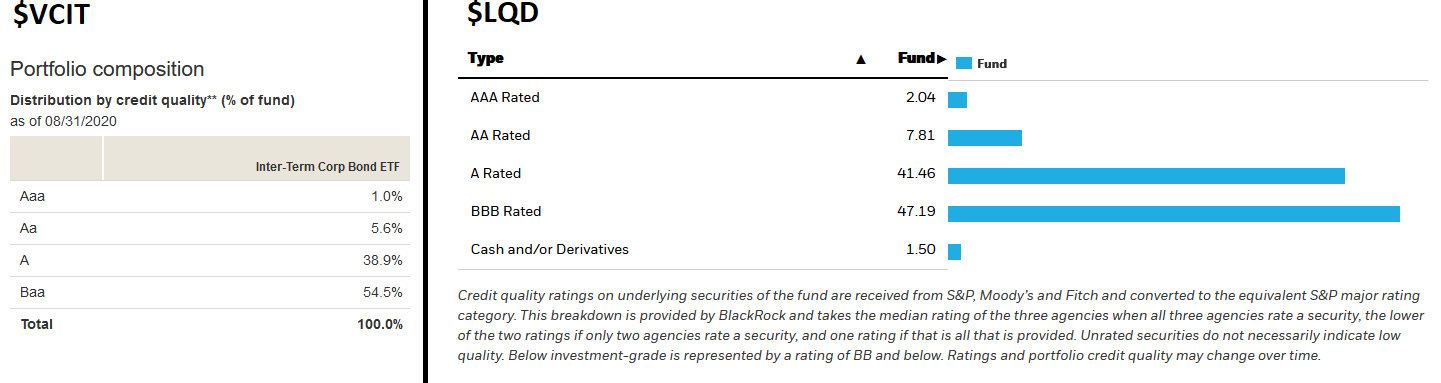

Investment Grade считается всё, что выше оранжевого. Так вот, если рейтинг шагает на одну ступеньку вверх или вниз внутри цветовых зон с изображения, это, конечно, влияет на цены облигаций, но не то чтобы очень сильно, а вот падение из жёлтого сектора в оранжевый - настоящий провал. Эта граница между BBB- и BB+ буквально делит бумаги на "нормальные" и "мусор". Попадание в спекулятивную зону лишает бонд огромной части спроса - очень многие фонды и крупные инвесторы предпочитают не держать деньги в HY, а некоторые ETF так и вовсе не имеют права. Пускай бумаги эмитента и могут относиться к IG при долгосрочном кредитном рейтинге BBB-, по факту они недалеки от сильной просадки. Ухудшение в экономической обстановке может вызвать целые обвалы цен на многие инструменты на долговом рынке. Например, популярные iShares iBoxx $ Investment Grade Corporate Bond ETF и Vanguard Intermediate-Term Corporate Bond ETF оба наполовину состоят из BBB. И таких фондов немало.

Теперь что касается сроков погашения.

Long-, mid-, short-term

Кроме очевидного рыночного риска облигаций (default risk, liquidity risk), связанного с кредитными рейтингами, есть гораздо более существенный для всего долгового рынка в целом: interest rate risk. Изменение ключевой ставки тем сильнее влияет на цену бонда, чем выше срок до его погашения, чем ниже купонный доход и чем ниже ключевая ставка прямо сейчас.

Так как можно рассмотреть дисконтированную стоимость денежного потока облигации как функцию от процентной ставки, знание текущей рыночной стоимости бумаги и её будущих купонов позволяет рассчитать так называемую модифицированную дюрацию. При возможных опционах (колл-опцион, оферта) - эффективную дюрацию, но с погрешностью из-за не 100% вероятности отзыва.

Duration

Что такое дюрация Макколея (грубо говоря срок погашения денежным потоком) и модифицированная дюрация (грубо говоря чувствительность к изменению ключевой ставки), как они считаются, в общем-то, знать не обязательно, потому что их по всем инструментам обычно уже посчитали за вас, но можете почитать, если интересно. Гораздо важнее - как использовать модифицированную дюрацию?

Ответ, к счастью, снова довольно прост. Просто умножить на ожидаемое изменение ставки. Модифицированная дюрация - это просто число, на которое изменилась бы цена облигации за каждый процент изменения ключевой ставки. Первая производная рыночной цены бумаги от ставки, инвертированная, то есть чем меньше, тем слабее риск. Например, при модифицированной дюрации корпоративной облигации США в 8 её цена бы просела примерно на 2% при повышении Fed rate на 0.25%.

Convexity

На самом деле, понятное дело, скорость движения цен неравномерна, то есть чем быстрее изменяется ставка, тем менее точной будет дюрация. Во избежание подобных проблем считают и вторую производную, convexity. Она не инвертирована, то есть это число показывает изменение дюрации за каждый процент изменения ключевой ставки. Вообще говоря здесь уже начинаются сложные вычисления по разным методологиям, но можно пренебречь изменением convexity и просто последовательно применить за каждые 0.25% дюрацию с поправкой на convexity или воспользоваться формулой Тейлора (у нас есть 2 производных, остальные принять за ноль, остатком тоже можно пренебречь). Это, конечно, не очень точно, но лучше, чем ничего. Например, при дюрации 10 и convexity 2 вследствие повышения ключевой ставки на 0.5% получится, что цена облигации изменится на 1)-10 * 0.25 + (-10+2) * 0.25 = -4.5%. 2) (-10 * 0.005 + 0.5 * 200 * (0.005)^2)*100%=-4.75%. Разница существенная, 0.25%, но без convexity вы бы вообще посчитали, что цена упадёт на 5%. Если хотите точнее, можете изучить настоящие методологии подсчёта, сейчас это не кажется особенно полезным.

Так в чём же проблема?

В том, что из-за нулевых ставок и побега из акций сейчас просто не приобрести облигации с хорошей доходностью и не слишком высокой дюрацией.

Средние доходности по ценным бумагам казначейства США с разными сроками погашения ежедневно считаются и выкладываются на официальном сайте.

https://www.treasury.gov/resource-center/data-chart-center/interest-rates/Pages/TextView.aspx?data=yield

Здесь же можно открыть "реальные доходности", то есть по TIPS, защищённым от инфляции бумагам, и увидеть сплошные отрицательные числа. Всегда можно посчитать, какие средние инфляционные ожидания рынок закладывает на определённый промежуток времени сейчас - достаточно просто из Treasury Yield Curve Rate вычесть Real Yield Curve Rate за тот же срок. То есть, например, 18.05.2021 средняя ожидаемая инфляция в будущие 10 лет равнялась 1.64 - (-0.88)= 2.52 процента.

С корпоративными облигациями похожая ситуация. Если вы откроете скринер ETF на облигации на сайте iShares и введёте фильтр "дюрация меньше 10", не увидите ни одного фонда, дающего больше 2.11% годовых к погашению, не состоящего преимущественно из HY бумаг. У других инвесткомпаний так же. То есть вы либо сильно рискуете, либо едва покрываете инфляцию, и то, если Fed начнут поднимать ставку года через три, а выйти не успеете, падение рыночной цены бумаг при такой дюрации всё ещё съест если не всю, то большую часть прибыли. У того же популярного $LQD, о котором говорили парец абзацев выше, дюрация 9.5. И виноваты здесь не управляющие компании, естественно, их ETF просто повторяют индексы. Проблема в самом долговом рынке - крайне сложно, если не невозможно, даже отдельные облигации найти без подобных проблем. Инвесторам так сильно нужны инструменты фиксированной прибыли в неспокойные для экономики времена, что реальные доходности буквально загнали настолько близко к отрицательной зоне, насколько это возможно. Вместо премии за риск вы здесь получите едва ли больше, чем просто защиту от инфляции. Ещё и внимательно следить за происходящим придётся, чтоб успеть обналичить прибыль.

Немного о large cap напоследок

С точки зрения капитала нет никакой разницы, собственный у тебя бизнес, или лишь доля в чужом, но с точки зрения владельца капитала этой разницы нет, лишь если руководство компании хорошее. Плюс в копилку крупной капитализации, способной себе позволить нанимать грамотных менеджеров под высокую ответственность.

Если бизнес в целом по всему миру перестаёт быть прибыльным, значит, наступила рецессия, а при деградации основной массы, то есть компаний крупной капитализации, рост малой капитализации особо не спасёт. Ещё один аргумент за large cap - будет падать он, станут падать все.

Крупные компании принадлежат в основном богатейшим людям планеты, не заинтересованным в потерях (то есть долгосрочном падении рынка) и способных влиять на глобальную обстановку. Снова крупная капитализация.

В общем, рынок давно перестал давать достойную премию за риск малой капитализации, на мой взгляд. В какой-то момент это должно измениться, по идее, но явно не на том витке развития экономики, где мы находимся.

Пока что инструменты для ищущих защиты от риска не дают дохода, что рискованные активы не предоставляют достойную премию, мне не остаётся ничего другого как инвестировать в широкий рынок акций с преимущественной долей в large cap, сохраняя кэш в обычных фондах ликвидности или краткосрочных облигаций для защиты от инфляции. Когда появятся дополнительные возможности благодаря стабильному росту экономики и повышению ставок, обязательно рассмотрю всё, до чего дотянусь.