$ACN, или как ирландское "ООО" мир покорило

Основанная когда-то в Ирландии Accenture plc сейчас предоставляет профессиональные услуги (что это значит) практически во всех сферах бизнеса более чем в 200 городах 120 стран, входит в Fortune 500, а его клиентами являются 91 компания из Fortune 100 и даже более 75% списка Fortune 500. PLC (Public Limited Company) - общество с ограниченной ответственностью, акции которого свободно торгуются на фондовом рынке, не совсем привычная инвестирующим в акции США структура организации, но отличия несущественны, поэтому в данный момент $ACN можно найти уже на 41 строчке S&P500.

25 июня 2020 до открытия основной сессии квартальная отчётность (на сайте компании для инвесторов заявлена в 15:00 по МСК), по итогам которой традиционно можно будет определить удовлетворительную для инвестирования в долгосрок цену. Настроение аналитиков пока, до отчёта, умеренно бычье, много buy, достаточно strong buy, но и hold порядочно. Преимущественно целевые цены выше $200, средняя ~$195.

Финансовая стабильность: идеальная.

В этом году на балансе компании впервые появился Long-Term Debt, $3.4 млрд, но это всё ещё меньше чистой прибыли и даже кубышки кэша, так что по сути является лишь плечом на развитие. Total Common Equity $15.47 млрд при Total Liabilities $17.58, то есть нет и не предвидится никаких проблем с финансами. Более того, $8.5 млрд receivables, $5.4 млрд кэша и $11.8 млрд retained earnings дают возможность начать какие-то новые дорогие и прибыльные проекты.

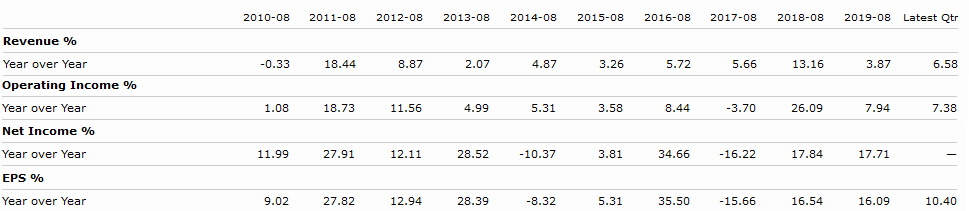

Рост: превосходный.

Практически с самого основания компания развивается отличными темпами:

Более того, пусть в силу специфики бизнеса практически невозможно понизить себестоимость предоставляемых Accenture услуг (в таблице подписано COGS, Cost of Goods Sold, а точнее было бы назвать cost of revenue), успешно год за годом снижаются фиксированные расходы - SG&A (Selling, general and administrative expenses), благодаря чему растёт маржинальность операционной деятельности, а вслед за ней и чистая маржинальность.

В том числе благодаря тому, что чистая прибыль повышается даже быстрее выручки, компания стабильно обгоняет широкий рынок.

Цена акции: уравновешенная.

Практически по всем основным показателям Accenture в данный момент незначительно лучше среднего в индустрии, так что цена акции честно растёт вслед за ростом прибыли. Здесь тот самый тихий островок с beta ~1, который так ценят долгосрочные инвесторы - компания, пусть не сильно, но стабильно обгоняет рынок в развитии, и цена акции повторяет эту динамику. Низкая волатильность, никаких ракет, чистая конвертация времени в прибыль.

Проблемы: несущественные.

1) Интеграционные риски. Один из необходимых путей развития крупных интернациональных компаний - постоянные поглощения. Иногда они требуют дополнительных затрат. Стоит открыть какой-нибудь "список поглощений Microsoft", у вас глаза заболят раньше, чем прочтёте. Accenture в этом особо не отличается, поскольку зарабатывает гораздо больше, чем тратит на дивиденды (что отлично, на самом деле, развитие в долгосрочной перспективе полезнее).

2) Валютные риски. В 2019 году лишь 46% выручки были получены в странах Северной Америки, а 34% в Европе и 20% в остальном мире. Подорожавший к остальным валютам доллар обошёлся компании в небольшую часть прибыли.

3) Accenture - мировой лидер в области Salesforce implementation service (обзор на Salesforce), так что естественно есть более мелкие конкуренты, такие как Genpact, Cognizant, Infosys, из-за которых приходится не завышать цены. Ничего нового, впрочем, ведь сложно быть глобальным монополистом.

Перспективы: великолепные.

Компания представлена практически во всех отраслях бизнеса по всему миру, что защищает от рисков любой отдельной, а также успешно развивается в cloud and digital marketing, что делает Accenture бенефициаром мировой цифровизации.

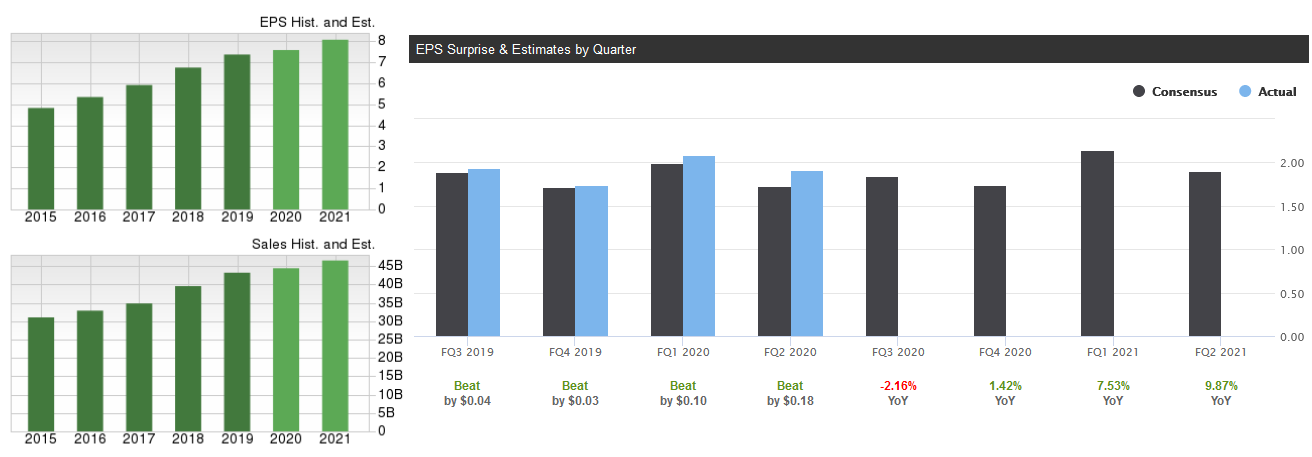

Погодовые и квартальные ожидания аналитиков показывают, что компания всё же немного замедлила рост из-за кризиса, этому не стоит удивляться, но в долгосрочной перспективе текущие действия по разгону экономики регуляторов всего мира лишь помогут Accenture развиться успешнее.

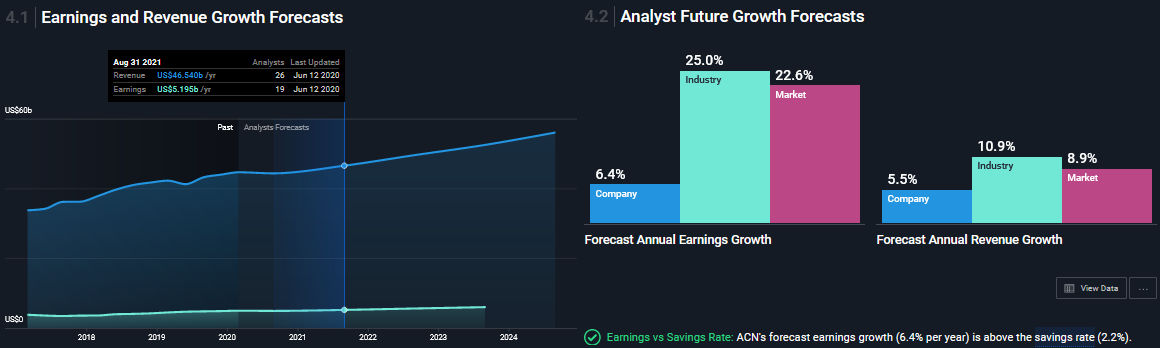

Не обращайте внимание на ожидания от Industry и Market на последнем изображении, они сформированы роботом и в данный момент некорректны.

Итого: уже в позиции и наверняка буду увеличивать в будущем.

Компания стабильно развивается лучше рынка, не особо пострадала в кризисы 2008 и 2020, зарабатывает на технологиях, не волатильна, платит хорошие дивиденды ежеквартально, если кому-то надо. Акция интересна всему рынку, как отличным инвесторам, так и полным профанам, спрос большой. Она даже в чём-то лучше Microsoft для портфеля (акция ACN значительно обогнала MSFT в 21 веке из-за страха инвесторов перед IT до 2009 года), разве что привязана к реальному сектору чуть больше, из-за чего имеет маржинальность пониже и медленнее увеличивает прибыль. Вопрос лишь в том, насколько большую долю под неё выделить, и пока я склоняюсь к 5-6%, так что докупать буду в любом случае. Посмотрю в следующем отчёте ожидания руководства, решу, по какой цене.