Чем долговая спираль США грозит рынку?

Немного рассуждений от бывшего менеджера хедж-фонда и финансового аналитика Джеймса Левиша (James Lavish) про долговую ситуацию США, возможные действия ФРС в связи с ней, и шиллинг BTC как «цифрового золота» в качестве вывода.

🏛 Правительство как бизнес

Финансовую деятельность правительства можно свести к нескольким довольно простым частям, которые являются зеркальным отражением деятельности типичной компании.

Во-первых, как и любой бизнес, правительство имеет доходы и расходы и часто берет деньги в долг, используя долговые обязательства. ~95% доходов правительства США поступает от налогов: индивидуальных и корпоративных подоходных, зарплатных и акцизных. ~5% поступает от налогов на имущество, таможни, доходов ФРС, штрафов и других сборов.

Как и в бизнесе, для продолжения работы правительству необходимо иметь достаточный доход для покрытия всех расходов, в данном случае государственных: инфраструктуры, обороны, пособий, а также процентных платежей по долгу.

Но фактически это не так. США тратят гораздо больше, чем зарабатывают, и постоянно работают с дефицитом. Вот так выглядел федеральный бюджет США в 2020 году:

🌀 Что такое долговая спираль?

Для преодоления дефицита правительство может либо сократить расходы, либо получать больше доходов, стимулируя ВВП (например, с помощью войны) или повышая налоги. Проблема в том, что сокращение расходов стоит голосов избирателей, война может привести к снижению производительности в будущем, а более высокие налоги влияют на способность компаний к росту и, в свою очередь, на ВВП страны, что в конечном итоге приведет к снижению налоговых поступлений.

Так что же самое простое, что можно сделать? Выпустить больше долговых обязательств, чтобы покрыть бюджет. Проблема решена, да? Так ведь?

Но мы ведь знаем, что происходит с компанией, которая выпускает слишком много долгов и оказывается не в состоянии выплачивать проценты по ним. У неё начинаются проблемы, и если она не может решить свой бюджетный вопрос, то в конечном итоге становится банкротом.

Разница в том, что странам предоставляется гораздо большая свобода действий в отношении суммы долга, которую они могут выпустить, прежде чем инвесторы начнут упираться.

Мы часто смотрим на отношение долга к ВВП, чтобы оценить финансовое состояние страны. Но мы также можем посмотреть на бюджет страны, ее фактические доходы и расходы. Используя их, мы можем провести такой расчёт:

Коэффициент покрытия процентов = (Налоговые доходы - Пособия - Оборона) / Процентные расходы

Этот расчет намеренно упрощен, так как остальные статьи бюджета могут значительно колебаться от года к году в зависимости от законодательства.

Если полученное число меньше, чем 1 (т.е. процентные расходы больше, чем доходы, остающиеся для их выплаты), то страна должна занимать еще больше денег, выпуская больше долговых обязательств. Это приводит к увеличению процентных расходов, что дальше ухудшает соотношение.

Можно провести такую аналогию: вы израсходовали лимит по кредитной карте. Ежемесячные платежи становятся больше, чем у вас есть после обязательных расходов (ипотека, кредиты, еда). Поэтому вы открываете новую кредитную карту, чтобы покрыть недостачу — но ваша кредитная история становится хуже, а процентная ставка по новой карте оказывается еще выше. В итоге ежемесячные платежи повышаются, плюс растет сама сумма долга. Можно открыть еще одну кредитную карту, чтобы покрыть возросшие расходы, и так далее — в итоге вы оказываетесь в ловушке.

Страна, постоянно работающая в условиях дефицита, ничем не отличается.

Больше долга → Более высокие процентные ставки → Более высокий дефицит → Больше долга.

По мере ухудшения ситуации инвесторы теряют доверие к стране и требуют более высоких ставок по облигациям, что только ухудшает ситуацию.

🇺🇸 Какова ситуация в США?

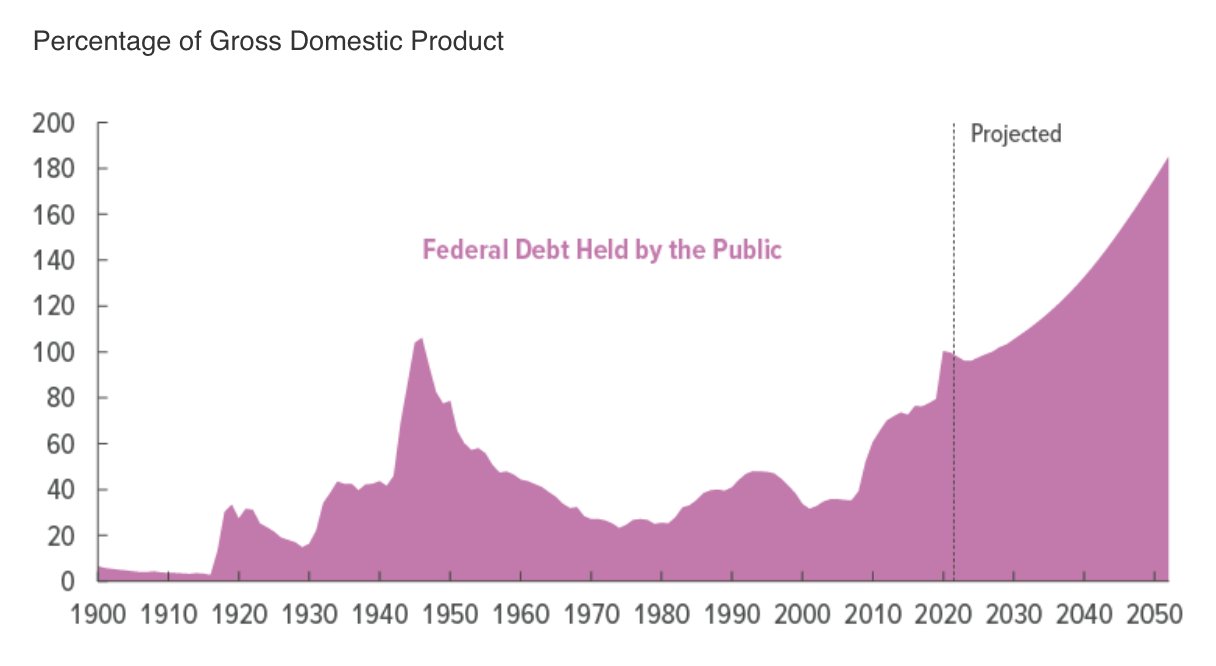

Общий федеральный долг США сейчас составляет $30,7T, а ВВП США - $24,8T. Включая весь федеральный, государственный и местный долг, текущее отношение долга к ВВП составляет 1,37 или 137%. Выглядит не очень хорошо.

Давайте копнем глубже. Как выглядит коэффициент покрытия процентов? Долговые часы показывают $4,4 триллиона налоговых поступлений, но Управление Конгресса США по бюджету (US Congressional Budget Office, CBO) насчитало $400 миллиардов «других налогов», то есть итого в 2022 году получается $4,8 триллиона. Даже если мы отдадим CBO долги, ситуация все равно выглядит не очень хорошо. Почему?

Расходы на обязательные выплаты + Проценты по долгу > Доходы

По отчету того CBO видно, что обязательные расходы составляют $3,7 триллиона (сюда входят прописанные в законе пособия). Если добавить $800 миллиардов расходов на оборону, наши расходы в 2022 году составят $4,5 триллиона.

$4,8 триллиона налогов - $3,7 триллиона пособий - $800 миллиардов обороны = $300 миллиардов в бюджете на процентные расходы.

Проблема в том, что в настоящее время США должны ежегодно выплачивать $400 миллиардов по процентам. Не нужно быть гением математики, чтобы увидеть здесь проблему:

300 миллиардов - 400 миллиардов = -100 миллиардов.

Коэффициент покрытия процентов составляет 0,75х. И вот дальше математика становится действительно ужасной. При растущих ставках, по мере того, как текущий долг созревает и требует замены, дополнительные процентные расходы быстро увеличиваются. Как отметил недавно FossGregfoss, если мы заменим $30 триллионов долга по ставке 3,2%, ежегодные процентные расходы составят один триллион долларов. Это на 600 миллиардов больше, чем в настоящее время, что приводит к снижению коэффициента покрытия процентов до 0,3х.

Это не просто бедственное положение, это банкротство. Если бы эти облигации были корпоративными, они бы торговались в лучшем случае копейке за доллар и только потому, что требования по активам частично компенсировали бы риск.

Но и это еще не все. Как указывает тот же FossGregfoss, эти расчёты верны до снижения налоговых поступлений из-за уменьшения прироста капитала по мере распродажи на рынках в период рецессии.

Чтобы избежать этой проблемы, ФРС, скорее всего, пойдет на понижение ставок и возобновление количественного смягчения (quantitative easing, QE). Так они просто отбросят долговую проблему на задний план. Инфляция возобновится, ФРС будет вынуждена повысить ставки для её усмирения, а США будут занимать по более высоким ставкам, чтобы покрыть дефицит. Порочный круг.

Даже CBO соглашается с этим в своих собственных оценках. CBO прогнозирует следующую динамику отношения долга к ВВП:

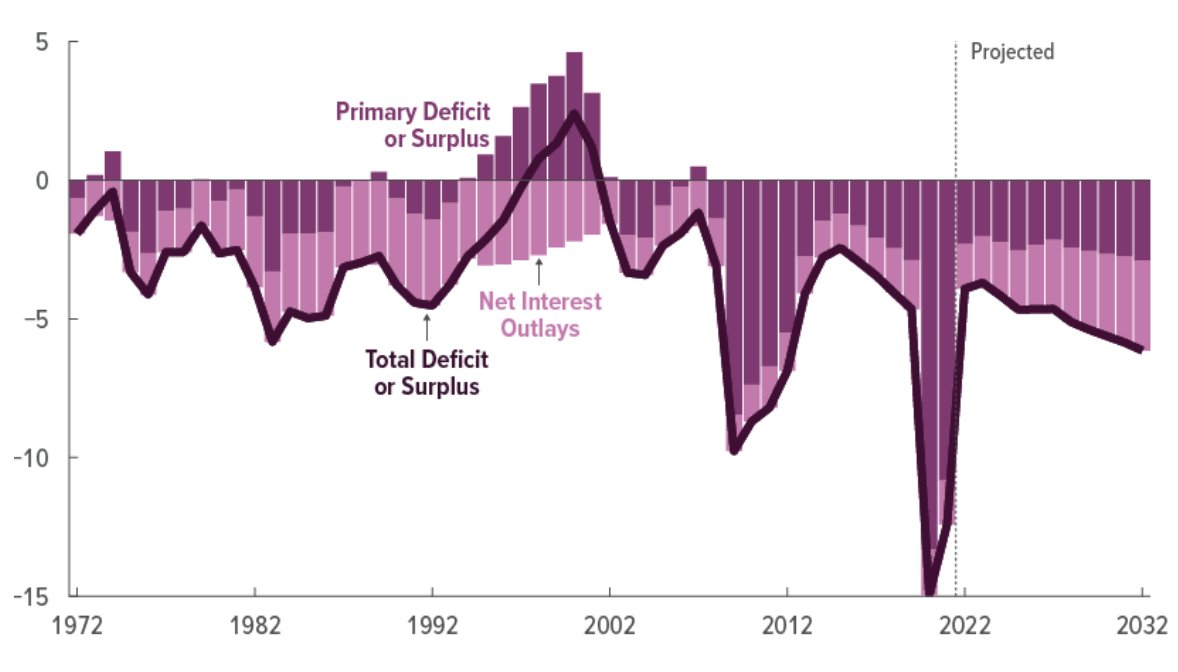

А вот прогнозируемый CBO дефицит, даже с их щедрыми базовыми предположениями:

Другой вариант — позволить инфляции превысить целевой уровень в 2% чтобы повысить ВВП и монетизировать долг. Т.е. использовать более дешевые будущие доллары для оплаты прошлых долгов и поместить их на баланс ФРС через QE.

И все же это лишь краткосрочное решение. Инвесторы в конечном итоге потребуют повышения ставок по казначейским облигациям, чтобы компенсировать выплату долга в более дешевых долларах и возросший риск дефолта. Это долговая ловушка, которая ведет к долговой спирали, и хотя ситуация ещё будет некоторое время развиваться, на мой взгляд, мы уже в неё вошли.

🛡 Как защитить себя финансово?

Это не финансовый совет, и каждая ситуация индивидуальна. Но я считаю, что разумно иметь некоторую долю инвестиций в твердых активах: золоте, серебре и хотя бы небольшом количестве BTC.

Поскольку мы продолжаем манипулировать деньгами и пинать долговую корзину, у государств просто нет выхода. Будь то через 10 лет или через 50, каждая фиатная валюта в конечном итоге рухнет под тяжестью собственных долгов. Когда это произойдет, те, кто владеет твердыми деньгами, такими как золото, серебро и биткоин, получат защиту от гиперинфляции и обнуления денег.

Фиатные деньги ничем не обеспечены. Наша глобальная финансовая система построена на долгах, которые в конце концов станут слишком большими даже для США. Когда-нибудь нам всем придется расплачиваться за финансовые решения наших стран.