Разбор отчета ПАО «Европейская Электротехника» за 2022 год

Итак, пришло время смоллкэпов!

Я думаю все вы помните тот самый эпохальный стрим с генеральным директором и мажоритарным акционером компании, Ильей Каленковым, с которого начался сезон эфиров с представителями эмитентов.

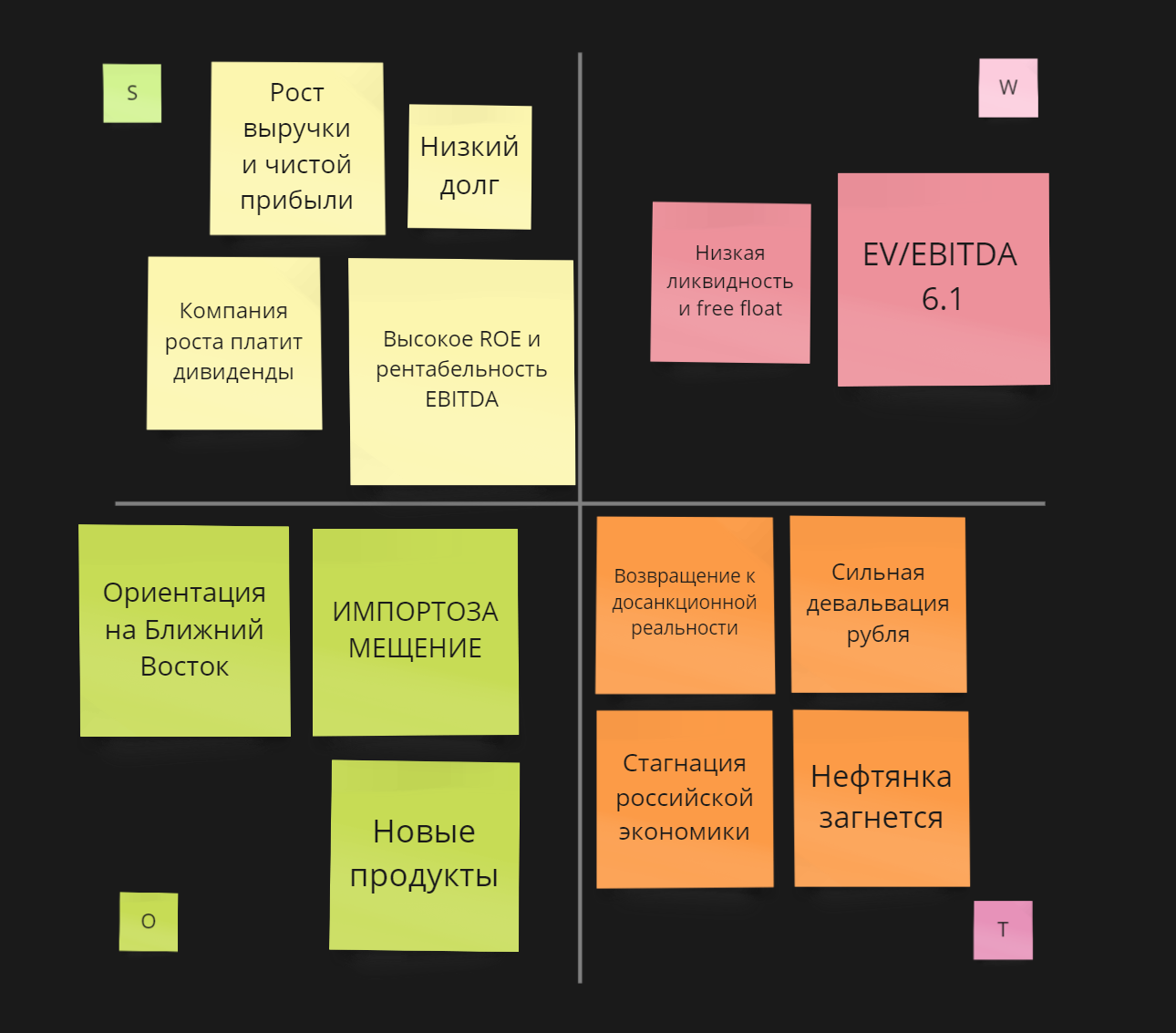

Разберемся с основными цифрами отчета, а также попытаемся ответить на вопрос, что ждет компанию и ее акционеров дальше. А также по нашей традиции заполним диаграмму SWOT. Приятного прочтения!

Начну пожалуй с описание того, чем занимается компания. Европейская электротехника создает системы электроснабжения и освещения, производит оборудование для подготовки нефти на месторождениях, факела для нефтяных и газовых вышек и так далее. Компания работает с крупнейшими российскими нефтегазовыми корпорациями, такими как Роснефть, Газпром и Новатек, выполняет проекты для Сбера, Яндекса и Лукойла. У ‘Электротехники’ есть даже опыт работы с ФНС и ФСБ.

Большая часть компании принадлежит ее топ-менеджерам Илье Каленкову и Сергею Дубенку. Кроме того, дочерней компании принадлежит квазиказначейский пакет акций в 11%. Показатель акций в свободном обращении небольшой. На текущий момент этап активного НИОКРа завершен, компания внедряет уже разработанные технологии, выходит на новые рынки и делится с акционерами прибылью.

В настоящий момент компания работает на рынках Узбекистана, Азербайджана, Казахстана, Египта, Эквадора, ОАЭ и не только.

Пришло время посмотреть на отчет

- Выручка выросла на 55% до 7,1 млрд рублей

- Чистая прибыль увеличилась на 130% до 0,9 млрд рублей. Иксы, что сказать.

- EBITDA компании в 2022 увеличилась на 120% по отношению к прошлому году.

- Соотношение скорректированного чистого долга к EBITDA (NetDebt/EBITDA) -0,55 vs -0,67 в прошлом отчетном периоде. Как мы видим, чистый долг остается отрицательным.

- Рентабельность по EBITDA - 16,9% VS 11,8% в 2021 году.

- Валовая рентабельность - 25% VS 22% в 2021.

- Рентабельность собственного капитала (ROE) - 46% VS 31% в 2021. Компания демонстрирует высокие показатели эффективности.

Также бросаются в глаза основные средства, увеличившись на 53% по отношению к прошлому году.

Итак, быстрый взгляд на ключевые показатели из отчета показывает высокое качество бизнеса ПАО Европейская Электротехника. Высокие темпы роста, неплохая рентабельность и низкая долговая нагрузка свидетельствуют о сильном, с фундаментальной точки зрения, бизнесе компании.

Так, с верхней частью диаграммы SWOT мы разобрались.

- Стабильный рост выручки и прибыли.

- Низкая долговая нагрузка.

- Хорошая для инжиниринговой компании рентабельность и возврат на собственный капитал.

- Компания является растущей, но при этом платит дивиденды

- Низкая ликвидность.

- Высокая волатильность.

- Низкий показатель доли акций в свободном обращении.

- По текущим ценам может быть дороговато.

Итак, в настоящий момент компания представляет из себя явного бенефициара импортозамещения. Многие ниши, ранее занятые зарубежными поставщиками стали открытыми для ‘Европейской Электротехники’. Кроме того, учитывая экспертизу компании в производстве технически сложного оборудования стоит ожидать дальнейшей диверсификации товарной линейки эмитента.

Другая важная точка роста - выход компании на рынок Ближнего Востока. В настоящий момент идут переговоры с Саудовской Аравией и Ираном, которые смогут стать новыми перспективными рынками сбыта для нефтегазового оборудования ‘Европейской Электротехники’. Ввиду беспрецедентного санкционного давления европейский рынок сбыта стал закрыт для российских компаний. Переориентация на рынки ‘дружественных’ стран это новые реалии российского экспорта, к которым нам предстоит приспосабливаться. ‘Европейская Электротехника’ по сути является одним из главных выгодоприобретателей подобного положения дел.

Однако, не стоит забывать и о рисках. Доля экспорта пока что не так существенна (около 10%), а основной бизнес компании сосредоточен внутри России. Поэтому очевидным риском для эмитента является стагнация российской экономики, которая может привести к снижению капитальных затрат компаний, являющихся основным источником выручки эмитента.

Кроме того, если вы верите в быстрый энергопереход и существенное снижение потребления нефти в мире, то компания очевидно не ваш выбор.

Итак, в результате мы получаем такой профиль компании по SWOT:

Отмечу небольшую приятную деталь

24 мая совет директоров компании рекомендовал направить на дивиденды 457 млн рублей. Доходность небольшая (около 6%), но приятная, особенно если учесть темпы роста бизнеса компании.

Итак, пока что компания продолжает радовать своих акционеров. В случае, если вы готовы принять риски, и вас устраивает текущая оценка компании (EV/EBITDA около 6,1) то стоит присмотреться к эмитенту.