ФИНАНСОВЫЕ РЕЗУЛЬТАТЫ FIX PRICE ЗА 12 МЕСЯЦЕВ 2022 ГОДА

Продолжаем следить за компанией Fix Price. В январе мы разбирали операционные показатели эмитента, в этот раз посмотрим на финансовые. Что важно отметить:

- В условиях макроэкономической и геополитической нестабильности прошедшего года Fix Price смог показать свою устойчивость и выполнить прогнозы, данные акционерам на IPO, что безусловно заслуживает уважения.

- Компания продолжает расширять сеть магазинов как в России, так и за рубежом, а выручка сохраняет опережающие инфляцию темпы роста

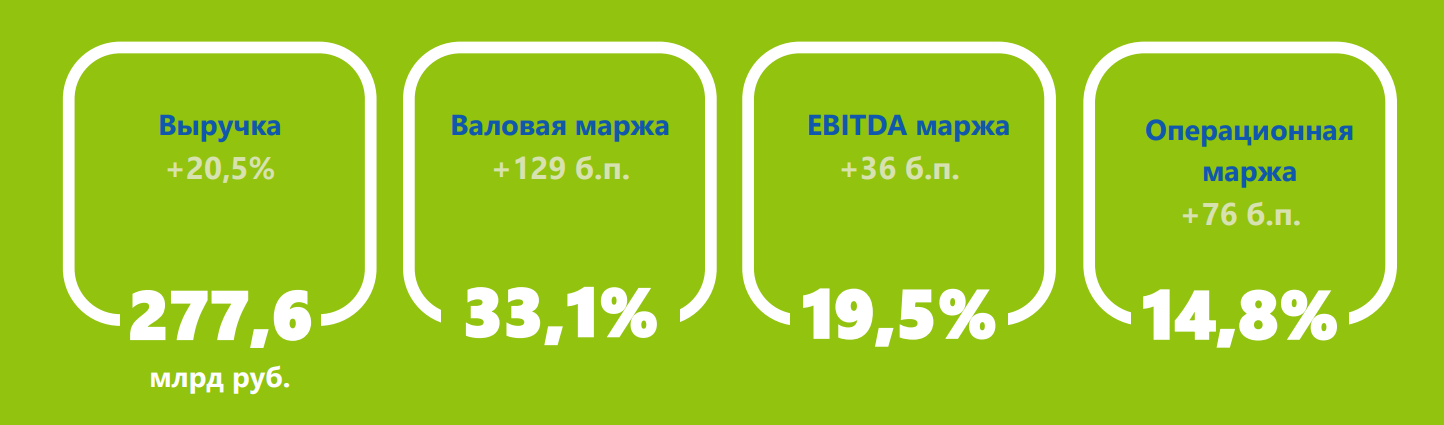

- Рентабельность по EBITDA и валовой прибыли достигла максимальных значений. Подобные показатели являются одними из самых высоких среди всех публичных ритейлеров.

Дальше больше деталей из раскрытых результатов:

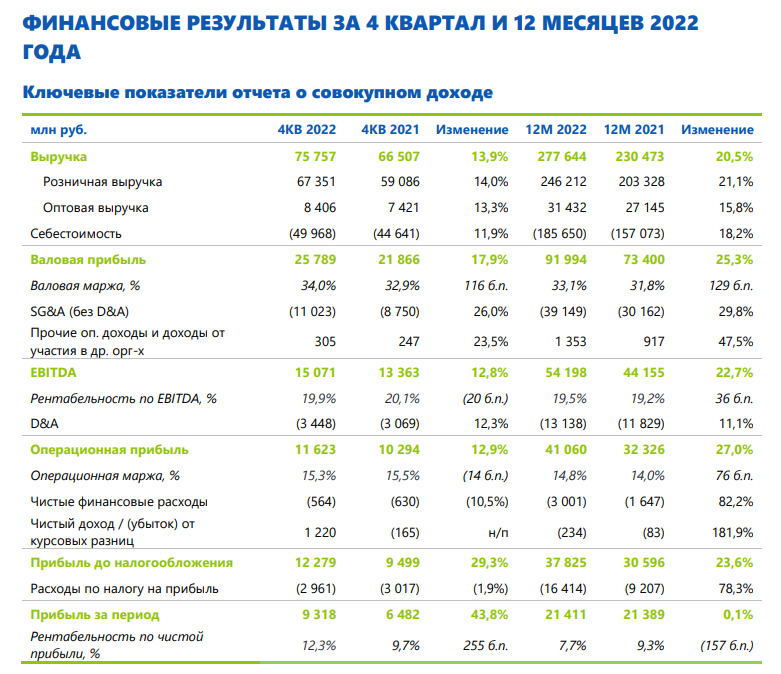

- Выручка выросла на 20,5% г/г и составила 277,6 млрд рублей

- EBITDA увеличилась на 22,7% г/г и составила 54,2 млрд рублей. Рентабельность по EBITDA увеличилась на 36 б.п. г/г и достигла рекордно высокого значения в 19,5% (выше прогноза, данного в рамках IPO)

- Fix Price демонстрирует стремительный рост выручки и EBITDA, при этом не только сохраняя, но и улучшая эффективность своей работы.

Пожалуй стоит подробнее остановиться на том, каким образом компании удается достигать подобных результатов. Все дело в бизнес модели. Магазины фиксированных низких цен продолжают захватывать долю рынка розничной торговли, а Fix Price по праву является лидером данного сегмента рынка, благодаря узнаваемому бренду и лояльным покупателям. Кроме того, значительная часть ассортимента на полках магазинов компании - непродовольственные товары, в которые также заложена дополнительная маржа. Компания также постоянно работает над улучшением своей cost-эффективности.

- Соотношение чистого долга к EBITDA по стандарту отчетности МСФО 16 снизилось с 0,5x до 0,2x на конец 2022 года - компания исторически развивалась за свои, не изменила принципам и сейчас.

Если же исключить из расчета долговой нагрузки арендные платежи, что является типичной практикой при анализе ритейлеров, соотношение чистой денежной позиции к EBITDA будет и вовсе отрицательным. (- 0,04)x .

- За 2022 год капитальные затраты составили 12,0 млрд рублей против 6,3 млрд за 2021. По итогам года капитальные затраты увеличились с 2,7% до 4,3% от выручки. Рост в почти в два раза по сравнению с предыдущим годом обусловлен инвестициями в строительство двух новых распределительных центров (по состоянию на конец 2022 их было 10), которые начнут работу в 2023 году.

Стоит ли говорить, насколько важен CAPEX для компаний роста? Расширение сети распределительных центров поможет сохранять высокие темпы роста и в будущем. Сам эмитент комментирует это так: “Компания решила ускорить расширение складской инфраструктуры, чтобы зафиксировать более выгодные условия строительства распределительных центров в текущих рыночных реалиях”.

В нынешних реалиях востребованность формата низких фиксированных цен возросла и, вероятно, будет дальше увеличиваться, поскольку для покупателей цена становится все более весомым фактором. Соответственно, Fix Price, по сути, формирующий собой весь российский рынок форматов магазинов фиксированных цен, в более сильной позиции.

При текущей капитализации становятся интересными и потенциальные дивиденды компании. Если реализуются планы компании по выплате дивидендов, акционеры смогут получить неплохую, само собой по меркам компании роста, доходность. Кроме того, этот факт сможет поддержать акции Fix Price. Также не стоит бояться факта регистрации компании за рубежом. Кейс MDMG показывает, что эмитенты все равно могут найти возможность заплатить.

На российском рынке не так много компаний роста, не пострадавших в 2022 и сохранивших лояльность по отношению к акционерам. Fix Price - одна из них.