Мы уже приехали? Артур Хейес.

Больше переводов в моём телеграмм-канале:

https://t.me/holyfinance

(Любые мнения, выраженные ниже, являются личными мнениями автора и не должны служить основой для принятия инвестиционных решений или быть истолкованы как рекомендация или совет по совершению инвестиционных сделок.)

В темные века, до того как TikTok и Instagram развлекали нас утиными губами и азбукой роскошных брендов, одетых в павлинов, поездки на автомобиле были очень скучными - по крайней мере, для меня. Во время чтения меня тошнило в машине, поэтому мои многочисленные пяти-шестичасовые поездки между Буффало, штат Нью-Йорк, и Детройтом, штат Мичиган, были невыносимо скучными. Я слушал много банального радио. Одно конкретное шоу, которое я помню, было передачей для любителей сигар, которую вел Сигарный Дэйв. Я не курю – никогда не курил, – но, тем не менее, я рано узнал о разнице между способами заворачивания табака на Кубе и в Доминиканской Республике.

Я просидел все эти поездки молча, потому что спрашивать “мы уже на месте?” было бессмысленно – я знал километровые отметки на канадских трассах QEW и 401 наизусть. Я уверен, что мои родители были, по крайней мере, довольны тем, что им не пришлось мириться с каким-либо нытьем, поскольку они сосредоточились на дороге.

Участники американского рынка не столь терпеливы в своих путешествиях за финансовым богатством. В наших бесконечных поисках следующего бычьего рынка мы регулярно задаемся вопросом: “Мы уже на месте?”. И, в частности, на крипторынках, мы часто спрашиваем, когда щиткоины, которые мы храним в наших кошельках, снова будут торговаться на пиках ноября 2021 года.

Более опытные трейдеры ищут опережающие индикаторы, которые могли бы свидетельствовать о приближении бычьего рынка, с целью точно определить, когда следует вкладываться в криптовалюты. Подобно собаке Павлова, наши хозяева-банкиры из центрального банка выдрессировали нас покупать финансовые активы всякий раз, когда они либо снижают процентные ставки, либо печатают деньги, чтобы увеличить свои балансы. Мы ловим каждое слово этих шарлатанов, надеясь, что они предоставят бесплатные деньги, которые обеспечат доходность рискованных активов.

Во время бума по печатанию денег ФРС из–за COVID, Биткойн опередил рост баланса Федеральной резервной системы США (ФРС) на 129% - подтверждая, что наш павловский инстинкт инвестировать в заявления о ложной прибыли Пауэлла (председателя ФРС) был довольно прибыльным.

С тех пор как ФРС начала повышать процентные ставки в марте 2022 года, ряд макроэкономических аналитиков пытались угадать, когда ФРС остановится. Я познакомил читателей с рядом – на мой взгляд – прекрасно написанных эссе, в которых исследуются многие причины, по которым я считаю, что цикл повышения ставок ФРС в конечном итоге приведет к некоему финансовому кризису, который потребует от них начать снижать ставки и расширять свой баланс.

10 марта этого года банки Кремниевой долины и Signature, прихрамывая, вышли на выходные с серьезно подорванными балансами, благодаря политике ФРС. К вечеру воскресенья стало ясно, что этим банкам конец, и если только ФРС и Министерство финансов США на самом деле не захотят жить в соответствии с ценностями капитализма свободного рынка и не допустят краха плохо управляемого бизнеса TradFi, то какая-то помощь будет оказана. Неудивительно, что вмешались ФРС и Казначейство, и была предложена помощь в виде программы срочного банковского финансирования (BTFP). BTFP предлагала неограниченный спасательный круг для банковской системы США, посредством которого банки могли передавать свои казначейские обязательства США ФРС и получать взамен свежие доллары. Затем эти доллары были розданы вкладчикам, которые, в свою очередь, предпочли сбежать, поскольку фонды денежного рынка (MMF) предлагали >5% процентов по сравнению с процентной ставкой по банковским депозитам, близкой к 0%.

Это был тот самый момент. Я и многие другие считали, что ФРС, несомненно, закончила повышать ставки. Реальная задача ФРС номер один заключается в защите банков и других финансовых институтов от возможных банкротств, и подводные камни облигаций распространилась так широко по всему финансовому сектору, что это угрожало обрушить всю систему. Казалось, единственным вариантом для ФРС было снизить ставки, восстановить работоспособность банковской системы США и наблюдать, как биткойн быстро приближается к отметке в 70 000 долларов.

Нет, нет, нет. Вместо этого ФРС повысила ставки еще три раза с марта по настоящее время.

Когда ваши прогнозы постоянно оказываются неверными, самое время пересмотреть то, что вы считаете истиной, и изучить несколько сценариев "а что, если я и дальше буду ошибаться". В данном случае это означает, что я начинаю прорабатывать вопрос о том, сможет ли мой портфель выжить в условиях, когда ФРС продолжает повышать ставки.

На прошлой неделе я выступил с основным докладом на конференции Korea Blockchain Week, в котором исследовал, сможет ли биткойн по-прежнему расти, если ФРС и остальные центральные банки продолжат повышать ставки. Для тех из вас, кто не был в аудитории или подумал, что я слишком быстро изложил некоторые концепции, вот краткое эссе – по крайней мере, по моим меркам – посвященное этому вопросу.

Что, если?

Что, если в США не будет рецессии?

Что, если инфляция не снизится?

Что, если краха финансовой системы США не произойдет?

Если все это верно, то вместо снижения ставки мы можем ожидать дальнейшего повышения ставок ФРС и другими крупными центральными банками.

Реальные доходности в прошлом и настоящем

Что такое реальная доходность? Реальная доходность - довольно аморфное понятие, и в зависимости от того, кого вы спросите, вы можете получить несколько различных определений. Мое (слегка упрощенное) определение заключается в том, что если я одалживаю деньги правительству, я должен, по крайней мере, получать доход, соответствующий номинальным темпам роста ВВП. Если я получаю меньше этого, то правительство получает прибыль за мой счет.

Очевидно, что правительства хотели бы финансировать себя по более низкой ставке, чем экономическая стоимость, которую генерирует их долг. Использование финансовых репрессий для обеспечения того, чтобы номинальный рост ВВП превышал доходность облигаций, было политикой всех наиболее успешных азиатских экономик, ориентированных на экспорт, со времен окончания Второй мировой войны. Китай, Япония, Южная Корея, Тайвань и т.д. - все они использовали этот сценарий, чтобы найти выход из ситуации, в которую попали их страны во время и после Второй мировой войны.

Для осуществления такого рода финансовых репрессий страны должны использовать свои банковские системы. Банкам предписано предлагать вкладчикам низкие ставки. Тогда у вкладчиков не остается иного выбора, кроме как получать отрицательную реальную доходность по своим сбережениям, поскольку правительство вводит ограничения, которые не позволяют им выводить деньги из системы. Затем банкам предлагается выдавать кредиты поддерживаемым государством или крупным, политически связанным компаниям тяжелой промышленности по низким ставкам.

Ставка по депозитам < Ставка по корпоративным кредитам < Номинальный темп роста ВВП

В результате эти компании, которым требуются большие капитальные вложения, получают дешевое финансирование для быстрого создания современной производственной базы. Затем правительства используют эти производственные базы для накопления суверенного богатства, которое перерабатывается в казначейские обязательства США и другие финансовые активы в долларах. Предположительно, эти средства могут быть задействованы, когда экономика пошатнется. Все плебеи получают хорошо оплачиваемую работу "синих воротничков" на производстве на всю жизнь. По сравнению с их предыдущей жизнью в качестве крестьян-земледельцев, в течение которой уровень жизни у них был лишь ненамного выше, чем у рабов, работа с девяти до пяти с полной отдачей в крупной корпорации является значительным улучшением.

Это главная причина, по которой я увольняю таких людей, как Питер Зейхан, которые верят, что правлению Коммунистической партии Китая (КПК) вот-вот придет внезапный конец. Из-за ужасающих человеческих жертв и уничтожения собственности, произошедших после 1911 года (падение китайской династии Цин) и 1949 года (когда коммунисты Мао одержали верх над националистами Чан Кайсека), китайские товарищи придают огромное значение стабильности. КПК добилась этого после смерти Мао, и, таким образом, они никуда не денутся – даже если экономика существенно просядет.

Реальная доходность = Доходность государственных облигаций - Номинальный рост ВВП

Этот план финансовых репрессий работает только в том случае, если деньги не могут покинуть банковскую систему. Вот почему у Китая, Тайваня, Южной Кореи и т.д. - есть закрытые капитальные счета. Или, в случае Японии, правительство делает практически невозможным для иностранных финансовых фирм рекламироваться и/или принимать вкладчиков из Японии – и в результате среднестатистическая миссис Вантанабе вынуждена оставить свои деньги в японском банке, получая отрицательную реальную доходность. Однако в наш нынешний цифровой век эту стратегию становится все труднее реализовать – особенно учитывая появление альтернативных децентрализованных финансовых систем, таких как Биткойн. Когда реальная доходность становится отрицательной в течение длительного периода времени, вкладчики могут уйти (или, по крайней мере, они думают, что могут) до того, как ворота закроются.

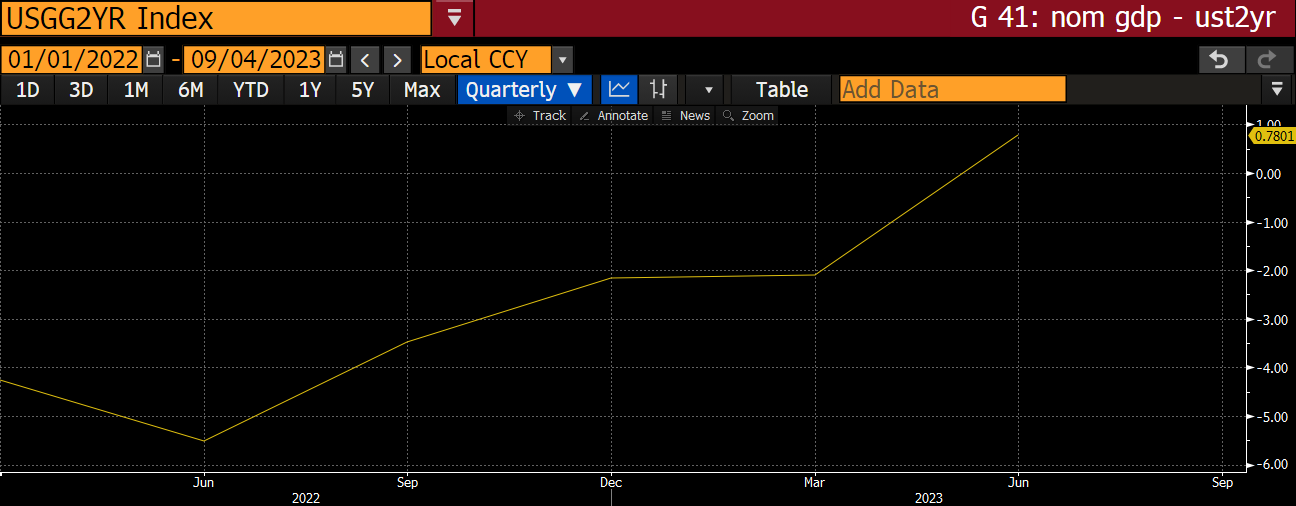

Давайте посмотрим на реальную доходность с использованием этой конструкции в США, начиная с 2022 года и по настоящее время.

Я использовал доходность казначейства США за 2 года для представления ставок по государственным облигациям, поскольку это самый популярный и ликвидный инструмент, который отслеживает краткосрочные ставки. Как вы можете видеть, реальные ставки были действительно отрицательными, когда ФРС начала повышать их в марте 2022 года. ФРС повысила ставки самыми быстрыми темпами за всю историю, и все же реальные ставки сейчас едва ли являются положительными. Если вы замените доходность за 2 года на доходность за 10 или 30 лет, реальные ставки по-прежнему будут отрицательными. Вот почему глупо вкладывать свои деньги в длинные облигации. Но институционалы все еще делают это, потому что финансовая ответственность улетучивается, когда вы являетесь доверенным лицом, играющим с чужими деньгами и получающим огромную плату за управление при среднем уровне интеллекта и способностей.

Когда я рассматривал приведенный выше график, мой следующий вопрос звучал так: “Какой будет реальная доходность в будущем?” ФРС Атланты публикует прогноз "GDPNow", который в реальном времени позволяет оценить, каким будет рост реального ВВП в текущем квартале. По состоянию на 8 сентября ФРС прогнозирует, что рост ВВП в третьем квартале составит умопомрачительные +5,7% - наверняка Китай мечтает о таком росте! Чтобы получить номинальные темпы роста, я добавил еще 3,7%, которые я рассчитал, посмотрев на среднюю разницу между номинальным и реальным ростом за последние шесть кварталов.

Прогнозируемый реальный ВВП на 5,7% + дефлятор реального ВВП на 3,7% = Номинальный рост ВВП за 3 квартал на 9,4%

Прогнозируемая реальная доходность в третьем квартале = доходность Казначейства США за 2 года 5% - Номинальный рост ВВП за 3 квартал на 9,4% = -4,4% реальной доходности

Что за чертовщина! Традиционная экономика утверждает, что по мере повышения ставок ФРС, рост чувствительной к кредитам экономики будет замедляться. Здравый смысл подсказывает нам, что в этих условиях номинальный рост ВВП должен снижаться, а реальные ставки расти. Но этого не происходит.

Нет денег - нет меда

Правительства зарабатывают деньги за счет налогообложения, а затем тратят их на разные вещи. Если расходы превышают налоговые поступления, то они выпускают долговые обязательства для финансирования дефицита.

Главный экспорт Америки - это финансы. Таким образом, правительство получает значительную часть доходов от налогов на прирост капитала, взимаемых с богатых людей, зарабатывающих деньги на рынках акций и облигаций.

Бычий рынок COVID в 2020-2021 годах привел к значительному сбору налогов с богатых людей. Однако с начала 2022 года ФРС начала повышать процентные ставки. Более высокие ставки привели к быстрой гибели рынков финансовых активов. Это главная причина, по которой преуспевающие мошенники, такие как Сэм Бэнкман-Фрид, и такие крипто-журналисты, как Су Жу и Кайл Дэвис, превратились в пыль.

Ниже приведен график, показывающий доходность, проиндексированную на уровне 100 по S&P 500 (желтая линия), Nasdaq 100 (белая), Russell 2000 (зеленая) и Bloomberg US Aggregate Total Return Bond Index (пурпурная) с 2022 по настоящее время.

Как вы можете видеть, с начала 2022 года никто не заработал. В результате, поступления налогов на прирост капитала резко сократились. По оценкам бюджетного управления Конгресса США, в 2021 году реализованный прирост капитала составил ~9% ВВП. Налоги на этот прирост быстро иссякли, поскольку ФРС приступила к выполнению своей миссии по борьбе с инфляцией.

“Данные Налогового управления (IRS) свидетельствуют о том, что в 2021 г. объем реализованной прибыли резко увеличился и достиг 8,7% ВВП — самого высокого уровня более чем за 40 лет”.

Кроме того, помните, что задача номер один для любого политика - быть переизбранным. Старикам-бумерам, было обещано бесплатное медицинское обслуживание, и широкая общественность США любит потреблять энергию в расчете на душу населения значительно больше, чем во всем остальном мире. Учитывая эти два факта, можно с уверенностью предположить, что политики, которые проводят кампанию за сокращение расходов на здравоохранение и/или оборонный бюджет (США любят бомбить Багдад, пока нефть течет домой), не будут переизбраны. Вместо этого правительство будет продолжать тратить все больше и больше на оба сектора по мере старения населения и того, как мир становится все более многополярным.

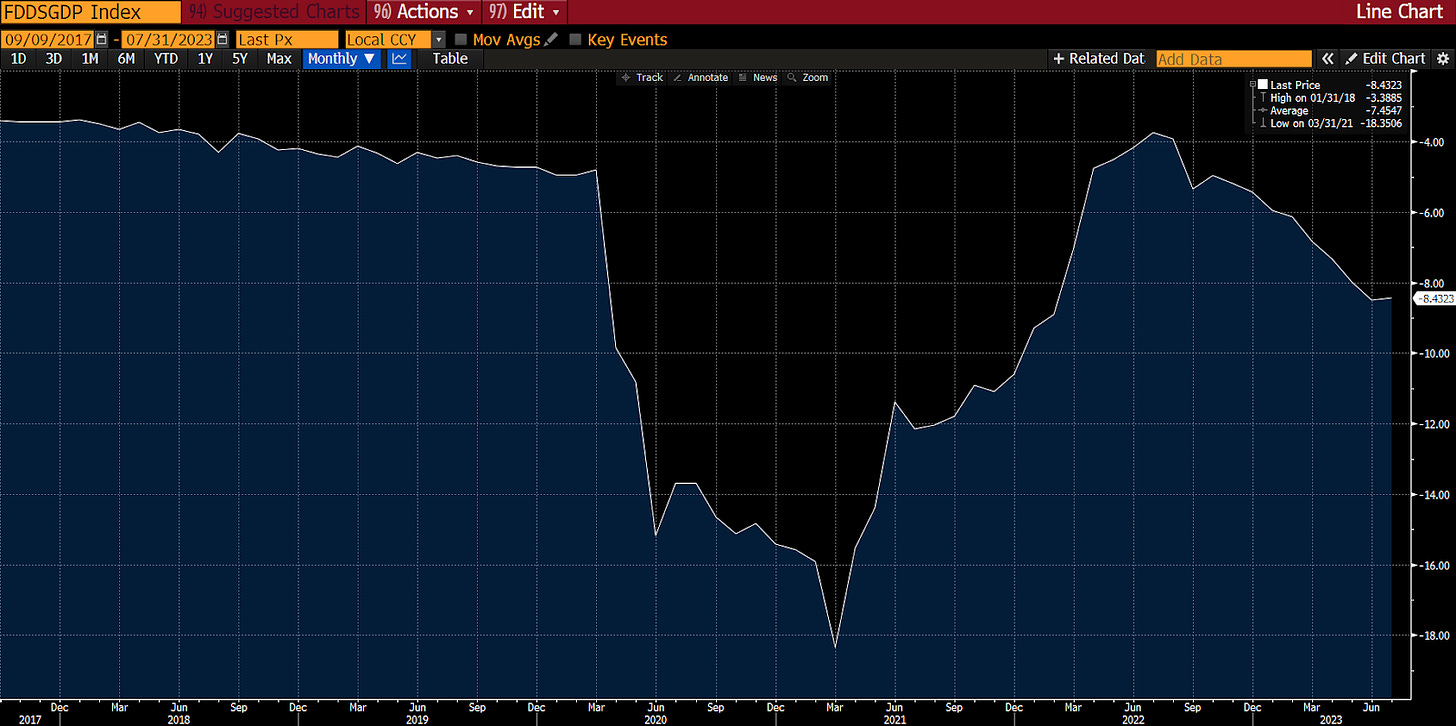

Если расходы растут, а доходы сокращаются, дефицит должен увеличиваться. Поскольку ВВП – это всего лишь моментальный снимок экономической активности, когда правительство тратит деньги, оно по определению увеличивает ВВП - независимо от того, являются ли расходы на самом деле производительными или нет.

Последнее значение - ошеломляющие 8% от номинального ВВП.

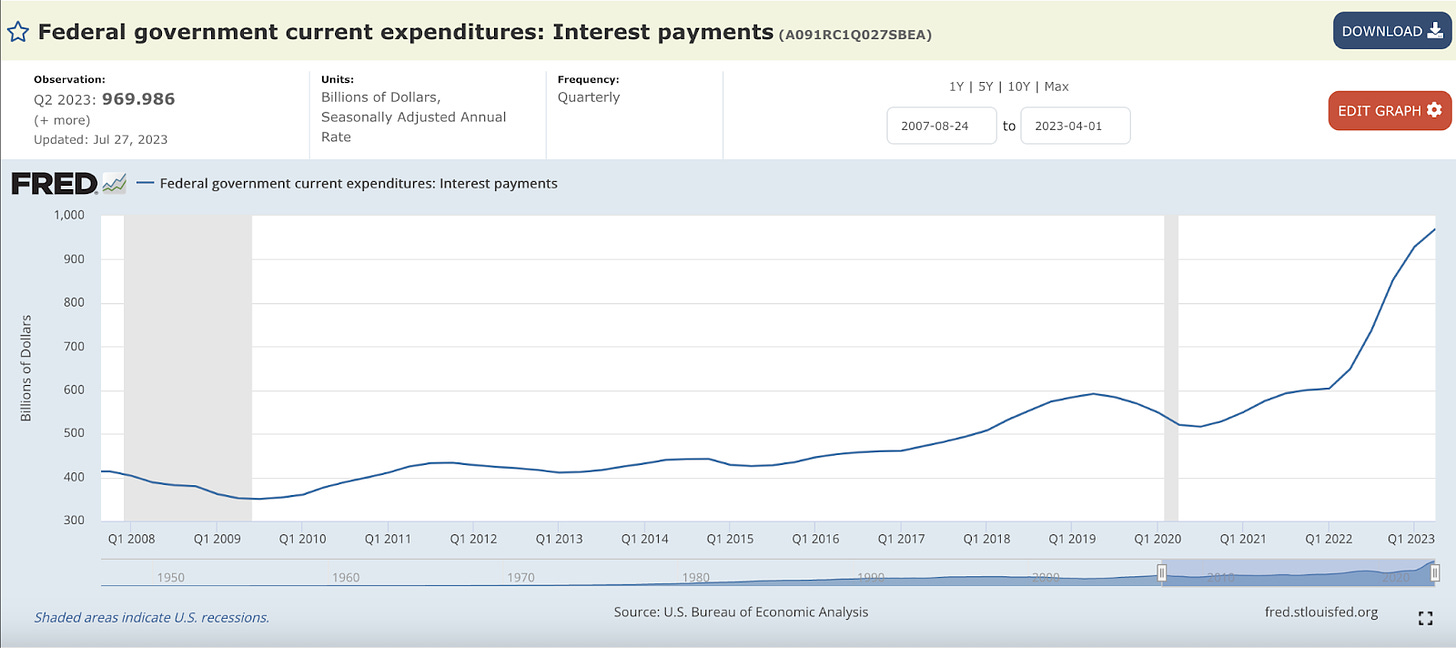

Растущий дефицит должен финансироваться за счет продажи все большего количества облигаций. К концу года Казначейство США должно продать облигаций дополнительно на сумму 1,85 трлн долларов, чтобы погасить старый долг и покрыть дефицит бюджета. И в дополнение к необходимости выпускать эти облигации, ФРС повышает ставки, что, в свою очередь, увеличивает размер процентов, которые должно выплачивать Казначейство США.

По состоянию на конец второго квартала Казначейство США тратит в годовом исчислении 1 трлн долларов на выплату процентов держателям долгов. Учитывая, что большая часть богатства сосредоточена у 10% богатейших домохозяйств (а именно на них приходится основная часть государственного долга), Казначейство США, по сути, раздает стимулы богатым людям в виде процентных выплат.

Что покупают патриции, когда у них уже накопилось достаточно денег, чтобы покрыть самые важные расходы в жизни (жилье и еда)? Они тратят деньги на услуги. Примерно 77% экономики США связано с услугами. Подводя итог: когда ставки растут, правительство увеличивает процентные выплаты богатым, богатые тратят больше на услуги, а ВВП растет еще больше.

Круговая порука

Давайте соберем все это вместе и вкратце расскажем, как ФРС повышает ставки, увеличивая номинальный ВВП, что, в свою очередь, приводит к дальнейшему ужесточению денежно-кредитной политики ФРС.

ФРС должна повышать ставки для борьбы с инфляцией.

Я никогда не устану от этой фотографии. Пауэлл выглядит как простофиля, когда Байден указывает на него ручкой и инструктирует ФРС бороться с инфляцией.

Цены на финансовые активы падают, а вместе с ними падают и налоговые поступления.

За исключением нескольких выдающихся технологических компаний, таких как Nvidia, большинство компаний, производящих реальные продукты, испытывают трудности из-за роста затрат и снижения доступности кредитов, что, в свою очередь, привело к снижению цен на их акции. Что касается крупнейшего в мире рынка активов, то облигации уже второй год подряд несут убытки по совокупной доходности. Поскольку более широкий рынок акций и облигаций все еще находится ниже максимумов 2021 года, поступления правительства от налога на прирост капитала резко сократились.

В то время как налоговые поступления падают, государственные расходы увеличиваются, что приводит к увеличению дефицита. Чем больше правительство тратит сверх своих возможностей, тем больше его дефицит. Если больше расходов = больший дефицит, а также больше расходов = более высокий рост номинального ВВП, то более высокий дефицит = более высокий рост номинального ВВП.

Казначейство США должно выпустить больше облигаций с более высокой процентной ставкой из-за более высоких процентных ставок ФРС.

Богатые вкладчики не получали такого большого процентного дохода более 20 лет.

Богатые вкладчики потребляют больше услуг за счет своих процентных доходов, что еще больше способствует росту номинального ВВП.

Примерно 77% ВВП США приходится на сферу услуг.

Инфляция становится устойчивой, потому что рост номинального ВВП превышает доходность государственных облигаций.

Повышение доходности облигаций не снижает государственных расходов США, поскольку правительство США получает чистую прибыль от этой ситуации. Когда правительство финансирует себя по более низкой ставке, чем рост, обеспечиваемый его долгом, отношение долга к ВВП фактически снижается. Точно такую же схему использовало правительство США после Второй мировой войны для погашения своих огромных внутренних военных долгов.

ФРС должна повышать ставки, чтобы бороться с инфляцией.

Поскольку рост ВВП продолжает опережать доходность облигаций, инфляция вырастет с нынешних “подавленных” уровней и будет фиксироваться на высоких однозначных цифрах. До тех пор, пока инфляция будет намного выше целевого показателя ФРС в 2%, они должны продолжать повышать ставки.

Щель в броне

Сэр Пауэлл может продолжать повышать ставки до тех пор, пока рынок готов мириться с тем, что процентная ставка ниже номинального роста ВВП. Но Лорд Сатоши подарил миру альтернативную финансовую систему, включающую валюту с фиксированным предложением и децентрализованную сеть платежей под названием Bitcoin. У банков появилась конкуренция, с которой они никогда раньше не сталкивались. (Конечно, раньше вы могли бы забрать свои деньги из банка и купить золото, но использовать тяжелое золото в повседневной жизни непрактично.)

Если/когда рынок потребует, чтобы доходность по казначейским облигациям США составляла не менее 9,4% (что соответствует прогнозируемому темпу роста номинального ВВП), то все будет кончено. Тогда ФРС должна либо запретить банкам разрешать переводы в цифровые финтех-компании, предлагающие реальные криптовалюты, либо возобновить количественное смягчение (оно же печатание денег) и покупать облигации, чтобы их доходность была меньше номинального роста ВВП. Я продолжу напоминать вам, что покупка ETF не выводит ваши деньги за пределы системы TradFi. Спасение возможно только при покупке биткоина и выводе его на ваш собственный кошелек, где у вас хранятся секретные ключи.

Логично предположить, что рынок устанет отдавать прибыль государству, когда появятся такие финансовые люки, как Bitcoin. Но в рамках данного анализа я буду исходить из того, что ФРС сможет продолжать повышать ставки, не допуская утечки большого количества денег из банковской системы США.

Изменение климата

Нас приучили верить, что когда процентные ставки повышаются, цена рискованных финансовых активов, таких как биткоин, акции, золото и т.д., должна падать. Но, поскольку правительство продолжило свои щедрые расходы и довело ВВП до заоблачных высот, реальная доходность, которую люди зарабатывают на казавшихся ценными государственных облигациях в размере ~ 5%, на самом деле может быть ближе к -4% – это означает, что рискованные активы по-прежнему являются очень привлекательным предложением для инвесторов.

Поиск инвесторами положительной реальной доходности дал толчок бычьему рынку биткоина, который всерьез начался в судьбоносные выходные 10 марта. С тех пор биткойн вырос почти на 29%. И даже несмотря на то, что цена протестировала отметку в 30 000 долларов и несколько раз терпела неудачу, биткойн по-прежнему торгуется значительно выше своего уровня до спасения BTFP в 20 000 долларов.

Рынок спокойно сообщает нам, что, по его мнению, если ФРС продолжит повышать процентные ставки, реальные ставки станут еще более отрицательными и останутся такими в обозримом будущем. Если бы это было не так, то разве биткойн не должен был бы находиться вблизи минимумов FTX в 16 000 долларов? Причина, по которой мы не достигли 70 000 долларов, заключается в том, что все сосредоточены на номинальной ставке ФРС, а не на реальной ставке по сравнению с ошеломляюще высоким ростом номинального ВВП США. Но эти знания медленно просачиваются через различные основные средства массовой информации, рупоры правительственной пропаганды, такие как The Washington Post:

“Видеть это в экономике с низким уровнем безработицы поистине ошеломляюще. Никогда не было ничего подобного”, - сказал Фурман. “Хорошая и сильная экономика, без новых чрезвычайных расходов — и все же такой дефицит, как этот. Тот факт, что он стал таким большим за один год, заставляет вас думать, что, должно быть, происходит что-то странное”.

Поскольку становится ясно, что даже при краткосрочных номинальных ставках в 5,5% сидеть в облигациях - это игра для слабаков, капитал начнет искать надежные финансовые активы с маржой. Определенные активы, такие как биткоин, акции крупных компаний в области технологий / искусственного интеллекта, продуктивные сельскохозяйственные угодья и т.д. будут продолжать расти и поставят в тупик большинство финансовых аналитиков. Для них не будет иметь смысла тот факт, что биткойн держится на плаву, поскольку они смотрят на манипулируемые рынки, контролируемые покупкой активов ФРС, такие как доходность по TIPS (казначейским ценным бумагам США, защищенным от инфляции), которая (как кажется) положительна и растет.

Оставляя в стороне ошибочный анализ, который мы наверняка прочтем в основной финансовой прессе, я полагаю, что продемонстрировал, что биткойн может пережить ФРС, которая должна продолжать повышать ставки. Это меня успокаивает, потому что, хотя я все еще верю, что базовый сценарий заключается в том, что ФРС вынуждена снизить ставки почти до нуля и перезапустить денежный принтер QE, даже если я ошибаюсь, я уверен, что криптовалюта может вырасти довольно существенно, несмотря на это.

Причина, по которой биткойн имеет такую положительную выпуклую взаимосвязь с политикой ФРС, заключается в том, что уровень отношения долга к ВВП настолько высок, что традиционные экономические отношения разрушаются. Это аналогично тому, как если вы повысите температуру воды до 100 градусов по Цельсию, она будет оставаться жидкостью вплоть до тех пор, пока внезапно не закипит, превратившись в газ. В крайних случаях все становится нелинейным, а иногда и бинарным.

США и мировая экономика находятся в таком экстремальном состоянии. Центральные банки и правительства изо всех сил пытаются использовать экономические теории прошлых лет для борьбы с новыми ситуациями настоящего; между тем, соотношение мирового долга к ВВП в 360% создает сложные ситуации, требующие полного переосмысления того, как активы соотносятся друг с другом.

Вы определенно можете научить старую собаку новым трюкам, но собака должна захотеть выучить эти трюки в первую очередь. Подонки, которым мы позволяем править от нашего имени, не имеют такого желания учиться – и поэтому лорд Сатоши накажет их сильным биткоином.