Всё ещё положительный номинальный рост. Prometheus Research.

Перевод документа от Prometheus Research.

Больше переводов в моём телеграмм-канале:

https://t.me/holyfinance

Добро пожаловать на нашу официальную публикацию Prometheus.

Наши основные выводы из данных прошлой недели таковы:

- Рынки начали учитывать в ценах ужесточения условий ликвидности, что соответствует нашим ожиданиям.

- Экономические данные показали признаки циклического замедления. Требуется гораздо большее замедление, чтобы вызвать значимое сокращение экономики.

- Облигации по-прежнему подвержены влиянию ожиданий снижения процентных ставок, в то время как акции могут стать жертвой ослабления циклических условий, если они сохранятся. Динамика по-прежнему благоприятствует акциям по сравнению с облигациями.

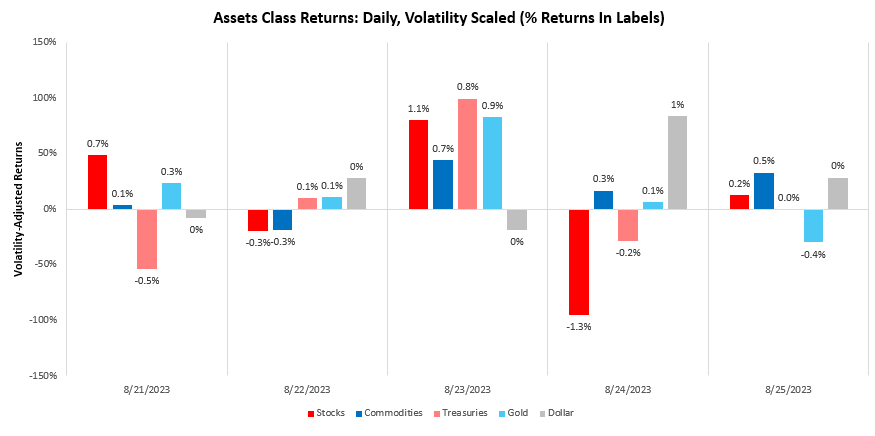

Давайте разберемся, какие данные лежат в основе нашей оценки. За последнюю неделю наши системы перешли ужесточению ликвидности, и золото подорожало на 1,09%. Мы показываем ежедневную динамику доходности за неделю:

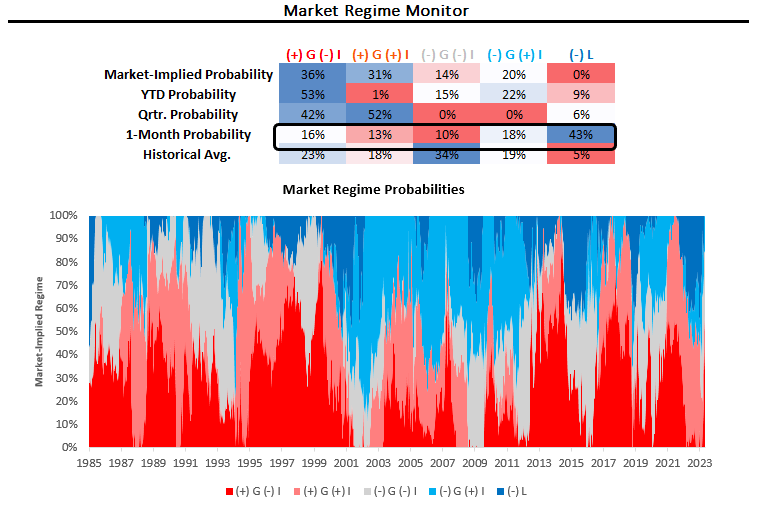

Используя наше понимание рыночных цен на различные активы, мы можем рассчитать предполагаемые рынком шансы различных режимов роста, инфляции и ликвидности. В настоящее время наш запатентованный процесс предполагает, что мы находимся в периоде (+) G (growth - рост) (-) I (Infltaion - инфляция) (-) L (Liquidity - ликвидность). Ниже мы показываем наш мониторинг рыночного режима:

Как мы можем видеть выше, самые последние рыночные цены соответствовали ужесточению ликвидности. Теперь ликвидность определяет доходность по классам активов, а экономический рост и инфляция определяют относительную доходность между классами активов. На прошлой неделе экономические данные свидетельствовали о восстановлении активности в виде последовательного ускорения индексов PMI и первичных обращений за пособиями, в то время как заказы на товары длительного пользования, продажи жилья и заявки на ипотеку ухудшились. Циклические условия продолжают ослабевать, но влияние на более широкие спреды остается приглушенным. Мы кратко рассмотрим каждый из этих показателей.

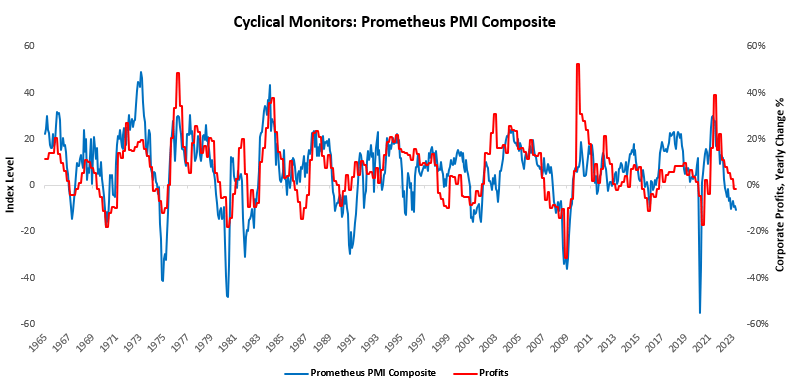

По последним доступным данным, наш сводный индекс деловой активности в настоящее время показывает значение -3,91. Это было последовательное ускорение по сравнению с предыдущим месяцем и улучшение трехмесячной тенденции. Индексы PMI, как правило, являются сильными индикаторами направления движения прибыли, поскольку респонденты PMI управляют запасами и заказами в соответствии со своими прогнозами относительно доходов и прибыльности. Ниже мы приводим последние данные нашего сводного индекса деловой активности, который дает нам представление о давлении на прибыльность:

Далее мы показываем продажи домов на одну семью, которые продолжали сокращаться, но более медленными темпами по сравнению с прошлым месяцем. Оживление продаж жилья, похоже, осталось позади:

Эта картина подтверждается недавним снижением числа заявок на получение ипотеки:

Теперь мы переходим к заказам на товары длительного пользования, которые значительно ухудшились. Это, вероятно, скажется на будущем производстве, которое уже начало снижаться.

Наконец, в таблице ниже мы показываем количество заявок на пособие по безработице в сравнении со средними показателями за период рецессии. Заявок мало, они остаются циклически смягчающимися и последовательно слабыми. Мы по-прежнему далеки от рецессионной территории:

В целом, циклические условия продолжают ухудшаться, что приводит к замедлению цикла экономического роста. Возобновление слабых продаж жилья и заявок на ипотеку является значительным изменением, которое продолжит это продолжающееся давление. Рост ВВП, вероятно, замедлится с этого момента, но потребуется значительная слабость в этих секторах, чтобы оказать существенное влияние на экономику в целом. В этом контексте наши фильтры трендов продолжают сообщать нам, что акции выглядят хорошо по сравнению с облигациями.

Для удобства мы разработали набор трендовых фильтров, которые помогают нам лучше оценить устойчивость движений классов активов. Как обычно, мы протестировали эти трендовые показатели с течением времени, чтобы понять, могут ли они помочь надежно генерировать преимущество на рынках. В качестве доказательства концепции мы показываем, как эти комбинированные сигналы проявили себя по отношению к базовому портфелю, состоящему из тех же четырех активов:

В настоящее время эти сигналы предполагают длинные позиции по акциям, короткие позиции по облигациям, нейтральные позиции по сырьевым товарам и длинные позиции по золоту. Мы начинаем с демонстрации наших сигналов для акций. Мы показываем как полную историю сигналов, так и самый последний контекст сигнала:

Далее мы показываем текущие показатели нашей системы по 10-летним казначейским облигациям:

Теперь мы обратим наше внимание на сырьевые товары:

Наконец, мы показываем наши трендовые сигналы для золота:

В контексте этих тенденций наш портфель ETF Prometheus на прошлой неделе занимал выгодное положение. За последнюю неделю портфель ETF Prometheus вырос на 0,29%. Ниже мы показываем вклад в показатели этого портфеля различных активов:

Переходя к следующей неделе, наши системы планируют ребалансировать портфель ETF Prometheus, как показано ниже. Портфель содержит 9 позиций:

ПОЗИЦИИ: Наличные: 22,45%, SOYB: 13,28%, XHB: 12,34%, XLE : 11,43%, DBC: 11,18%, CANE: 10,32%, SLV: 7,67%, USO: 5,93%, UGA : 5,4%. Пожалуйста, обратите внимание, что если денежная позиция отрицательная, это подразумевает кредитное плечо.

Кроме того, ниже мы показываем эти позиции, объединенные в распределение по классам активов:

Чистый риск портфеля составляет 77,55%, в нем нет коротких позиций. Ожидаемая волатильность этого распределения составляет 13,11%. Мы ожидаем, что вторая половина следующей недели будет сопряжена со значительным риском из-за возросшего циклического давления на рынок труда. Мы будем внимательно следить за тем, не проявятся ли какие-либо недостатки в производственных и строительных работах. Слабость вряд ли будет достаточно значительной, чтобы вызвать значительное изменение условий, но мы рекомендуем отслеживать риски в связи с этим событием.