Покупаете TLT? Зря.

Перевод статьи от Russel Clark

Больше переводов в моём телеграмм-канале:

https://t.me/holyfinance

Согласно коэффициентам ставок, Байден и Трамп, скорее всего, столкнутся лицом к лицу друг с другом на президентских выборах 2024 года, причем преимущество будет у Байдена. Что странно, так это то, что и Байден, и Трамп - известные величины. Ни один из них не собирается проводить дефляционную политику. И все же инвесторы покупают TLT (ETF на 30-летние казначейские облмгации) в огромных количествах.

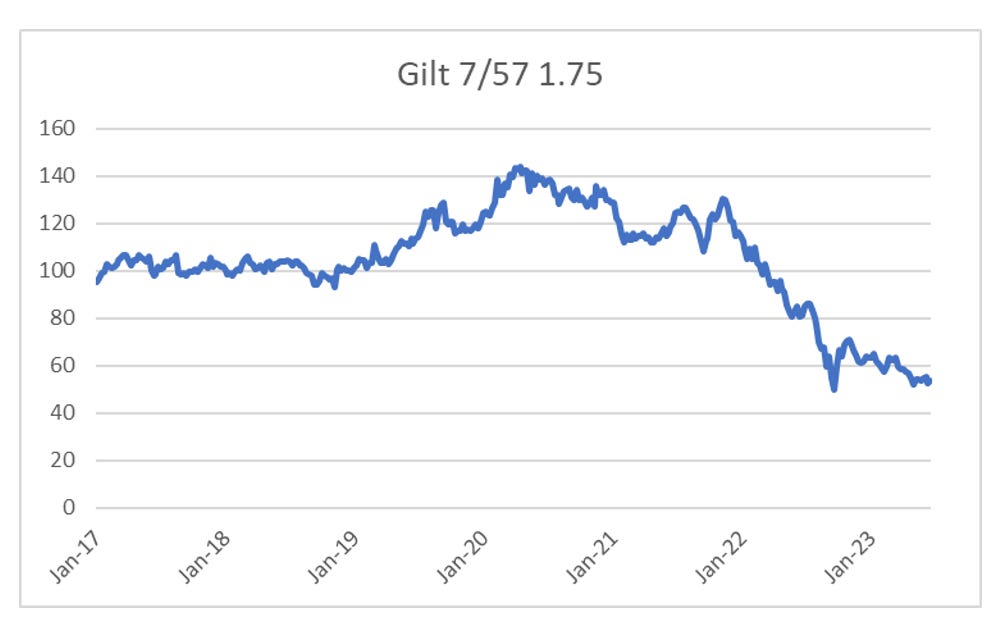

Возможно, инвесторы думают, что это похоже на 1990-е годы, когда рынок облигаций мог запугать политиков и заставить их проводить дефляционную политику? Что ж, недавняя история указывает на серьезные перемены и здесь. Для тех из вас, кто, возможно, забыл (многие в Великобритании активно пытались это сделать), Лиз Трасс* была политической преемницей Бориса Джонсона. Ее политический план, по сути, предусматривал огромное, не обеспеченное финансированием, снижение налогов. Ее мини-бюджет имел два рыночных последствия. Великий британский фунт стерлингов (GBP) рухнул, и доходность долгосрочных облигаций резко скакнула. Трасс вскоре заменил Риши Сунак, и мы стали свидетелями возвращения фунта стерлингов к ралли, классического стиля торговли, вынуждающего рынок менять политику, как это было в 1990-х годах во времена президентства Билла Клинтона.

Премьер-министр Великобритании с 6 сентября по 25 октября 2022 года, объявила об отставке 20 октября 2022 года. На посту премьера по итогам выборов она стала самым недолгим премьером в истории Великобритании сроком на 50 дней.

- прим. Holy Finance

Однако, несмотря на то, что у нас растет курс фунта стерлингов, длинные британские облигации вернулись к минимумам. Для меня это отражает новую политическую реальность.

Реальность такова, что ни одно правительство не собирается сокращать расходы - поэтому нужны более высокие процентные ставки, чтобы контролировать инфляцию, а снижение налогов только усилит инфляцию. Жесткая экономия, которую мы наблюдали с 2009 по 2020 год, была сменой парадигмы (и, вероятно, катализатором голосования по Brexit). Риши Сунак пытается вернуться к политике жесткой экономии, и у него мало шансов остаться премьер-министром после следующих выборов. То есть политика - это все, что связано с расходами. Центральным банкам необходимо будет поддерживать высокие процентные ставки в обозримом будущем, и рынки облигаций отражают это.

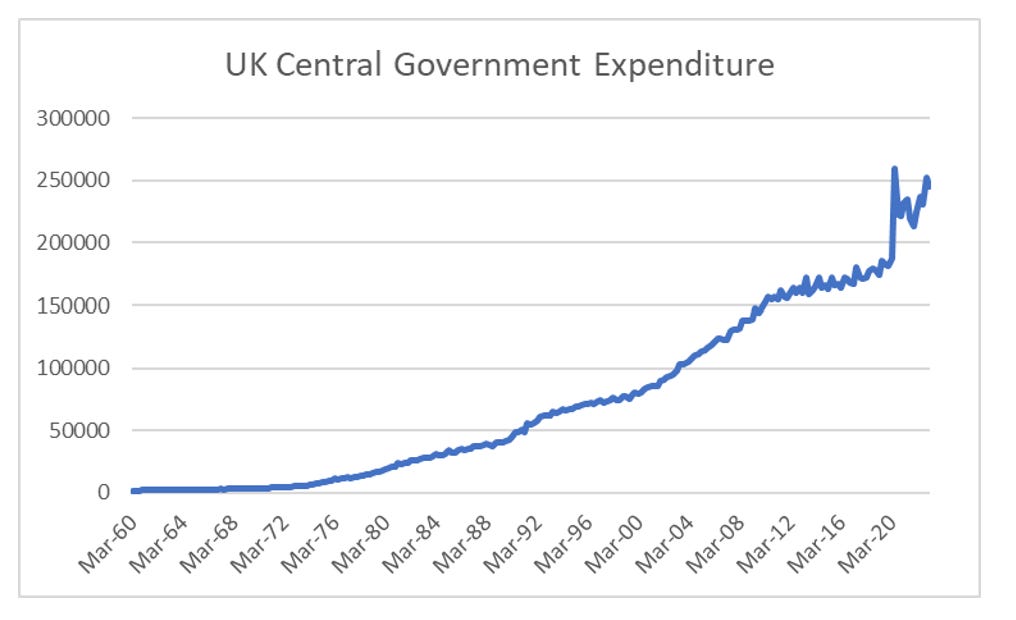

Отношение федерального правительства США к расходам очень похоже на отношение Великобритании.

Что делает TLT такой плохой ставкой для меня, так это то, что вы говорите, что, по вашему мнению, либо вторая администрация Байдена, либо вторая администрация Трампа, будет совершенно другой, и это приведет к падению доходности (= росту цен на облигации). Риши Сунак совершенно не похож на Лиз Трасс, и все же доходность не упала. И для меня кажется вероятным увидеть, как доходность 30-ти летних казначейских облигаций вырастет до 6%, особенно если Трамп введет необеспеченное снижение налогов, что я считаю вероятным.

Почему люди так оптимистично настроены в отношении TLT? В инвестиционной карьере большинства людей, государственные расходы сокращались, и бюджеты стремились быть сбалансированными. Когда ФРС повышала ставки, а кривые облигаций переворачивались, вы могли быть уверены в рецессии, поскольку поток кредитов прекращался. Если вы вернетесь в конец 1970-х, когда правительства все еще много тратили, вам нужно было, чтобы ставки по фондам ФРС были на целых 8% выше доходности 30-летних облигаций, чтобы началась рецессия.

Ошибка инвесторов в казначейские облигации заключается в том, что они верят во власть центральных банков. Реальная власть принадлежит правительствам, которые с 1980 по, примерно, 2020 год, считали, что чем меньше, тем лучше, что, по сути, передавало власть центральным банкам. Это больше не так. Для компенсации государственных расходов необходима гораздо более жесткая денежно-кредитная политика. Итак, обладатели TLT - вы просто слепы?