Что определяет корреляцию акций и облигаций?

Перевод исследования от Schroders.

Больше переводов в моём телеграмм-канале

Отрицательная корреляция между акциями и облигациями играет ключевую роль в формировании диверсифицированных портфелей. Тем не менее, причины до конца не поняты, что оставляет большую неопределенность в отношении того, чего ожидать в будущем. Наше исследование направлено на преодоление этого разрыва путем изучения ключевых факторов, определяющих доходность акций и облигаций, и того, как они исторически влияли на корреляцию акций и облигаций. Наше исследование показывает, что макроэкономическая и политическая среда являются важными факторами. Учитывая текущую неопределенность в отношении будущей траектории инфляции и процентных ставок, инвесторам не следует предполагать, что силы, действовавшие в течение последних двух десятилетий, сохранятся.

На протяжении более двух десятилетий инвесторы извлекали выгоду из отрицательной корреляции между акциями и облигациями, снижая портфельные риски и огранивая потери от снижения цен во времена кризиса на рынке. Другими словами, когда акции показывали плохие результаты, облигации, как правило, показывали хорошие результаты, и наоборот. Однако кратковременное ослабление этих корреляций на фоне недавнего всплеска инфляции вызвало опасения, что мы находимся на пороге смены режима. Хотя такие колебания не являются чем-то необычным в краткосрочной перспективе, макроэкономический фон и политика могут медленно меняться в пользу положительной корреляции между акциями и облигациями.

Действительно, взгляд назад в историю показывает, что это вполне возможно. Например, в то время как средняя пятилетняя корреляция с 2000 года составила -0,35, долгосрочное среднее значение с 1926 года составляет +0,06. Более того, корреляция была положительной в большинстве пятилетних периодов между 1931-1955 и 1970-1999 годами (рис. 1).

Итак, каковы необходимые условия для ослабления корреляций в будущем? Чтобы ответить на этот вопрос, мы рассмотрим ключевые факторы, определяющие доходность акций и облигаций, и покажем, как они исторически влияли на соотношение акций и облигаций. Затем мы формулируем три сценария, которые могли бы определить будущее направление корреляции акций и облигаций. Наш анализ основан на финансовых рынках США, хотя информация, которую мы предоставляем, по-прежнему актуальна для глобальных инвесторов.

Анализ корреляций активов

Цены на облигации и акции отражают дисконтированную стоимость их будущих денежных потоков, где ставка дисконтирования равна сумме безрисковой краткосрочной реальной процентной ставки (r), инфляции (i) и премии за риск (BRP для облигаций и ERP для акций), чтобы учесть предпочтения в отношении риска и компенсировать неопределенность денежных потоков. В то время как облигации выплачивают фиксированные купонные выплаты, некоторые акции обладают потенциалом выплаты и увеличения дивидендов с течением времени и, таким образом, также будут учитывать коэффициент роста дивидендов (g). Ниже приведена упрощенная формула для определения цены облигаций и акций с использованием этих условий:

Как указано в формуле, акции и облигации имеют как общие, так и уникальные факторы, которые приводят к тому, что их доходность меняется вместе или раздельно. Кроме того, эти факторы могут быть положительно или отрицательно коррелированы друг с другом. Разобраться во всех этих элементах может быть непросто с эмпирической точки зрения, поэтому мы сосредоточимся на четырех наиболее важных из них.

1. Безрисковая реальная процентная ставка: Повышение реальных процентных ставок (r) влияет как на акции, так и на облигации в одном направлении, увеличивая ставку дисконтирования, применяемую к будущим денежным потокам. Хотя это однозначно негативно сказывается на ценах облигаций, влияние на цены акций более неоднозначно и будет зависеть (среди других факторов, обсуждаемых позже) от степени склонности к риску. Например, если ставки растут одновременно с усилением экономической неопределенности, склонность к риску должна снизиться, поскольку инвесторы требуют более высокой премии за риск (ERP), чтобы компенсировать неопределенность в получении будущих денежных потоков – чистый минус для цен на акции. Но если ставки будут расти наряду со снижением экономической неопределенности, аппетит к риску должен возрасти, поскольку инвесторы требуют более низкой премии за риск – чистый позитив для акций.

В целом, значительные колебания процентных ставок вносят дополнительную неопределенность в экономику, затрудняя потребителям и предприятиям планирование на будущее, что, в свою очередь, снижает склонность инвесторов к риску. Таким образом, при прочих равных условиях более высокая волатильность процентных ставок должна быть отрицательной как для облигаций, так и для акций, что означает положительную корреляцию между акциями и облигациями. Рисунок 2 иллюстрирует этот момент: с начала 2000-х годов корреляция между акциями и облигациями тесно связана с уровнем волатильности реальных ставок.

Однако это относительно новое явление. В предыдущие десятилетия волатильность процентных ставок оказывала лишь слабое влияние на изменение корреляций между акциями и облигациями. Одна из причин может заключаться в том, что участники рынка в то время придавали большее значение другим экономическим переменным, таким как инфляция и то, находилась ли она под контролем. Например, 1970-е и 1980-е годы совпали с гораздо более волатильным режимом инфляции, чем сегодня, и широко распространено мнение, что это привело к предыдущим колебаниям соотношения акций и облигаций.

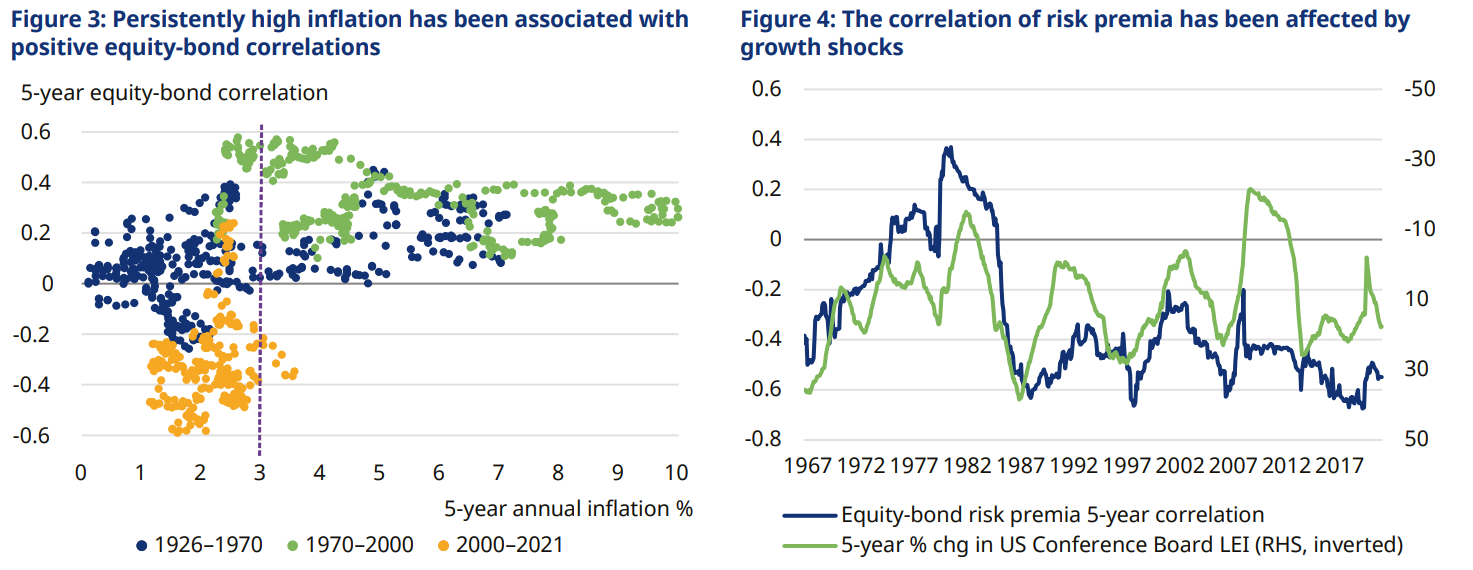

2. Инфляция: Облигации являются очевидной жертвой растущей инфляции. Их фиксированный поток процентных платежей становится менее ценным по мере ускорения инфляции, что приводит к повышению доходности и снижению цен на облигации в качестве компенсации. Между тем, влияние на акции менее прямолинейно. Теоретически, рост цен должен соответствовать росту номинальных доходов и, следовательно, повышать цены на акции. С другой стороны, это может быть компенсировано сокращением нормы прибыли, учитывая увеличение затрат компаний на вводимые ресурсы. До тех пор, пока затраты на вводимые ресурсы не увеличиваются теми же темпами, что и доходы, более высокая инфляция должна приводить к увеличению номинальной прибыли (g).

Но, как мы писали ранее, рынок будет дисконтировать эти будущие доходы по более высокой ставке, когда инфляция вырастет, поскольку в сегодняшних деньгах они стоят меньше. Таким образом, чистое влияние более высокой ожидаемой номинальной прибыли по сравнению с более высокими ставками дисконтирования определяет поведение акций в условиях растущей инфляции. Наш анализ показывает, что эффект дисконтирования имеет тенденцию доминировать, когда инфляция превышает 3% в год на пятилетней основе. Это проиллюстрировано на рисунке 3: с 1926 года корреляция между акциями и облигациями была положительной в 98% случаев, когда инфляция превышала этот порог. Обратите внимание, что это не означает, что низкая инфляция приравнивается к отрицательной корреляции между акциями и облигациями. Напротив, было много исторических периодов, когда корреляция оставалась положительной, несмотря на слабую инфляцию.

Рисунок 4: На соотношение премий за риск повлияли потрясения экономического роста

3. Премии за риск: Изменения в предпочтениях в отношении риска также могут оказать важное влияние на отношение между акциями и облигациями. Акции являются относительно рискованным классом активов с высокой корреляцией с экономическим циклом и переменной нормой доходности, т.е. являются циклическими. Компенсация, которую требуют инвесторы за принятие этого риска, известна как премия за риск акций. Напротив, государственные облигации часто воспринимаются как более безопасная инвестиция, поскольку они приносят фиксированный доход и поэтому, как правило, имеют меньшую волатильность доходности. Однако из-за их большей чувствительности к изменениям процентных ставок облигации по-прежнему несут больший риск, чем наличные деньги, а облигации с длительным сроком погашения несут больший риск, чем облигации с коротким сроком погашения. Этот повышенный риск обычно приводит к наклону кривой доходности вверх и является источником премии за риск по облигациям.

За последние четыре десятилетия изменения премий за риск в акциях и облигациях отрицательно коррелировали друг с другом (рис. 4). Это не должно вызывать удивления, поскольку облигации часто используются инвесторами в целях диверсификации и в качестве надежного актива. Например, когда склонность к риску низкая, инвесторы, как правило, продают акции и покупают облигации для защиты от снижения (т.е. премия за риск по акциям увеличивается по сравнению с премией по облигациям). Напротив, когда склонность к риску высока, инвесторы склонны покупать акции и продавать облигации (т.е. премия за риск по облигациям увеличивается по сравнению с премией за риск по акциям). При прочих равных условиях такое поведение “с учетом риска” приводит к регулярному расхождению доходности акций и облигаций и способствует отрицательной корреляции ERP-BRP.

Однако, если склонность к риску отсутствует из-за того, что инвесторы обеспокоены как замедлением экономического роста (g), так и высокой инфляцией (i) (т.е. стагфляцией), им могут не понравиться все активы, которые обещают будущие денежные потоки, и вместо этого они предпочтут наличные, что приведет к положительному соотношению ERP BRP. Это именно то, что проявилось в 1970-х годах, когда экономика США столкнулась с экономическими трудностями и высоким уровнем инфляции. Но по мере того, как экономический рост восстановился и инфляция вернулась под контроль, корреляция премии за риск вернулась на отрицательную территорию (хотя общая корреляция между акциями и облигациями оставалась положительной из-за других факторов).

3. Рост в зависимости от ставок: Взаимосвязь между корпоративными доходами и процентными ставками является одним из ключевых долгосрочных факторов, определяющих корреляции между акциями и облигациями. Согласно уравнениям (1) и (2), прибыль положительно связана с ценами на акции, в то время как ставки отрицательно связаны как с ценами на акции, так и с ценами на облигации. Таким образом, при прочих равных условиях, если рост доходов движется в том же направлении, что и ставки, и более чем компенсирует эффект дисконтирования, то акции и облигации должны иметь отрицательную корреляцию. Если мы предполагаем, что на доходы влияет экономический рост в течение длительного периода времени, то положительные корреляции между темпами роста также должны соответствовать отрицательным корреляциям между акциями и облигациями, и наоборот.

Положительная корреляция между темпами роста указывает на то, что денежно-кредитная политика является антициклической (т.е. ставки повышаются при сильном экономическом росте), в то время как отрицательная корреляция между темпами роста указывает на то, что денежно-кредитная политика является проциклической (т.е. ставки повышаются при слабом экономическом росте). Как показано на рисунке 5, изменения в режимах денежно-кредитной политики тесно связаны с изменением соотношения акций и облигаций. Однако эту взаимосвязь можно наблюдать только в течение длительных периодов времени (например, 20 лет), поскольку изменения режима происходят очень постепенно. Например, режим антициклической денежно-кредитной политики с 1950 по 1970 год совпал с отрицательной корреляцией между акциями и облигациями. Напротив, режим проциклической денежно-кредитной политики с 1970 по 2000 год совпадал с положительной корреляцией между акциями и облигациями.

Рисунок 6: Процентные ставки в прошлом значительно отклонялись от правила Тейлора

Но почему режимы денежно-кредитной политики меняются в первую очередь? Хотя в игру вступают многие факторы, мы считаем, что важнейшим из них является то, примет ли Федеральная резервная система “основанную на правилах” или “дискреционную” политику. Всякий раз, когда денежно-кредитная политика преимущественно основана на правилах, изменения в процентных ставках устанавливаются заранее в соответствии с экономической формулой, такой как “правило Тейлора” (например, повышение/понижение ставок, когда рост или инфляция выше/ниже целевого показателя). Это гарантирует, что экономика не перегревается и не работает ниже своих потенциальных возможностей. В результате экономический рост и ставки, как правило, движутся в одном направлении, что подтверждает отрицательную корреляцию между акциями и облигациями.

Для сравнения, дискреционная политика использует больше субъективных суждений для реагирования на экономические условия и является более гибкой в отношении любых предписанных правил. Например, если ставки намеренно удерживаются на низком уровне при высоком экономическом росте, директивным органам, возможно, потребуется агрессивно повышать ставки в дальнейшем, чтобы снизить инфляцию и защитить национальную валюту, что может вызвать экономический спад. Это приводит к отрицательной корреляции между темпами роста и, следовательно, поддерживает положительную корреляцию между акциями и облигациями.

Сравнивая фактическую ставку по федеральным фондам США с гипотетической ставкой, предписанной правилом Тейлора, мы можем определить исторические периоды, когда денежно-кредитная политика была более основанной на правилах или дискреционной. Как показано на рисунке 6, с середины 1960-х годов политика становилась все более дискреционной, поскольку ставка по федеральным фондам была значительно ниже ставки, основанной на правилах. Этот период способствовал отрицательной корреляции между темпами роста и, следовательно, положительной корреляции между акциями и облигациями. Оглядываясь назад, мы знаем, что мягкая денежно-кредитная политика также способствовала высокому уровню инфляции, что еще больше укрепило этот режим. К 1980-м годам денежно-кредитная политика продолжала действовать дискреционным образом, устанавливая более высокие ставки, чем ставки, основанные на правилах. Только до конца 1990-х годов денежно-кредитная политика в большей степени соответствовала правилу Тейлора (т.е. посредством меньшего отклонения от ставки, основанной на правилах), что, возможно, помогло подготовить почву для перехода от положительного режима корреляции акций и облигаций к отрицательному.

Вывод

На рисунке 7 обобщены ключевые факторы, которые, как мы продемонстрировали, влияют на корреляции между акциями и облигациями. Когда процентные ставки и инфляция высоки и волатильны, премии за риск движутся в одном направлении, а денежно-кредитная политика носит проциклический характер, корреляции между акциями и облигациями, скорее всего, будут положительными.

Напротив, когда процентные ставки и инфляция низкие и стабильные, премии за риск движутся в противоположном направлении, а денежно-кредитная политика носит антициклический характер, корреляции между акциями и облигациями, скорее всего, будут отрицательными. Еще больше усложняет ситуацию то, что относительная важность этих факторов не является постоянной, а меняется с течением времени.

Положительная корреляция между акциями и облигациями:

Высокая и волатильная реальная доходность

Высокая и волатильная инфляция

Положительная корреляция ERP-BRP

Замедление роста + высокая инфляция

Отрицательная корреляция темпов роста

Проциклическая денежно-кредитная политика

Дискреционные рамки политики

Отрицательная корреляция между акциями и облигациями:

Низкая и стабильная реальная доходность

Низкая и стабильная инфляция

Отрицательная корреляция ERP-BRP

Настроения "Риск-он \ риск-офф"

Положительная корреляция между темпами роста

Антициклическая денежно-кредитная политика

Рамки политики, основанные на правилах

Итак, что же эти рамки говорят нам о перспективе смены режима? Что ж, некоторые из факторов, которые поддерживали отрицательную корреляцию между акциями и облигациями, возможно, ослабевают. В частности, инфляция выросла до многолетних максимумов, и ее перспективы, возможно, также крайне неопределенны, что означает, что впереди может быть еще большая экономическая неопределенность и волатильность процентных ставок. Уверенность в продолжении отрицательной корреляции между акциями и облигациями за последние 20 лет следует, по крайней мере, подвергнуть сомнению. Однако вместо того, чтобы прогнозировать конкретный результат, мы считаем, что инвесторам следует “стресс-тестировать” свои портфели с учетом целого ряда возможных исходов. Мы рассматриваем три потенциальных сценария, которые могут разыграться в будущем:

Сценарий 1: Корреляция между акциями и облигациями становится устойчиво положительной по мере закрепления высокой инфляции

Вакцины против Covid-19 теряют свою эффективность в ответ на новые мутации вируса, что приводит к дальнейшим экономическим ограничениям и дополнительным налоговым стимулам. Узкие места в цепочке поставок продолжают оказывать повышательное давление на глобальные операционные расходы. Эти дополнительные расходы ложатся на плечи потребителей, поскольку работники требуют более высокой заработной платы, чтобы компенсировать более высокую стоимость жизни. “Временная” инфляция становится постоянной, превышая 3% в течение следующих пяти лет, что приводит инвесторов к дальнейшему дисконтированию будущих денежных потоков как по акциям, так и по облигациям.

ФРС повышает процентные ставки, но не так сильно, как ожидалось, чтобы компенсировать более ранние периоды, когда инфляция постоянно была ниже целевого уровня. Политическое давление, направленное на снижение повышенного уровня государственного долга, способствует такой политической позиции. Таким образом, ставки остаются низкими по прошлым стандартам, а денежно-кредитная политика становится проциклической. Однако, поскольку экономический рост замедляется на фоне высокой инфляции, инвесторы предпочитают хранить наличные деньги, а не финансовые активы, что приводит к внезапному росту премий за риск по акциям и облигациям. Все эти условия выводят корреляции между акциями и облигациями на положительную территорию.

Сценарий 2: Корреляция между акциями и облигациями остается отрицательной по мере сохранения антициклической денежно-кредитной политики

Мутации Covid-19 со временем становятся менее вирулентными, и дефицит товаров устраняется быстрее, чем ожидалось. Производственные мощности возвращаются к нормальному режиму, снижая нагрузку на операционные расходы бизнеса и глобальные цепочки поставок. Хотя это способствует экономическому росту, рынок труда также ужесточается, оказывая повышательное давление на заработную плату и инфляцию. ФРС реагирует постепенным повышением процентных ставок. В соответствии с этим, отрицательные корреляции между акциями и облигациями остаются относительно неизменными.

Сценарий 3: отрицательная корреляция между акциями и облигациями ослабевает по мере роста волатильности реальных процентных ставок и неопределенности в отношении инфляции

Мутации Covid-19 со временем становятся менее вирулентными, но давление на цепочку поставок ослабевает лишь очень постепенно. Таким образом, узкие места и нехватка рабочей силы продолжают оказывать повышательное давление на инфляцию, поднимая вопросы относительно будущего курса денежно-кредитной политики. Страх перед сохраняющейся инфляцией вынуждает ФРС сокращать рыночную ликвидность более быстрыми темпами. Это повышает волатильность реальных процентных ставок и ослабляет корреляции между акциями и облигациями. Уровень инфляции умеренный, но в течение следующих пяти лет останется на уровне 3%. В этом сценарии корреляции между акциями и облигациями ослабевают.