Биткойн - превышение предыдущего исторического максимума. Standard chartered.

Перевод документа от Standard chartered.

Оригинал документа и другие переводы в телеграмм-канале:

https://t.me/holyfinance

- Биткойн установил новый исторический максимум; куда двигаться дальше?

- Исходя из нашей аналогии с золотом, влияние ETF и оптимизация портфеля указывают на уровень 200 000 долларов США в качестве новой средней точки для бокового торгового диапазона к концу 2025 года.

- Если приток средств в ETF будет продолжаться, и/или если управляющие резервами объявят о своих покупках, то в 2025 году вероятно превышение уровня 250 000.

- Для 2024 года вероятным выглядит уровень USD 150 000

Что происходит сейчас?

Быстрый приток средств в новые спотовые ETF на биткоин (BTC) преобладал с момента запуска ETF 11 января, причем чистый приток превышал рост открытого интереса. Это означает, что, хотя показатели открытого интереса приближаются к растянутым уровням (2021 год), общее позиционирование на этот раз должно быть более устойчивым. Большая часть притока, вероятно, будет приходиться на "липкие" средства пенсионных фондов.

Мы используем три показателя для оценки того, куда могут пойти цены BTC на основе этих потоков. Первый - это аналогия с золотом: основываясь на движении цен на золото после появления американских золотых ETPs, мы по-прежнему считаем, что BTC может подняться до уровня 200 000 долларов США (4,3х от цены до появления ETF). Второй - оптимизация по двум активам (золото и BTC), которая предполагает уровень около 190 000 долларов США, исходя из оптимизированного портфеля из 80% золота и 20% BTC при текущих ценах на золото. Третий - линейная экстраполяция корреляции между притоком в ETF и ценой BTC; он предполагает уровень цены BTC около USD 250 000, если мы предположим, что общий приток в ETF (пока рынок не созреет) составит около нашей средней оценки в $75 млрд.

Это позволяет нам предположить, что 200 000 долларов США - это "правильный" уровень цены BTC на конец 2025 года, в соответствии с нашей предыдущей оценкой, и что он, вероятно, станет новой средней точкой для бокового торгового диапазона в это время. Мы также предполагаем, что в 2025 году возможно превышение отметки 250 000 долларов США, если приток средств в ETF продолжится и/или управляющие резервами будут покупать BTC. На конец 2024 года мы повышаем нашу долгосрочную оценку до уровня 150 000 долларов США со 100 000 долларов США, учитывая более быстрый переход от притока ETF к росту цены BTC на сегодняшний день.

Движение по неизведанной территории

Нам постоянно задают вопрос: "Что теперь?".

Мы попытаемся ответить на этот вопрос здесь, придав ему определенную логику.

Насколько растянута текущая цена?

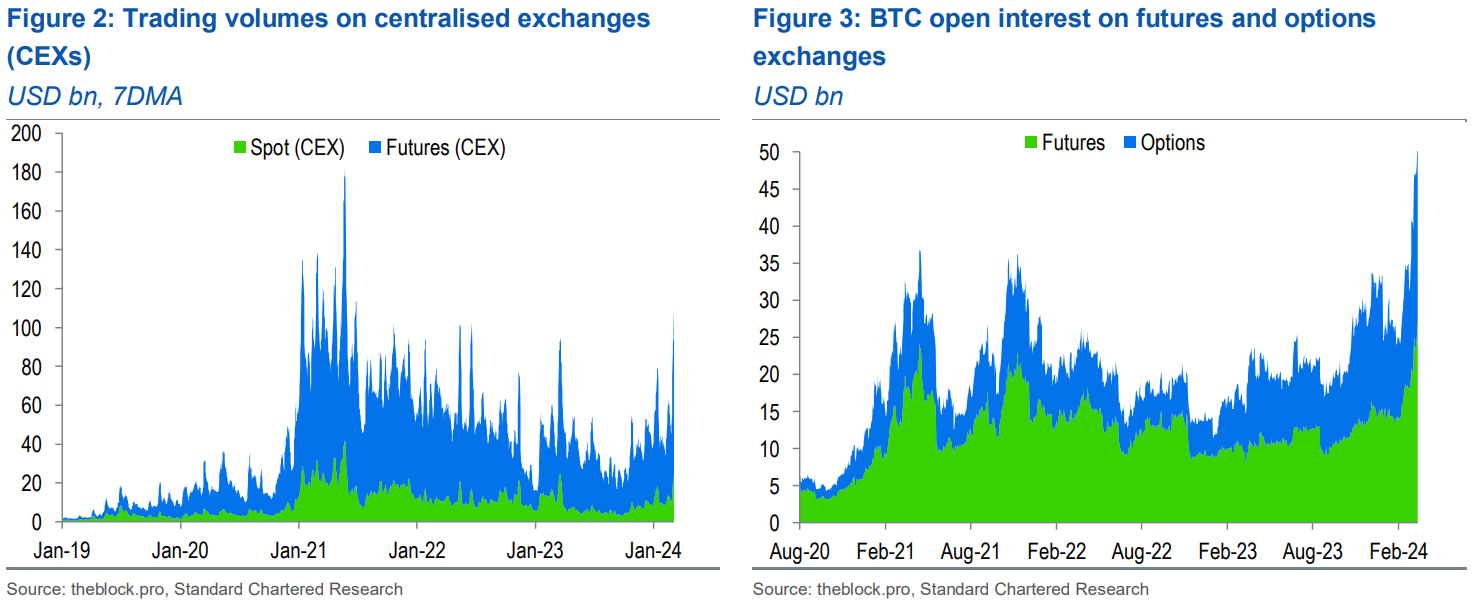

Мы считаем, что разумной отправной точкой является оценка того, насколько растянуто позиционирование BTC. Для этого мы используем два показателя: объемы торгов (Рисунок 2) и открытый интерес (Рисунок 3). Они показывают, что объемы торгов все еще далеки от максимумов 2021 года, но открытый интерес (включая опционы) находится выше максимумов 2021 года.

Открытый интерес - это абсолютная совокупность длинных и коротких позиций, поэтому рост открытого интереса не обязательно свидетельствует о более длинной позиции - тем более что открытый интерес по фьючерсам BTC лишь немного выше максимумов 2021 года. Скорее, это рост рынка опционов BTC, который поднимает общую сумму значительно выше уровней 2021 года. Тем не менее, за открытым интересом, безусловно, стоит следить как за индикатором того, растягивается ли позиционирование.

Рисунок 3: Открытый интерес BTC на фьючерсных и опционных биржах

Насколько важны новые потоки ETF?

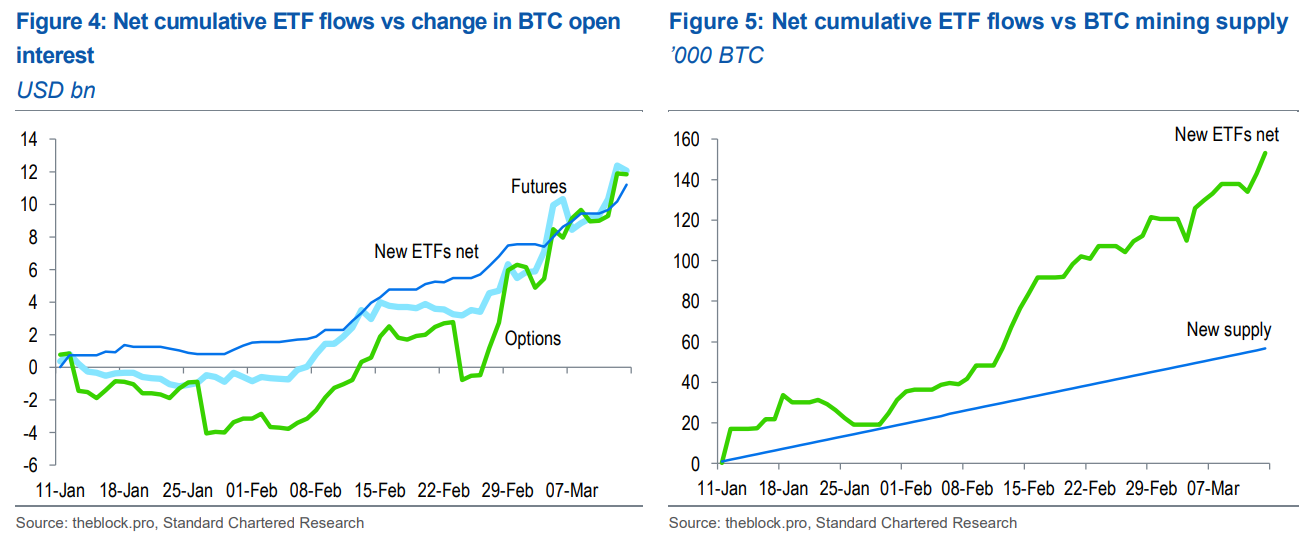

Чтобы понять, насколько важен приток средств в ETF, мы сравним совокупный чистый приток средств в новые спотовые ETF с изменениями открытого интереса на биржах (Рисунок 4). Хотя это не сравнение "яблоко к яблоку" (поскольку открытый интерес измеряет совокупность длинных и коротких позиций, в то время как позиционирование в ETF - только длинных), оно дает представление о том, насколько значительными были потоки в ETF по сравнению с другими показателями позиционирования BTC. С момента запуска ETF 11 января чистый приток составил 11,2 млрд долларов США, в то время как открытый интерес вырос на 12,1 млрд долларов США по фьючерсам и на 11,8 млрд долларов США по опционам (по данным на 13 марта). Таким образом, учитывая, что изменение открытого интереса отражает как длинное, так и короткое позиционирование, можно сделать вывод, что чистый приток средств в ETF (длинные позиции) превысил изменение длинного открытого интереса в каждой категории (фьючерсы и опционы). Другими словами, приток средств в ETF был крупнейшим драйвером BTC с момента их создания. И эти притоки, скорее всего, будут "липкими", то есть риск резкого разворачивания позиций ниже, чем можно было бы предположить по открытому интересу.

Мы также сравнили покупки ETF с совокупным новым предложением BTC (Рисунок 5), чтобы показать, как приток ETF повлиял на совокупные показатели спроса и предложения. В настоящее время объем нового предложения BTC составляет 900 единиц в день. При таких темпах новые покупки ETF примерно в 2,5 раза превышают объем нового предложения. После "халвинга" BTC (ожидается 19 апреля), когда новое предложение упадет до 450 BTC в день, тот же объем покупок ETF будет эквивалентен 5-кратному новому предложению.

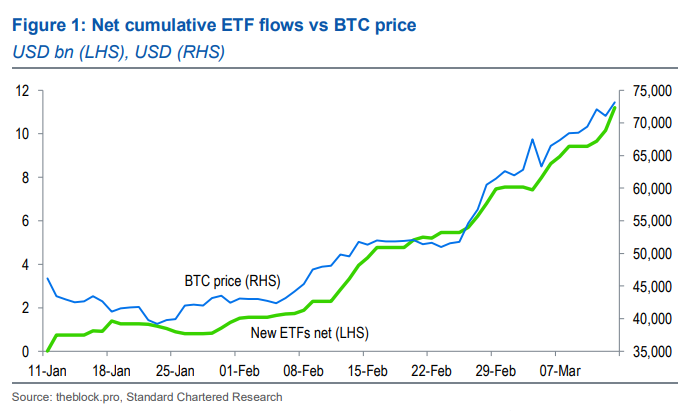

Объединив эти концепции потока и спроса/предложения, мы сравним совокупный чистый приток в ETF с ценой BTC (как показано на рисунке 1). Это показывает, что 11,2 млрд долларов США притока в BTC ETF с момента их создания совпали с ростом цены BTC примерно на 25 000 долларов США. Линейная экстраполяция этого показателя позволяет предположить, что при прочих равных условиях, если приток средств в ETF достигнет нашей средней оценки в 75 млрд долларов США, цена BTC достигнет уровня 250 000 долларов США.

Рисунок 5: Чистые кумулятивные потоки ETF в сравнении с объемом добычи BTC

Возвращаясь к аналогии с золотом

Ранее мы использовали золото в качестве аналогии для BTC на двух фронтах: в качестве показателя потенциального притока средств в ETF BTC и ранее в контексте оптимизированного портфеля из двух активов золота и BTC. Мы считаем, что оба этих сравнения по-прежнему актуальны и дают представление о том, как может развиваться цена BTC.

Что касается золота и BTC, ETP и ETF позволили новому набору инвесторов получить доступ к рынку, который ранее был недоинвестирован. В случае с золотом потребовалось несколько лет, чтобы рынок ETP созрел; за это время цена на золото выросла в 4,3 раза. В случае с BTC мы прогнозировали, что рынок ETF созреет намного быстрее (один-два года), но приведет к тому же мультипликатору цен. Это является основой для нашего предполагаемого уровня цен в 200 000 долларов США на конец 2025 года.

Сравнение опыта ETP на золото с ETF на биткоин дает нам оценку того, насколько приток средств в ETF может повысить цену BTC. Однако это сравнение также предполагает, что, как только рынок ETF станет зрелым (когда у инвесторов будет достаточно нового актива в их портфелях), цена BTC будет торговаться в боковике. Как только рынок ETF созреет, мы ожидаем, что BTC будет торговаться в новом, более высоком диапазоне со средней точкой в 200 000 долларов США. Резкие движения за пределы нового диапазона должны стать менее частыми, а волатильность BTC должна снизиться.

Мы также пересматриваем нашу оптимизацию портфеля из двух активов - золота и BTC. В последний раз, когда мы проводили эту оптимизацию в апреле 2023 года, она предполагала разделение 87% золота к 13% BTC. Используя ту же отправную точку для оптимизации в декабре 2017 года и доведя ее до конца сегодня, теперь предлагается разделить оптимизацию с 80% на 20%; BTC получает больший вес, потому что его общая доходность теперь выше.

Общая рыночная капитализация всего наземного золота в настоящее время составляет около 14,8 трлн долларов США (212 582 тонны по данным Всемирного совета по золоту, по цене 2160 долларов США за унцию на 15 марта). Для BTC текущая цена дает рыночную капитализацию в размере 1,4 трлн долларов США – разделение на 91% для золота и 9% для BTC. Предполагая, что цена на золото останется неизменной, цена BTC должна увеличиться до 190 000 долларов США, чтобы доля BTC выросла до 20%, указанных в нашей оптимизации портфеля. Опять же, это близко к нашему предполагаемому уровню цены BTC в 200 000 долларов США, основанному на притоке средств ETF. Оба наших сравнения по золоту предполагают, что справедливая цена BTC находится на уровне около 200 000 долларов США.

Примечательно, что с момента запуска BTC ETF, из ETP на золото в США наблюдался отток средств. В период с 11 января по 13 марта в ETF BTC наблюдался приток в размере 11,2 млрд долларов США, в то время как из американских ETP на золото наблюдался отток в размере 3,7 млрд долларов США. Хотя доказать прямую ротацию между золотом и BTC сложно, это говорит о том, что в целом портфели золота и BTC движутся в предполагаемом направлении.

В последнее время клиенты часто задают вопрос о том, были ли потоки из ETP на золото поглощены биткойн-ETF. Хотя легко прийти к такому выводу, если рассматривать потоки только с момента запуска BTC ETF, следует учитывать и другие факторы.

- Мы с большей вероятностью увидим переключение между ETP на золото и прямыми позициями в золото (т.е. золотодобытчиками), которые обычно находятся в пределах одного портфеля, чем между ETP на золото и BTC ETF. Инвесторы в золото, как правило, больше сосредоточены на диверсификации рисков, снижении волатильности или хеджировании от таких факторов, как курс доллара США, инфляция или геополитические риски. Они, как правило, избегают дополнительной волатильности рынка и не стремятся к резким колебаниям цен или целям, которые предполагают увеличение рыночного риска. В результате ETP на золото и биткойн, скорее всего, будут дополнять друг друга, чем конкурировать за распределение активов.

- В то время как позиции в золотых ETP упали с момента запуска BTC ETF, золотые ETP находились под давлением большую часть последних двух лет, и девять месяцев подряд наблюдались чистые оттоки средств. На наш взгляд, традиционные макроэкономические факторы, определяющие цены на золото, включая высокие процентные ставки, относительно устойчивый курс доллара США и опережающие показатели фондового рынка, сыграли большую роль в определении аппетита к ETP на золото. Эти факторы сохранятся в 2024 году. Акции привлекли больше внимания, чем золото, которое рассматривается некоторыми инвесторами как актив с нулевой доходностью.

- Центральные банки продолжают увеличивать свои золотые резервы, более чем компенсируя оттоки золота по ETP. В свою очередь, цены на золото обрели твердую основу, что позволило им подняться до рекордно высоких уровней. Движущие силы недавнего роста BTC и золота были разными, помимо общих макрофакторов, таких как ожидаемое снижение ставок в 2024 году.

Отток средств с ETP на золото действительно ускорился в январе и феврале, но корреляция не равна причинно-следственной связи. Хотя мы не исключаем возможности того, что ETF на BTC могут отвлечь интерес новых инвесторов от золота, инвестиционные мотивы между ними сильно различаются. Дальнейшая ясность в отношении потоков, вероятно, появится в конце квартала, после публикации отчетов о заявках на пособие по безработице в США. Цены на золото достигли рекордных высот с момента запуска ETF BTC; если бы спрос на золото был сведен на нет появлением ETF BTC, это было бы менее вероятно. Мы ожидаем, что отток из ETP на золото замедлится и превратится в чистый приток, как только начнется снижение ставок ФРС.

Управляющие резервами как источник роста

Валютные резервы - это еще один крупный фонд, который может последовать по стопам новых пенсионных денег США. Мы считаем, что санкции США и ЕС в отношении резервов России структурно повысили привлекательность нестандартных резервных активов для управляющих валютными резервами. Наиболее очевидными бенефициарами этого являются золото и юань, но цифровые активы также могут выиграть. Если они это сделают, мы ожидаем, что наибольший приток средств получат крупнейшие и наиболее ликвидные активы, такие как биткоин. Мы видим растущую вероятность того, что крупные управляющие резервами (рис. 7) могут объявить о покупке BTC в 2024 году.

Вывод

Текущее рыночное позиционирование BTC немного растянуто, но новые (и устойчивые) притоки ETF должны означать, что совокупное долгосрочное позиционирование более устойчиво, чем в предыдущих циклах. Таким образом, поскольку цена BTC пробивает предыдущий рекордный уровень, мы считаем, что аналогия с золотом - как с точки зрения влияния ETF, так и с точки зрения оптимального состава портфеля - остается хорошей отправной точкой для оценки "правильного" уровня цен на BTC в среднесрочной перспективе. Исходя из этого, мы по-прежнему ожидаем, что BTC достигнет уровня в 200 000 долларов США к концу 2025 года. Однако, если приток средств в ETF достигнет нашей средней оценки в 75 млрд долларов США и/или если управляющие резервами купят BTC, мы видим хорошие шансы на превышение уровня в 250 000 долларов США на каком-то этапе в 2025 году.

На 2024 год, учитывая более резкий, чем ожидалось, рост цен с начала года, мы теперь видим потенциал для того, чтобы цена BTC достигла уровня 150 000 долларов США к концу года, по сравнению с нашей предыдущей оценкой в 100 000 долларов США.