Реализованные стратегии: Календарные аномалии Часть 2. Alpha in Academia.

Перевод статьи из блога Alpha in Academia.

Больше переводов в телеграмм-канале:

https://t.me/holyfinance

Календарные аномалии с высокой производительностью и доходностью с поправкой на риск, протестированные на python

Сегодня мы будем исследовать еще четыре календарные аномалии на рынке. Это продолжение прошлого поста о календарных эффектах. Еще раз спасибо всем за недавнюю поддержку. Я рад, что вам (моим читателям) нравится исследовать работу поведенческих предубеждений и календарных аномалий на рынке так же, как и мне.

Код для платных подписчиков был отправлен прямо на ваш почтовый ящик. Если вы стали платным подписчиком после публикации этого поста, я вышлю его вам в течение 24 часов.

На следующей неделе я объединю самые сильные аномалии с высоким коэффициентом Шарпа в одну стратегию, чтобы продемонстрировать ее превосходство над рынком.

Введение в работу

Большая часть этого вводного раздела такая же, как и в первой части. Я решил включить его для новых платных подписчиков и для тех, кто не до конца помнит статью и структуру моих бэктестов.

В посте от 25 января 2025 года я рассказал о работе Хуссейна Мохамеда, посвященной календарным аномалиям. Ниже я приложил свое краткое изложение статьи, а с полным текстом можно ознакомиться здесь.

Краткое содержание статьи «Торговые паттерны, основанные на времени»: В данной работе рассматриваются торговые модели, основанные на времени, по основным фондовым индексам, анализируется влияние календарных аномалий на доходность. Подтверждается, что некоторые хорошо известные эффекты сохраняются, в то время как другие ослабевают с течением времени. Эффект Хэллоуина (более высокая доходность с ноября по апрель) остается наиболее надежным, в то время как эффект поворота месяца и эффект заседания FOMC также демонстрируют постоянную положительную доходность. С другой стороны, эффект понедельника и эффект истечения срока действия опционов обычно дают более низкую доходность, а эффект сентября остается исторически слабым месяцем для акций. Исследование показало, что сочетание нескольких аномалий - например, заседания FOMC во время сильного периода Хэллоуина - может еще больше усилить доходность. Хотя рынки, возможно, приспосабливаются к этим закономерностям, некоторые стратегии все еще предлагают трейдерам выгодные возможности.

Сегодня я проанализирую четыре календарных эффекта, описанных в статье. Хотя я тестировал эти аномалии, используя только S&P 500, в статье предполагается, что некоторые эффекты могут быть более выражены в акциях с малой или средней капитализацией.

Ниже приведены показатели эффективности S&P 500 за период бэктестов (с 1/4/2000 по 12/31/2024). Обратите внимание, что все бэктесты предполагают отсутствие реинвестирования дивидендов, поэтому общая доходность, CAGR, среднегодовая доходность и коэффициент Шарпа могут оказаться ниже, чем ожидалось.

Метрики покупки и удержания акций S&P 500

- Общая доходность: 4,04

- CAGR: 5,75%

- Среднегодовая доходность: 7,64%

- Годовое стандартное отклонение: 19,38%

- Коэффициент Шарпа: 0,39

Для полной прозрачности результаты каждой стратегии сравниваются с показателями S&P 500. Все бэктесты проводились с января 2000 года по декабрь 2024 года.

Я мог бы легко утроить объем этой заметки, описывая все возможные способы доработки этих стратегий. Однако я хочу сохранить краткость и практичность. Я настоятельно рекомендую вам экспериментировать с различными периодами бэктестов, базовыми ETF и акциями - особенно с акциями S&P 500 с малой капитализацией, которые могут показать более сильный эффект.

Хотя некоторые из этих аномалий могут не дать хороших результатов в американских акциях с крупной капитализацией, они могут принести гораздо большую прибыль в определенных секторах или на международных рынках. Если будет спрос, я с удовольствием сделаю глубокое погружение в детализацию и оптимизацию конкретной календарной аномалии в одном из будущих постов.

Обзор предыдущих календарных аномалий

На прошлой неделе я протестировал несколько известных календарных аномалий из исследований, сравнив их показатели с S&P 500. В то время как некоторые аномалии показали высокую доходность с поправкой на риск, другие не выдержали исторического тестирования.

- Эффект Хэллоуина («Продай в мае и уйди») - эта стратегия, покупка в ноябре и продажа в мае, показала солидную доходность с поправкой на риск и коэффициентом Шарпа 0,59. Однако, судя по всему, это преимущество было утрачено после COVID. Некоторые исследования показывают, что этот эффект сильнее в годы промежуточных выборов.

- Эффект поворота месяца (TOM) - эта стратегия, которая покупает S&P 500 в последний торговый день месяца и держит его в течение первых трех дней следующего месяца, демонстрирует стабильную и последовательную доходность с коэффициентом Шарпа 1,19. В отличие от других аномалий, этот эффект не проявлял признаков затухания с течением времени.

- Эффект понедельника и пятницы - Согласно предыдущим исследованиям, понедельники работают хуже, а пятницы - лучше. Однако мои бэктесты говорят о другом - и понедельничные, и пятничные стратегии имели слабую доходность, что противоречит предыдущей литературе. Напротив, вторники и четверги внесли наибольший вклад в общую доходность S&P 500 в течение всего периода тестирования.

- Эффекты января и сентября - эффект января (исторически сильная доходность января) полностью провалился, показав отрицательную доходность и коэффициент Шарпа -0,08. С другой стороны, эффект сентября (исторически слабая сентябрьская доходность) хорошо сохранился, при этом сентябрь показал наихудшую месячную доходность.

Эффект FOMC

В предыдущей литературе было показано, что заседания Федерального комитета по открытым рынкам часто совпадают с положительной доходностью S&P 500. В одной из работ были рассмотрены даты заседаний FOMC с 1960 по 2000 год и обнаружены положительные и статистически значимые доходности S&P 500. Очевидно, что решения FOMC оказывают большое влияние на рынок. Однако обеспечивают ли эти дни значительно более высокую доходность с поправкой на риск, чем другие дни на рынке?

Чтобы проверить этот эффект, я взял даты заседаний FOMC за период бэктестинга из приложения к статье. Я приложил файл excel с датами этих заседаний. Стратегия, представленная ниже, занимает длинные позиции в S&P 500 только в те дни, когда проходят заседания FOMC.

Визуальный бэктест эффекта FOMC

- Общая доходность: 2,13

- CAGR: 3,08%

- Среднегодовая доходность: 57,06%

- Годовое стандартное отклонение: 21,13%

- Коэффициент Шарпа: 2,7

Лучший коэффициент Шарпа за все время! Этот эффект определенно будет включен в стратегию агрегированных календарных аномалий. Интересно, что эта стратегия значительно превзошла S&P 500 во время Великого финансового кризиса 2008 года. Даже несмотря на то, что рынки, скорее всего, прогнозировали снижение ставок ФРС в этот стрессовый период, доходность рынка все равно была очень высокой. Эта стратегия также может служить отличным средством защиты от рыночных спадов.

Эффект истечения срока действия опционов

Стандартной датой истечения срока действия многих опционов является третья пятница каждого месяца. Эти даты часто демонстрируют уникальные характеристики из-за хеджирования, ребалансировки и закрытия позиций участниками рынка.

В предыдущей литературе было показано, что эти даты часто приводят к увеличению объемов торгов и волатильности на рынках. Кроме того, ученые обнаружили, что «цены на акции имеют тенденцию группироваться вокруг цен исполнения интенсивно торгуемых опционов по мере приближения даты истечения».

Мой первоначальный анализ этого календарного эффекта включал стратегию, которая занимала длинную позицию по S&P 500 в третью пятницу каждого месяца (дата, когда истекает срок действия этих опционов). Результаты показаны ниже.

Визуальный бэктест эффекта истечения опционов (третья пятница каждого месяца)

Метрики эффекта истечения опционов (третья пятница каждого месяца)

- Общая доходность: 0.79

- CAGR: -0,95%

- Годовая средняя доходность: -18,98%

- Годовое стандартное отклонение: 16,79%

- Коэффициент Шарпа: -1,13

Очевидно, что результаты этой стратегии не соответствуют нашим стандартам. Однако я решил показать вам все эти результаты, чтобы быть прозрачным. Кроме того, возможно, будет даже более ценно знать, какие стратегии не работают (и вам не придется тратить время на собственные бэктесты!).

Чтобы попытаться улучшить эти результаты, я хотел сосредоточиться только на датах “Triple Witching”. Для тех, кто не знаком с этим термином, он обозначает дни, когда истекает срок действия опционов на акции, фьючерсов на фондовые индексы и опционных контрактов на фондовые индексы. Если влияние на рынок одной только экспирации опционов недостаточно значительно, возможно, мы сможем получить больше информации, проанализировав одновременное истечение других деривативных контрактов.

Стратегия, представленная ниже, заключается в том, чтобы занять длинную позицию по S&P 500 в третью пятницу марта, июня, сентября и декабря (даты «Triple Witching»).

Визуальный бэктест эффекта истечения срока действия опционов (Triple Witching)

Метрики эффекта истечения срока действия опционов (Triple Witching)

- Общая доходность: 0,85

- CAGR: -0.65

- Среднегодовая доходность: -39,83

- Годовое стандартное отклонение: 16,33

- Коэффициент Шарпа: -2,44

Очевидно, что истечение срока действия еще большего количества деривативных контрактов обеспечивает худшую доходность с поправкой на риск. Однако эти показатели настолько плохи, что мы можем инвертировать нашу позицию (занимать короткую позицию в эти дни вместо длинной) и получить высокую доходность с поправкой на риск, даже после учета стоимости заимствования.

Эффекты праздников

В предыдущих постах, посвященных последним научным исследованиям, я рассказывал о предпраздничном эффекте на сырьевых рынках и праздничном эффекте на мировых рынках акций. Это исследование и другая литература показали, что предпраздничные дни часто демонстрируют гораздо более высокую доходность, чем другие дни.

Для этой стратегии я хотел изучить доходность за 7 торговых дней до праздника, доходность в сам праздник (если рынок был открыт) и доходность за 7 торговых дней после праздника. Три стратегии, представленные ниже, предполагают занятие длинной позиции в S&P 500 в соответствующий торговый день (дни).

Визуальный бэктест эффектов праздников

- Общая доходность: 1,09

- CAGR: 0,35%

- Среднегодовая доходность: 44,98%

- Годовое стандартное отклонение: 29,73%

- Коэффициент Шарпа : 1,51

Метрики предпраздничного эффекта

- Общая доходность: 1,52

- CAGR: 1,68%

- Среднегодовая доходность: 29,93%

- Годовое стандартное отклонение: 20,84%

- Коэффициент Шарпа: 1,44

Метрики постпраздничного эффекта

- Общая доходность: 0,85

- CAGR: -0,66%

- Среднегодовая доходность: -8,68%

- Годовое стандартное отклонение: 21,39%

- Коэффициент Шарпа: -0,41

Интересно, что результаты, которые я обнаружил, совпадают с результатами, полученными в предыдущей литературе. Торговые дни перед праздником демонстрируют не только положительную доходность, но и положительную доходность с поправкой на риск. Коэффициенты Шарпа в 1,51 и 1,44 для праздничной и предпраздничной стратегий, соответственно, весьма впечатляют.

Причиной такой динамики может быть рост настроений в предпраздничный период. Это объясняет отрицательную доходность после праздников, так как людям приходится возвращаться после празднования с семьей к своей обычной повседневной деятельности.

Эффекты Суперкубка

Последний эффект на сегодня! Полторы недели назад я выделил статью о значительной связи между футбольными победами и последующими положительными показателями фондового рынка команды-победительницы.

В другой предшествующей литературе «было обнаружено, что средняя доходность в течение недели после Суперкубка составила значительные 0,52% по сравнению со всего лишь 0,03% за неделю до него».

Ввиду доступности данных (и моей предвзятости как болельщика американского футбола) я решил изучить показатели S&P 500 до и после Суперкубка. Стратегии, представленные ниже, предполагают покупку S&P 500 в течение 7 торговых дней до и после даты проведения Суперкубка.

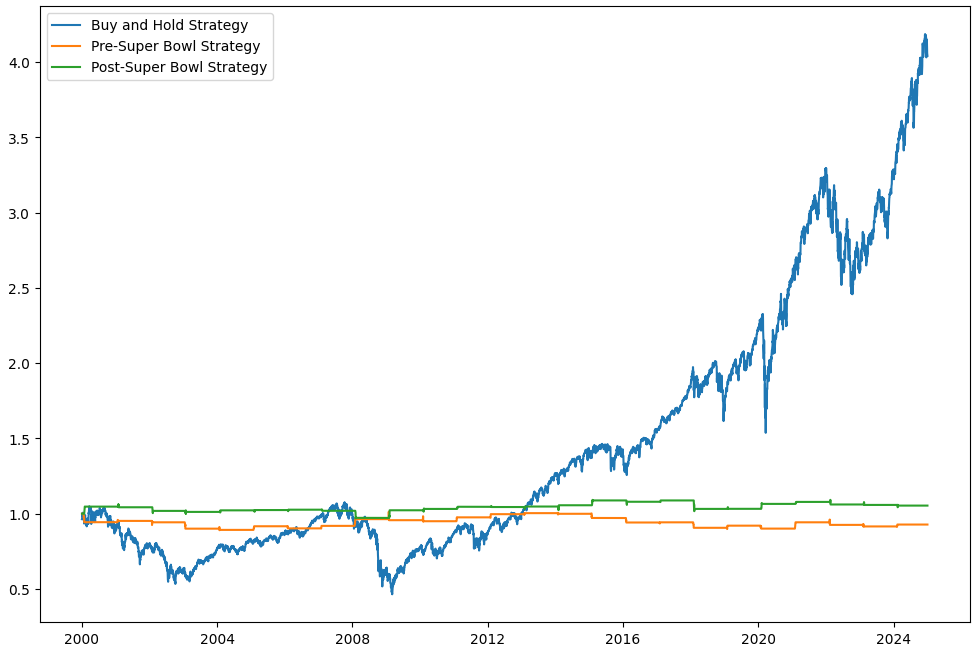

Визуальный бэктест эффектов Суперкубка

- Общая доходность: 0,93

- CAGR: -0,3%

- Среднегодовая доходность: -13,44%

- Годовое стандартное отклонение: 18,49%

- Коэффициент Шарпа: -0,73

Метрики эффекта после Суперкубка

- Общая доходность: 1,05

- CAGR: 0,21%

- Среднегодовая доходность: 12,17%

- Годовое стандартное отклонение: 17,63%

- Коэффициент Шарпа: 0,69

К сожалению, я не вижу здесь никаких значимых результатов. Эффект до Суперкубка дает отрицательную доходность, но не настолько отрицательную, чтобы сделать ее привлекательной для короткой позиции.

Эффект после Суперкубка приносит положительную прибыль, но она недостаточно значительна, чтобы стратегия была привлекательной. Кроме того, каждая стратегия торгует только 7 дней в году, что способствует случайному характеру доходности. Кроме того, в статье результаты не были статистически значимыми. Скорее всего, эта аномалия не будет включена в стратегию «Эффект календаря» на следующей неделе.

Заключение

На этом мы завершаем исследование 10 различных календарных эффектов из статьи. В коде приведены другие графики по аномалиям, которые я не смог втиснуть в этот пост. На следующей неделе я рассмотрю возможность объединения этих календарных аномалий в единую торговую стратегию.

Как и всегда, эта статья предназначена для образовательных целей и не должна применяться в реальной торговле или рассматриваться как инвестиционный совет.

Я надеюсь, что вам понравился сегодняшний пост. Дайте мне знать, если у вас есть вопросы, комментарии или идеи на будущее!