Подборка графиков 3

МАКРО

ВВП

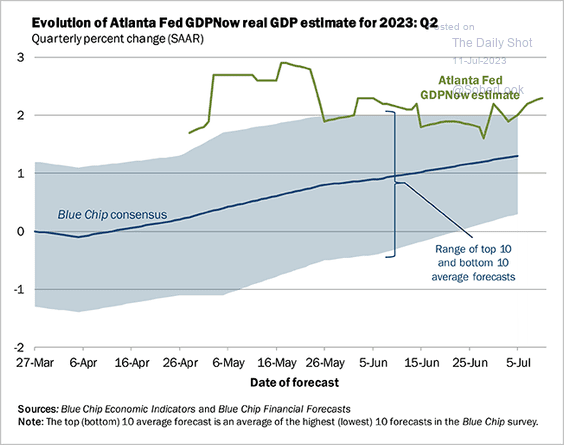

Реальный ВВП в первом квартале был положительным (+2% в годовом исчислении), и в настоящее время ожидается, что второй квартал будет таким же (ФРС Атланты прогнозирует рост на +2,1%):

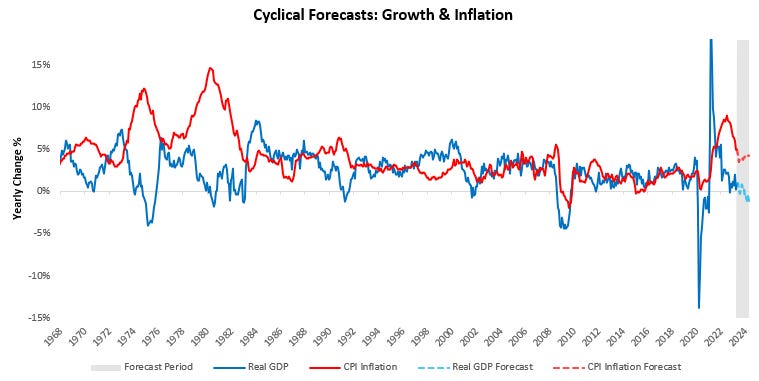

Рыночный взгляд на облигации был подтвержден. С точки зрения роста и инфляции, будущие ожидания остаются сдерживающим фактором для активов:

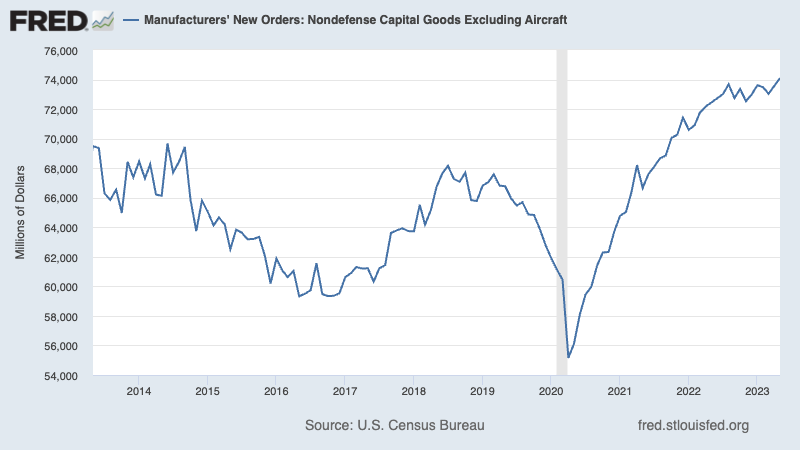

Новые производственные заказы

Объем заказов продолжает превышать уровень, существовавший до пандемии:

Рынок труда

Занятость в несельскохозяйственных секторах - Nonfarm payrolls

Ключевым фактором этого роста ВВП стало продолжающееся укрепление рынка труда: 30 месяцев подряд число рабочих мест увеличивалось, а уровень безработицы в апреле достиг 54-летнего минимума (3,4%).

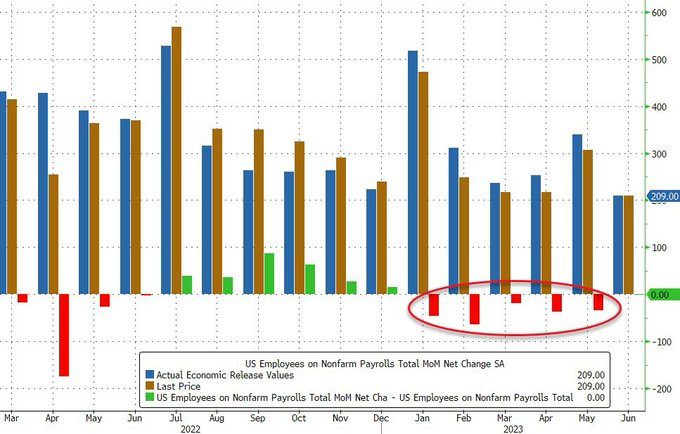

Впервые за 15 месяцев, отчеты о занятости в несельскохозяйственных секторах оказались ниже ожиданий:

Показатели занятости за каждый месяц в 2023 году были пересмотрены в меньшую сторону:

Безработица

Уровень безработицы в США снизился до 3,6% в июне с 3,7% в мае. Показатель в 3,4% в апреле стал 54-летним минимумом.

Ниже показан тот же самый график, но инвертированно, чтобы продемонстрировать, на каком этапе цикла рынка труда мы находимся - показывается скорректированная с учетом циклических колебаний

сумма заявок на пособие по безработице и ее составляющие. Как мы можем видеть, сейчас мы находимся на ранних стадиях циклического

замедления на рынке труда, но все еще за пределами сокращения:

Наконец, показываны данные по заявкам на пособие по безработице в последовательности, чтобы понять, на каком этапе цикла рынка труда мы находимся относительно самого последнего пика цикла. По последним данным, показатели рынка труда показывают, что число обращений за пособием по безработице составляет 35%. Рецессии обычно начинаются примерно с 20%, что говорит о том, что мы находимся в пределах допустимой зоны рецессии.

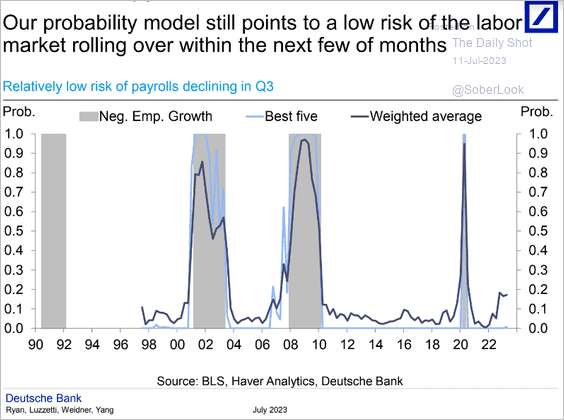

Модель вероятности чистой потери рабочих мест Deutsche Bank в течение следующих нескольких месяцев растет:

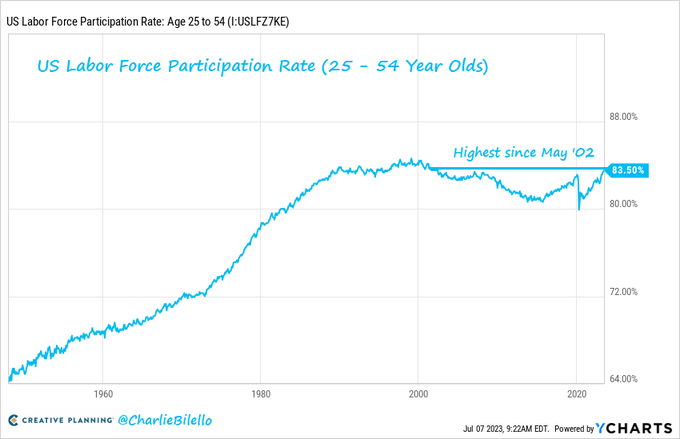

Участие в рабочей силе

Уровень участия в рабочей силе является мерой активной рабочей силы экономики. Формула числа представляет собой сумму всех работающих или активно ищущих работу, деленную на общее гражданское население трудоспособного возраста.

Несмотря на то, что уровень участия (62,6%) остается ниже уровня, существовавшего до пандемии, уровень участия лиц старшего возраста находится на самом высоком уровне (83,5%) с мая 2002 года:

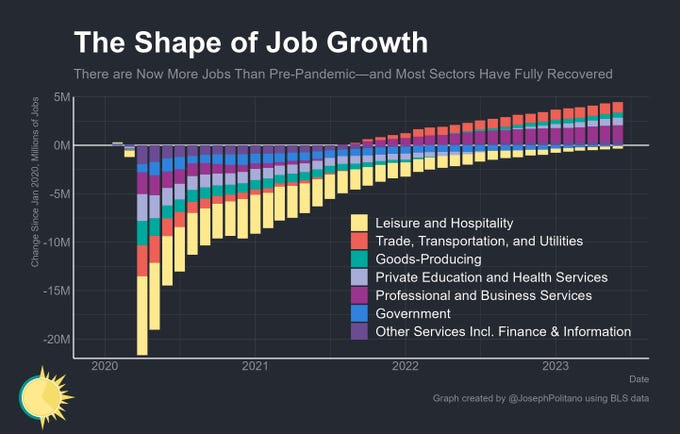

Практически в каждой отрасли занятость полностью восстановилась или превысила уровень, существовавший до пандемии - два исключения составляют сфера досуга и гостиничного бизнеса (включая рестораны) и государственное управление (включая школы), которые остаются ниже уровня, существовавшего до пандемии:

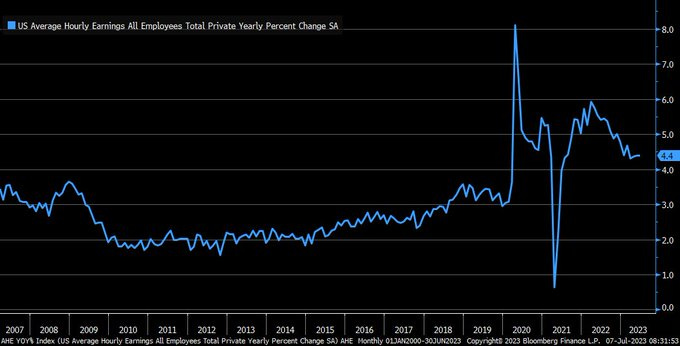

Средняя почасовая заработная плата выросла на 0,4% в июне (против 0,3% по прогнозам и 0,4% ранее). В годовом исчислении зарплаты увеличились на 4,4% (против 4,2% по прогнозам и 4,4% по данным за май):

Что привело к тому, что впервые с марта 2021 года, рост зарплат превысил инфляцию:

Потребители

Потребительские настроения находились рекордные 8 месяцев подряд ниже уровня в 60 баллов, но начали улучшаться:

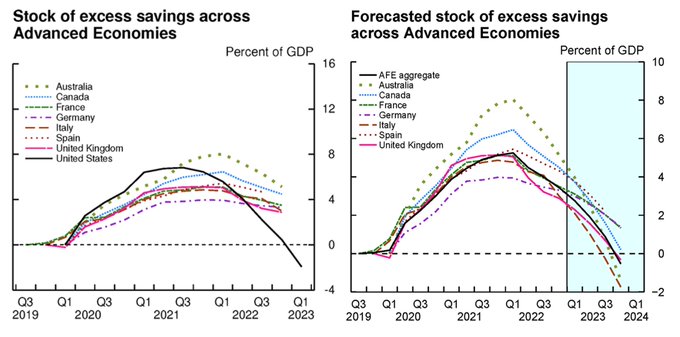

Избыточные сбережения в США были полностью израсходованы:

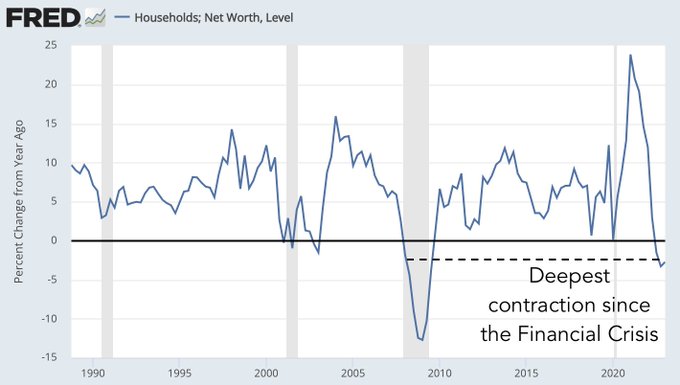

Собственный капитал домашних хозяйств в настоящее время сокращается до самого низкого уровня со времен финансового кризиса 2008 года:

Несмотря на то, что наблюдается некоторое снижение потребления, масштабы потребления остаются высокими. Как правило, для сокращения потребления требуется, чтобы по крайней мере в 50% секторов наблюдалось сокращение расходов.

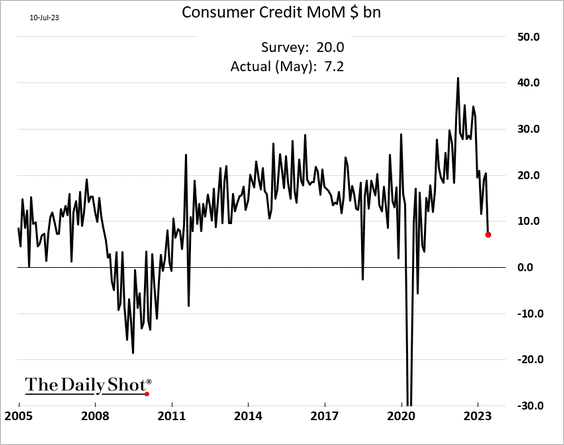

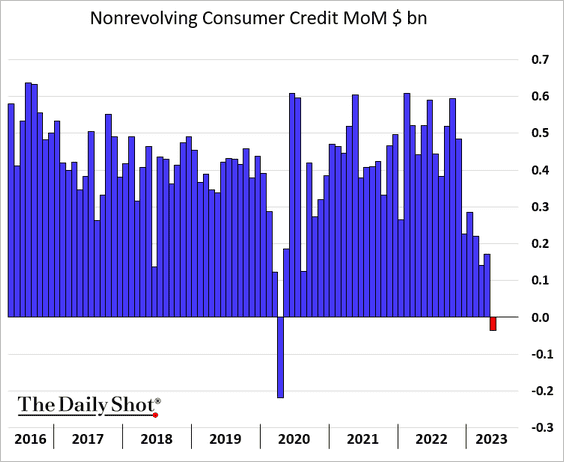

Рост потребительского кредитования при этом резко замедлился в мае:

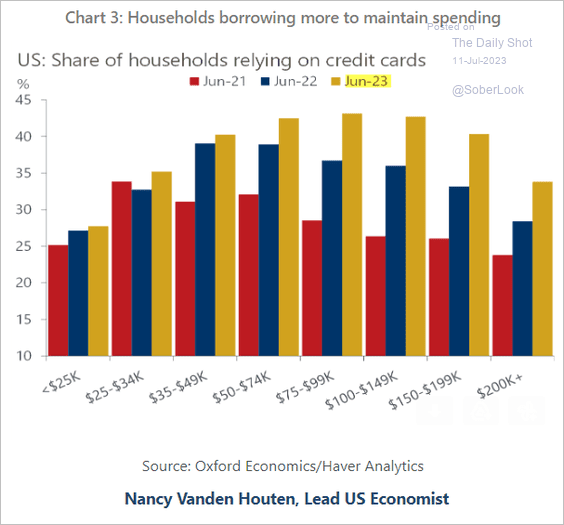

И домохозяйства все больше полагаются на кредитки для поддержания своих расходов:

Потребительские кредиты (в основном автокредиты и студенческие долги) сократились впервые после пандемического шока:

Жильё

Cтремительный рост ставок по ипотечным кредитам привел к падению доступности жилья до уровня ниже, чем при пузыре недвижимости в 2000-х:

При текущих ставках по ипотечным кредитам, близких к 7%, у 62% владельцев ипотечных кредитов в США ставка ниже 4%, а у 92% - ниже 6%:

В мае было продано 1.37млн домов, что является антирекордом за всю историю наблюдений (с 2012г.):

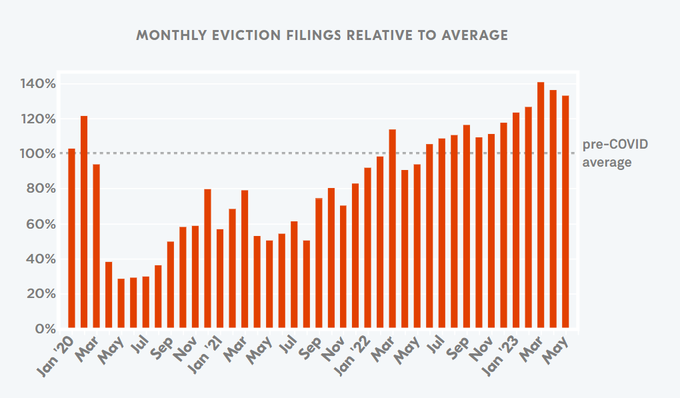

И похожая картина с выселениями людей из домов сегодня выше до-ковидных времен:

Количество разрешений на строительство увеличилось на 5,58%, что намного выше консенсус-прогноза в -0,35%:

В соответствии с данными о разрешениях, данные по новому строительству жилья увеличились на 21,72%, что оказалось неожиданностью для консенсус-прогнозов в 0%:

Это было вызвано инвестициями производителей электроники и компьютеров в расширение их производственных мощностей по производству полупроводников. Эти инвестиции могут продолжаться из-за ограничений поставок из-за COVID-19 и из-за политических стимулов. Однако текущие темпы роста строительства вряд ли будут устойчивыми, что предполагает меньшую поддержку строительства нежилых помещений в будущем. Ниже показано, что почти весь рост промышленного строительства происходит за счет строительства объектов по производству электроники:

Ликвидность

Поскольку центральные банки по всему миру все еще ужесточают политику, вопрос в том, как долго еще мировые фондовые рынки смогут противостоять монетарной гравитации:

Три важных фактора, показанные выше: избыточные сбережения потребителей на триллионы долларов, большое количество открытых рабочих мест и рекордно высокий уровень заказов.

Эти показатели примечательны тем, что они являются опережающими индикаторами: избыточные сбережения представляют собой дополнительные деньги, которые еще предстоит потратить; увеличение числа вакансий означает наем, который еще предстоит осуществить, что также означает увеличение покупательной способности потребителей, которая еще не реализована; а заказы представляют товары, которые предприятиям еще предстоит создать, а это значит, что производителям еще предстоит проделать большую работу, и у заказчиков, появится больше возможностей.

Инфляция

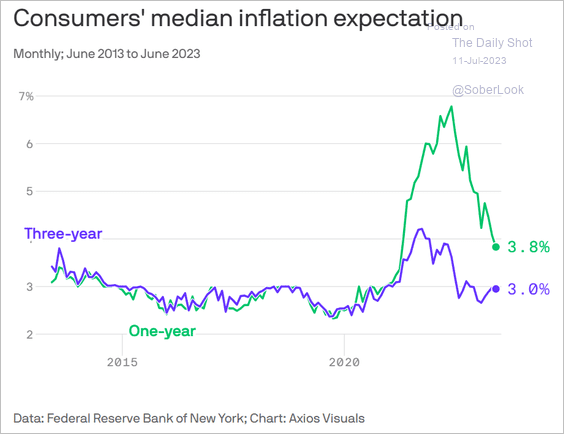

Ожидания потребительской инфляции за 1 год продолжили снижаться в июне:

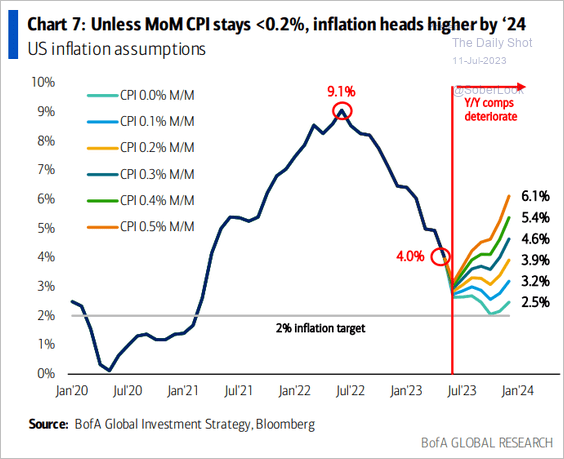

Этот график иллюстрирует сценарии изменения индекса потребительских цен в годовом исчислении, полученные на основе предположений о ежемесячных изменениях индекса потребительских цен:

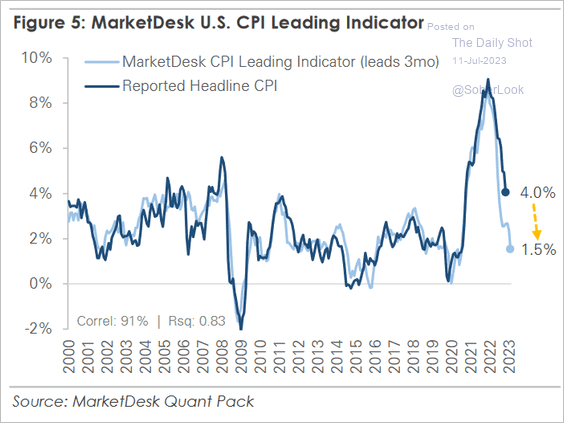

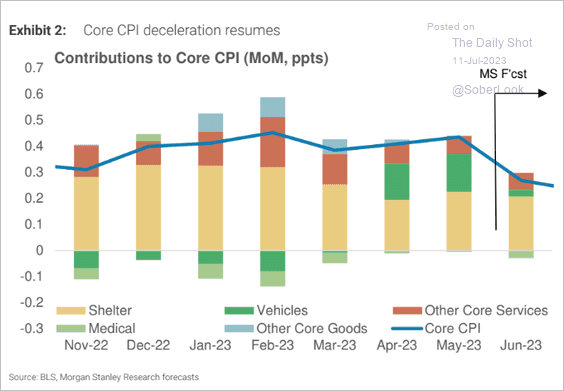

Morgan Stanley ожидает, что базовый индекс потребительских цен за июнь будет значительно ниже наблюдавшегося в мае роста:

Что делают другие

ААII Sentiment Index

ААII Sentiment Index - один из популярных индикаторов для американского фондового рынка из разряда бычье-медвежьих консенсусов. Респондентами этого консенсуса являются только члены Американской Ассоциации индивидуальных инвесторов.

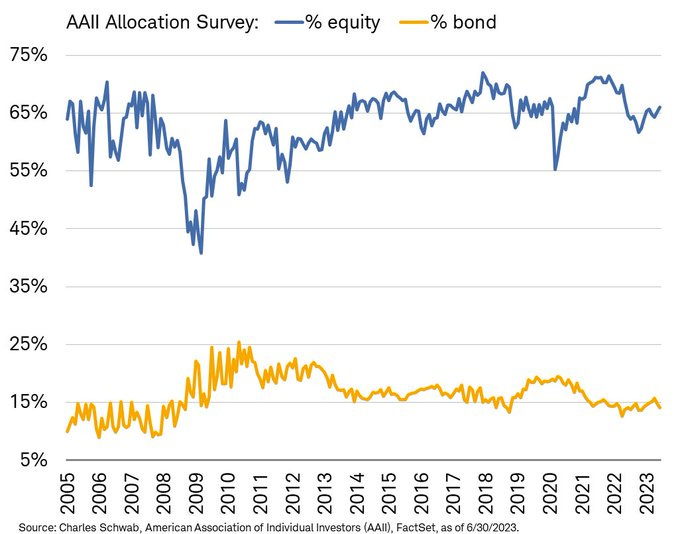

Согласно AAII Sentiment, позиции в акциях в июне выросли до 66%, что является максимумом за 13 месяцев... Позиции в облигациях ниже исторического среднего значения в 15,9% 28-й месяц подряд:

Наибольший приток в акции был зафиксирован фондами, ориентированные на акции крупной капитализации - в них наблюдается рекордный приток за 8 месяцев:

Среди клиентов Bank of America, самыми популярными новыми позициями стали Японские акции и высокодоходные облигации, а казначейские облигации США с защитой от инфляции (TIPS) и акции сектора коммунальных услуг (Utilities) стали самыми продаваемыми:

Спекуляции возвращаются: этот индикатор отслеживает популярность лонг-ETF на акции в США с плечом по сравнению с шорт-ETF с плечом. После года спячки, бычьи спекуляции снова в моде:

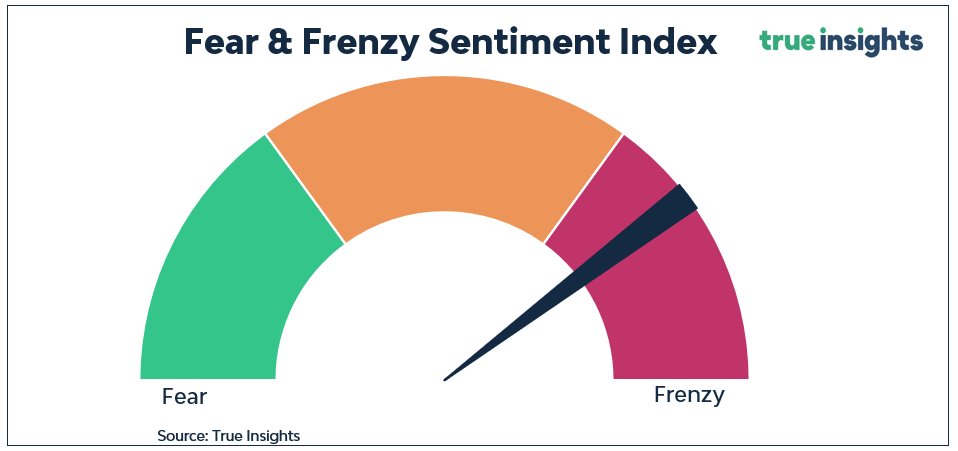

И всё это привело к тому, что на рынке началась "жадность":

И индикатор рыночных настроений Morgan Stanley уже прошел свой пик и развернулся:

Хедж-фонды стали медведями по доллару:

Valuations

Оценки S&P 500

Хотя текущие цены считаются исторически завышенными, учитывая доходность облигаций или стоимость капитала, кажется, что текущие цены могут быть относительно справедливыми:

Это происходит потому, что почти все сектора, кроме товаров потребительского выбора и технологий - торгуются с мультипликатором P/E ниже исторически среднего:

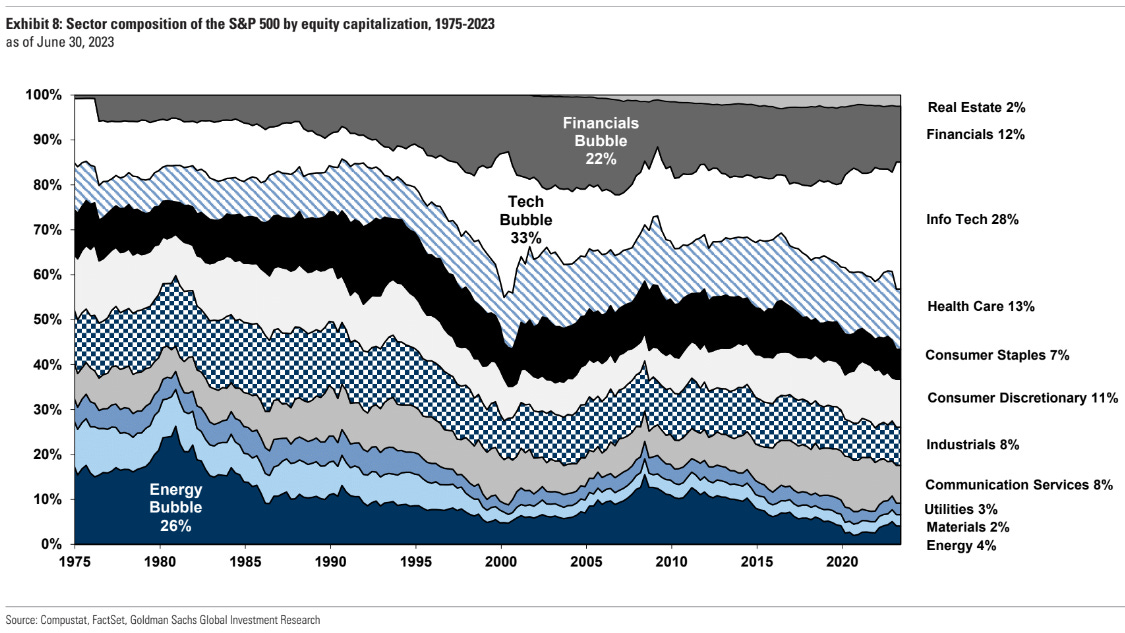

Такие завышенные оценки технологического сектора привели к тому, что сегодня он занимает 28% S&P 500. Это значение составляло 33% во время технологического пузыря:

Но технологический сектор, наравне с финансовым, генерирует 18% доходов S&P 500:

По слишком многим показателям сектор технологий является переоцененным:

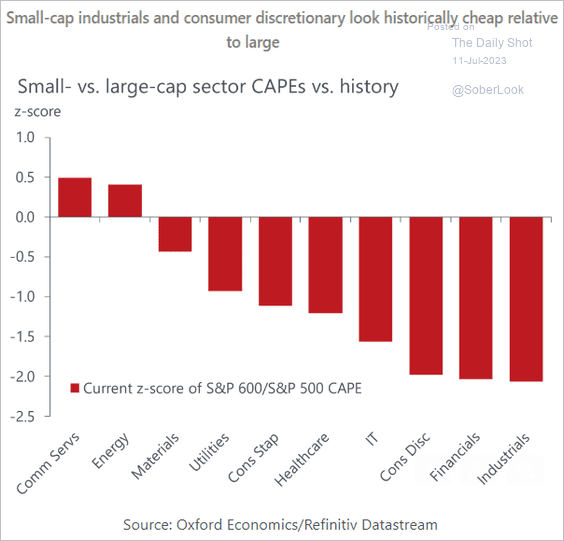

Но компании малой капитализации кажутся исторически дешевыми по сравнению с компаниями большой капитализации:

Прибыль на акцию (EPS)

Это ралли на фондовом рынке обусловлено в том числе и повышением прогнозов аналитиков по прибыли на акцию:

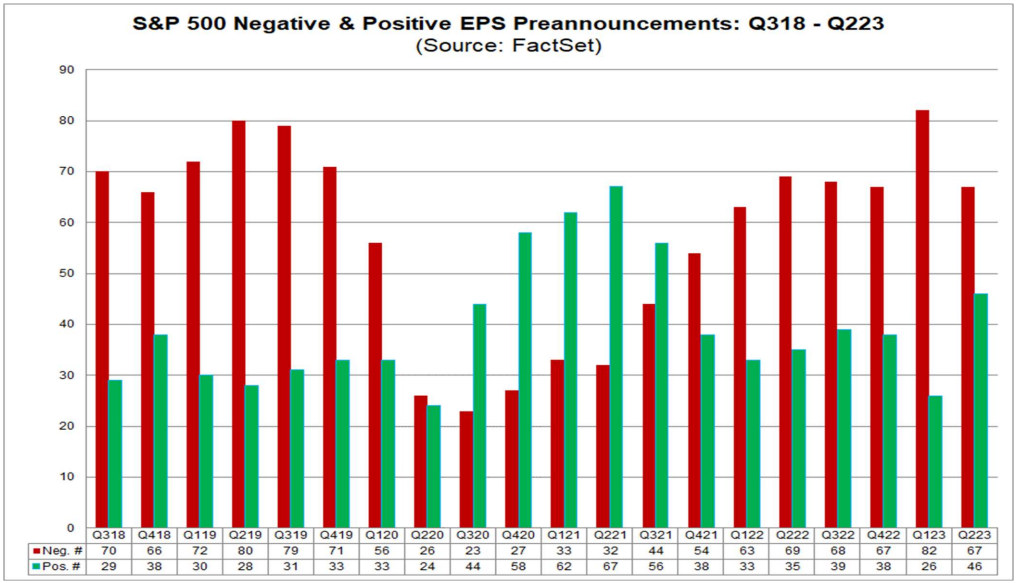

Во втором квартале было зафиксировано наибольшее число компаний из списка S&P 500, опубликовавших положительный прогноз по прибыли на акцию с 3 квартала 2021 года.

Технологический сектор США резко вырос на фоне надежд, в основном связанных с искусственным интеллектом. Фактические доходы же невелики как в абсолютном, так и в относительном выражении:

Доходы полупроводниковых компаний были значительно пересмотрены в сторону понижения, в то время как мультипликаторы взлетели с самого дна:

Когда мы смотрим на рост цены акций, он в первую очередь выглядит как рост ликвидности, а не как рост, основанный на улучшении показателей компаний.

На макроэкономическом уровне мы можем разложить доходность акций на составляющие факторы. В течение последнего года рост акций был в основном обусловлен ликвидностью, а инфляция сдерживала доходность:

Как показано ниже, экономический рост, инфляция, ликвидность и ставки дисконтирования внесли свой вклад на 2.8%, -5.57%, 4.37%, 0.5%:

Корреляции

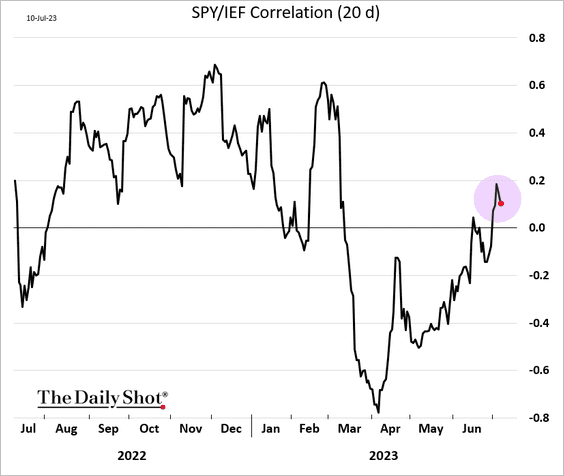

Акции циклического фактора (т.е. зависящие от экономических условий), которые исторически двигались вместе с ожиданиями по инфляции, потеряли эту корреляцию в последние месяцы:

Ястребиные сигналы от ФРС и надежные данные по занятости в США почти вернули корреляцию акций и облигаций на положительную территорию:

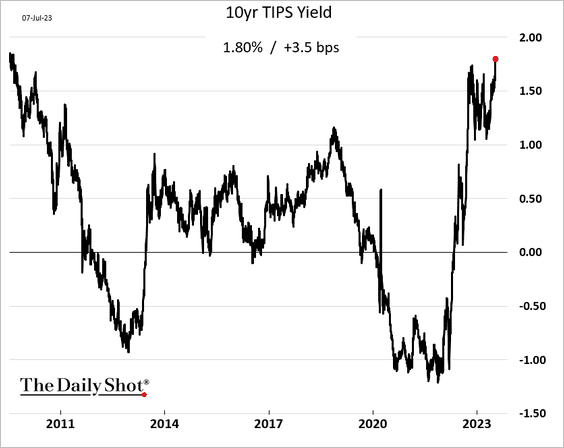

Облигации

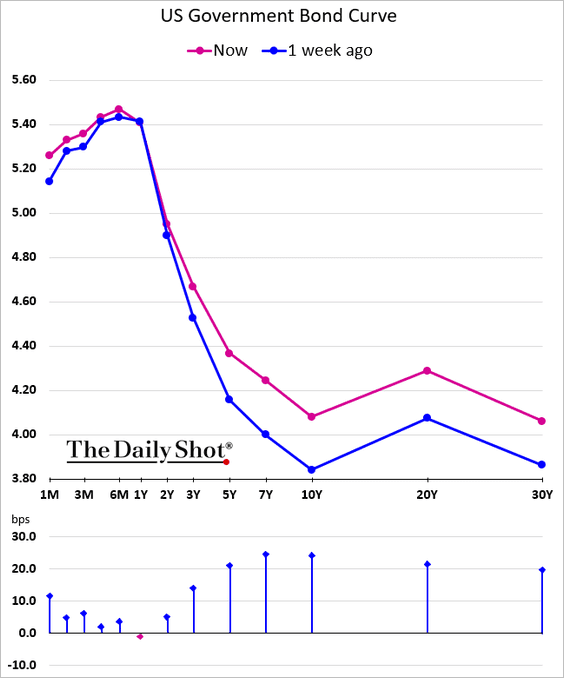

Кривая доходностей поднялась на всех краях за неделю:

Доходность 10-ти летних облигаций на самом высоком уровне с 2009:

Фундаментальные и технические индикаторы указывают на привлекательность облигаций по сравнению с акциями:

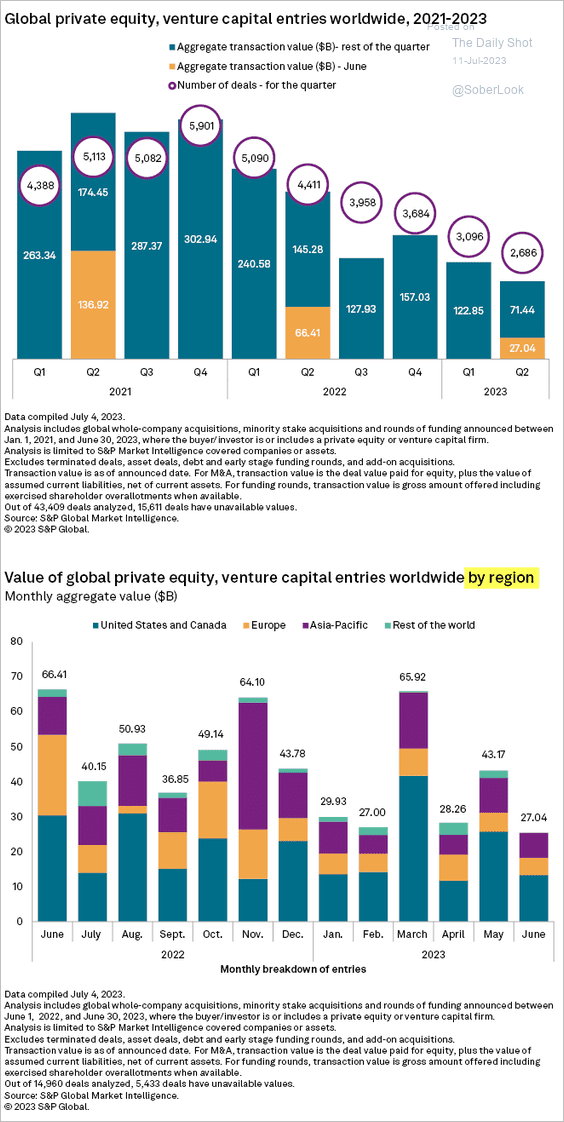

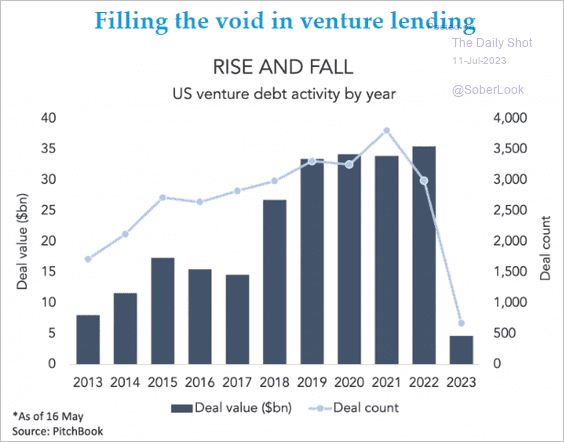

Венчур

Глобальная активность в сфере прямых инвестиций находится значительно ниже уровня 2022 года:

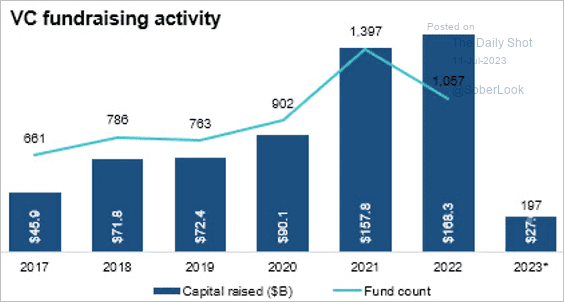

Деятельность по привлечению венчурного капитала в США завершит год значительно ниже 100 миллиардов долларов впервые за долгое время:

Теханализ

Энергетические акции малой капитализации

Энергетические акции малой капитализации показывают себя лучше, чем Large Cap и пробивают локальный уровень сопротивления ($PSCE и $XLE)

Тем не менее, акции сектора толкнули вверх возможные показатели прибыли, поскольку сырая нефть вырвалась из своего недавнего нисходящего тренда. Энергетические акции малой капитализации ($PSCE) держатся лучше, чем их аналоги с большой капитализацией ($XLE). С начала года $PSCE не только превосходит $XLE, но и находится выше своих июньских максимумов, в то время как $XLE остается ниже июньских максимумов. Низкие показатели компаний малой капитализации были большой темой на рынке в этом году, но это не очевидно в энергетическом секторе. Это оптимистичный показатель для всего сектора, поскольку демонстрирует склонность к риску в отношении энергетических акций.

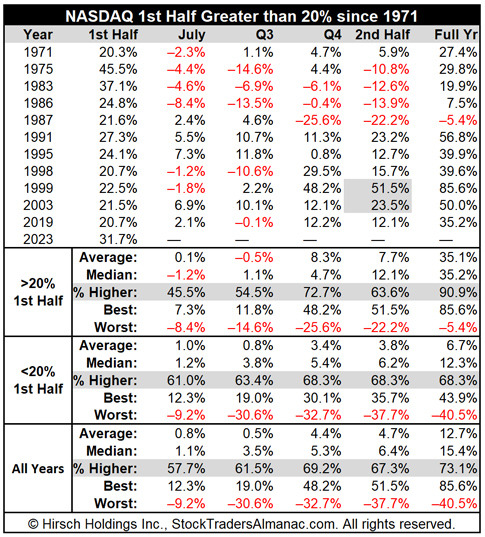

Исторические показатели NASDAQ после очень успешного полугодия

NASDAQ завершил первую половину 2023 года с впечатляющим ростом на 31,7%. Это третье лучшее первое полугодие для NASDAQ за всю историю. Только 1975 и 1983 годы были лучше. В следующей таблице собраны данные за все годы, начиная с 1971, когда NASDAQ вырос на 20% или более в первом полугодии. Только в двух случаях из последних одиннадцати, вторая половина года была лучше первой (1999 и 2003 годы). Июль и третий квартал также были ниже среднего после роста более чем на 20% в первом полугодии, в то время как четвертый квартал был лучше среднего.

Это подтверждает умеренный прогноз на третий квартал. Сегодняшние гораздо более сильные, чем ожидалось, данные по занятости, повысили ожидания очередного повышения процентной ставки ФРС и добавили больше неопределенности относительно того, когда ФРС в конечном итоге сделает паузу. Растущая неопределенность, вероятно, приведет к большей волатильности и, возможно, боковому снижению рынка в течение исторически слабого третьего квартала.

Прогнозы

Ожидания по ставке ФРС

Ожидается, что ключевая ставка будет опущена до уровня в 4% только к 2025 году.

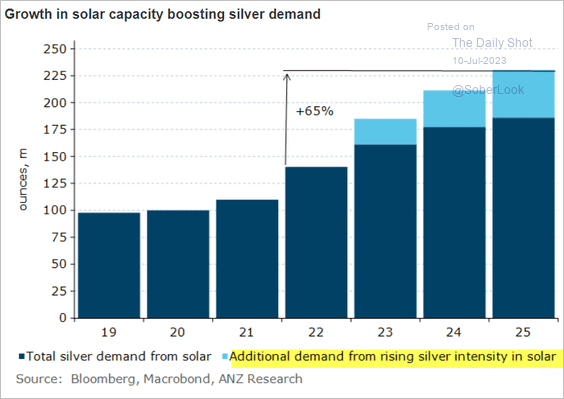

Ожидается, что распространение солнечной энергии повысит спрос на серебро:

Инверсия 10л/3м кривой обычно достигает дна примерно в то время, когда ФРС начинает снижать ставки (за исключением 2007 года).

(Только) Если кривая доходности достигла дна - исторически это говорило бы нам о том, что снижение ставок ФРС не так уж далеко. Если кривая не достигла дна - ФРС повышает ставку по федеральным фондам перед обычно непродолжительной (паузой) на желаемой конечной ставке.

1982 - T+2 месяца до сокращений

1989 - T+1 месяц до сокращений

2000 - Т+1 месяц до сокращений

2007 - T+6 месяцев до сокращений

2019 - Т -1 месяц до сокращений (спред достиг дна после начала сокращений)

Исторически среднее время составляет 1,8 месяца, хотя оно варьировалось от цикла к циклу. Исторически рецессии NBER также начинаются довольно скоро после того, как перевернутая кривая 10л/3м достигает дна.

Разное

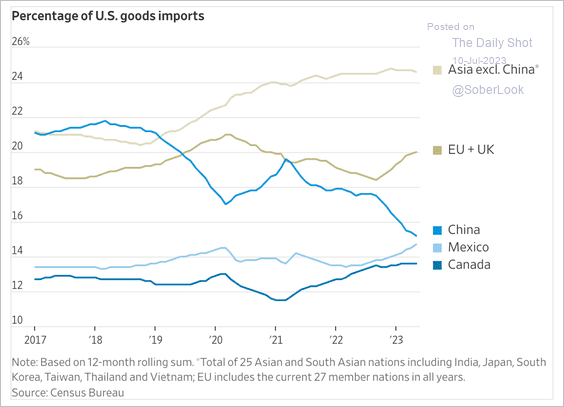

Импорт товаров из США в разбивке по получателям:

Китай сталкивается с дефляцией.

Потребительские цены в Китае остались на прежнем уровне по сравнению с прошлым годом, в то время как цены производителей упали на 5,4% в годовом исчислении.

Существует тесная взаимосвязь между прибылью на акцию и ценами китайских производителей. Последнее значение индекса цен производителей не сулит ничего хорошего для их прибыли.

Более ПОЛОВИНЫ заемщиков ожидают пропуска платежей или дефолта по истечении паузы

Недавно был самый загруженный день для коммерческой авиации - 135 тыс. полетов.