Забытые аспекты инвестирования

Перевод статьи от Conor Mac.

Больше переводов в моём телеграмм-канале:

https://t.me/holyfinance

Мир инвестиций - это область, изобилующая расхождениями во мнениях; именно это и создает рынок. Инвесторы часто cпорят друг с другом, не оценивая, как формируется точка зрения другой стороны. В этом бизнесе нет “правильных” ответов, нет единой “лучшей практики”, и потребности одного инвестора могут полностью отличаться от потребностей другого. Тем не менее, большая часть дискуссий между инвесторами сводится к проекции одного узкого взгляда на мир на узкий взгляд другого. Многое остается недосказанным и, как следствие, недооцененным

Если что-либо из этого для вас очевидно, то это, вероятно, хороший знак. Для краткости я решил опустить такие понятия, как “время” и “терпение”. Хотя есть убедительные аргументы в пользу обоих вариантов, и они, пожалуй, самые важные, я чувствовал, что они слишком очевидны.

- Недостаточно найти хорошие идеи. Какой толк от отличной идеи, если у вас нет эмоциональной дисциплины для управления волатильностью или способности критически оценить, является ли это неудачным кварталом или началом более пагубной долгосрочной тенденции?

- Одними терпением и поведенческими преимуществами здесь не обойтись. Терпение как у Ганди не сослужит вам добрую службу, если вы будете использовать это терпение в отношении ужасных идей. Вам нужно перебирать камни, чтобы найти бриллианты.

- Понимание - это не критический анализ. Суждение важнее интеллекта, который необходим, но недостаточен. Я позаимствовал это из презентации Krainois Capital о том, как выбирать акции, но: каждый может запомнить информацию, большинство может понять эту информацию, некоторые могут интерпретировать и анализировать эту информацию, и лишь немногие могут по-настоящему критически оценить эту информацию своим собственным голосом.

- Теория - не то же самое, что практика. Инвесторы могут казаться потрясающе умными, когда водят ручкой по бумаге. Идеи имеют смысл в теории. Прогнозные оценки кажутся понятными и поддающимися количественной оценке в моделях. Неизвестные переменные означают, что ничего из этого не переходит в реальный мир, где инвесторов оценивают по их доходам.

- Мы по-настоящему “узнаем” только задним числом. Мне все равно, что кто-либо говорит, но за пределами текущего момента времени ничего нельзя узнать. Вы можете упорно трудиться, чтобы склонить шансы на успех в свою пользу, но мы всегда во власти удачи. Все прогнозы на будущее - это в лучшем случае обоснованные предположения. Инвесторам нравится верить в то, что будущие события можно предугадать, поскольку это уменьшает реальность того, что это, скорее всего, не так.

- Влияние удачи на результаты. Людям не нравится признавать, что их успех был результатом везения, поскольку это снижает их видимую гениальность. Мы признаем такие вещи, как “мне повезло встретить своего супруга в нужном месте, в нужное время”, но не признаем удачу в том, что касается инвестиций. Усердно работайте, чтобы увеличить возможности для того, чтобы вам повезло, и распознавать удачу.

- Усвоение неправильных уроков. Аналогичным образом, мы можем извлечь неправильные уроки из положительных результатов. Например, когда происходит что-то хорошее, но не по тем причинам, о которых вы думали, или в соответствии с разработанным вами тезисом. Ошибочное принятие удачи за гениальность - лишь один из примеров. Проблема с этим заключается в том, что в первый раз это не повредит. Скорее, когда вы переносите этот урок дальше в будущее и повторяете его. Удача - это не та странность, на которую можно положиться.

- Время - это все. Существует небольшая выборка акций, которые, оглядываясь назад (см. пункт 5), можно было бы “купить по любой цене” (см. пункт 7). В подавляющем большинстве случаев все зависит от сроков, что распространяется и на оценку. Цена входа, возможно, является наиболее влиятельной из известных (в том смысле, что известна цена покупки, а доходность - нет) составляющих вашей общей доходности. Тем не менее, прочтите пункт 5 еще раз; определять время достижения минимумов и максимумов бесполезно.

- Наличие большой базы капитала помогает. Я не хочу дискредитировать идею о том, что каждый начинает с малого и вы можете инвестировать всего с 10 долларов. Но реальность такова, что наличие большего количества денег усиливает эффективность распределения (это также увеличивает сумму денег, которую вы можете потерять). Доходность в 8% от портфеля стоимостью $10 000 составляет $800. Для портфеля стоимостью $100 000 это $8000, и так далее. Поведение инвесторов, как правило, меняется с высокорискового с высокой прибылью на умеренно рискованное с умеренной прибылью по мере увеличения суммы риска в долларах. Они начинают подсчитывать, сколько они могут потерять. Особенно на ранних стадиях, ориентируйтесь на достаток; оптимизируйте для увеличения базы капитала, с которым вы работаете, а не только для максимизации прибыли. Увеличьте процент от сэкономленной и инвестированной заработной платы. Осмелюсь сказать, попытайтесь увеличить свою зарплату или доход.

- Рассматривать инвестирование через призму отрицательных сторон. Слишком большой акцент делается на доходности в ущерб риску. И то, и другое должно учитываться при принятии инвестиционных решений. Я перефразирую Клармана: “Сколько мы можем потерять и какова наша вероятность потерять это”.

- Бездействие - это действие. Фондовый рынок подобен городской площади для параноиков, которые проецируют свою неуверенность на других; это отвлекает от процесса инвестирования. Отступление от публичного дискурса может внести ясность и подтвердить, что продажа ваших позиций не является необходимым компонентом успеха. Это нормально - иметь преднамеренные периоды бездействия. Приберегите интенсивность для тех случаев, когда это имеет значение. Тишину и покой недооценивают.

- Рынку наплевать на ваше мнение. Это шокирует многих людей. Руководство компании, о которой вы размышляете, не собирается в конференц-зале, обновляя вашу ленту в Twitter, ожидая увидеть очередное эпическое мнение о том, как вести их бизнес.

- Быть правым, когда другие неправы. Говард Маркс утверждает, что недостаточно быть правым; вы должны быть правы, когда другие (то есть рыночный консенсус) неправы. Это в значительной степени верно, если цель состоит в том, чтобы превзойти рыночную доходность. Но утверждать, что рынок редко поощряет удобные решения, неточно и требует некоторых нюансов. Допустим, у нас есть два инвестора, один владеет ETF на S&P 500, а другой по 20 часов в неделю выбирает акции. В течение 10 лет первый получает доход в размере 8% в год, просто владея ETF; на несколько пунктов ниже S&P 500. Доходность второго составляет 9% в год и опережает рынок. Инвестор номер один, вероятно, потратил день на принятие решения о покупке ETF. Второй инвестор потратил ~ 10 428 часов на подбор акций и управление портфелем. Я утверждаю, что инвестор ETF заплатил за удобное решение, и, возможно, даже был вознагражден. В зависимости от ваших личных взглядов, один из этих двух инвесторов оказывается в проигрыше.

- Исполнение - главное. Все верно, исполнение - это двигатель, который питает бизнес в долгосрочной перспективе. Кто исполняет? Люди. Сотрудники, руководство, заинтересованные стороны. Предприятия на самом деле населены тысячами людей, это не просто цифры в электронной таблице Excel. Задержите дыхание.

- Налоги. Причина, по которой влияние налогов часто не обсуждается, заключается в том, что никто не хочет говорить “да, но это с поправкой на налоги”. Налоги - отстой, но они являются огромной составляющей “реальной” прибыли. В разумных пределах делайте все возможное, чтобы свести к минимуму их влияние на ваш портфель.

- Недостаточная доходность заставляют вас продавать. Мысленная гимнастика, которой мы занимаемся, чтобы купить или продать акции, увлекательна и часто кардинально отличается. Правда в том, что многим решениям о продаже дается какое-то оправдание, в то время как на самом деле они продиктованы низкой доходностью. От того, будет ли позиция отмечена зеленым или красным цветом, изменит ваше восприятие новой информации об этом бизнесе. Следите за этой предвзятостью и оставайтесь объективными.

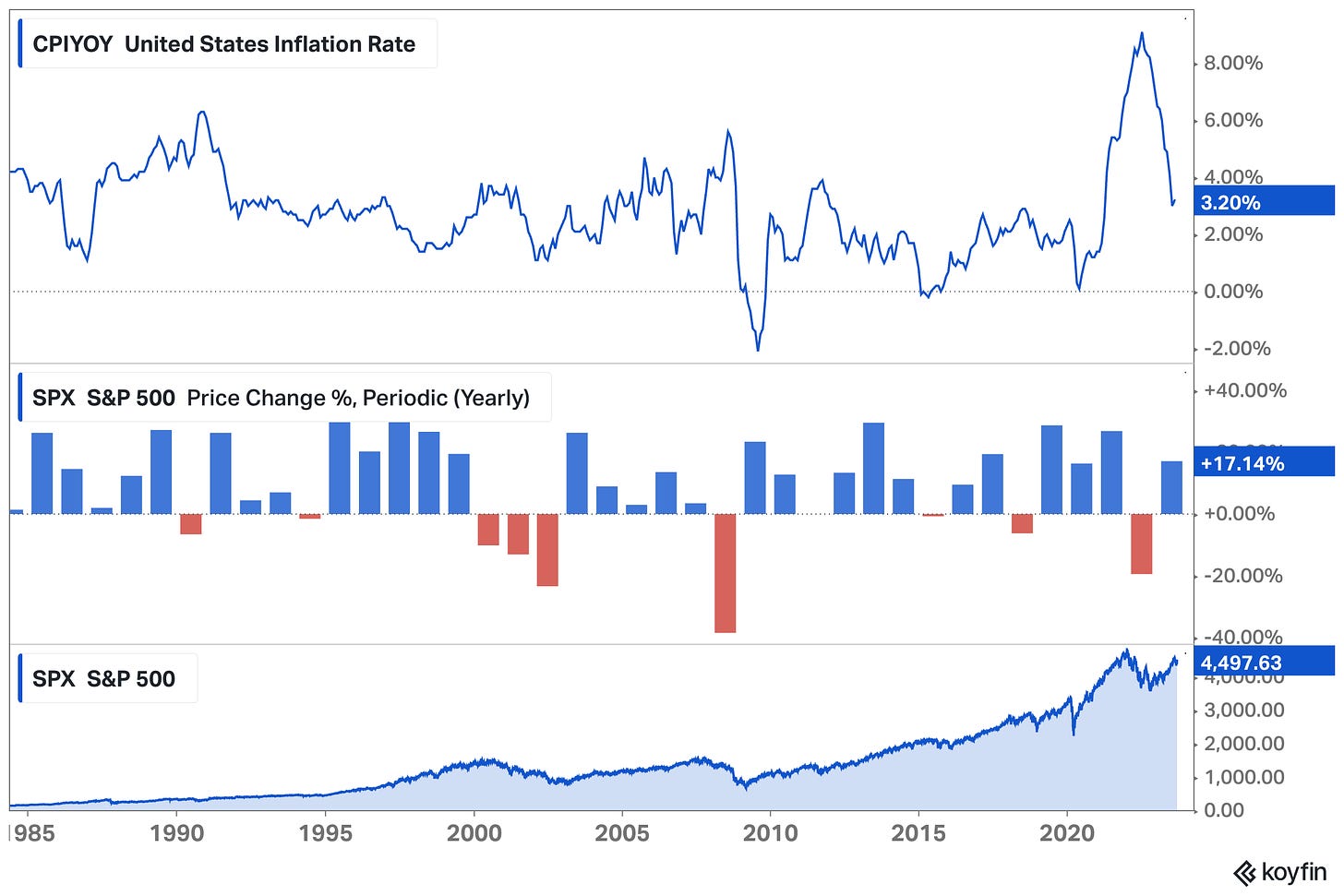

- Инфляция на самом деле не имеет большого значения для акций. Я знаю, это спорно, но существует распространенная идея о том, что инфляция вредна для акций. В краткосрочной перспективе иногда это может быть так. В долгосрочной перспективе акции являются одним из самых надежных средств защиты от инфляции; предприятия повышают цены, а заработная плата потребителей увеличивается, хотя и не всегда равномерными темпами. Дело в том, что акции (и предприятия, представленные этими ценными бумагами) имеют тенденцию со временем поглощать инфляцию, которая отражается в их отчете о прибылях и убытках и, в конечном счете, в их оценке. Здесь можно затронуть и другие темы для разговора: доходность с поправкой на инфляцию, а также плюсы и минусы хранения наличных денег в течение различных временных интервалов, но мы оставим эту тему.

18. Нет времени на нюансы. Я написал целое эссе об отсутствии нюансов в обсуждении вопросов, связанных с инвестициями; зацените его. Если кратко, то суть заключается в следующем: то, что является реальностью для одного инвестора, не является реальностью для другого. Существуют сотни способов превратить картофель в нечто съедобное.

19. Инвестирование - это нечто большее, чем просто деньги. Подводя итог, можно сказать, что инвестирование - это разное для разных людей: средство достижения цели, способ увеличить пенсию или создать благосостояние поколений, чувство общности, способ учиться и оставаться начеку, альтернативный взгляд на мир, живое исследование о человеческом поведении и предвзятости. Для меня это все перечисленное; дисциплина, которая проникает в повседневную жизнь.