Смена макро-обстановки на горизонте. Crescat.

Перевод документа от Crescat.

Оригинал этого документа и многое другое в телеграмм-канале:

https://t.me/holyfinance

Экстремальные значения оценок в сочетании с макро-сигналами перелома предоставляют поколениям возможность занять позицию против толпы и получить потенциально большую прибыль. В Crescat мы живем ради таких моментов. Мы по-прежнему считаем, что находимся на пороге редкого макроэкономического сдвига, как в 1972 и 2000 годах, когда монументальные инвестиционные возможности существуют как на длинной, так и на короткой стороне рынка.

Упомянутые выше годы непосредственно предшествовали началу ревущих новых бычьих рынков сырьевых товаров, совпавших с лопанием "пузырей" в переполненных акциях роста мега-капитализации. Аналогичный сценарий существует и сегодня. Мы считаем, что назревает масштабная коррекция фондового рынка и стагфляционная рецессия, и в ближайшее время наступит лучший многолетний период для владения акциями драгоценных металлов и горнодобывающей промышленности с тех пор, как в 1971 году доллар США был отвязан от золота.

Перегиб роста на пике

Мания искусственного интеллекта привела к расхождению цен на акции с фундаментальными показателями. Инвесторам, которые создали большое богатство в индексных фондах и технологических акциях мега-капитализации, следует подумать о том, чтобы сохранить его сейчас, значительно сократив свою позицию. Мы считаем, что сейчас самое подходящее время для ребалансировки в пользу стоимостных и макро-стратегий с доказанной долгосрочной репутацией в течение нескольких бизнес-циклов, а также в фонды акций, ориентированные на активное управление.

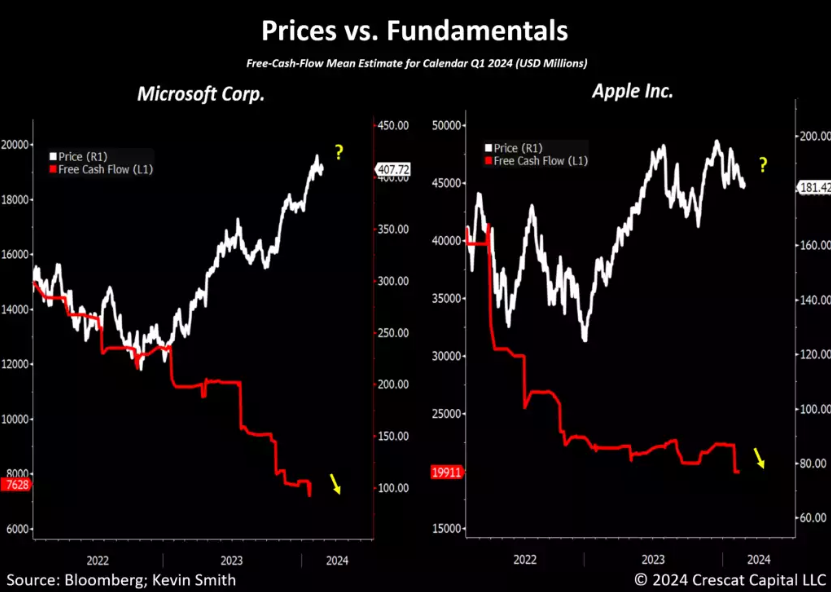

Как видно из приведенного выше графика, прогнозы аналитиков в отношении свободного денежного потока Apple и Microsoft имеют тенденцию к снижению на протяжении двух лет, однако цены на их акции сильно расходятся в сторону увеличения. Если прогноз на текущий квартал окажется верным, то это ознаменует переход от роста FCF в годовом исчислении к снижению для двух крупнейших акций S&P 500.

Такой значительный спад фундаментальных показателей свидетельствует о том, что эти две компании больше похожи на зрелые циклические, чем на растущие акции, и на данном этапе бизнес-цикла они могут потерять от внедрения искусственного интеллекта гораздо больше, чем выиграть. Большинство современных технологических компаний мега-капитализации просто стали слишком большими, чтобы поддерживать прежние высокие темпы роста. Alphabet с ее доминирующим положением в поиске и рекламе тоже входит в этот список, поскольку в служебной записке Google в мае 2023 года предупреждалось: "У нас нет рва (ссылка на мой перевод статьи про "рвы" компаний), как и у Open AI". Некогда очень успешные монопольные бизнес-модели этих компаний сейчас, как и в 2000 году, подвергаются атакам как со стороны государственных регуляторов, так и со стороны технологических сбоев.

Сравнение с Y2K (2000 годом)

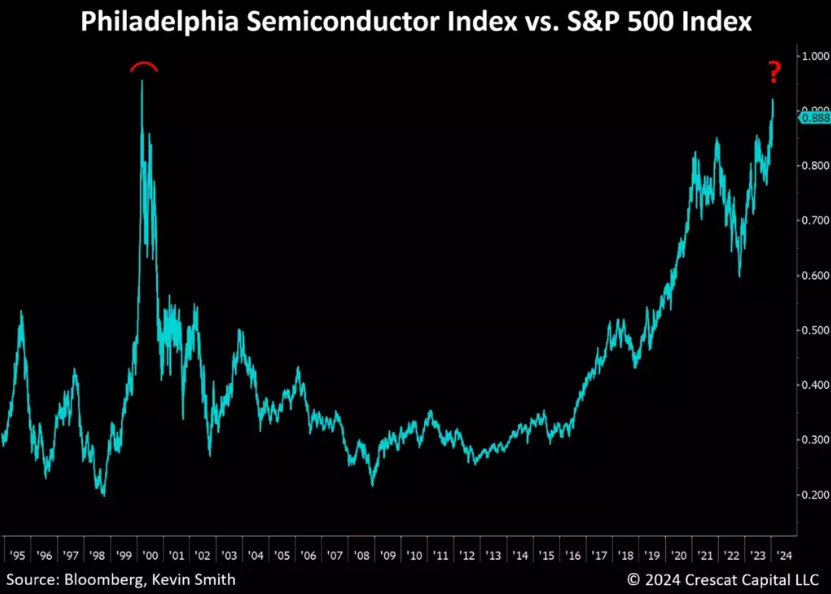

Шумиха вокруг ИИ похожа на интернет-ажиотаж в 2000 году. Тогда инновации были реальными, как и сейчас, но вера в то, что технологические компании благодаря завышенным оценкам смогут извлечь из них выгоду, была и остается чрезмерно раздутой. Тогда это был цикл обновлений Y2K, который то набирал обороты, то разрушался. Теперь это увлечение процессорами искусственного интеллекта, всплеск спроса, который привел к необычайному росту и прибыльности лидера отрасли, компании Nvidia, а также к резкому росту индекса полупроводников Филадельфии относительно рынка.

Компания Nvidia взвинтила цены на свои графические процессоры и пока что наслаждается прибылью - заслуженной капиталистической монетизацией. Но будущее предложение чипов не терпит отлагательств. Надвигается острая конкуренция со стороны Intel, Advanced Micro Devices и других компаний. Цены в полупроводниковой отрасли, отличающейся высокой цикличностью, то растут, то падают. Мы уверены, что многие большие и малые компании, купившие GPU Nvidia в прошлом году, будут испытывать похмельный синдром, не понимая, как они собираются получить разумную прибыль от этих инвестиций. Это похоже на пузырь Y2K. В результате мы считаем, что индекс S&P 500 находится в непосредственной близости от крупной вершины перед надвигающейся рецессией. Жадность, переходящая в страх и панику, станет катализатором, когда люди наконец-то осознают истинность фундаментальных и макроэкономических факторов, лежащих в основе происходящего.

Качественные сырьевые компании, возможность для покупки

Горнодобывающая промышленность уже более десяти лет находится в состоянии депрессии, связанной с недостатком капитала, поскольку технологические инвестиции доминируют в потоках рискового капитала. Компания Crescat воспользовалась этой неблагоприятной ситуацией. В течение последних трех с половиной лет мы финансировали бурение и открытие многих крупных, коммерческих и высокоэкономичных месторождений металлов в жизнеспособных горнодобывающих юрисдикциях по всему миру.

Мы создали доли и помогли создать ведущие мировые компании по разведке месторождений золота, серебра и меди, такие как San Cristobal Mining, Snowline Gold Corp., Hercules Silver, Goliath Resources, Barksdale Resources, Blackjack Silver, Brixton Metals, Western Alaska, Tectonic Metals, Eloro Resources, Falcon Butte, Eskay Mining, Core Assets и другие.

В среднем наши фонды владеют более чем 13% акций 74 компаний на частично разводненной основе, включая варранты. Наши частные инвестиции в эти государственные и частные компании, а также использование вырученных средств на первоочередные цели бурения под руководством одного из ведущих геологов-разведчиков и руководителей горнодобывающей отрасли Квинтона Хеннинга, доктора наук, геологического и технического директора Crescat.

Наша кампания помогла повысить внутреннюю стоимость наших компаний и их активов, предоставив им капитал для бурения, чтобы совершить открытия, в то время как другие инвесторы отсутствовали и боялись. В результате наши компании теперь контролируют многие из новых первоклассных мировых открытий золота, серебра и меди. Они сильно недооценены и являются основными кандидатами на приобретение для крупных горнодобывающих компаний. Фонды Crescat являются одними из крупнейших акционеров.

По нашим оценкам, наш портфель геологоразведочных компаний, включая их активы и новые открытия, глубоко недооценен рынком сегодня и предлагает исключительный потенциал роста в преддверии вероятного цикла слияний и поглощений и по мере того, как мы переходим к новому бычьему рынку сырьевых товаров, как в десятилетия 1970-х и 2000-х годов.

Возможность купить глубоко недооцененные драгоценные металлы в преддверии вероятной волны новых покупок, на наш взгляд, никогда не была такой хорошей. Крупные "умные" инвесторы, такие как Стэн Дракенмиллер и Пол Эллиот Сингер, сейчас только начинают делать свои шаги в акции, связанные с золотом. Рынки могут быстро развернуться, поскольку именно за такими лидерами, как правило, следуют другие "умные деньги" и, в конечном счете, толпы. Согласно недавнему отчету Duquesne Family Office, поданному в 13F, Дракенмиллер полностью продал свои пакеты акций Alphabet, T-Mobile, Broadcom, Alibaba и Amazon, принадлежащие к компаниям мега-капитализации в сфере технологий, в прошлом квартале. Он также продал 29% акций Nvidia и создал новые позиции в Newmont Mining, Barrick и Freeport McMoran. Между тем, Financial Times только что сообщила, что Elliott Management, один из крупнейших и наиболее успешных хедж-фондов-активистов, "создает компанию для поиска глобальных горнодобывающих активов на сумму не менее 1 млрд долларов, стремясь воспользоваться снижением стоимости компаний, работающих в этом секторе".

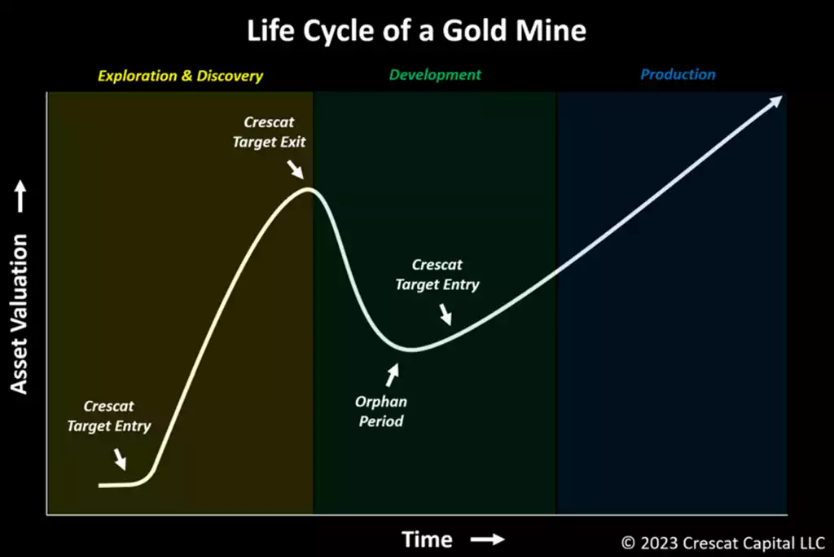

По нашему мнению, разведка и открытие месторождений - это то, где будет создаваться большая часть богатства в горнодобывающей промышленности в предстоящем цикле, и поэтому именно там сосредоточена большая часть нашей сегодняшней позиции. Исторически сложилось так, что именно здесь создавали свое состояние предприниматели-миллиардеры в этой отрасли. Учитывая огромный опыт Квинтона в отрасли, мы имеем значительное преимущество перед большинством управляющих, которые сосредоточены только на существующих производителях или проектах перспективной разработки. Напротив, нам очень удобно инвестировать в геологоразведку.

Внутренняя стоимость вероятного будущего предложения металла, которое уже создали наши компании, на основе нашего геологического и экономического моделирования, во много раз превышает то, что сейчас отражено в низких рыночных ценах нашего портфеля.

Мы спокойно приобрели эти глубоко недооцененные пакеты акций, в то время как гоняющиеся за импульсом толпы были сосредоточены на криптовалютах и технологических акциях. Мы делали это в то время, как наше несбалансированное правительство продолжало набивать мир своими долгами, которые невозможно выплатить без обесценивания за счет печатания денег и налогообложения за счет инфляции.

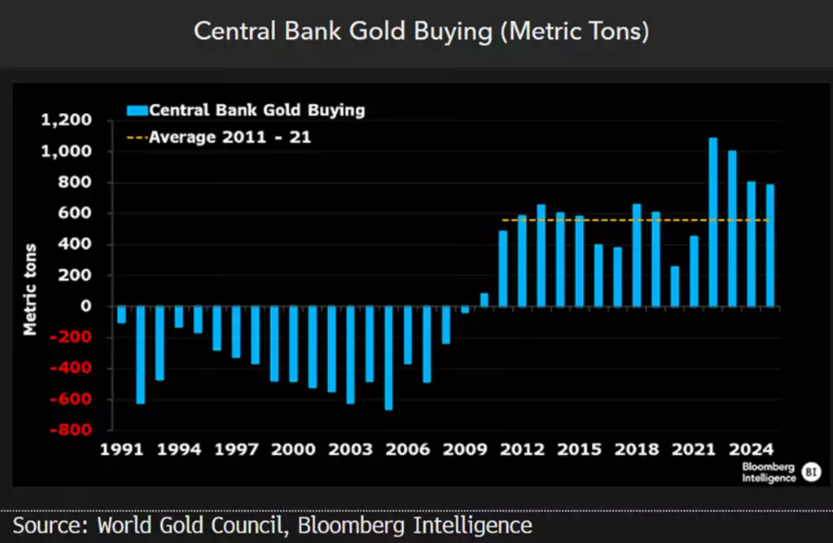

Мы уверены, что непопулярность золота носит временный характер. Несмотря на снижение рыночных цен, мы продолжаем накапливать значительную внутреннюю стоимость благодаря нашим активным инвестициям в разведку и обнаружение металлов. Инфляция уже учитывается казначейскими облигациями США и долларом. Иностранные центральные банки уже осознали это и накапливают золото для хеджирования риска иностранных резервов казначейства США.

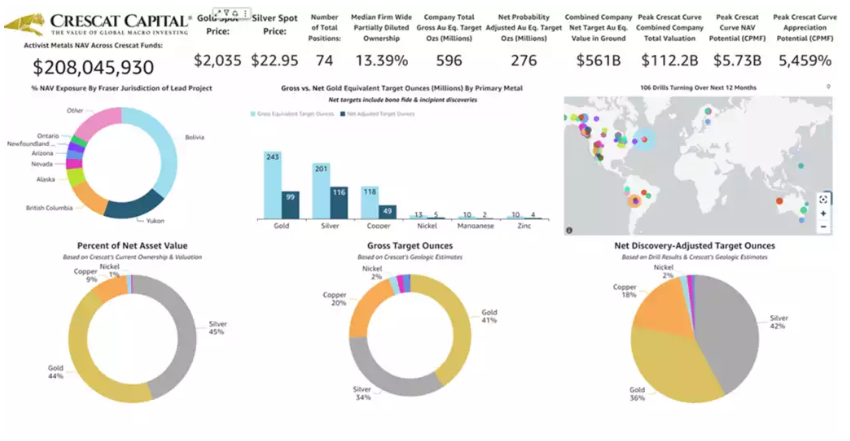

В совокупности наши компании на сегодняшний день открыли около 276 миллионов унций металла в золотом эквиваленте, основываясь на геологическом моделировании компании Quinton будущих ресурсов на основе результатов бурения, проведенного на сегодняшний день. Для сравнения, Казначейство США, крупнейший владелец золота среди всех организаций на планете, владеет 262 миллионами унций золота. Не забывайте, что золото Казначейства США стоит больше, потому что оно полностью переработано, очищено и находится на поверхности земли, в то время как потенциал наших компаний в области золота и его эквивалента все еще находится в земле.

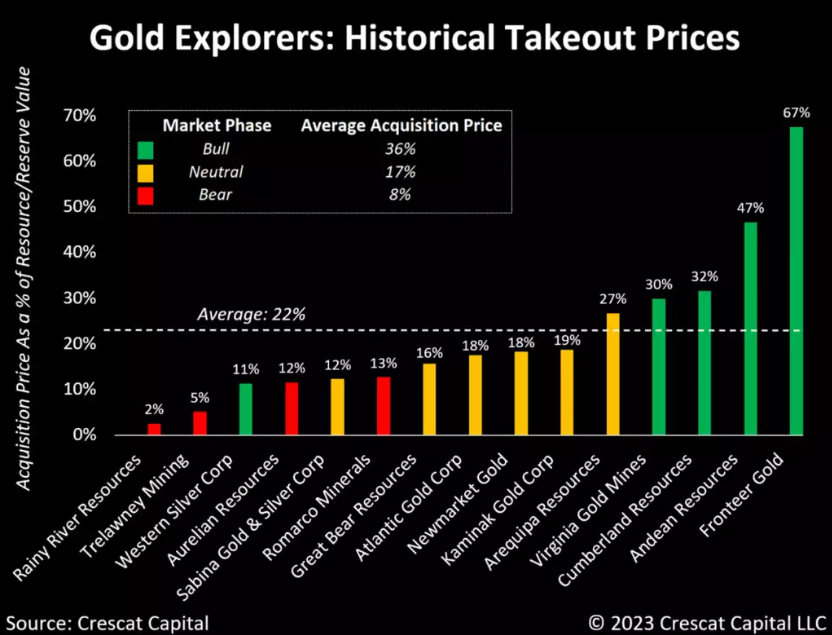

Похоже, что западные инвесторы готовы вернуться к золоту. Crescat подготовила себя и наших инвесторов к этим вероятным потокам, которые включают в себя вероятный цикл слияний и поглощений, поскольку крупные горнодобывающие компании отчаянно нуждаются в новых масштабных открытиях для замены сокращающихся запасов. Если они не хотят умереть от старости, им придется приобретать или заключать сделки с такими компаниями, как наши, обладающими значительными экономическими месторождениями. В среднем, исторически сложилось так, что когда крупная горнодобывающая компания приобретала геологоразведчика, она делала это за 22% от стоимости ресурсов, как мы видим на графике ниже. Наш портфель сегодня торгуется менее чем за 1% от оценочной стоимости ресурсов Quinton. Мы считаем, что он чрезвычайно недооценен.

Сообщение от основателя и директора Crescat

Это лучшая возможность для роста стоимости и макроэкономического тайминга, которую я видел за свою карьеру, - ротация из переполненных переоцененных акций крупных компаний технологического сектора в горнодобывающую промышленность. Я занимаюсь построением фундаментальных квантовых моделей и профессиональным управлением деньгами уже 32 года. Мы с моей женой и соучредителем Линдой Карлеу Смит, CPA, главным операционным директором Crescat, начали бизнес вместе. Мы познакомились в бизнес-школе Чикагского университета, в Школе бизнеса Бута в 1990 году и получили степень MBA в 1992 году. После окончания бизнес-школы мы стали работать в компании Kidder, Peabody в Лос-Анджелесе в качестве брокерской команды, состоящей из мужа и жены, где мы начали создавать базу состоятельных клиентов. Crescat была сформирована на основе этих корней. Мы с Линдой строили этот бизнес, постоянно управляя деньгами наших клиентов, начиная с 1992 года, в течение нескольких бизнес-циклов.

В 1994 году мы переехали в Голден, штат Колорадо, где впервые встретили Квинтона, который получал докторскую степень по геологии и геохимии в Горной школе Колорадо. Мы познакомились с ним и его семьей в епископальной церкви Кальвария в Голдене, и он стал одним из наших клиентов. Кстати, у Квинтона 42 года опыта работы в горнодобывающей промышленности. Он работал в крупнейших компаниях, включая Homestake, предшественницу Barrick, Newcrest и Newmont. На своей первой шахте в Колорадо он работал в 16 лет. Квинтон присоединился к Crescat в 2020 году, когда мы запустили Фонд драгоценных металлов. В 2021 году он присоединился к нам в качестве постоянного партнера.

Мы с Линдой познакомились с Тави Костой, нашим четвертым партнером, также в 2012 году. Он приехал из Бразилии в США по стипендии для теннисистов первого дивизиона. Он только что окончил университет и работал тренером в нашем теннисном клубе. Его настоящей страстью было инвестирование, поэтому мы наняли его в качестве аналитика и спонсировали его иммиграцию. Сейчас он является нашим макростратегом и работает в инвестиционной команде уже более 11 лет, привнося в нее необычайный интеллект, трудовую этику и проницательность, помогая компании добиваться высоких результатов и доносить наши идеи в качестве ведущего медиа-Crescat.

Всего в Crescat сегодня работает команда из четырнадцати талантливых профессионалов в области инвестиций, включая как штатных сотрудников, так и подрядчиков. Трое из них - талантливые программисты и специалисты по анализу данных, Райан, Тревор и Джеймс из Digeteks, которые продвигают наши инициативы в области искусственного интеллекта и оказывают мне огромную помощь в моем проекте по созданию квантовой модели фундаментальных акций, который я веду на протяжении всей своей карьеры. Они также помогают Тави с его макромоделями.

Наш успешный опыт работы с Квинтоном, когда я не ограничивался количественными моделями, а сразу обращался к отраслевым экспертам за дополнительными знаниями, побудил нас нанять таких же опытных ветеранов отрасли, чтобы они помогли нам анализировать и использовать возможности в сфере энергетики и биотехнологий. За это мы благодарны Лизе Тиме и Ларсу Тилю, доктору философии, о которых вы, возможно, еще услышите в ближайшие годы. Нам также очень приятно работать с Мареком в отделе по связям с инвесторами, Тайлером и Равеной - контролерами фонда, Кэсси - в отделе маркетинга, Натаниэлем, который только что перешел на должность аналитика и помощника портфельного менеджера, и Кевином Боксом, гуру геологического картирования Квинтона.

Crescat хорошо подготовлена к тому, что должно стать одним из самых захватывающих периодов роста в истории нашей компании. Кстати, искусственный интеллект - это потрясающе. Мы любим его и полностью используем как в наших квантовых моделях, так и в целом. Внизу этого письма - стихотворение для вдохновения, которое мне помогли создать два совершенно бесплатных ИИ.

Возможность сейчас

Мы понимаем, что существующим инвесторам наших фондов неприятно видеть снижение месячной стоимости в преддверии сдвига, о котором мы говорим уже некоторое время и который до сих пор не наступил. Мы очень благодарны нашим долгосрочным инвесторам Crescat и ценим ваше терпение и выдержку во время недавнего отката. Партнеры и сотрудники Crescat инвестируют вместе с вами, и мы уверены в своем положении как никогда.

Пожалуйста, поймите, что откат в 2024 году, который продолжился в феврале, в основном связан с нашей активистской темой добычи, которая является самой крупной длинной позицией в наших фондах. В прошлом году откат в наших фондах Global Macro и Long/Short был вызван в основном шортами по акциям мега-капитализации. В этом году шорты по ним не причиняют нам особого вреда. Мы практически не изменили свою позицию по этой теме и считаем, что она начинает разворачиваться в нашу пользу. Мы используем преимущественно опционы на продажу, чтобы минимизировать риск и получить асимметричную доходность по этим фондам, и остаемся в хорошем положении, чтобы воспользоваться этой темой.

С точки зрения долгосрочной перспективы, спад в акциях горнодобывающих компаний никак не влияет на внутреннюю стоимость активов наших компаний, которая увеличивается благодаря бурению и открытиям. Согласно нашим моделям, наши компании и доли наших фондов в них стоят в несколько раз больше, чем сейчас оценивает рынок. Наша уверенность в геологическом понимании этой стоимости компанией Quinton позволяет нам противостоять волатильности инвестиций в эту отрасль. Наш подход к оценке "запаса прочности" позволяет нам пережить спады и продолжать привлекать и размещать капитал по выгодным ценам, будучи предельно уверенными в том, что наши будущие вероятные подъемы с лихвой оправдают возможные временные риски снижения.

Для тех, кто еще не инвестировал в наши стратегии, и тех, кто рассматривает такую возможность, мы считаем, что сейчас самое время действовать. Наши принципы и модели стоимостного инвестирования дают нам уверенность в том, что наши портфели стоят значительно больше, чем текущая рыночная цена в любой момент времени. Поэтому мы считаем, что спады в стратегиях Crescat предоставляют отличные возможности для размещения капитала как для новых, так и для существующих инвесторов.

Как советует Уоррен Баффетт, "очень важно понимать, что акции часто торгуются по поистине глупым ценам, как высоким, так и низким. Эффективные рынки существуют только в учебниках". Учитывая то, что мы считаем истинной стоимостью нашего длинного портфеля металлов-активистов, самого крупного длинного портфеля среди частных фондов Crescat, мы уверены, что потенциал роста, который позволит нам развернуть недавний откат и достичь новых значительных максимумов, может быть получен очень быстро.

В качестве примера можно привести наш фонд драгоценных металлов, который вырос на 251% всего за 8 месяцев с августа 2020 года по май 2021 года, когда деньги потекли в компании, занимающиеся разведкой металлов. Наш портфель акций горнодобывающих компаний значительно превзошел как золото, так и основные акции горнодобывающих компаний за это время. Прошлые результаты не являются гарантией будущих доходов, но Crescat способен на существенные движения вверх, которые более чем оправдывают риск, как мы неоднократно показывали исторически во всех наших стратегиях в течение нескольких бизнес-циклов.

Учитывая проблему государственного долга и дефицита в США, весьма вероятная кейнсианская реакция правительства на фискальные и монетарные стимулы в ответ на грядущий технологический крах и рецессию должна стать катализатором одного из самых высоких инфляционных периодов в истории США наряду с одним из самых больших товарных бычьих рынков в истории. Мы считаем, что возможность создания проблемной стоимости в горнодобывающей промышленности создает отличную точку входа в наши фонды уже сейчас.