Глобальный макротрейдинг для начинающих. Часть 1. Citrini Research.

Перевод 1 части цикла статей от Citrini Research.

Больше переводов в телеграмм-канале:

https://t.me/holyfinance

Понимание кривой доходности является важной частью понимания значимости сигналов рынка облигаций, которые относятся к более широкой экономике, а торговля кривой может обеспечить прибыль при определенных экономических сценариях, которую трудно найти в других местах.

Итак, с учетом сказанного, я хотел бы представить вам первую установку из моей серии:

Глобальный макротрейдинг для начинающих

Часть первая: Торговля кривой доходности США

Игра на изменениях формы кривой доходности может стать отличным способом выразить свое мнение об экономике и реакции на нее монетарной/фискальной политики, не беспокоясь о случайностях на таких рынках, как сырьевые или фондовые. Для этого вам необходимо понять несколько вещей:

- Как кривая доходности движется в ответ на различные экономические, монетарные и фискальные изменения

- Взаимосвязь между ценой и доходностью казначейских облигаций различных сроков обращения (так называемых "теноров").

- Как убедиться в том, что вы действительно торгуете кривой таким образом, что ваш PnL изменяется на заданную величину не из-за изменения доходности отдельных облигаций, а из-за изменения стоимости (измеряемой в базисных пунктах) кривой доходности.

Узнав все это, вы сможете сравнительно легко добавить в свой репертуар новую стратегию, которая может предоставить значительные асимметричные возможности и дать вам динамичный способ хеджирования ставок на акции или товары. Поскольку это первая часть статьи, я не буду рассматривать такие вещи, как кэрри, ролл и т. д. Цель этой статьи исключительно в том, чтобы новички поняли, как работают эти движения и как использовать их для понимания сигналов, которые подает рынок облигаций. Она также должна помочь инвесторам понять, почему сигналы, подаваемые кривой доходности, исторически имели значение для экономических прогнозов и почему они могут быть ошибочными в уникальных ситуациях.

Помните, что "нормальным" состоянием кривой доходности является наличие "премии за срок" по облигациям с более длительным сроком обращения, то есть более высокая доходность, обещанная инвесторам за их готовность заблокировать свои деньги на более длительный срок и принять на себя риск того, что процентные ставки могут измениться в течение срока обращения облигации.

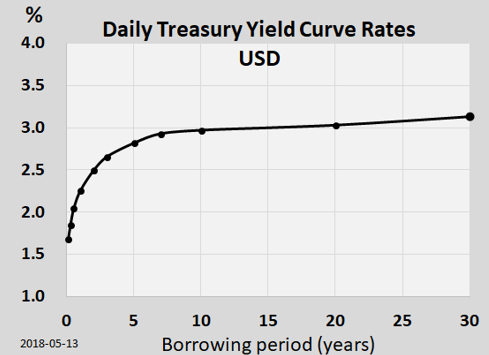

Итак, давайте посмотрим на кривую.

Приведенная выше кривая доходности является "нормальной". Банкам, берущим короткие и длинные кредиты, она нравится. А сберегатели получают вознаграждение в виде более высокой доходности за то, что хранят свои деньги дольше. Это работает.

Помните об этой форме, когда мы обсуждаем кривую, с одной оговоркой. Когда мы говорим о чём-то "круче" (“steepeners”) или "площе" (“flatteners”) в контексте уже инвертированной кривой, не думайте об этой форме, иначе вы получите их наоборот. Гораздо проще представить кривую, когда используются эти термины, в виде графика, где ось X - это время (не дюрация), а ось Y - разница [более длинная доходность] минус [более короткая доходность]. Это станет очевидным позже, но просто думайте об этом так: когда кто-то говорит "кривая доходности", думайте о форме, а когда кто-то упоминает *конкретную* кривую доходности, например 2s10s, думайте о 10-летней доходности минус 2-летняя доходность, построенная таким образом:

Если эта линия идет вверх, то это "крутая кривая" (“steepener”).

Если эта линия идет вниз, она "плоская" (“flattener”).

Так к чему все эти разговоры о "крутых" и "плоских"?

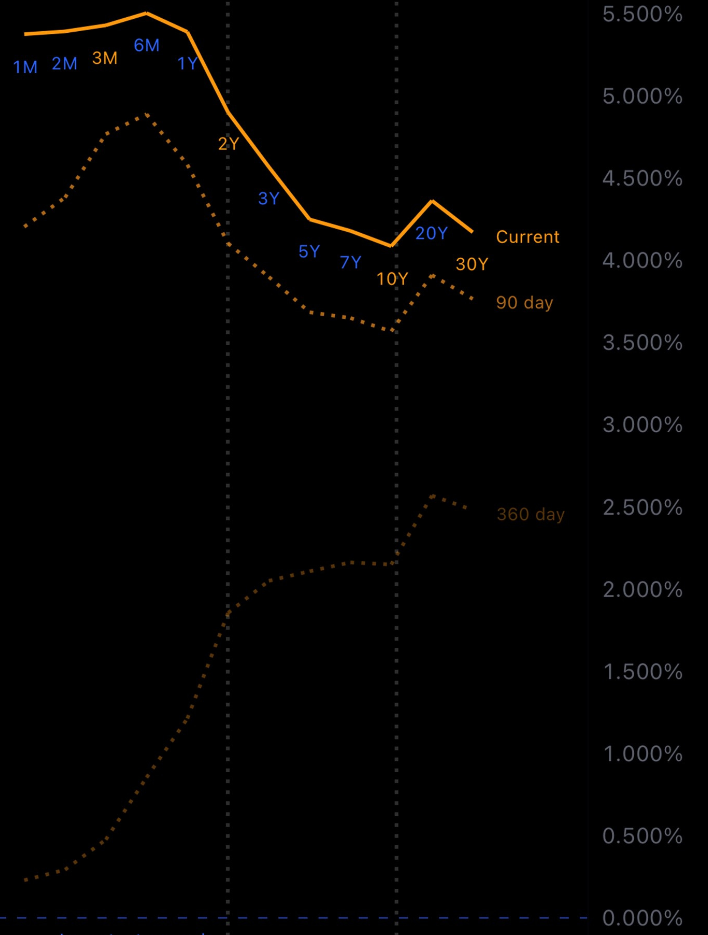

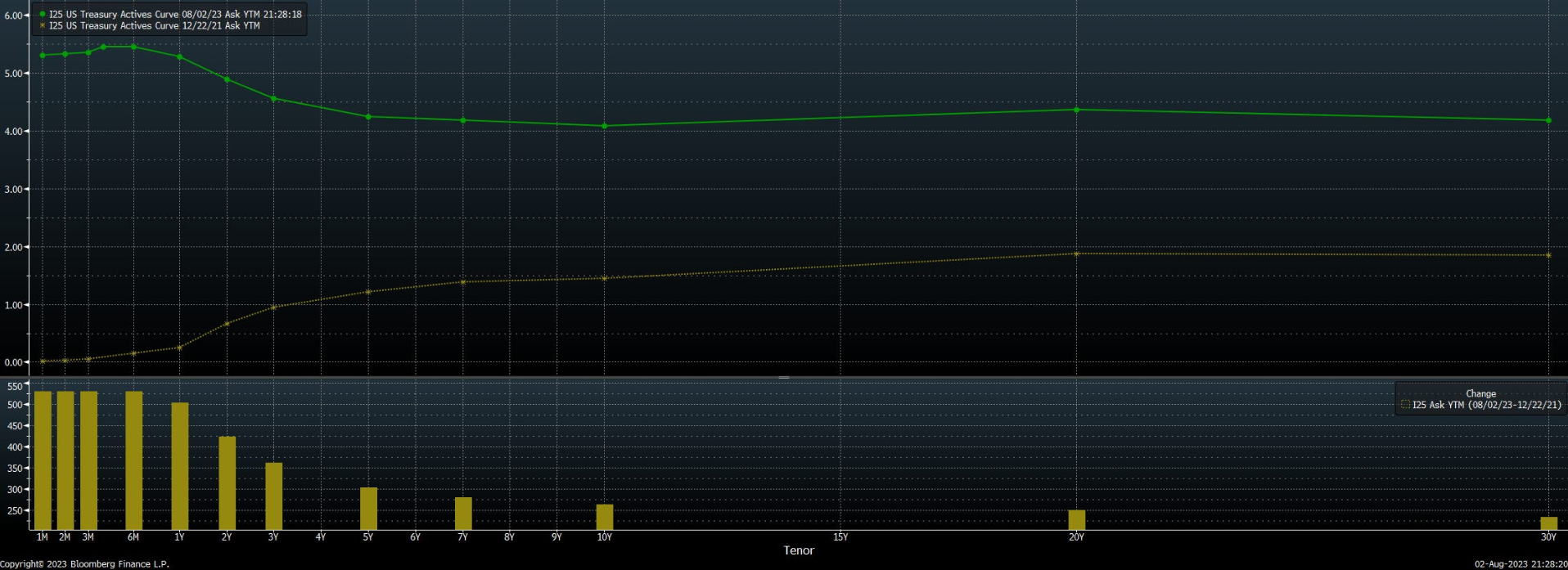

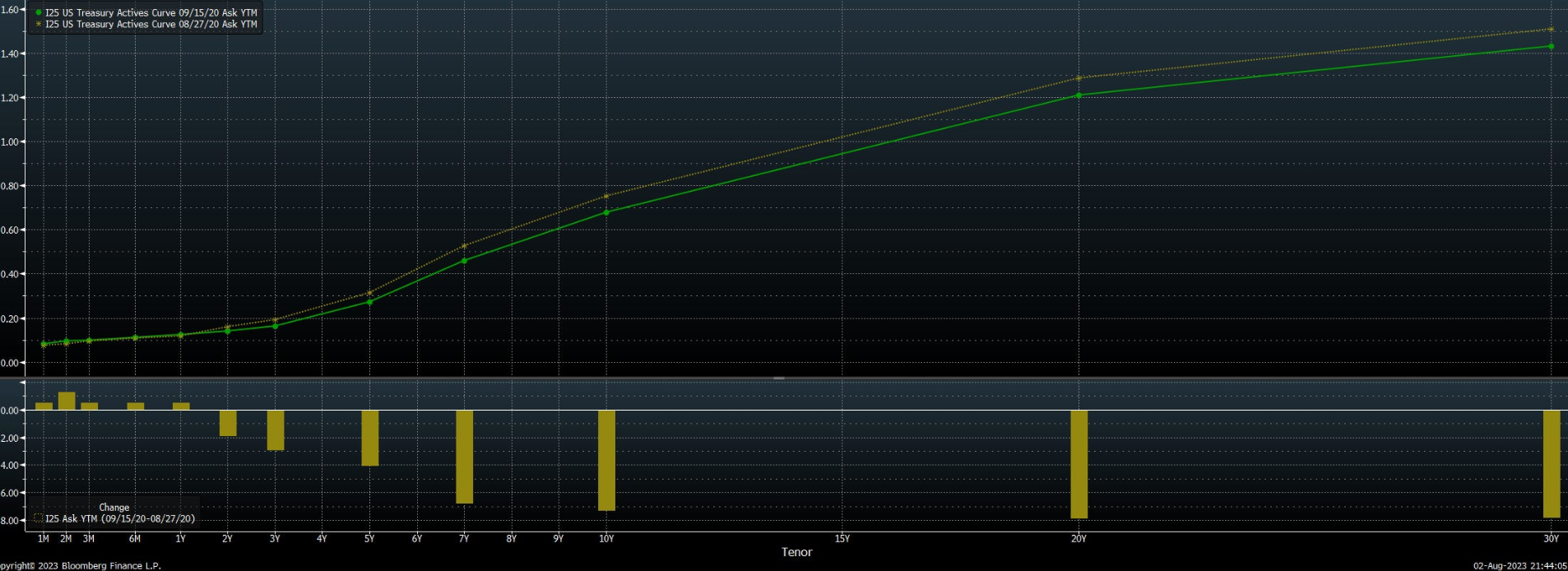

Вот какие доходности на данный момент:

А вот сравнение того, как выглядит кривая доходности сейчас, с тем, как она выглядела 90 дней назад и 360 дней назад:

360 дней назад кривая доходности была "нормальной", затем, как вы можете видеть, кривая доходности сейчас и 90 дней назад стала "инвертированной" или нисходящей. Степень, в которой изменение увеличивает разницу между доходностью коротких и длинных теноров (сроков), определяет, сгладилась она или стала круче, а общее направление кривой в абсолютном выражении (например, здесь кривая в настоящее время имеет более высокую доходность по всем тенорам, чем 90 дней назад) определяет, является ли это движение "медвежьим" или "бычьим". Это доходность, а цена облигации движется ИНВЕРСИОННО с доходностью. Более высокая доходность является "медвежьим" фактором для облигаций. Таким образом, это "медвежье уплощение - bear flattener".

Это означает, что за последние 90 дней вы бы заработали деньги, если бы либо шортили короткие облигации (в данном случае любой срок, но конкретно это относится к срокам кривой, о которой идет речь), либо продавали короткую дюрацию и покупали более длинную дюрацию.

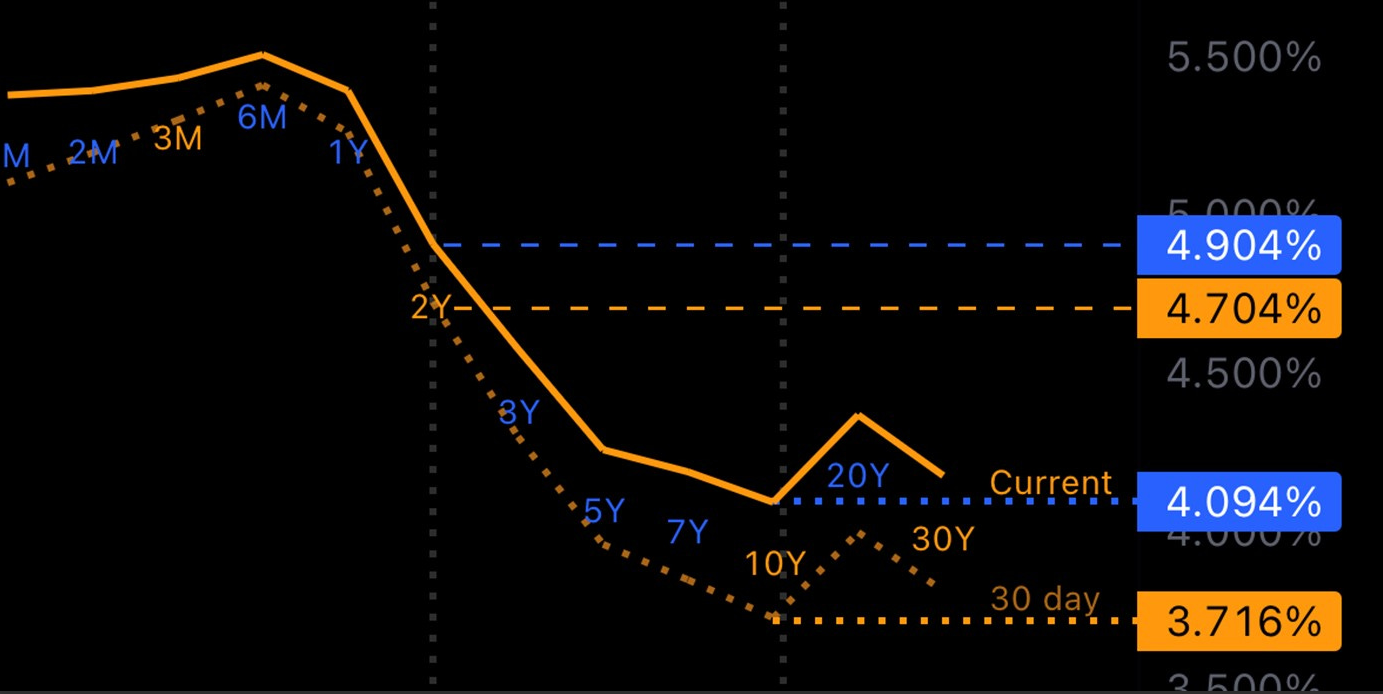

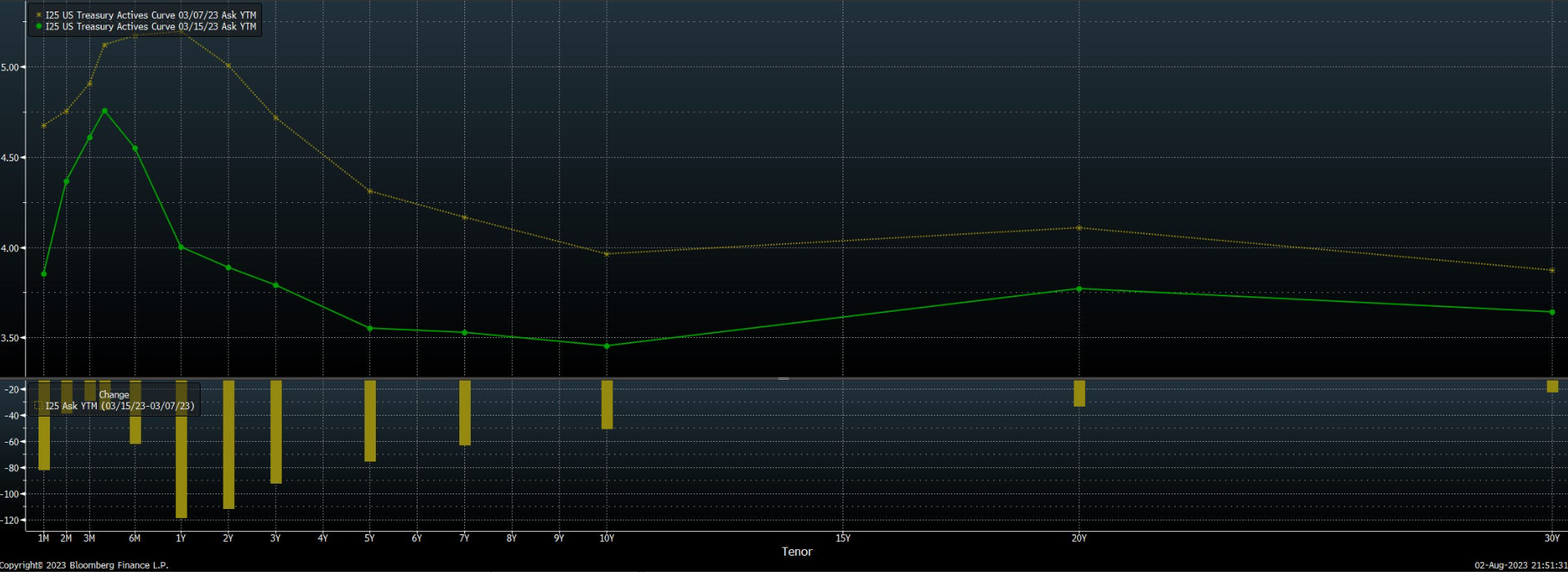

Это не относится к последним 30 дням! Посмотрите:

Итак, давайте рассмотрим 2s10s. Я нарисовал линии синим цветом, чтобы показать, где доходность находится сегодня для 2yr (2-летних облигаций) и 10yr, а затем оранжевым цветом, чтобы показать, где доходность находилась в начале июля для 2yr и 10yr.

Итак, сегодня минус 30 дней назад, для 2-летних:

4,904 - 4,704 = +20 б.п.

Сегодня минус 30 дней назад для 10-летних:

4,094 - 3,716 = +37,8 б.п.

Доходность десятилетних казначейских облигаций выросла почти на 38 базисных пунктов. Двухлетние казначейские облигации также выросли, но только на 20 базисных пунктов. Последний месяц был медвежьим для ставок по обоим срокам. (Да, несмотря на то, что процентные ставки растут, терминология, которая используется и которую вы должны использовать, чтобы говорить об этом, такова: более высокая доходность = "медвежья" ставка, а более низкая доходность = "бычья" ставка).

Каково направление ставок по этой кривой?

Ну, обе разницы положительные. Значит, движение привело к росту доходности, а значит, мы знаем, что это "медвежье _что-то_".

Теперь вторая часть. Сместилась ли кривая в направлении того, что более долгосрочные доходности выше, чем более краткосрочные?

Мы просто вычитаем изменение ставок по более коротким срокам из изменения ставок по более длинным срокам:

Десятилетняя разница минус двухлетняя разница =

37,8-20=+17,8 б.п.

Это означает, что кривая стала круче (steeper). За последние 30 дней кривая доходности американских облигаций 2s10s стала более медвежьей-крутой (bear steepener).

РАДИ ВСЕГО СВЯТОГО, ПОЧЕМУ ЭТО ВАЖНО?

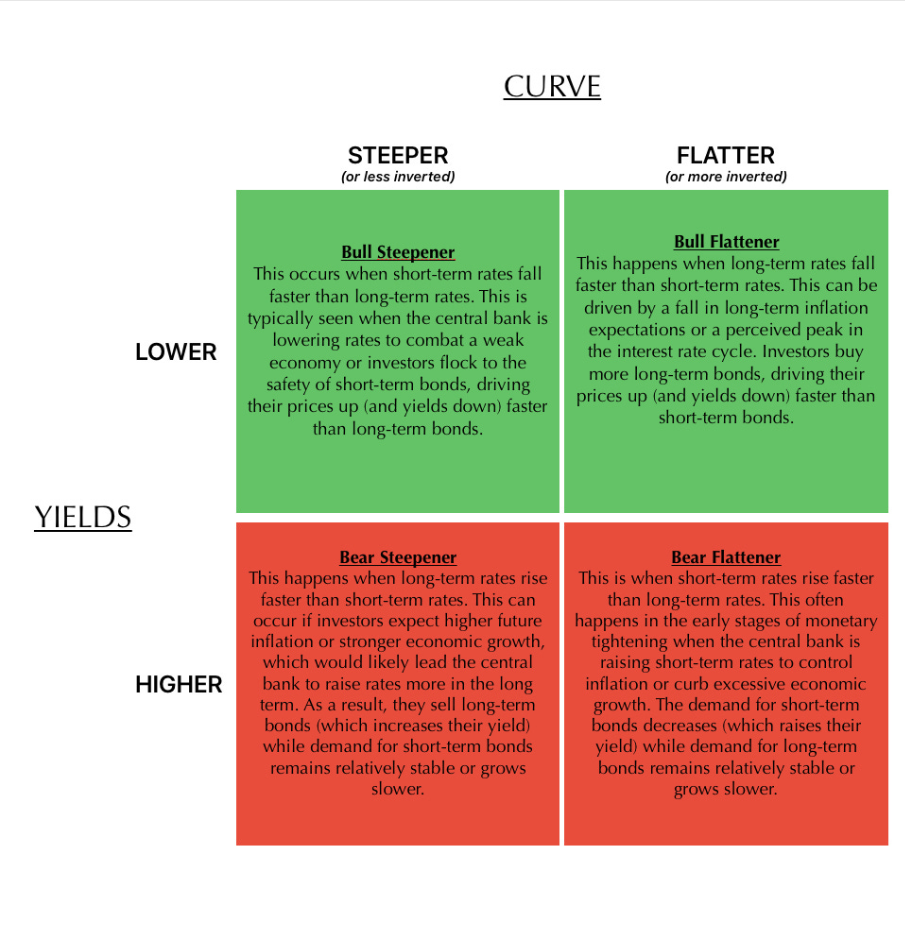

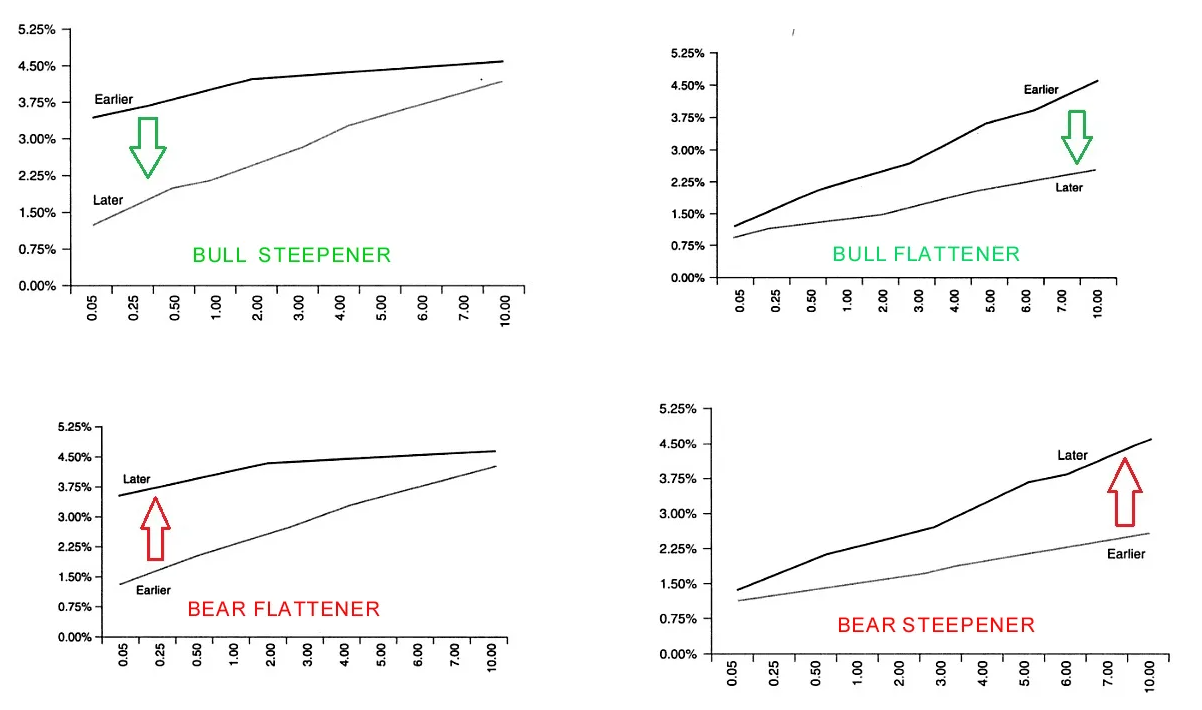

Вкратце напомним, что кривая доходности двух теноров может изменяться следующим образом:

Кривая круче - steeper (или менее инвертированная)

Доходность снижается - Bull Steepener Это происходит, когда краткосрочные ставки падают быстрее, чем долгосрочные. Обычно это происходит, когда центральный банк снижает ставки для борьбы со слабой экономикой или когда инвесторы устремляются в безопасные краткосрочные облигации, в результате чего их цены растут (а доходность снижается) быстрее, чем у долгосрочных облигаций.

Повышение доходности - Bear Steepener

Это происходит, когда долгосрочные ставки растут быстрее, чем краткосрочные. Это может произойти, если инвесторы ожидают более высокой инфляции в будущем или более сильного экономического роста, что, вероятно, приведет к тому, что центральный банк будет повышать ставки в долгосрочной перспективе. В результате они продают долгосрочные облигации (что повышает их доходность), в то время как спрос на краткосрочные облигации остается относительно стабильным или растет медленнее.

Более плоская (или более инвертированная) кривая - Flatter

Доходность снижается - Bull Flattener Это происходит, когда долгосрочные ставки падают быстрее, чем краткосрочные. Это может быть вызвано снижением долгосрочных инфляционных ожиданий или предполагаемым пиком в цикле процентных ставок. Инвесторы покупают больше долгосрочных облигаций, в результате чего их цены растут (а доходность снижается) быстрее, чем у краткосрочных облигаций.

Повышение доходности - Bear Flattener Это когда краткосрочные ставки растут быстрее, чем долгосрочные. Такое часто случается на ранних стадиях ужесточения кредитно-денежной политики, когда центральный банк повышает краткосрочные ставки, чтобы контролировать инфляцию или сдерживать чрезмерный экономический рост. Спрос на краткосрочные облигации снижается (что повышает их доходность), в то время как спрос на долгосрочные облигации остается относительно стабильным или растет медленнее.

На эти сдвиги часто влияет сложное взаимодействие факторов, включая ожидания монетарной политики, экономические перспективы, инфляционные ожидания и глобальные инвестиционные потоки, которые я никогда не смогу объяснить в подстатье под названием "макро для начинающих", но это не значит, что я не могу попытаться.

Почему кривая доходности - кривая?

Как мы уже выяснили, кривая доходности - это разница между доходностью к погашению по двум разным "тенорам" (или срокам) облигаций. Когда экономика функционирует нормально, кривая доходности "крутая" - "steep", то есть разница между облигациями с короткой и более длительной дюрацией положительна (кривая наклонена вверх). Когда экономика с большей вероятностью впадает в рецессию или ожидается, что ФРС повысит ставки (что отражается на кривой в сторону уменьшения, например, 50 пунктов повышения ставок, ожидаемых в ближайшие 6 месяцев, могут привести к повышению доходности 2-летних облигаций на 40 б.п., но только на 5 б.п. для доходности 30-летних), кривая доходности "сплющивается" - "flattens", или доходности по более коротким и более длинным облигациям становятся ближе друг к другу. Крайним вариантом этого является инверсия кривой доходности, которая, как правило, является предсказателем рецессий (которая до сих пор не была отличным индикатором рецессий - есть много поводов для дискуссий о том, почему или просто в этот раз это произошло относительно рано, но эта статья посвящена торговле).

12/22 → Настоящая кривая доходности - инвертированный Bear Flattener (вот как это звучит... когда кривые плачут)

Полезно думать о доходности облигации как о совокупной средней оценке рынком того, какова будет ставка политики на протяжении всего срока действия облигации и какова будет премия за дюрацию на протяжении всего срока действия облигации - по мере повышения ставки ФРС шансы на то, что ставка по федеральным фондам будет в среднем ниже, чем сейчас, станут выше в течение следующих 30 лет, но могут стать значительно ниже в течение следующих 2 лет. Другим фактором, конечно же, является уровень инфляции. Никого не прельщает доход в 4%, если инфляция в среднем составит 5% в течение срока действия облигации!

Когда центральные банки начинают повышать ставки, чтобы снизить инфляцию, кривая доходности начинает уплощаться - flatten (а иногда и инвертироваться, в зависимости от того, насколько инвесторы обеспокоены рецессией). Повышения ставок закладываются в переднюю часть кривой, в то время как будущие ожидания снижения процентных ставок закладываются дальше по кривой, а ожидания спроса на казначейские облигации с более коротким сроком погашения падают, так как эти сроки наиболее точно отслеживают политическую ставку. Облигации в целом продаются, поскольку инвесторы ожидают повышения ставок, но с премией к цене облигаций с большей дюрацией, поскольку инвесторы пытаются предвидеть рецессию. При такой динамике, когда ФРС повышает ставки (возможно, именно поэтому инвесторы в первую очередь ожидают рецессии), кривая доходности "сплющивается" - flattens, поскольку ставки на коротком конце растут быстрее и выше, чем на длинном. Именно такое "медвежье уплощение - bear flattener" мы наблюдали в 2021-2022 годах, что привело к исторической инверсии кривой доходности. Когда инфляция остается устойчивой, а прогнозы повышения ставок продолжают закладываться в цену передней части кривой (а снижение ставок продолжает закладываться в цену дальнейшей части кривой), это и есть результат.

Если произойдет что-то безумное, например, банки рухнут так, что это будет негативно для экономики (не то что новая динамика "безумно бычьего краха банков" в 2023 году), вы, как инвестор, можете подумать несколько вещей:

- "Ого, это будет плохо для экономики и, следовательно, плохо для акций. Я не хочу риска контрагентов. Я переведу свои активы в наличные и использую их для покупки казначейских облигаций".

- "Если акции упадут, я хочу иметь свободные деньги, чтобы купить их. Я не хочу закапывать все эти деньги, когда я смогу купить NVDA по 0,5x прибыли через 6 месяцев - я буду покупать больше краткосрочных государственных обязательств, таких как двухлетние облигации и короче".

- "На самом деле, возможно, я просто наберу 2-летних облигаций. Они приносят гораздо больше прибыли, чем длинные облигации. И, в конце концов, такое масштабное развитие событий наверняка заставит ФРС снизить процентные ставки до нуля в ближайшие 3 месяца, а это значит, что средняя доходность за следующие 2 года составит в итоге около 50 базисных пунктов!"

- "Если я прав, я смогу заработать больше денег, покупая много 2-летних облигаций по фиксированной ставке на марже, потому что маржа - это плавающая ставка, а ФРС собирается снижать ставки, и 2-летние казначейские облигации не имеют такой волатильности цен, как 10-летние или более длинные (подробнее об этом позже), а значит, я смогу купить их гораздо больше".

- "Если у нас действительно будет рецессия, центральные банки и правительства могут применить значительные фискальные и монетарные стимулы. Такие действия могут привести к увеличению выпуска долговых обязательств на более длительные сроки - учитывая выгоду от фиксации процентных платежей правительства на более длительный срок при более низких процентных ставках" (в реальности все гораздо сложнее, но тем не менее это необходимо учитывать, поскольку долг по отношению к ВВП находится на астрономическом уровне).

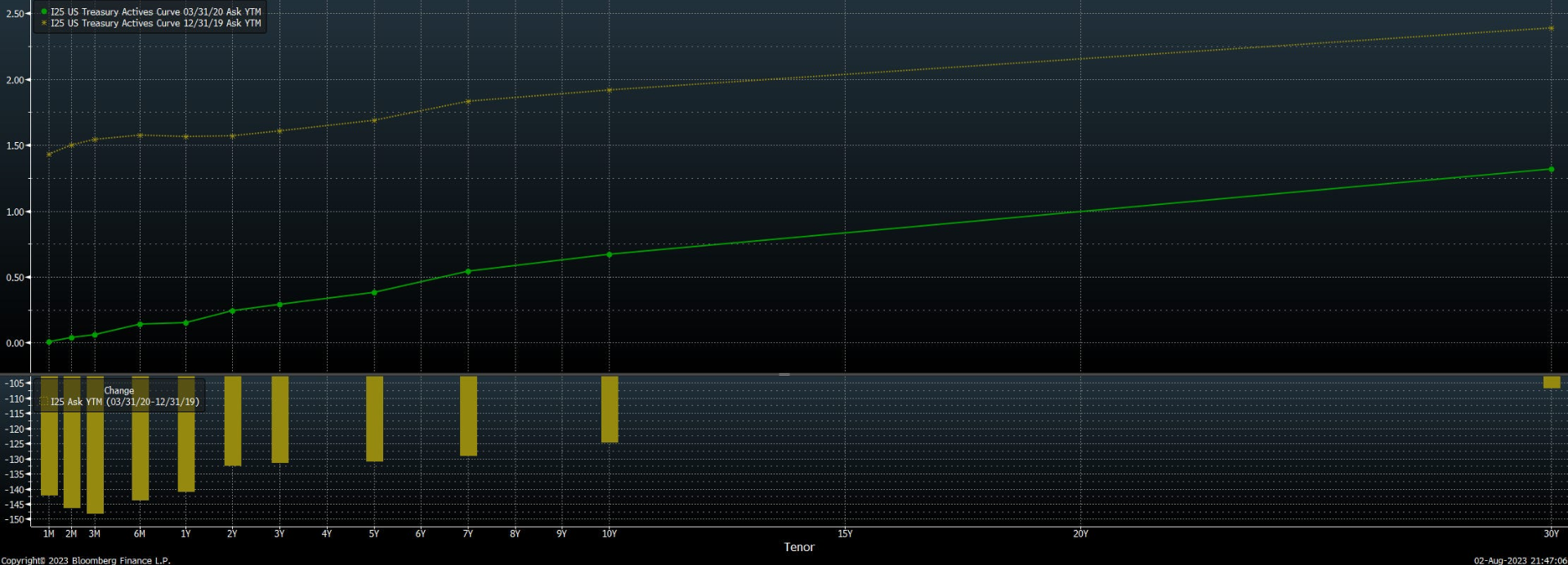

Как правило, в такой ситуации облигации покупаются по мере ослабления экономики. Повышенный спрос на безопасные казначейские облигации США, более значительный на переднем конце кривой (например, 2-летние), приводит к тому, что доходность по всем срокам снижается, но доходность на переднем конце (который наиболее точно отражает более краткосрочные изменения учетной ставки) снижается значительно сильнее. Кривая смещается вниз по мере падения доходности, но казначейские облигации с более коротким сроком погашения покупают более агрессивно, рассчитывая на немедленное снижение ставок и дезинфляцию, что и приводит к "бычьему крутому подъему - bull steepener". Bull steepeners часто коррелируют с падением цен на акции, но не всегда.

Недолго просуществовавшая после краха банка SVB/Credit Suisse "Bull Steepener", которая застала многих игроков Global Macro врасплох после года отличных прибылей на "Bear Flattener".

Если вы считаете, что экономика США полностью избежит рецессии и войдет в бурный рост, вы можете сказать себе: "4,25% годовых - это абсолютный максимум, в течение десяти лет экономика будет оставаться стабильной, и если это будет что-то вроде 2009-2019 годов, то я буду держать эти деньги запертыми на десять лет в облигациях, зарабатывающих четыре процента, пока Nasdaq будет расти в 5 раз". И это может побудить вас продать ваши долгосрочные облигации (чтобы у вас было больше денег для покупки акций).

Может быть, вы даже считаете, что ставки останутся на уровне 5% в течение следующих 5 лет, поскольку мы наблюдаем оживление расходов и ожидаем роста цен, который закрепляет инфляцию как структурную на фоне экономики, слишком устойчивой, чтобы повлиять на повышение ставок. Возможно, в этом сценарии вы - директор по рискам регионального банка, и вы подумаете: "Помните тот банк, над которым все смеялись в марте? Я бы хотел избежать их участи - ставки сейчас действительно низкие по сравнению с тем, какими они будут через два-три месяца, поэтому мне не стоит фиксировать их на десять лет и испытывать такую просадку. Я снижу риск изменения процентных ставок, переместив свои активы с фиксированным доходом с дюрации 10 лет и более на дюрацию 3 месяца - 2 года". У вас может возникнуть соблазн купить вместо этого агентские MBS из-за таких вещей, как "снижение риска досрочного погашения", но, будучи разумным риск-менеджером, но, будучи умным риск-менеджером, вы должны понимать, что чем больше у вас мозгов, тем более убедительными будут ваши показания Конгрессу, когда ваш банк обанкротится. В этом сценарии вы должны сократить среднюю дюрацию вашего портфеля облигаций, продав облигации с большей дюрацией и купив менее волатильные облигации с меньшей дюрацией.

Это означает продажу 10-летних облигаций для покупки, возможно, 2-летних казначейских облигаций или даже 3-месячных бумаг. Вам все еще нужно, чтобы ваши активы приносили безопасный доход, но вы также хотите, чтобы основная сумма была доступна, когда ставки достигнут 6%, чтобы вы могли зафиксировать ее на следующие 30 лет и навсегда уехать на Бали (правдивая история, которую мне рассказал друг - в Fortis был парень, который покупал казначейские облигации с большой дюрацией в 1982 году по 16%, а затем практически никогда больше ничего не делал, пока не вышел на пенсию). Это, наряду с миллионом других переменных, может привести к "медвежьей крутизне - bear steepener".

В ответ на COVID, объявление Пауэлла в конце августа о новой "политике таргетирования средней инфляции", которая будет удерживать ставки на более низком уровне в течение более длительного времени на фоне опасений устойчивого снижения инфляции, привело к тому, что кривая в ответ на это "по-бычьи сгладилась - bull flattener". Частично это стало результатом того, что "бычьи крутые - bull steepeners" кривые были свернуты после значительного роста. Bull flatteners обычно ассоциируются с более сильными фондовыми рынками, но не всегда.

Таково краткое и очень упрощенное объяснение того, как и почему кривая доходности может меняться таким образом. Инфляция и последующее ужесточение ведут к уплощению - flattening и инверсии кривой. Разрешение этой динамики в условиях рецессии приводит к bull steepener, в то время как устойчиво высокая инфляция, обусловленная устойчивостью экономики, приводит к bear steepener, снижение долгосрочных инфляционных ожиданий и скромные экономические перспективы могут привести к bull flattener.

Корректировка сделок с кривыми с учетом выпуклости и дюрации

Хотя было бы сложно не знать об этом после 2022 года, чистая приведенная стоимость денежных потоков по облигации всегда примерно отражается на ее цене. Это означает, что если процентные ставки значительно вырастут, то влияние на цену двухлетней облигации и/или облигации с очень низким купоном будет менее значительным, чем влияние на цену, например, 30-летней облигации и/или облигации с высоким купоном. Это называется выпуклостью, и она действует в обе стороны.

На грубом и грязном примере из реальной жизни этого года мы видим, что рост процентных ставок на 50 базисных пунктов для облигации с дюрацией 3 года и купоном 3,625% привел к снижению стоимости облигации на 1,29%. Однако стоимость такой же купонной облигации с дюрацией 20 лет при росте процентных ставок на 50 базисных пунктов снизилась на 13,5%. Это называется "выпуклостью". Вы можете улавливать выпуклость различными способами, используя flies и сделки с кривыми, но, как правило, важно быть нейтральным к дюрации.

Например, если мы хотим позиционировать себя для более крутой - steeper кривой доходности 2s10s, мы не можем просто прийти, продать в шорт 1 млн условных 2-летних облигаций, купить 1 млн условных 10-летних облигаций и сидеть, ожидая, заработаем ли мы деньги.

Для того чтобы правильно торговать кривой доходности, необходимо взвесить каждый срок, чтобы убедиться, что у вас не просто лонг по одному сроку и шорт по другому. При использовании фьючерсов этот вес меняется в зависимости от того, насколько дешево поставлять казначейские обязательства, представленные в контракте.

Чтобы ваш PnL соответствовал изменению кривой доходности (измеряется как DV01, или долларовая стоимость 1 базисного пункта), необходимо использовать правильное соотношение. Например, если бы я хотел поставить на крутизну - steepener 2s10s прямо сейчас, используя двухлетние фьючерсы и десятилетние фьючерсы, мне пришлось бы определить правильные соотношения. Как упоминалось ранее, steepener 2s10s предполагает покупку двухлетнего фьючерса и продажу десятилетнего. Поскольку сделка должна быть чувствительна только к кривой, позиционирование для bear steepener такое же, как и для bull steepener. Неважно, сдвинется ли кривая выше (из-за укрепления экономики) или ниже (из-за страха рецессии).

Номинал фьючерса на двухлетние облигации в два раза больше номинала фьючерса на десятилетние облигации, поэтому на каждые 100 фьючерсных контрактов на десятилетние облигации приходится 252 двухлетних облигации (половина "коэффициента хеджирования", или количества двухлетних условных казначейских облигаций в соотношении к количеству условных десятилетних).

Я считаю, что сделки с кривыми обеспечивают сценарии получения прибыли, которые трудно найти в других местах, не сталкиваясь со спецификой акций и товаров, которые могут не соответствовать чисто экономическим тезисам, и что любому инвестору полезно понимать, как они работают, чтобы иметь лучшее представление о том, как рынок позиционирует и предвидит будущее.