Наступила ли золотая эра для золота? J. P. Morgan.

Перевод статьи от J. P. Morgan.

Больше переводов в телеграмм-канале:

https://t.me/holyfinance

Краткое содержание

- Цена на золото часто определяется сложным взаимодействием факторов, включая обменный курс доллара США, реальную доходность, динамику спроса и предложения и настроения. В последние годы золото демонстрировало тенденцию к асимметричной реакции на реальную доходность, чему способствовали активные закупки центральных банков.

- Мы конструктивно оцениваем золото, учитывая пиковые значения реальной доходности, повышенную геополитическую неопределенность, высокий спрос со стороны центральных банков и высокий спрос на ювелирные изделия в розничной торговле.

- Для долгосрочных инвесторов золото заслуживает места в диверсифицированном портфеле, потенциально выступая в качестве краткосрочной защиты от рисковых событий, надежного долгосрочного хранилища стоимости и, самое главное, диверсификатора рисков портфеля.

Золото было востребованным товаром на протяжении веков и популярным компонентом инвестиционных портфелей в наши дни. Этот металл исторически обеспечивает привлекательную долгосрочную доходность, дорожая на ~8% в год за последние 20 лет. Тем не менее, его цена демонстрирует значительную волатильность - с 2011 по 2015 год она упала примерно на 40%, после чего полностью восстановилась к 2020 году. На момент написания статьи цена на золото достигла новых исторических максимумов, преодолев отметку в 2 180 долларов за унцию 11 марта 2024 года.

На цену золота влияет сложное взаимодействие макрофакторов, а также динамика спроса и предложения. Понимание его уникальных характеристик и преимуществ крайне важно для инвесторов, которые стремятся создать портфель, способный выдержать циклы. Цель данной статьи - выявить и проанализировать ключевые факторы, определяющие цены на золото, их динамику в последние годы и то, как инвестиции в золото в соответствующем размере могут повысить ценность портфеля с точки зрения распределения активов.

Что движет ценами на золото?

1. Уровень доллара США.

Исторически сложилось так, что стоимость доллара США часто отрицательно коррелирует с ценами на золото, поскольку цена на этот металл определяется в долларах. Когда доллар США слабеет, золото становится относительно дешевле для держателей других валют, что приводит к росту спроса. Часто наблюдается и обратная картина: золото слабеет, когда доллар укрепляется. Однако бывают и длительные периоды, когда эта взаимосвязь нарушается. Например, в 2012-13 годах золото потеряло -18% своей стоимости, когда курс доллара был достаточно стабильным, и вырос менее чем на 1%.

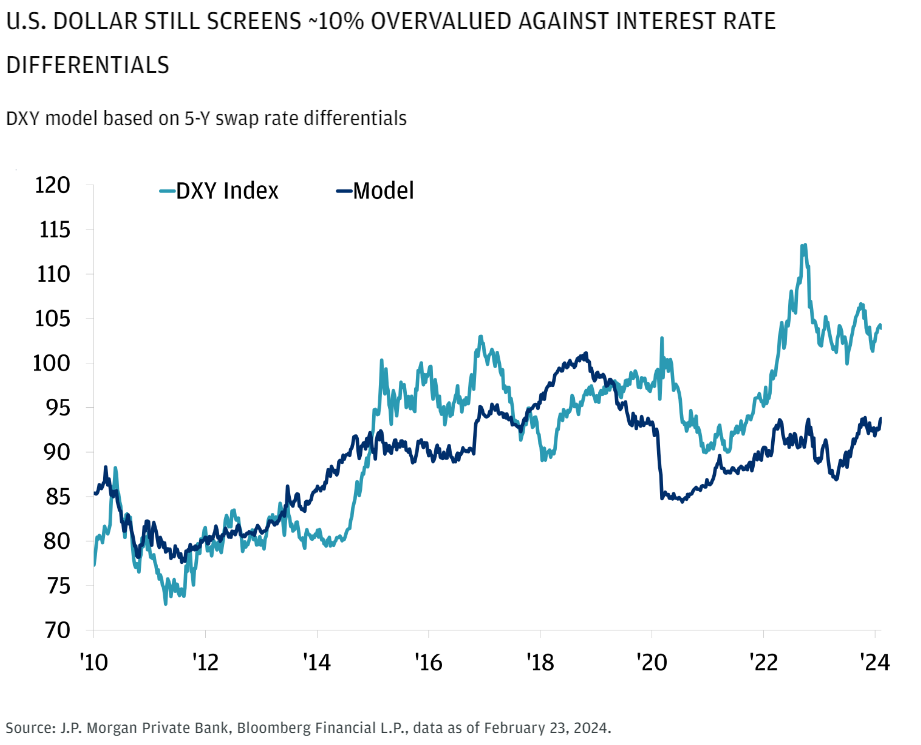

В перспективе мы считаем, что ситуация с долларом должна быть относительно благоприятной для цен на золото. После значительного ралли в 2022 году и неровного 2023 года, доллар в настоящее время торгуется на 10-15% выше своей справедливой стоимости, рассчитанной на основе разницы процентных ставок и собственного долгосрочного среднего значения. В среднесрочной перспективе мы считаем, что доллар, скорее всего, вернется к среднему значению, и его переоцененность в конечном итоге должна быть сведена на нет. Этот процесс может занять некоторое время, поскольку в ближайшей перспективе доллар будет поддерживаться циклическими темпами роста в США по сравнению с другими крупными экономиками. Тем не менее, дальнейшее укрепление доллара с текущих уровней должно быть ограниченным. Мы ожидаем, что экономический рост и процентные ставки в США будут постепенно "догонять" остальные страны по мере охлаждения роста заработной платы на рынке труда и начала снижения ставок Федеральным резервом, вероятно, начиная со 2-го полугодия.

Модель DXY основана на разнице ставок по свопам на 5 лет

2. Изменение реальной доходности

Исторически цены на золото демонстрировали периоды обратной зависимости от реальной доходности (т. е. процентных ставок с учетом инфляции). Поскольку золото само по себе не приносит процентного дохода, реальную доходность можно рассматривать как альтернативную стоимость его хранения. Когда реальная доходность снижается, золото становится более привлекательным по сравнению с такими процентными активами, как наличные деньги и ценные бумаги с фиксированным доходом. Эта обратная зависимость объясняет значительную часть роста цен на золото с 1990-х годов, поскольку реальная доходность снижалась, идя по пути структурного снижения. Крупные ралли золота, такие как в 2008-2012 и 2019-2021 годах, также можно объяснить падением реальной доходности на отрицательную территорию, поскольку глобальное количественное смягчение и политика нулевых процентных ставок сильно понизили доходность.

Цены на золото против 10-летней реальной доходности США 1997-2022 гг.

Однако за последние два года наблюдалось заметное расхождение между динамикой цен на золото и реальных процентных ставок. В начале 2022 года Федеральная резервная система приступила к беспрецедентному циклу агрессивного ужесточения ставок на фоне упрямо растущей инфляции и обострения глобальных перебоев с поставками после начала войны между Россией и Украиной. Реальная доходность резко выросла с глубоко отрицательной территории до самых высоких уровней, наблюдавшихся со времен мирового финансового кризиса 2008 года. В течение 2022 года реальная доходность 10-летних американских облигаций выросла на исторические 250 б.п., а затем еще на 20 б.п. в 2023 году. В этих условиях цены на золото оставались очень устойчивыми. В 2022 году цены в основном не изменились, хотя и отличались значительной волатильностью, а в 2023 году показали доходность +13%, завершив год на рекордно высоком уровне в 2 068 долларов за унцию.

Окончательно ли прервалась корреляция? Мы считаем, что она временно сместилась и, вероятно, в какой-то момент восстановится. На данный момент золото по-прежнему реагирует на изменения реальной доходности, только асимметрично: оно меньше падает при росте ставок и больше растет при их снижении. Почему? Ответ на этот вопрос во многом связан с недавними изменениями в динамике спроса и предложения.

Цены на золото в сравнении с 10-летней реальной ставкой в США

3. Динамика спроса и предложения

Все сырьевые товары в своей основе определяются спросом и предложением. На цену золота влияют и другие факторы, о которых говорилось выше, но спрос и предложение являются ключевым фактором. Мировая добыча золота остается достаточно стабильной на протяжении многих лет, поэтому спрос на него особенно важен и уникален. Это отличает его от других сырьевых товаров. Существует несколько основных источников спроса на золото, которые можно разделить на три группы: промышленный, инвестиционный и для управления резервами.

Промышленный спрос

- Производство ювелирных изделий. Спрос на ювелирные изделия составляет около 50% от общего годового потребления золота. Как символ красоты, долговечности и статуса, золото пользуется большим спросом, причем спрос на него особенно высок в Азии, в частности в Индии и Китае.

- Технологии. Около 10% спроса на золото приходится на промышленные и технологические отрасли, включая электронику, стоматологию, аэрокосмическую промышленность и другие.

Инвестиции и управление резервами

Хотя спрос на инвестиции и управление резервами составляет меньшую долю от общего потребления золота, периодически он может быть более значительным фактором, влияющим на цены на золото. Влияние управляющих резервами или центральных банков стало более очевидным в последние годы.

- Центральные банки Центральные банки являются значительными покупателями золота на протяжении десятилетий. В XIX веке большинство стран привязали стоимость своих валют к золоту, и это стало известно как золотой стандарт. Центральные банки должны были хранить достаточные золотые резервы, чтобы поддерживать свою валюту и обеспечивать конвертируемость валюты в золото. Эта система была очень дисциплинированной, но в периоды кризисов оказывалась неработоспособной. В конце концов правительствам потребовалось расширить денежную массу, выйдя за рамки ограничений золотого стандарта, и после Второй мировой войны от этой системы отказались, заменив ее Бреттон-Вудской системой. Эта система привязала доллар к золоту по установленной цене и привязала международные валюты к доллару. Неудивительно, что она тоже оказалась неработоспособной, и, поскольку Соединенные Штаты начали испытывать большой дефицит, возникли проблемы. В конце концов, в 1971 году США полностью отказались от привязки к золоту, что привело к краху Бреттон-Вудской системы. Это позволило цене золота свободно плавать на международных рынках. Хотя необходимость держать золото в качестве резервного актива отпала, дефицит золота сделал его привлекательным для центральных банков в качестве хранилища стоимости. С годами эта роль то усиливалась, то ослабевала, но, как видно из приведенной ниже диаграммы, за последние 20 лет центральные банки по всему миру хранят в золоте около 20% своих валютных резервов.

Состав общих валютных резервов центральных банков, %

После длительного перерыва, закупки центральных банков в последние годы заметно выросли. Согласно статистике Всемирного совета по золоту, чистые закупки центральных банков по всему миру в 2022 году достигли рекордного уровня в 1 082 тонны, что более чем в два раза превышает среднегодовой объем закупок за предыдущие 10 лет. Этот мощный импульс закупок продолжился и в 2023 году, сохранив бешеный темп в 1 037 тонн. В настоящее время считается, что это является основным фактором устойчивости цен на золото во время недавнего роста реальной доходности.

Существуют различные причины увеличения накопления золота центральными банками. Однако стало очевидно, что в некоторых случаях страны, не являющиеся союзниками Соединенных Штатов, стали стремиться сократить объем своих резервов, отказавшись от доллара, поскольку они считают, что эти резервы могут быть подвержены санкциям. Другие правительства стремятся обеспечить определенную защиту от более высокой и волатильной инфляции в мире, поскольку развитые страны выходят из эпохи сверхнизкой инфляции после GFC. Дефицит золота иногда позволяет ему играть роль хеджера инфляции, хотя зачастую эта роль носит временный характер.

Золотой резерв центрального банка, млн тройских унций

- Розничные и институциональные инвесторы

Многие инвесторы держат позиции в золоте как часть инвестиционного портфеля. Эти инвестиции могут осуществляться через биржевые фонды (ETF), фьючерсные рынки, опционы или структурированные облигации. Многие инвесторы предпочитают держать физический металл и вкладывают средства в слитки, монеты и требования, привязанные к индивидуально пронумерованным слиткам.

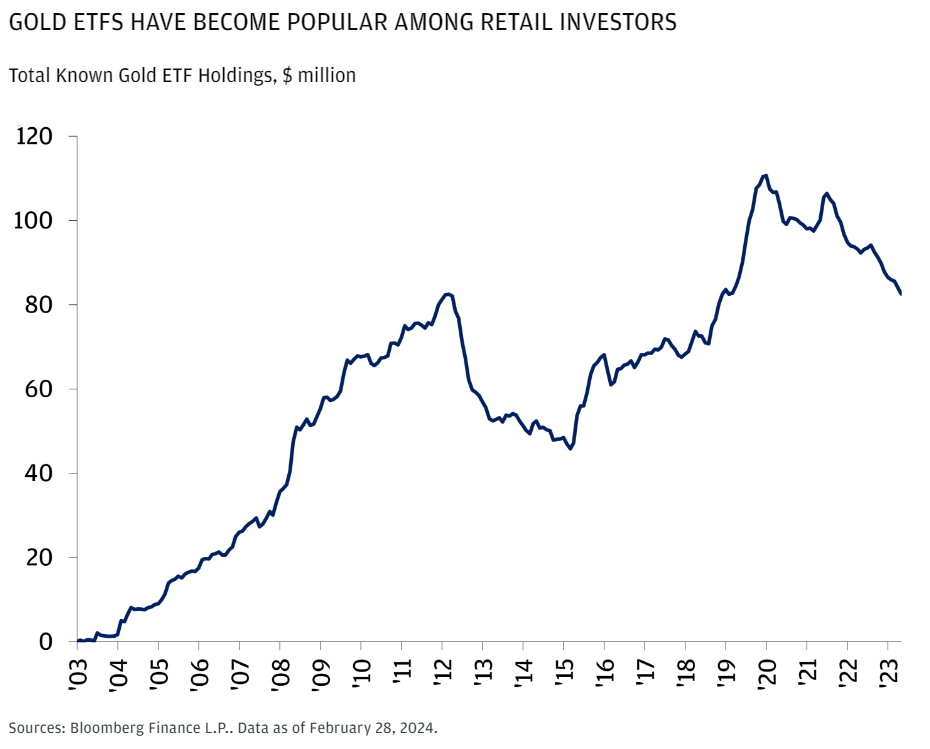

Золотые ETF стали более популярными среди розничных инвесторов с момента их создания в 2004 году и достигли рекорда в 2020 году, когда пандемия вызвала локдаун по всему миру. С тех пор объемы владения золотом постепенно снижались и сейчас вернулись к уровню до пандемии. Приток средств в розничные ETF на золото часто обусловлен опасениями инфляции, конфликтов или кризисов, а также относительным уровнем процентных ставок. Эти инвесторы, как правило, краткосрочны, но могут эффективно влиять на цену.

Институциональные инвесторы более долгосрочны и часто держат металл в физическом виде. Пенсионные фонды, в частности, склонны держать металл десятилетиями.

Хедж-фонды и консультанты по торговле сырьевыми товарами более спекулятивны в своем подходе, но могут оказывать длительное влияние на движение цен.

Общее количество известных позиций ETF на золото, $ млн

Наш прогноз по золоту

Мы придерживаемся конструктивного взгляда на золото в ближайшие 12 месяцев. В настоящее время мы ожидаем, что Федеральная резервная система начнет снижать процентные ставки в США - скорее всего, начиная с июня, с возможностью пересмотра. По нашему мнению, это должно создать предпосылки для роста курса золота. Сохраняющаяся тема геополитической напряженности должна продолжать стимулировать диверсификацию резервов центральных банков. Кроме того, в 2024 году более 60 стран, представляющих около половины населения мира, придут на национальные выборы. К сожалению, два региональных конфликта все еще продолжаются, и они могут повлиять на глобальные цепочки поставок.

Мы ожидаем, что в этом году Центральные банки увеличат объемы покупок, и предполагаем, что эти покупатели могут быть менее чувствительны к ценам. Мы ожидаем, что розничные ETF-инвесторы вернутся на рынок и начнут снова накапливать золото по мере снижения доходности. В настоящее время инвестиции в золото не являются переполненной позицией. Инвесторов привлекают высокие процентные ставки по наличным - и мы особенно заинтересованы в этом развитии событий. Недооцененные и недополученные инвестиции часто оказываются готовыми к росту. Наш текущий прогноз на конец 2024 года - $2 250-2 350.

Золото в портфеле

Мы считаем, что наилучшей причиной для владения золотом является его использование в качестве диверсификатора в портфеле. Это было прекрасно продемонстрировано в 2022 году, когда мировые рынки акций потеряли -19,46%, мировые облигации потеряли -16%, а золото выросло на 3%. Преимущества диверсификации усиливаются, если рассматривать их через призму современной портфельной теории, согласно которой диверсификация по слабо коррелирующим активам может повысить общую доходность с поправкой на риск. Исторически золото демонстрирует низкую, а иногда и отрицательную корреляцию с традиционными классами активов, такими как акции и облигации. На наш взгляд, золото имеет смысл использовать в качестве балласта для портфеля, который помогает улучшить соотношение риска и доходности.