Крах Credit Suisse

Перевод статьи от Марка Рубинштейна.

Оригинал этой статьи

многое другое в моём телеграмм-канале

Добро пожаловать в еще один интересный выпуск моего информационного бюллетеня о финансовой индустрии. Постоянные читатели наверняка знают, что в прошлом я довольно много писал о Credit Suisse. Раньше я работал там аналитиком, поэтому довольно хорошо знаю фирму и до сих пор храню о ней теплые воспоминания. С её кончиной я подумал, что было бы полезно обобщить некоторые мои мысли о том, что пошло не так. Ситуация сильно отличается от ситуации с банком Силиконовой долины – у Credit Suisse было достаточно ликвидности, чтобы действовать, но в какой-то момент на прошлой неделе терпение властей лопнуло. В этой статье рассматривается, что произошло и почему.

Пятнадцать лет назад, вскоре после того, как я покинул это место, Credit Suisse был на высоте. Она только что принесла рекордную прибыль в размере 9 миллиардов долларов и занимала первые места в различных турнирных таблицах. В инвестиционно-банковском секторе это была фирма номер один по IPO, номер один по алгоритмической торговле и лидер по облигациям на развивающихся рынках. Что касается частного банковского дела, то они управляли почти тремя четвертями триллиона долларов собственного капитала, который рос примерно на 6% в год.

На протяжении многих лет фирма была втянута в изрядную долю споров, но, казалось, это никогда не причиняло серьезного ущерба. За несколько месяцев до того, как я присоединился, команда из пяти трейдеров, известная как “Flaming Ferraris”, попала в заголовки газет из-за мошеннических сделок с акциями, которые они заключили на Стокгольмской фондовой бирже. В других странах мира фирма столкнулась с конфликтами с властями таких далеких друг от друга стран, как Соединенные Штаты, Великобритания, Индия, Япония, Новая Зеландия и Украина.

Когда Джона Мака назначили генеральным директором инвестиционно-банковского подразделения в июле 2001 года, он написал потенциальному кандидату на работу: “Брайан, у меня здесь самая большая и самая хреновая компания в мире. Вернись... и помоги мне все исправить.”

Это заняло некоторое время, но, по крайней мере, на первый взгляд, казалось, что все уладилось. В 2002 году фирма понесла убытки – свои крупнейшие (на сегодняшний день) – поскольку была привлечена к судебным разбирательствам по множеству дел, связанных с независимостью аналитиков-исследователей, некоторыми практиками IPO и Enron. К счастью, ни одна из этих проблем не затронула франшизу private banking, которая пережила свою собственную травму задолго до меня. Они все еще вполголоса говорили о деле Кьяссо в отделанных деревянными панелями коридорах Парадеплац; руководство, казалось, намерено не допустить повторения чего-либо подобного.

После успешного 2006 года Credit Suisse вступила в мировой финансовый кризис на относительно прочной основе. В 2008 году компания подверглась списаниям по кредитам с привлечением заемных средств и по структурированным продуктам, что привело группу к убыткам. Но клиенты рассматривали частный банковский бизнес как убежище, и чистые новые активы обеспечили рост активов на 5% в период, когда конкурирующий UBS, гораздо сильнее пострадавший от кризиса, страдал от оттока капитала. В отличие от UBS, Credit Suisse избежал необходимости обращаться за помощью к правительству Швейцарии и укрепил свою базу капитала за счет привлечения 10 миллиардов швейцарских франков от частных инвесторов (в частности, Катарского инвестиционного управления и давнего саудовского инвестора Олайана).

В следующем, 2009 году, Credit Suisse восстановил свои позиции, и в 2010 году дела тоже шли не так уж плохо. За эти два года компания почти в 1,5 раза покрыла убытки, понесенные в 2008 году.

Именно тогда начала проявляться гниль. Предсмертный опыт может оказать глубокое влияние на поведение человека, и учреждение ничем не отличается. Банки, которые были ближе к пропасти, чем Credit Suisse, полностью переформулировали свою стратегию в ответ на мировой финансовый кризис. NatWest Group - это группа, о которой мы говорили здесь ранее, и, находясь ближе к дому в Швейцарии, UBS аналогичным образом пересмотрел свою деловую практику.

Но Credit Suisse не пережил этого предсмертного опыта; он списал кризис на еще одну временную неудачу в своем длинном списке. По мнению Credit Suisse, вы идете на риск в ходе ведения бизнеса, и если это не срабатывает, вы убираете все и двигаетесь дальше. В прошлом рынок всегда был снисходителен. Глобальный финансовый кризис вписывается в эту схему.

Компания осталась при существующем руководстве и продолжала работать. Еще в 2015 году генеральный директор группы Брэди Дуган подтвердил свою приверженность старой модели инвестиционного банкинга. “Некоторые выступают за смену тактики”, - сказал он акционерам на годовом общем собрании в том году. “Но вместо этого мы проявили настойчивость и работали над преобразованием этого бизнеса в упорядоченное подразделение, ориентированное на основных клиентов”.

И все же мир изменился. Credit Suisse адаптировался к более высоким требованиям к капиталу и ликвидности, предъявляемым к отрасли регулирующими органами, так же умело, как и его коллеги. Но он не адаптировался к другим переменам.

Во-первых, он не смог признать, что власти стали менее терпимыми к нарушениям правил поведения. Чтобы урегулировать дело о “Flaming Ferraris” несколькими годами ранее, группа заплатила штраф в размере около 250 000 долларов. Предвидя некоторый рост расходов на служебное поведение в связи с кризисом, Credit Suisse отложил 870 миллионов швейцарских франков из судебных резервов для покрытия будущих юридических обязательств к концу 2011 года. Дела, касающиеся независимости аналитиков-исследователей, практики IPO и Enron, все еще находились на рассмотрении, и, кроме того, было возбуждено множество новых дел, касающихся секьюритизации ипотечных кредитов, нарушения санкций США, фальсификации ставок LIBOR и многого другого. Чтобы быть особенно осторожным, банк предупредил, что “разумно возможные” убытки могут составить еще 2,3 миллиарда швейцарских франков.

Этого было недостаточно. За прошедшие с тех пор десять лет Credit Suisse выплатил 15 миллиардов швейцарских франков в рамках юридических расчетов, и по состоянию на конец 2022 года он по-прежнему ожидает выплат еще в размере 1,2 миллиарда швейцарских франков. На каждые 100 долларов дохода, полученного за это время, компания получала 7 долларов штрафов. Конечно, аудиторы банка, возможно, не смогли предсказать частоту возникновения подобных случаев (по крайней мере, публично), но это в пять раз больше затрат, чем было предусмотрено в начале периода. Рынок может быть снисходительным только до определенного момента.

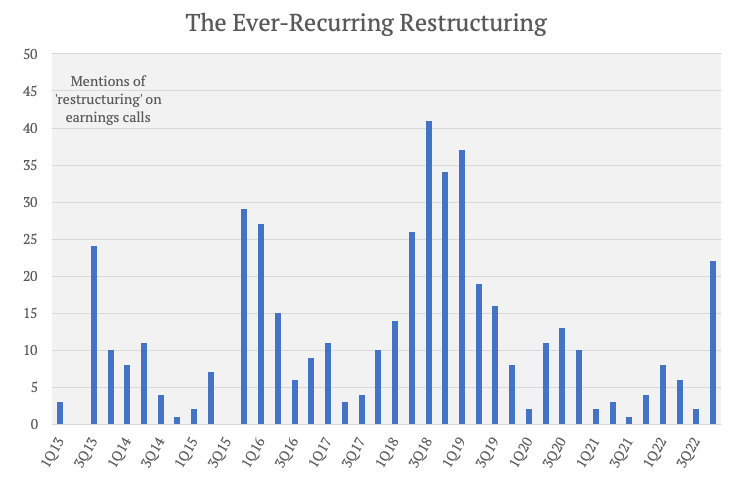

Во-вторых, когда руководство, наконец, осознало, что инвестиционно-банковский бизнес слишком громоздок, оно плохо справилось с его сворачиванием. В 2015 году новый генеральный директор Тиджан Тиам обнаружил, что пятая часть активов инвестиционно-банковского подразделения не оправдала своей стоимости капитала. Его решение состояло в том, чтобы сократить бизнес вокруг его наиболее прибыльных частей, пообещав, что то, что останется, обеспечит доходность капитала, достигающую двузначных цифр.

Это была первая из многих попыток увеличить доход. В течение следующих нескольких лет “реструктуризация” должна была стать основой жизни Credit Suisse. Несмотря на постоянные переделки – или, возможно, из–за них - прибыльность так и не достигла обещанных высот: рентабельность собственного капитала в среднем составляла около 3% в год. Хорошие активы были выброшены вместе с плохими – результат, который стал очевиден в 2021 году, когда Credit Suisse потерял около 5,5 миллиардов долларов из-за своего участия в Archegos Capital Management. Независимое расследование, проведенное по заказу правления, пришло к выводу, что потери частично были вызваны “неразумным сокращением расходов”: сокращение численности персонала привело к снижению опыта сотрудников, особенно в области управления рисками.

Упоминания реструктуризации

В-третьих, пока руководство решало эти проблемы, конкурентное преимущество основного частного банковского бизнеса группы было подорвано разглашением банковской тайны. В 2017 году Швейцария приняла Международную конвенцию об автоматическом обмене банковской информацией (AEOI), согласившись автоматически предоставлять финансовую информацию определенным странам в целях налогового аудита. В рамках этого соглашения швейцарские банки обязаны сообщать иностранным налоговым органам имя, адрес, место жительства, налоговый номер, дату рождения, номер счета, годовой баланс счета и валовой инвестиционный доход. Для определенной категории клиентов это нехорошо!

В 2012 году Брэди Дуган подсчитал, что активы на сумму от 35 до 45 миллиардов швейцарских франков потенциально могут оказаться под угрозой из-за ухода европейских клиентов из пула в триллион. Но большее влияние оказала маржа. Швейцарские банки открылись не только для налоговых органов и регулирующих органов, но и для клиентов. Непрозрачность - это испытанный способ получения комиссионных за финансовые услуги, и ее устранение приводит к удару по прибыли. Валовая прибыль в бизнесе Credit Suisse по управлению активами снизилась примерно с 1,10% от выручки до примерно 0,85%.

“Я часто говорю в Швейцарии, что мы продаем безопасность, а не секретность”, - заявил генеральный директор Tidjane Thiam в преддверии внедрения AEOI. “И это очень важный момент для меня в отношении бизнес-модели, которой мы пользуемся”. Как стало очевидно в этом месяце, Credit Suisse не смог продать ни того, ни другого.

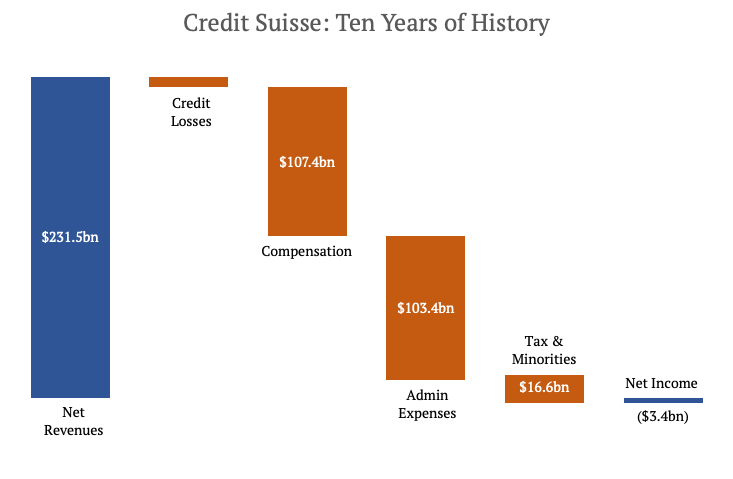

Все эти факторы снизили прибыльность группы. За последние десять лет выручка Credit Suisse составила около 230 миллиардов долларов. Около 110 миллиардов долларов было выплачено сотрудникам в качестве компенсаций и льгот, и около 100 миллиардов долларов было потрачено на другие расходы. После кредитных потерь в размере 7 миллиардов долларов осталось 13 миллиардов долларов, которые должны быть разделены между инвесторами и налоговой. Налоговая забрал все это. За вычетом налогов Credit Suisse потерял деньги за пять из последних десяти лет, и в совокупности за этот период он потерял 3,4 миллиарда долларов.

Сейчас нет ничего необычного в том, что банки теряют деньги. Европейские банки делают это постоянно (ну, не совсем, но они не очень прибыльны), и это не приводит к тому, что регулирующие органы объявляют их нежизнеспособными. Так почему же так срочно потребовалось закрыть Credit Suisse в выходные? “Credit Suisse соответствует требованиям к капиталу и ликвидности, предъявляемым к системно значимым банкам”, - заявил его регулятор всего четырьмя днями ранее. (“Мы приветствуем это заявление о поддержке”, - довольно мило написал в ответ Credit Suisse в Твиттере.)

В предсмертных муках норматив капитала группы составлял 14,1%, что превышало целевой показатель в 13%, а коэффициент покрытия ликвидности составлял 144%. Как только была учтена поддержка центрального банка, коэффициент покрытия ликвидности подскочил до 190%, сигнализируя о том, что у банка было достаточно ликвидности, чтобы справиться с почти 60-дневным оттоком депозитов.

Курс акций и спред по кредитным дефолтным свопам подчеркивали большую степень стресса, но поддержка ликвидности была призвана разорвать рефлексивную обратную связь между восприятием банка рынком и его способностью работать. Credit Suisse уже потерял 37% своих депозитов в четвертом квартале прошлого года, в преддверии того, что произойдет в банке Силиконовой долины, но смог удержаться. Когда в этом месяце отток депозитов ускорился (согласно одному отчету, в день уходило 10 миллиардов швейцарских франков) и стало ясно, что при нынешней структуре группы они вряд ли вернутся, власти решили действовать.

Потому что в банковской сфере власти обладают абсолютной властью. И хотя свод правил, действовавший после 2008 года, был бесполезен в данном случае, учитывая коэффициенты банка, одна вещь, которую политики извлекли из последнего кризиса, заключается в том, что лучше разрешить ситуацию, чем мотаться от выходных к выходным.

Когда его спросили: “Кто несет ответственность за эту катастрофу?” Председатель Credit Suisse процитировал Twitter. “Прошлой осенью у нас был шторм в социальных сетях, и это имело огромные последствия – больше в секторе розничной торговли, чем в секторе оптовой торговли. И слишком многое становится слишком большим”, - сказал он. На самом деле это риск, о котором компания упоминает в своих ежегодных отчетах с 2021 года:

Неблагоприятная реклама или негативная информация в средствах массовой информации, размещенная в социальных сетях или иным образом, независимо от того, соответствует она действительности или нет, также могут оказать существенное негативное влияние на перспективы нашего бизнеса и финансовые результаты, причем этот риск может быть увеличен скоростью и распространенностью информации по этим каналам.

В конце концов, репутация Credit Suisse была настолько подорвана многолетним пренебрежением, что вкладчики начали обращать на это внимание. Для любого, у кого остались воспоминания об этом месте, это позор, но благодаря UBS, компания продолжает жить.