Хедж-фонд, Банк и брокер: Как все это связано?

Перевод статьи Марка Рубинштейна из Net Interest.

Оригинал статьи и многое другое вы найдете у меня в телеграмм-канале

https://t.me/holyfinance

Пятнадцать лет назад, когда финансовая система начала рушиться, я сидел за своим столом в самом сердце лондонского района хедж-фондов, пытаясь разобраться во всем этом.

К лету 2007 года кризис низкокачественных кредитов был уже в самом разгаре – ипотечные компании, такие как New Century, обанкротились, а инвесторы в ценные бумаги, обеспеченные их и чужими ипотечными кредитами, терпели убытки. Первоначально директивные органы считали эти проблемы изолированными. Бен Бернанке, председатель Федеральной резервной системы, заявил перед Конгрессом, что “влияние проблем на рынке низкокачественных кредитов на экономику в целом и финансовые рынки, по-видимому, будет сдержанным”. Несколько месяцев спустя он сказал: “По некоторым оценкам, потери, связанные с проблемами низкокачественных кредитов, составляют порядка 50-100 миллиардов долларов”.

Теперь мы, конечно, знаем, что низкокачественные кредиты были далеки от сдерживания. Во-первых, пара хедж-фондов обанкротилась. Bear Stearns с 2003 года управляла "фондом высококачественных структурированных кредитных стратегий" из своего подразделения по управлению активами, а в 2006 году добавила к нему "расширенный фонд" с более высоким уровнем заемных средств и повышенным риском. Активы фондов были довольно неликвидными – 60% фонда высокого класса составляли низкокачественные CDO, обеспеченные ипотекой, - и их менеджеры имели широкую свободу действий в отношении того, где их размещать. В апреле они отметили, что расширенный фонд снизился на 6,6%, но из-за того, что низкокачественные ценные бумаги находились в свободном падении, это не выдержало критики и позже было пересмотрено. “Здесь нет рынка… – 19% - это конец света”, - написал по электронной почте один из менеджеров в частном порядке, объявив при этом о падении стоимости фонда на 19% и замораживании выплат клиентам.

В течение следующих нескольких недель фонды продолжали терять в цене. Чтобы использовать свой расширенный фонд – даже высококлассный фонд - менеджеры Bear Stearns заняли у JPMorgan, Merrill Lynch и других под залог стоимости активов фондов. После того, как фонды заморозили выплаты, Merrill Lynch наложила арест на свое обеспечение и выбросила его на рынок, что привело к дальнейшему падению стоимости. Началась смертельная спираль. К июлю фонд высокого качества сократился на 91%, а расширенный фонд потерял всё. 31 июля оба подали заявления о банкротстве.

На июньском заседании управляющие Федеральной резервной системы сравнили ситуацию с крахом системы долгосрочного управления капиталом девятью годами ранее. “Эти ребята считались очень умными людьми, которые хорошо знали свое дело”, - заметил вице-председатель правления Тим Гайтнер. “Это просто хороший пример того, как мало можно знать в некотором смысле и как кредитное плечо влияет на вашу подверженность риску ликвидности. В данном случае люди просто не захотели дать им время осознать, какую ценность могут представлять эти позиции, и это просто естественное следствие использования рычагов (плечей) ”.

К этому времени начали падать и другие костяшки домино. IKB Deutsche Industriebank AG был немецким банком, основанным в 1924 году для поддержки средних предприятий кредитами, услугами на рынке капитала и консалтинговыми услугами. В начале 2000-х годов, стремясь получить больше прибыли, компания занялась “арбитражем ценных бумаг”. Она запустила забалансовую компанию под названием Rhineland, которая приобрела структурированный кредит, который она финансировала за счет выпуска менее дорогих коммерческих бумаг. К концу июня активы компании составляли 14 миллиардов евро, 95% из которых составляли CDO и CLO (обеспеченные кредитные обязательства).

Даже когда фонды Bear Stearns испытывали трудности, IKB напустил на себя храбрый вид. 20 июля банк опубликовал пресс-релиз, в котором подтвердил ожидания по прибыли за весь год “в свете позитивного начала 2007/2008 финансового года”. Но Рейнланд изо всех сил пытался разместить коммерческие бумаги у инвесторов, которые не хотели иметь ничего общего с ипотечными активами на его балансе. Неделю спустя Deutsche Bank закрыл свои кредитные линии; IKB был вынужден приостановить работу своего структурированного кредитного механизма, и его пришлось спасать.

Эпизод с IKB показал, что токсичные ипотечные активы скрываются в портфелях даже самых не склонных к риску инвесторов. С тех пор падали все – инвестиционные фонды, уцелевшие ипотечные кредиторы, банки, брокеры – вплоть до Lehman Brothers более года спустя.

В то время мне не удалось построить полную модель финансовой системы, но я увидел, что система была намного более взаимосвязанной, чем это казалось снаружи.

Хедж–фонды, банки, брокеры - все они связаны, и способ, которым они связаны, заключается в денежных потоках и обеспечении. В рамках всей системы денежные средства заимствуются, активы покупаются и используются в качестве обеспечения. Это трехуровневая система: активы, финансирование, обеспечение. Большую часть времени это работает гладко, но когда слои становятся слишком плотно сшитыми, проблемы могут возникнуть каскадом.

Что затрудняет понимание общей картины, так это то, что потоки денежных средств и обеспечения меняют форму по мере их перемещения по системе. Создатели ипотечных кредитов брали менее ликвидные жилищные кредиты и превращали их в более ликвидные ипотечные ценные бумаги. Структуры CDO взяли ипотечные ценные бумаги с более низким рейтингом и превратили их в транши с более высоким рейтингом. Рейнланд покупал транши CDO и выпускал коммерческие бумаги. Никто не следил за всем этим (меньше всего школьный округ Роббинсдейл в пригороде Миннеаполиса, который купил часть рейнландской газеты).

После кризиса эти взаимосвязи стали лучше поняты. Политики регулярно составляют их карту и внимательно относятся к признакам стресса. Центральные банки продемонстрировали готовность вмешаться, когда система начнет давать сбои, последний раз в марте 2020 года.

Так что я и представить себе не мог, что увижу повторение этих событий так скоро. Но за последние несколько недель они были повторены в криптоэкосистеме. Мы уже обсуждали здесь, как многие из тех же структур, которые развивались в традиционных финансовых услугах, были воспроизведены в крипте, иногда неосознанно. Похоже, это касается и уязвимостей тоже.

С одной стороны, недавние события в крипте помогают пролить больше света на события пятнадцатилетней давности. У каждого есть своя любимая теория причин финансового кризиса: низкие процентные ставки, государственная жилищная политика, неустойчивый спрос на кредиты, слабые стандарты андеррайтинга кредитов, смешанный государственный / частный мандат Fannie Mae и Freddie Mac, накопление Китаем долларовых резервов, провал финансового регулирования, роль рейтинговых агентств, рост теневой банковской системы, плохо продуманные схемы компенсации, левередж финансовых учреждений, учет на рынке, взаимосвязанность финансовых учреждений, восприятие "слишком большого, чтобы обанкротиться", короткие продажи (шорт) и так далее.

Но с тех пор мы наблюдали, как беспрепятственно развивается альтернативная финансовая система, и в итоге она оказалась в том же месте. Возможно, причиной является не какой-либо отдельный компонент системы; скорее, нестабильность является неотъемлемым свойством системы.

Криптопокалипсис

Итак, каковы ключевые события текущего крипто-кризиса?

Сначала пострадал хедж-фонд. Three Arrows Capital (3AC) - сингапурский хедж-фонд, специализирующийся на криптоактивах, основанный в 2012 году Кайлом Дэвисом и Су Чжу. По сообщениям, в апреле под управлением компании находилось активов на сумму более 3 миллиардов долларов. Фонд был сильно подвержен влиянию криптоактива Luna, и когда Luna рухнула, 3AC сильно пострадал. Компания подала заявление о банкротстве 1 июля.

Потом банк. Celsius Network LLC была создана в 2017 году для предоставления банковских услуг в криптоактивах. Компания утверждала, что у нее 1,7 миллиона розничных клиентов, а активы к декабрю прошлого года составили 24 миллиарда долларов. Его привлекательность для клиентов заключалась в высокой процентной ставке, которую он предлагал по депозитам – до 18% по некоторым криптовалютам и 7% по стейблкоинам. Его бизнес-модель изложена в иске, поданном связанной компанией против Celsius на этой неделе:

Как и банк, Celsius призван ответственно инвестировать эти средства, получать доход, выплачивать вкладчикам заработанные ими проценты и сохранять прибыль. Важно отметить, что если Celsius не сможет выгодно вложить средства вкладчиков в инвестиции, которые приносят больше, чем причитающиеся проценты, они будут работать в убыток. Однако центральное место в доверии потребителей занимает обещание, что по запросу Celsius располагает достаточными средствами для возврата депозитов в криптоактивах каждому из своих пользователей.

Но Celsius не инвестировал свои средства ответственно и 12 июня был вынужден прекратить вывод средств клиентами. Это взяло на себя целый ряд нехеджированных рисков со средствами клиентов:

- Риск изменения обменного курса. Согласно иску, Celsius имела огромные обязательства перед вкладчиками в эфире, но не поддерживала запасы ETH, равные этим обязательствам. Когда цены на эфир выросли в начале 2021 года, Celsius остался незащищенным. “Когда Джейсон Стоун покинул Celsius [в марте 2021 года], на балансе Celsius была дыра в 100-200 миллионов долларов, которую она не могла полностью объяснить или устранить”.

- Риск ликвидности. По данным FT, компания забрала эфир своих клиентов и заблокировала огромные суммы в новой версии валюты, которая предназначена для отслеживания 1:1, но стала менее ликвидной.

- Кредитный риск. The Wall Street Journal описывает практику кредитования с недостаточным обеспечением: Celsius требовал от бизнес-заемщиков вносить только 50% обеспечения по кредитам (а затем брал это обеспечение, чтобы занять больше денег для себя, совершенно другая история, в которой также есть отголоски глобального финансового кризиса).

Между тем, капитал, поддерживающий его баланс, был очень незначительным. По данным The Wall Street Journal, в 2021 году активы Celsius составляли 19 миллиардов долларов, а собственный капитал - примерно 1 миллиард долларов. Это дает ему коэффициент достаточности капитала чуть более 5%. Во времена финансового кризиса это было бы нормой для банка; сейчас это не так.

Цельсий также указывает на некоторые взаимосвязи внутри системы. По данным The Wall Street Journal, у него была кредитная линия на сумму до 1,1 миллиарда долларов от эмитента стейблкоинов Tether. Мы уже говорили здесь о Tether раньше. Между тем, сама Tether была ранним инвестором в Celsius, имея 7,8% акций по состоянию на прошлую весну.

Но если краха банка было недостаточно, теперь у нас есть еще и брокер. Voyager Digital была основана в 2018 году (скорость, с которой эти компании росли и падали, весьма примечательна). Его основные операции состоят из (i) брокерских услуг, (ii) кастодиальных услуг, с помощью которых клиенты получают проценты и другие вознаграждения за хранящиеся криптовалютные активы, и (iii) программ кредитования. Компания представила свои услуги розничным инвесторам.

Теоретически, "Вояджер" не должен был пострадать от турбулентности на крипторынках. Сама компания заявляет: “Поскольку Voyager является поставщиком брокерских услуг, доход которого напрямую не зависит от цены биткоина или любой другой криптовалюты, Voyager имеет ограниченную подверженность распродажам в масштабах всей отрасли”.

Но, как и другие до этого, Voyager не довольствовался просто тем, что делал свое дело, выступая в качестве агентского брокера, подбирая клиентов с контрагентами для облегчения их сделок. Нет, его целью был рост. В течение 2021 года число уникальных, верифицированных пользователей увеличилось со 160 000 до 3,2 миллиона. Это привлекло клиентов, предложив доходность активов, которые они хранят в Voyager. К марту 2022 года у них на платформе было активов на сумму 5,8 миллиарда долларов, по которым за предыдущие 12 месяцев они выплатили доход в размере 220 миллионов долларов. Но, имея всего 260 миллионов долларов брокерских сборов, чтобы покрыть доходность, Voyager пришлось создать другие источники дохода, и они расширили свою кредитную деятельность.

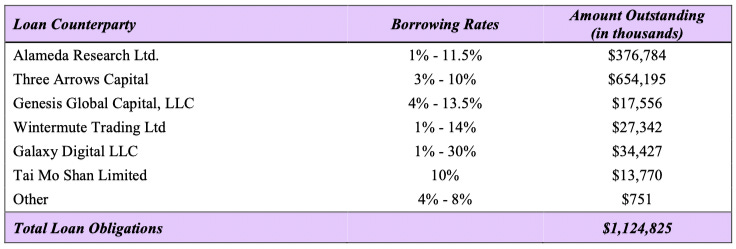

Проблема в том, что их кредитный портфель был очень сильно сконцентрирован. В период с марта 2021 по март 2022 года Voyager одолжил в общей сложности 5,15 миллиарда долларов всего девяти различным контрагентам. Их кредитование также не было достаточно обеспечено – по состоянию на март 2022 года заемщики разместили обеспечение в размере 227 миллионов долларов по кредитам на сумму 2,0 миллиарда долларов. “Но люди, которым мы даем взаймы, являются одними из крупнейших имен в отрасли”, - заявил генеральный директор компании во время своего майского звонка инвесторам.

А потом один из них – Three Arrows Capital – обанкротился. Сумма задолженности перед 3AC составляла 654 миллиона долларов, но по состоянию на конец марта собственный капитал Voyager составлял всего 258 миллионов долларов (что эквивалентно коэффициенту достаточности капитала 4,3%). “Вояджер” называет это "Криптопокалипсисом", но на самом деле это просто плохое управление рисками.

Обычно финансовые компании терпят неудачу скорее из-за нехватки ликвидности, чем из-за отсутствия платежеспособности. Здесь все не так. В первые дни после того, как Celsius ограничил вывод средств, у компании действительно возникли проблемы, которые она попыталась разрешить, договорившись о кредитной линии с Alameda и установив ограничение на вывод средств собственными клиентами. Но подтверждение того, что компания не получит свои деньги обратно от Three Arrows, сделало это спорным, и на этой неделе она подала заявление о защите от банкротства.

Как и в случае Celsius, ситуация показывает, насколько взаимосвязана криптоэкосистема. "Вояджер" был кредитором "Аламеды", а затем взял у "Аламеды" спасательный заем. Аламеда также является одним из крупнейших акционеров Voyager с долей более 9%.

Ситуация также привлекает внимание к вопросу страхования вкладов. "Вояджер" обманул своих клиентов в отношении защиты, предоставляемой страхованием вкладов. “В редком случае, если ваши средства в долларах США будут скомпрометированы из-за сбоя компании или нашего банковского партнера, вам гарантируется полное возмещение (до 250 000 долларов США)”, - заявила компания в 2019 году. Но, как известно выжившим после глобального финансового кризиса, страхование вкладов применяется только в том случае, если банк терпит крах – а банк Voyager, Metropolitan Commercial Bank, жив и здоров.

Вместо этого клиенты Voyager, 97% из которых имеют на своем счете менее 10 000 долларов, стали кредиторами в рамках процедуры банкротства. На данный момент им предлагается набор токенов, новые обыкновенные акции в реорганизованном Voyager и требование о любом возмещении по кредиту 3AC, но все это подлежит обсуждению.

Прошло 623 дня с тех пор, как банк в США обанкротился, поэтому, возможно, неудивительно, что люди забыли, что такое страхование вкладов. Ранее самый длительный период был непосредственно перед финансовым кризисом, когда страхование вкладов доказало свою эффективность. Потребовалось несколько предыдущих финансовых кризисов, чтобы была создана система страхования вкладов и Федеральная резервная система как поставщик ликвидности последней инстанции. Недавние события в криптоиндустрии являются подходящей рекламой их достоинств.