Что происходит?

Введение

На цену финансовых активов влияет огромное количество факторов, и все из них учесть просто невозможно. Но даже неполный набор данных может дать возможность провести собственный анализ ситуации для того, чтобы понять суть происходящего.

Эта статья разделена на "Главы", каждая из которых поможет приблизиться к сути происходящего.

Если очень обобщенно назвать силы, влияющие на цены на рынках, то их можно сгруппировать так:

- Политика

- Экономика

- Что сейчас заложено в цены активов (тут про тейк 3\14 что акции смотрят вверх, а облигации надеются на рецессию)

Что в итоге приведёт нас к понимаю:

4. Что это всё даёт? (куда смотреть, чтобы разобраться - рынок труда)

5. Что делать при различных изменениях тех данных, которые показаны в посте

Цель этой статьи - представить вам несколько сценариев, дать информацию о том, почему выбраны именно такие варианты и что, в конце концов, с ними делать.

1. Инфляция, ставки, ожидания

1. Политика ФРС стала менее ястребиной ?

Прошлой весной Федеральная резервная система перешла в кризисный режим из-за инфляции. В мае 2022 года председатель ФРС Джером Пауэлл впервые заявил, что экономическая “боль” может быть необходима для снижения инфляции. В июне ФРС повысила ставки на 75 базисных пунктов. В то время это было самое крупное однократное повышение ставки с 1994 года.

После нескольких месяцев сдерживания инфляции тон ФРС стал гораздо менее ястребиным 1 февраля, когда Пауэлл признал, что “впервые начался дезинфляционный процесс.“ А 22 марта ФРС просигнализировала о том, что конец повышения процентных ставок близок.

ФРС сохранила свой целевой диапазон ставки по федеральным фондам на уровне от 5% до 5,25%. Эта пауза наступила после 10 последовательных повышений процентных ставок с начала цикла повышения ставок в марте 2022 года.

Новость появилась после публикации во вторник отчета по индексу потребительских цен за май, который стал самым низким годовым показателем инфляции с марта 2021 года.

Последнее заседание, возможно - не конец цикла повышения ставок. В обновленном своде экономических прогнозов ФРС предполагаемая средняя ставка по федеральным фондам на конец 2023 года была пересмотрена в сторону повышения с 5,1% до 5,6%, подразумевая, что центральный банк видит необходимость еще в двух повышениях ставок к концу года.

2. Индикаторы состояния экономики

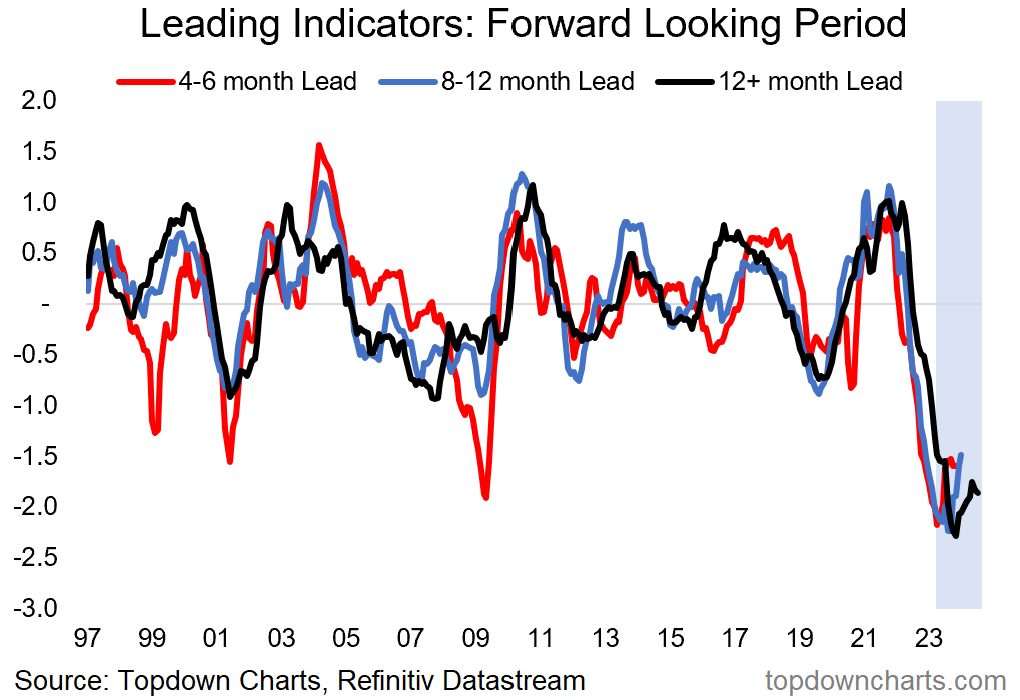

По последним данным, большинство из 20 опережающих индикаторов, по-прежнему указывают на рецессию. Противодействие ценовому давлению значительно уменьшилось (благодаря снижению цен на сырьевые товары), и некоторые краткосрочные показатели спроса отскочили от минимумов, но монетарные факторы и факторы, связанные с центральными банками, еще больше ухудшились (так как ожидается продолжение повышения ставок), указывая на монетарную стену, с которой столкнется мировая экономика во втором полугодии.

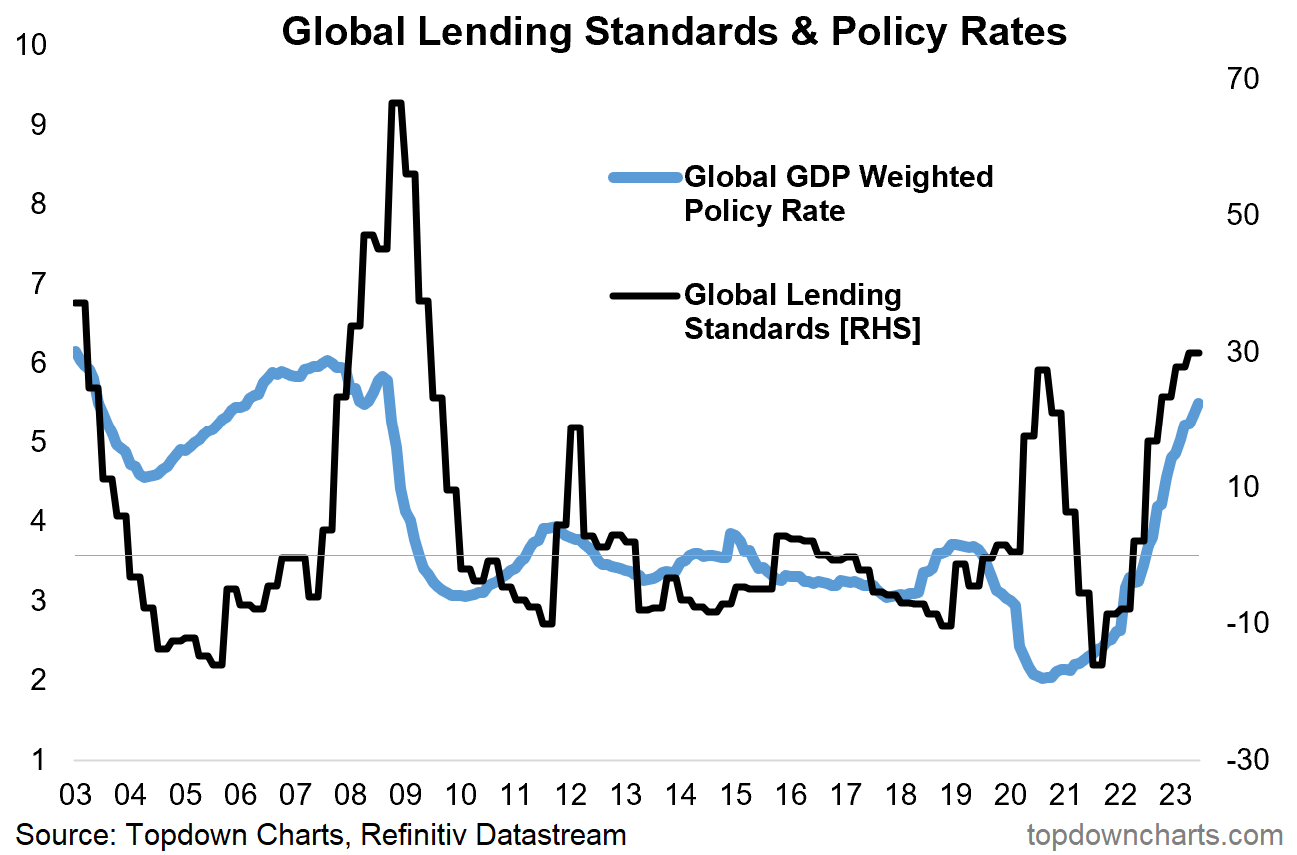

График снизу указывает на нормирование кредитования, и то, насколько ужесточились условия финансирования — банки становятся более жесткими и скупыми в своих решениях о кредитовании, и процентная ставка по этим кредитам сейчас намного выше.

Если мы действительно столкнемся с рецессией в этом году, это может стать последней каплей для некоторых из наиболее неустойчивых бизнес-моделей, которые возникли в мире нулевых процентных ставок, и кредитный стресс может стать ключевой проблемой.

И всё это не может не влиять на деятельность предприятий. Таким образом, можно видеть корреляцию между новыми заказами фирм и изменением цен S&P500.

Доходы корпораций с индексами деловой активности также пока что расходятся, но уверенно смотрят вниз (чего не скажешь о ценах на рынке ↑)

И все эти индикаторы и ожидания приводят нас к вероятности рецессии. Как можно видеть на графике ниже - консенсусные ожидания того, что рецессия наступит в течение 12 месяцев превышают 50%

Но все-таки, ожидается умеренно позитивный рост ВВП

Похоже, появляется сообщения о том, что экономика США и мировая экономика в целом, возможно, не в таком плохом состоянии, как принято считать.

Но контраргументом является глубоко перевернутая кривая доходности в США, на которой с 4 квартала 2022 года наблюдается более низкая долгосрочная доходность по сравнению с краткосрочными ставками. В последнее время в США не наблюдалось такой длительной инверсии кривой доходности без последующего перехода в рецессию (серые полосы), хотя часто наблюдается отставание.

Настроения потребителей и малого бизнеса падают по мере роста опасений по поводу инфляции, повышения процентных ставок и потенциальной рецессии. Эта тенденция может оказаться фактором снижения общей экономической активности.

А по рынку труда ситуация крайне неоднозначная. Он вроде бы стронг, но уже начинает потихоньку шевелиться. Сегодняшние ожидания относительно будущих условий на рынке труда ещё не имеют консенсуса, но самые популярные сценарии представлены ниже.

3. Что имеем в итоге?

Акции:

- Дорогие индексы (P/E = 20x)

- Ожидание дальнейшего ужесточения дкп - не на много, но уверенно.

- Падающие новые заказы, индексы деловой активности и снижающуюся прибыль.

В настоящее время индекс S&P 500 едва дотягивает до 4400. Т.е. P/E = 20x исторически завышен).

В нынешних условиях акции должны конкурировать с доходностью денежных средств ~5%. Рациональные инвесторы должны ожидать разумной компенсации за дополнительный риск, связанный с переводом денежных средств (премия за риск акций) в акции. Консервативно, давайте предположим, что премия за риск составляет около 300 базисных пунктов. Для этого потребуется предполагаемая общая доходность в размере 8% (в годовом исчислении).

Чтобы достичь такого рода совокупной доходности, индекс S&P 500 должен превзойти оценки аналитиков по росту прибыли на акцию И многократно увеличиться в течение двухлетнего периода. Однако исторически сложилось так, что рост доходов обычно приводит к сокращению мультипликаторов. Ниже сравниваются темпы роста прибыли S&P 500 (ось y) с изменениями коэффициента P/E индекса (ось x). Как правило, когда доходы растут, мультипликаторы падают.

Итог: Для того чтобы акции приносили достойную доходность — выше безрисковой ставки — прибыль должна соответствовать целям аналитиков, а мультипликаторы должны увеличиться ... С уже исторически повышенных уровней.

В цены на акции закладывается наилучший исход.

Облигации

Инвесторы в облигации стоят перед выбором: купить казначейские облигации сроком на 1 год под 5,2%, а затем снова купить их через 12 месяцев. Или купить 2-летние облигации под 4,4% годовых. Единственный вариант, при котором имеет смысл покупать сейчас 2-летние облигации, - это если вы ожидаете, что доходности по 1-летним облигациям упадут в течение следующих 12 месяцев на ~ 1,4% (как минимум). Это самое большое подразумеваемое падение за всю историю наблюдений.

Это расхождение делает выбор времени для рецессии главным вопросом, стоящим перед инвесторами.

4. Что это всё даёт?

Сектор жилья занимает центральное место в американской экономике и, из-за его чувствительности к процентным ставкам, должен стать надежным предварительным предупреждением о рецессии. Ниже показывается средняя динамика занятых в жилищном строительстве, ведущая к рецессии. В настоящее время в жилищном строительстве занято 932 тысячи человек.

Если рецессия всё же произойдёт, то снижение занятости в жилищном секторе будет выступать опережающим индикатором, который позволит отследить это заранее.

Как ситуация выглядит сейчас - показано на графике ниже.

И та же самая динамика, только показанная не на средних значениях, а по каждой рецессии отдельно

Приведенный ниже график еще раз подчеркивает, насколько важен сигнал о рецессии для дальнейшего движения рынка. Как правило, во время рецессии доходы компаний сокращаются на 10-15%. Нет ни одного случая, когда доходы оставались бы невредимыми. Кроме того, мультипликаторы сейчас расширяются, как будто худшее уже позади - к слову о дорогих индексах. Если нас действительно ждет рецессия, история говорит, что мультипликаторы сократятся вместе с доходами. На данный момент рынок явно рассчитывает на мягкую посадку.

5. Что с этим делать?

Следить за занятостью в строительстве, доходами, политикой и всем остальным, как и всегда!)

Как было показано в пункте 3 - Индексы сегодня очень дорогие, особенно для текущих условий неопределенности.

Но акции фактора Value сейчас относительно дешевы, особенно учитывая возможную рецессию. Графики ниже показывают, что: а) у них положительное соотношение риска к прибыли, б) они находятся на исторически дешевом уровне, но ситуация меняется во время рецессий и в) инсайдеры уже начали заносить деньги в XLP.

Вторая очевидная идея на случай рецессии - облигации.

Во время рецессии регулятор снижает ключевую ставку, создавая благоприятные условия для восстановления экономики. Как следствие, корпорации и государства занимают с более низкими процентами, доходность по предыдущим выпускам облигаций падает, а цена бумаг растет. Индекс деловой активности уже сегодня даёт сигнал для снижения доходностей...

А если вдруг действительно произойдет мягкая посадка, в которую так верит рынок акций, то тогда после данных будет понятно, достиг ли рынок дна - high beta / high risk активы стартуют первыми, как и всегда. Кто-то уже верит в этот сценарий.