Доллар останавливается тут.

Перевод статьи Research Affiliates

Больше переводов в моём телеграмм-канале

Ключевые моменты

- Циклы доллара США длительны. Самые последние выглядят необычно по сравнению с историей, что наводит на мысли о том, что недавнее изменение направления может быть более чем временным.

- В 2022 году повышение ставок ФРС было более агрессивным, чем у других центральных банков развитых стран. В условиях сохраняющейся высокой инфляции иностранные центральные банки, вероятно, ускорят темпы повышения своих ставок. Результатом должно стать ужесточение разницы в процентных ставках, что окажет давление на доллар США и, вероятно, продолжит откат, начавшийся в декабре 2022 года.

- Направление движения доллара является важным фактором при позиционировании портфеля из-за асимметричной зависимости между доходностью глобальных активов и ценой доллара США.

- В сценарии ослабления доллара нехеджированные иностранные акции и облигации не только обычно демонстрируют лучшие результаты, но и являются единственной статистически надежной относительной зависимостью, которую мы наблюдаем.

За последние два года мир стал свидетелем параболического укрепления доллара США по сравнению с его аналогами на развитых рынках. Укрепление доллара фактически началось сразу после мирового финансового кризиса как медленный методичный подъем, отмеченный как откатами, так и быстрыми подъемами. Но только прошлым летом более сильный доллар начал попадать в заголовки газет, когда пара USD/JPY достигла отметки 135 (135 иен = 1 доллар), а пара USD/EUR нарушила паритет. В начале 2023 года доллар откатился на 12% от своего максимума в сентябре 2022 года, но остается на 25% выше своих минимумов в начале последнего десятилетия. Является ли это временной передышкой, которая сменяется риск-офф рецессией, или на этом доллар остановится?

В 2022 году, в последнем цикле повышения процентных ставок, Федеральная резервная система лидировала по сравнению с другими крупными центральными банками развитых стран. В результате ФРС находится ближе к концу своего цикла повышения ставок, чем другие центральные банки. В частности, Банку Англии, Европейскому центральному банку и Банку Японии необходимо будет продолжать повышать ставки, чтобы справиться с инфляцией. Поэтому мы ожидаем, что разница в процентных ставках между Соединенными Штатами и другими развитыми странами в ближайшие месяцы и годы усилится, что приведет к откату доллара и ослаблению по отношению к его аналогам на развитых рынках. В этом сценарии нехеджированные иностранные акции и облигации не только обычно демонстрируют лучшие результаты, но и являются единственной статистически надежной относительной зависимостью, которую мы наблюдаем.

Цикл Доллара

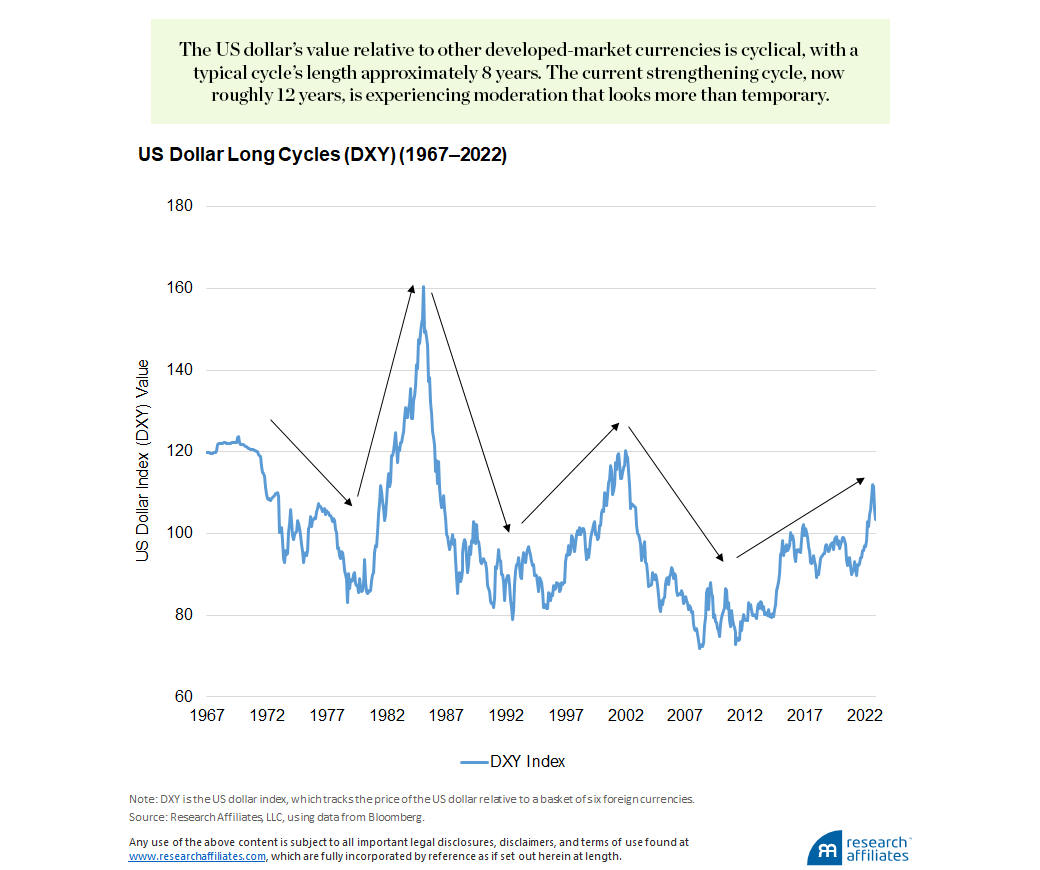

Давайте посмотрим на поведение DXY, индекса доллара США, который отслеживает цену доллара США по отношению к корзине из шести иностранных валют (евро, японская иена, британский фунт, канадский доллар, шведская крона и швейцарский франк). Самый последний восходящий тренд не является чем-то новым.

За всю историю DXY, которая начинается в 1967 году, мы заметили две вещи. Во-первых, курс доллара США по отношению к другим валютам развитых стран носит циклический характер, повышаясь и падая с течением времени. Эта взаимосвязь сильно отличается от поведения цен на основные активы, такие как индекс S&P 500, который имеет тенденцию к росту с течением времени, постоянно достигая новых максимумов. Это различие подчеркивает двухтактную динамику валютных индексов, которые представляют собой обмен одних и тех же вещей, одной валюты на другую, в отличие, например, от обмена одной валюты на акции компании.

Когда национальная валюта сильно колеблется в одном направлении (скажем, в отрицательном направлении), движение цен привлекает внимание к структурным проблемам в этой стране. Воздействие может быть негативным только для этой страны или для других стран, валюты которых укрепляются по отношению к слабеющей валюте. Если страна является небольшим глобальным торговым партнером, таким как Зимбабве, валютный коллапс, произошедший там с 2007 по 2009 год, только повредит местной экономике. Однако, если валюта принадлежит стране, которая является крупным игроком в мировой экономике, страна с укрепляющейся валютой испытывает двунаправленное воздействие (т.е. импорт дешевеет, но экспорт становится намного дороже).

Второе наблюдение, которое мы делаем, заключается в том, что ценовые циклы DXY, как правило, длятся около 8 лет. Самый последний цикл начался примерно в 2010 году. Это делает нынешнюю тенденцию к укреплению немного затянувшейся - примерно до 12 лет. Сила доллара, возможно, достигла своего циклического пика, и текущий откат является более чем временным.

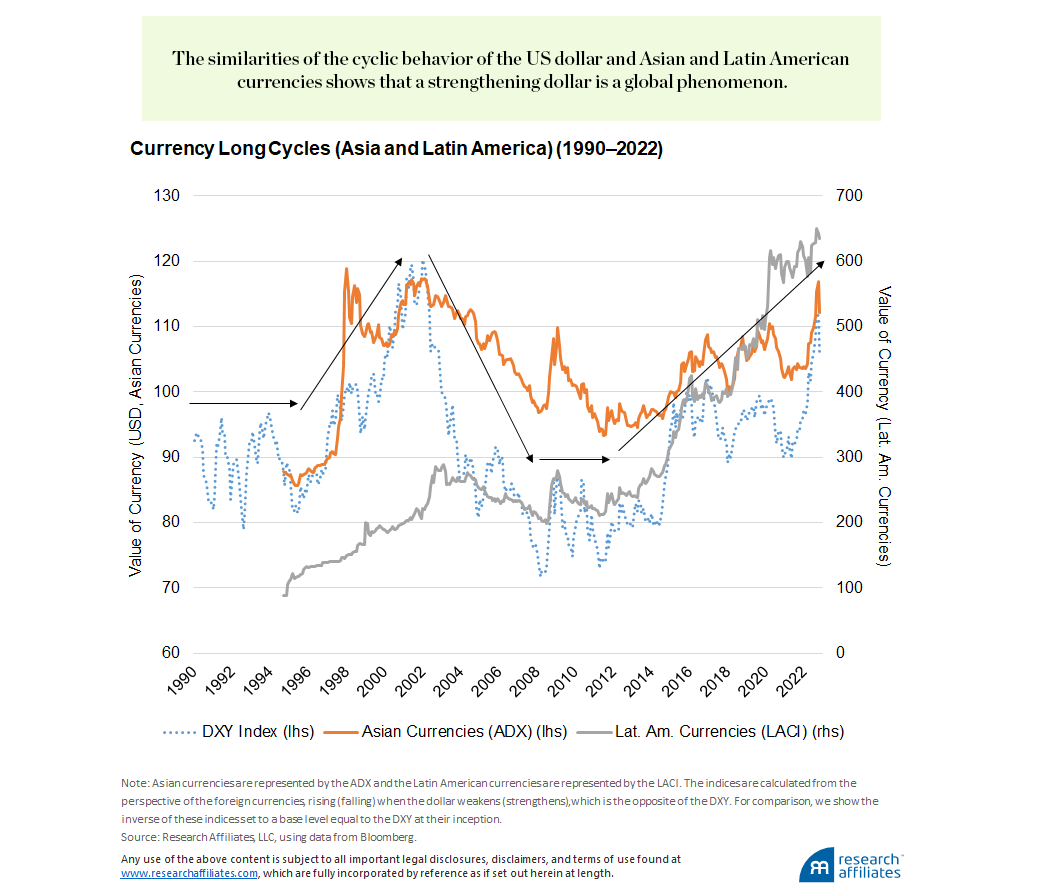

Мы наблюдаем аналогичную картину в валютах развивающихся стран Азии и Латинской Америки по отношению к доллару, когда анализируем индексы ADX и LACI соответственно. Хотя сроки не совсем совпадают, оба индекса показывают ослабление иностранных валют, начиная с начала 2010-х годов. Сходство с циклическим поведением DXY подчеркивает, что укрепление доллара является не региональным, а глобальным явлением.

Валютные факторы

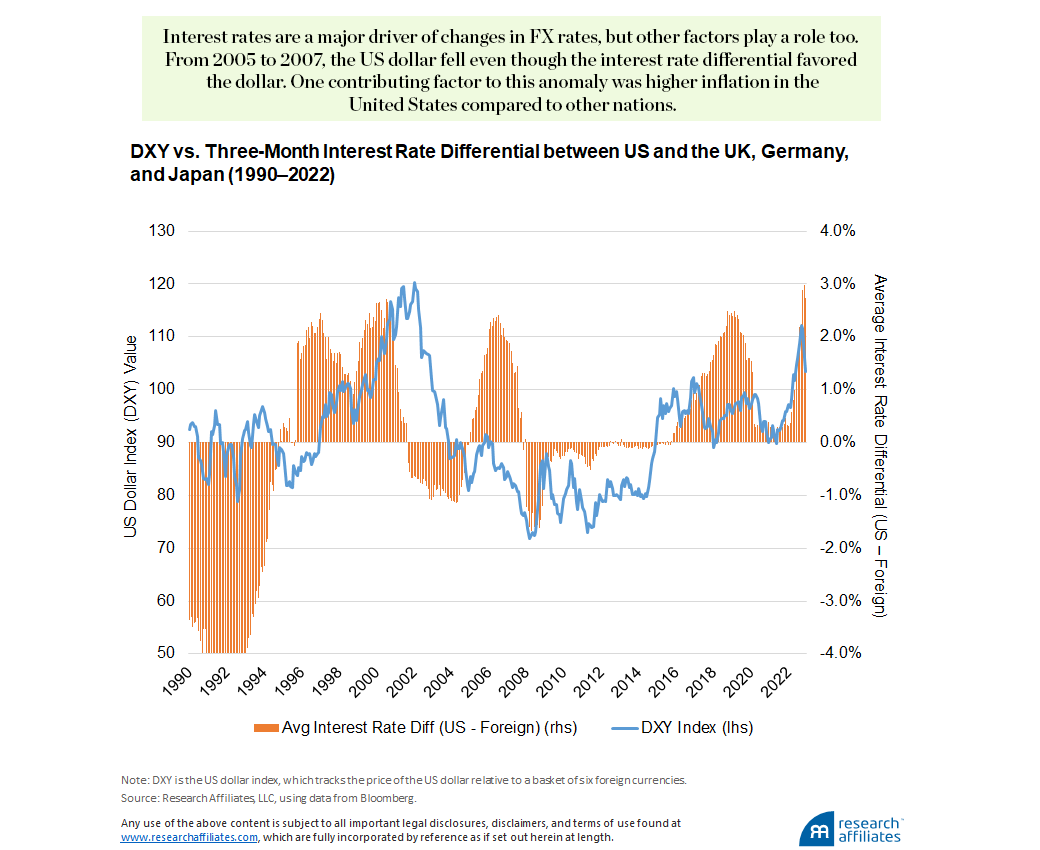

Как и все активы, иностранная валюта определяется динамикой спроса и предложения между валютными парами FX. На динамику спроса и предложения влияет целый ряд факторов. Финансовая теория, используя концепцию паритета процентных ставок, указывает на то, что изменения валютного курса между двумя валютами обусловлены относительными различиями в процентных ставках стран. Хотя паритет процентных ставок не соблюдается строго и постоянно, что приводит к возникновению глобальной валютной торговли "кэрри", более высокие процентные ставки действительно привлекают больше иностранных инвестиций по сравнению со странами с более низкими процентными ставками. Хотя валютные курсы не обновляются в режиме реального времени при изменении процентных ставок, они обновляются с течением времени, что приводит к резким сбоям в керри-трейдинге.

“Сила доллара, возможно, достигла своего циклического пика”.

Изменяющиеся во времени зависимости между опережением и запаздыванием могут затруднить использование процентных ставок в качестве временного сигнала для изменения валютных курсов. Тем не менее, даже простой график трехмесячных процентных ставок в США по отношению к одинаково взвешенной корзине трехмесячных ставок в Соединенном Королевстве, Германии и Японии показывает, что доллар растет, когда разница в ставках положительная (ставки в США выше), и падает, когда разница отрицательная (ставки в США значительно ниже). 2005-2007 годы являются очевидным исключением: процентные ставки в США росли, но доллар падал. Одно из объяснений того, что типичные отношения не соблюдаются, заключается в том, что инфляция в США в это время росла, особенно по сравнению с уровнем инфляции в Японии. Этот пример подчеркивает, что колебания валютных курсов являются результатом ряда взаимосвязанных и изменяющихся во времени факторов.

Помимо разницы в процентных ставках и инфляции, другими факторами, влияющими на оценку валюты по отношению к другой, являются относительный уровень долга стран, валютные резервы, стабильность центрального банка, а также доверие инвесторов к соответствующему центральному банку и торговым балансам. Например, в дополнение к мерам жесткой экономии, повышению налогов или дефолту, обычным способом для правительства страны справиться с высоким и растущим долгом является номинальное обесценивание валюты страны путем увеличения объема печати.

Эмиссия часто является единственным решением для стран, которые выпускают долговые обязательства в валюте другой страны, в основном стран с формирующимся рынком (ЕМ), которые выпускают долговые обязательства в долларах, евро и иенах. Для этих стран наращивание валютных резервов повышает их способность погашать свой долг без необходимости использовать свою собственную валюту для покупки валюты, в которой деноминирован их внешний долг. Во времена ограниченной ликвидности, если эти страны нуждаются в долларах США, мировой резервной валюте, они могут оказаться втянутыми в кризис, если не смогут их приобрести. По этой причине Федеральная резервная система поддерживает своп-линии с некоторыми странами для поставок долларов в кризисные периоды в попытке смягчить серьезность последствий для этих стран с формирующимся рынком.

Пришло время для разворота долларового тренда?

С нашей точки зрения, в начале 1 квартала 2023 года инфляция в США, похоже, достигла пика — по крайней мере, временно. Федеральная резервная система США опередила центральные банки других развитых стран в повышении процентных ставок в течение 2022 года. В результате инфляция, похоже, достигла пика, и ФРС, возможно, ближе к концу своего цикла повышения, чем другие центральные банки. Это не означает, что процентные ставки в США обязательно упадут в ближайшем будущем, хотя фьючерсные рынки фондов ФРС прогнозируют снижение ставок уже летом 2023 года или что инфляция будет быстро падать. Фактически, мы ожидаем, что инфляция останется высокой в ближайшем будущем, а средняя инфляция в течение следующего десятилетия составит около 4%.

Однако, что кажется совершенно очевидным, так это то, что иностранным центральным банкам, особенно Банку Англии, Европейскому центральному банку и Банку Японии (BOJ), необходимо продолжать повышать ставки, чтобы справиться с растущей инфляцией. В Великобритании процентные ставки в настоящее время находятся на уровне 3,4%, в то время как инфляция, или индекс розничных цен (RPI), составляет 14%. В Европе та же история: краткосрочные ставки в Германии составляют 1,6%, а инфляция составляет 10%. Даже в Японии, которая в течение многих лет боролась за то, чтобы избавиться от дефляционного режима, наблюдаются всплески инфляции. Падение курса иены на 20% с 2020 по 2022 год вынудило Банк Японии ослабить свою политику контроля кривой доходности, позволив доходности 10-летних JGB вырасти на 25 базисных пунктов.

“Мы ожидаем, что разница в процентных ставках между США и другими развитыми странами будет ужесточаться в ближайшие месяцы и годы, что приведет к продолжению снижения курса доллара”.

Контраст между ситуацией в Соединенных Штатах и их аналогах на развитых рынках указывает на то, что очень велика вероятность того, что разница в процентных ставках между США и этими странами в ближайшие месяцы и годы ужесточится. Следствием этого является вероятный откат доллара и ослабление по отношению к валютам этих стран. Может ли все пойти по-другому? Конечно. Глобальный экономический спад может привести к тому, что центральные банки прекратят свои циклы повышения ставок и изменят курс в сторону дешевых денег. В Соединенных Штатах, где инфляция, по крайней мере, кажется сдержанной по сравнению с другими странами, негативные последствия роста инфляции могут быть управляемыми по сравнению с другими странами. Если это так, то мы бы ожидали укрепления доллара. Хотя такой сценарий возможен, он не является нашим базовым вариантом. Учитывая неопределенность, связанную с курсом доллара, давайте рассмотрим последствия для наших портфелей роста и падения доллара.

Ослабление доллара? Покупать иностранные активы

Когда доллар укрепляется, логичным выводом является то, что активы, деноминированные в иностранной валюте, должны демонстрировать меньшие показатели по сравнению с их американскими аналогами, поскольку укрепление доллара создает настоящий встречный ветер. Мы также ожидаем падения цен на сырьевые товары по мере укрепления доллара, поскольку большинство основных сырьевых товаров по всему миру оцениваются в долларах. При прочих равных условиях укрепление доллара делает сырьевые товары более дорогими для стран, которые нуждаются в долларах для покупки продовольствия, энергии, металлов и т.д., что приводит к падению спроса. Обратное должно быть верно, когда доллар слабеет.

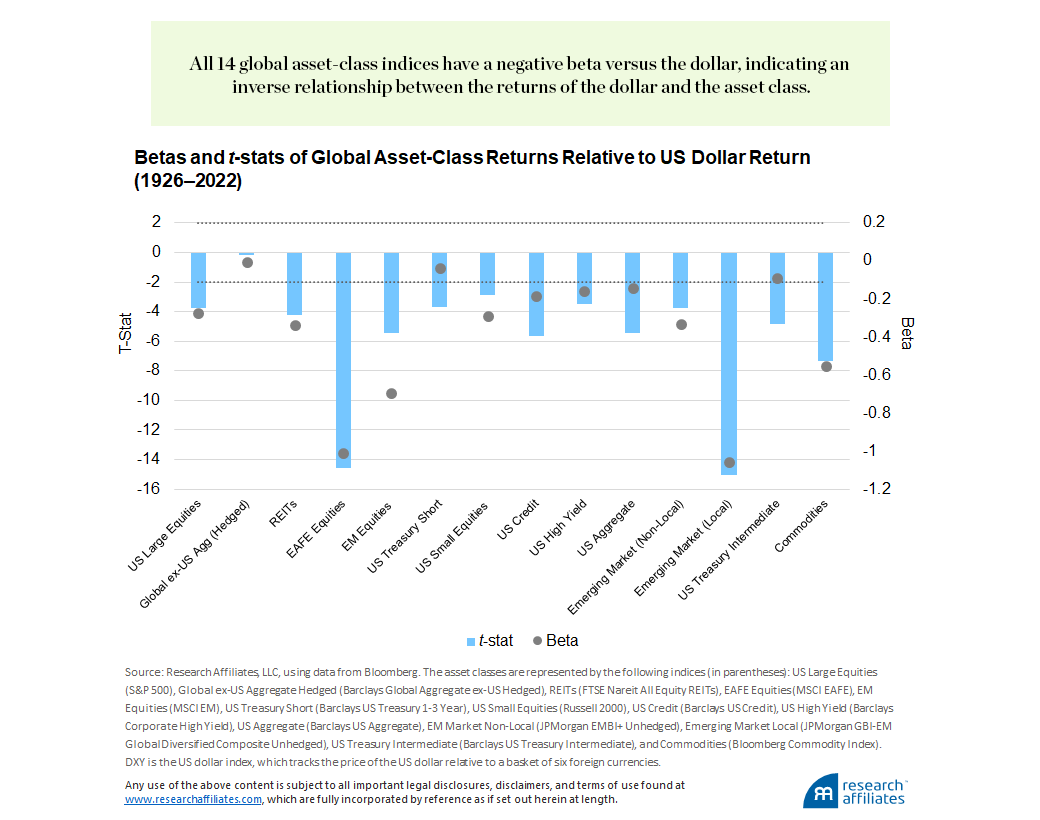

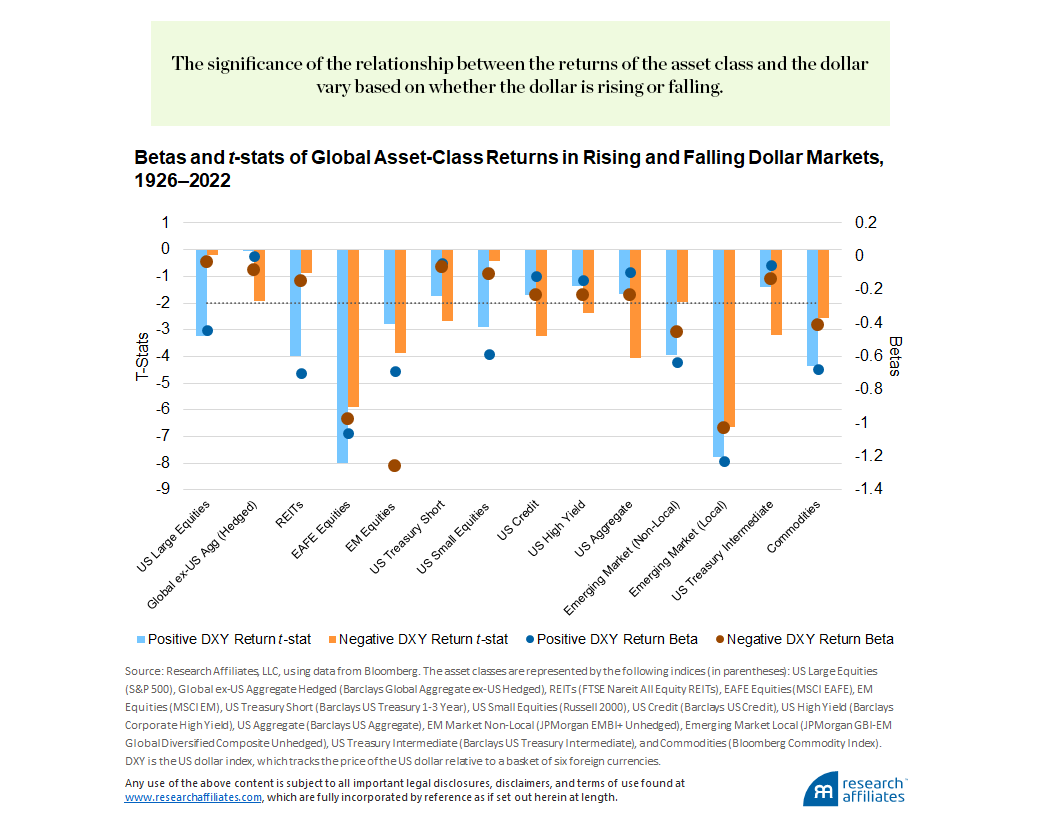

Мы проверяем эти предварительные значения с помощью простых регрессий ежемесячной доходности цен активов по сравнению с доходностью DXY за тот же месяц за период 1926-2022 гг. Мы рассматриваем широкий набор классов активов, представленных 14 основными индексами, которые включают акции и облигации США, иностранные акции и облигации развитых стран, иностранные акции и облигации развивающихся стран и сырьевые товары. Полученные результаты свидетельствуют о том, что они согласуются с нашими предыдущими оценками. Кроме того, мы находим некоторые потенциально удивительные результаты.

Каждый из 14 индексов имеет отрицательную бету, обратную зависимость между доходностью доллара и доходностью актива. По всем направлениям, за исключением хеджируемых облигаций развитых стран мира, предоставляемых Barclays Global Aggregate Ex US (hedged) Index, t-статистика беты очень значима и имеет значение меньше -2.

Отрицательная бета по иностранным акциям, представленные как MSCI EAFE, так и MSCI EM, а также по сырьевым товарам соответствуют нашим прогнозам. Интересно, однако, что даже американские активы, такие как S&P 500, имеют весьма значительные отрицательные бета-коэффициенты к изменениям курса доллара по отношению к иностранным валютам развитых стран.

Затем мы углубляемся, чтобы изучить взаимосвязь между доходностью доллара и доходностью актива, когда доллар растет и когда он падает. Мы делаем это, создавая два блока. Первая таблица содержит ежемесячную доходность каждого из 14 индексов за месяцы, когда доходность доллара была положительной, а вторая таблица содержит ежемесячную доходность индексов за месяцы, когда доходность доллара была отрицательной.

В нашем анализе мы снова наблюдаем отрицательные бета-значения для всех классов активов, указывающие на то, что, когда доллар растет, классы активов демонстрируют низкие показатели, а когда доллар падает, классы активов демонстрируют более высокие показатели. Таким образом, для всех 14 классов активов положительная доходность в долларах является отрицательным вкладом в доходность актива, а отрицательная доходность в долларах является положительным вкладом в актив.

Хотя общая тенденция одинакова для всех классов активов, мы отмечаем, что значимость взаимосвязи может варьироваться в зависимости от сценариев роста и падения доллара. Наиболее примечательно, что внутренние рисковые активы США, представленные S&P 500, FTSE Nareit All Equity REITS и Russell 2000, имеют статистически значимые бета—значения при росте доллара, но незначительные бета—значения (т.е. незначительное влияние на цены активов) при падении доллара. Это подчеркивает, что укрепление доллара также может быть связано с стремлением к безопасности и отсутствием глобальных рисков.

На самом базовом уровне эти результаты подразумевают, что при росте курса доллара инвесторы должны продавать все основные активы и просто хранить наличные деньги. Практически говоря, следование такому курсу поднимает две основные проблемы: 1) некоторые инвесторы не в состоянии держать большие суммы наличных, так что продажа всех активов нецелесообразна, и 2) для тех инвесторов, которые могут перевести часть своих портфелей в наличные, нам нужно больше знать об относительном позиционировании.

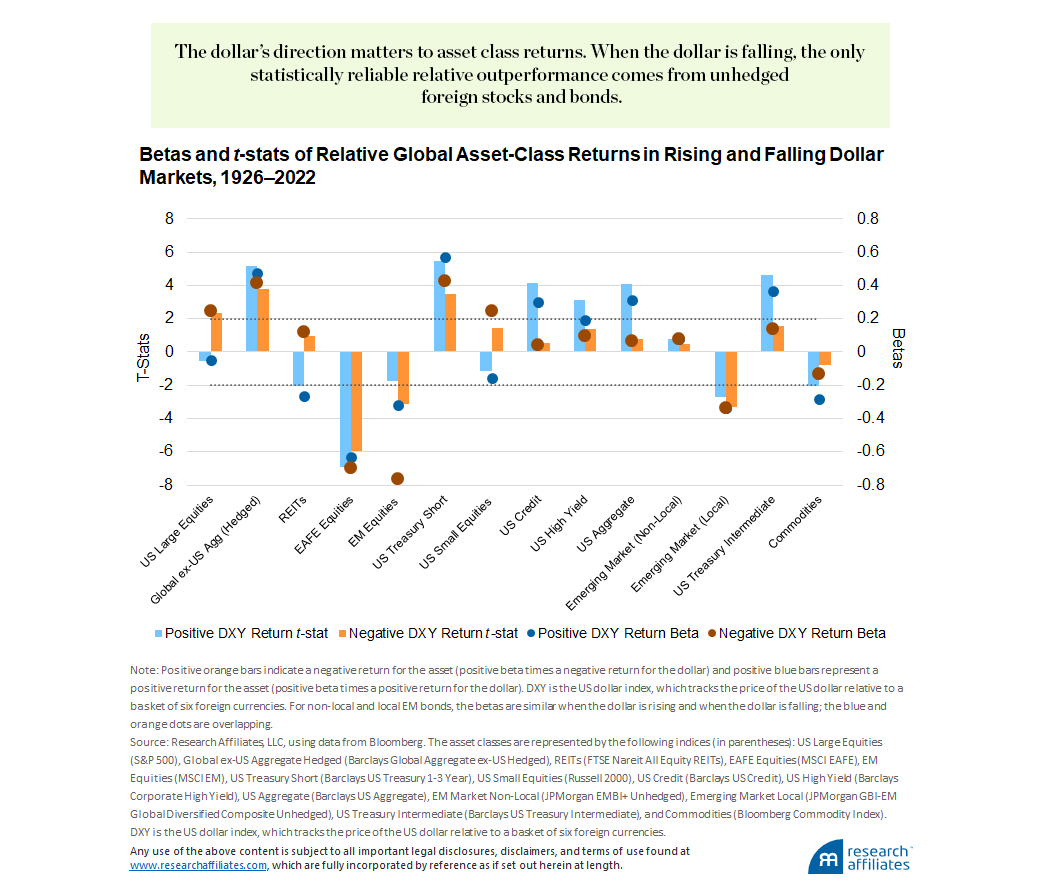

Чтобы получить представление о соответствующем относительном позиционировании, мы повторяем предыдущий регрессионный анализ, но на этот раз вместо изучения абсолютного значения доходности по классам активов за каждый месяц, мы вычитаем среднюю доходность по каждому месяцу, чтобы рассчитать доходность каждого класса активов по отношению к другим 13 классам активов в целом. Такой подход позволяет нам выявлять активы, которые демонстрировали более высокие или менее низкие показатели в среднем за каждый месяц, и дает представление об относительном расположении активов с учетом доходности доллара.

Как и в предыдущем анализе, мы разделяем доходность класса активов на две группы в течение месяцев, когда доходность доллара растет и когда она падает. Важно помнить о значении направления движения доллара. Относительный взгляд усиливает безрисковый характер укрепляющегося доллара.

В условиях укрепления доллара облигации превосходят другие классы активов, а сырьевые товары распродаются по сравнению с другими классами активов, но статистически значимыми темпами. Нехеджированные классы иностранных активов демонстрируют наихудшее относительное снижение производительности.

Когда доллар падает, единственным статистически достоверным относительным преимуществом являются нехеджированные иностранные акции и облигации.

Вывод

Сегодня инфляция в США, по-видимому, замедляется. Если это продолжится, цикл повышения ставок ФРС, скорее всего, замедлится. Но экономики других развитых стран все еще страдают от высокой инфляции, что требует от их центральных банков продолжать повышать ставки. Мы ожидаем, что результатом станет ужесточение разницы в процентных ставках и ускорение отката доллара. Результатом должен стать попутный ветер для нехеджированных иностранных активов.