Доходное поле экспериментов

В "Реальном DeFi" мы в основном сосредоточили внимание на легальных рисках и не очень высоких метриках использования протоколов, делая акцент на том, что централизованные стейблкоины вряд ли сдадут позиции при сходном уровне внимания властей. DeFi уже по-видимому находится в фазе самоподдерживающегося ажиотажа, что даёт основания для возникновения статей, подобных этой, состоящей наполовину из обсуждения цены токенов "управления" протоколами. Нет дыма без огня, интерес к ним подогревается вполне уважаемыми западными СМИ. Кроме этого, есть цифры, с которыми сложно спорить: за рекордную неделю вливания в DeFi составили 1 млрд.долл и увеличили общий объём средств в протоколах с 2 млрд. до 3 млрд., что превышает объём большинства централизованных стейблкоинов.

- Общая статистика https://defipulse.com/

- Доходность https://defipulse.com/income

- Обширное описание трёх моделей DeFi (протоколов)

Поиск ренты

Алекс Ларсен справедливо полагает, что проекты DeFi нашли способ извлечения прибыли из своей активности. В самом деле, парадокс идеи многих токенов ICO состоял в декларативной цели устранения посредников для распределения ресурсов или оказания услуг, и одновременном внедрении дополнительных шагов, таких как приобретение токенов, на пути к получению товара или услуги. Если бы их запуск был действительной целью ICO, они бы испытывали проблемы с выручкой либо их клиенты испытывали проблемы с конвертируемостью токенов. Историю одного шуточного эксперимента можно найти тут "Токенизируй это: хроника непопулярного эксперимента".

По мнению Ларсена:

- Монетарный премиум — не единственный способ извлечения ренты из активов (DeFi).

- Токены позволили развернуть новые протоколы DeFi.

Из вступления видно, что токены действительно демонстрируют уверенную динамику, при минимальном количестве пользователей. Дополнительным способом стимулирования обладателей токенов "управления" протоколами являются механики сжигания токенов, т.е. увеличения силы голоса текущих держателей, против тех, кто решил продать часть доли. Протоколы напрямую работают с денежными единицами основного протокола и это даёт им безграничную возможность извлечения денег через различные комиссии.

Пример Ларсена: с декабря 2018, провайдеры ликвидности Synthetix генерировали $8.7M комиссий на $1.6 млрд. всего торгового объёма. SNX торгуется на Coinone, Poloniex, Uniswap и других небольших биржах с ограниченным объёмом (<$10M в день). Протоколы DeFi уже на протяжении 2 лет используют в основном небольшие биржи (подкаст с основателем Maker от февраля 2018). Два года назад это обосновывалось необходимостью тестирования инфраструктуры, но, скорее всего, причина в присущей алгоритмическим стейблкоинам слабой ликвидности и технических ограничениях (подробнее. "On The (in)Stability of Stablecoins").

Торговые объёмы

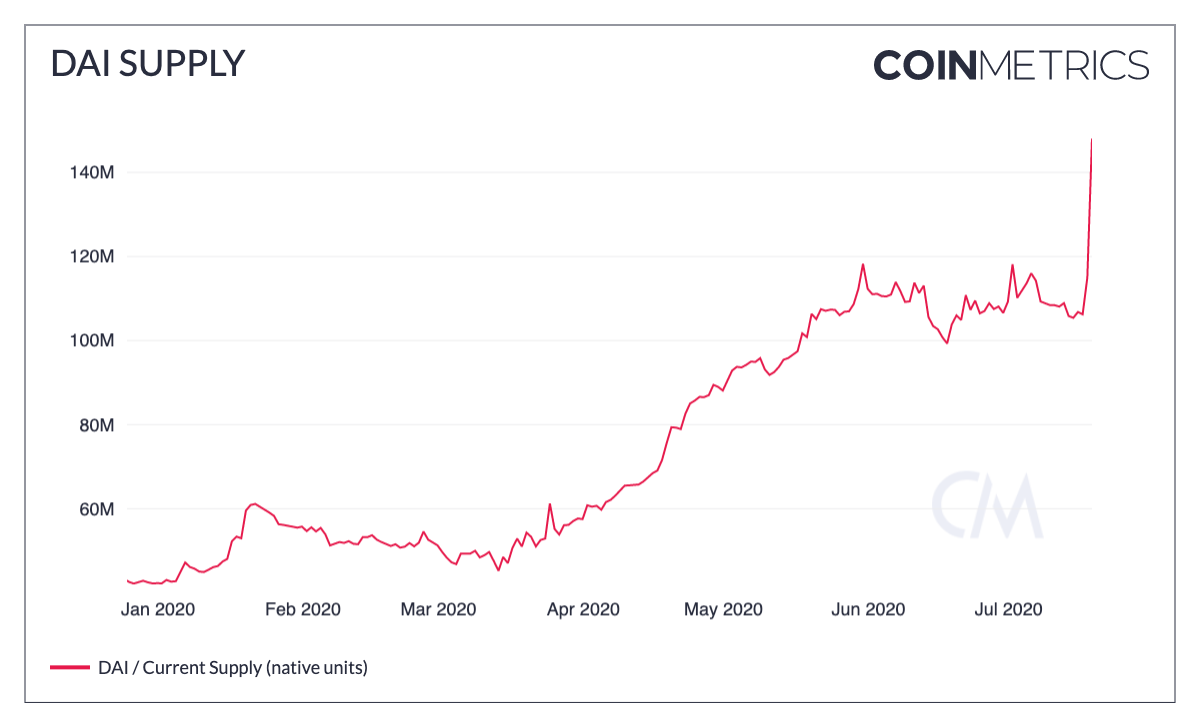

Фальсификация объёмов на криптобиржах — это являение распространённое. Объём залоговых средств, кредитных обязательств, или проще говоря, выпущенных "стейблкоинов" в протоколах DeFi часто приводится как одна из важных метрик роста. Регистрация транзакций в публичном леджере позволяет создать впечатление прозрачности и честности. Могут ли игроки рынка фальсифицировать эти данные?

Авторы препринта "Attacking the DeFi Ecosystem with Flash Loansfor Fun and Profit" прямо утверждают, что одна из разрекламированных технологий DeFi, flash loan может быть прямо использована для генерации дополнительных объёмов, т.е. wash trading, практикующегося большинством централизованных криптобирж. Комиссии в DeFi не могут запрещать деятельность, связанную с фальсификацией объёмов: управление протоколом может быть сосредоточено в руках небольшой группы заинтересованных лиц, которые будут собирать эти комиссии. Против этого, майнеры в Proof-of-Work не могут искуственно наращивать объёмы транзакций, поскольку никто не знает наверняка, кто сгенерирует следующий блок. DeFi работает по другому и это связано также с получением ренты от запуска и поддержки протокола.

Максимальная оценка активных дневных пользователей в DeFi равна порядка 7000. Consensys открыто признаёт, что эта цифра может включать двойной счёт. Несмотря на то, что структура Ethereum делает удобной использование одной пары ключей и одного адреса для всех операций с токенами, использование нескольких аккаунтов может быть разумно и оправдано условиями менеджмента и безопасности, поэтому эту цифру можно было бы смело делить пропорционально количеству наиболее активных протоколов. Интересный факт от Coinmetrics: усиление активности DeFi привело к снижению укникальных активных адресов ETH (7-дневное осреднение), что говорит о нисходящей динамике использования не-DeFi приложений: различных лотерей, игр и уникальных токенов.

Валовые объёмы

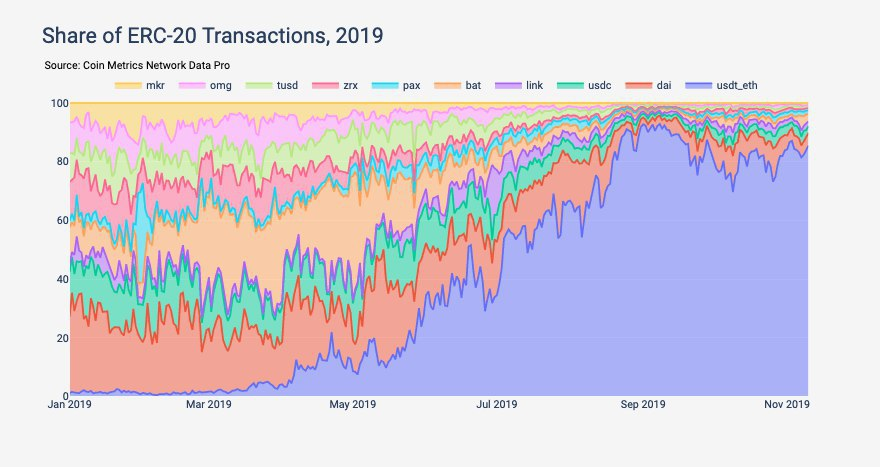

Bitcoin и Ethereum вместе преодолевают отметку в $1.3 триллиона объёма осуществлённых транзакций. Токены Ethereum по суммарным оборотам превысили обороты блокчейна Bitcoin!

Можно предположить, что Ethereum наконец оставил позади (устаревший) Биткоин, но само применение метрики ошибочно. Незадолго до "хайпа" DeFi, крупная доля всего объёма Tether обращалась в виде ERC-20 токена. Если учесть, что пропускная способность Ethereum ограничена, будет ли ограничен валовый объём токенов, если они будут представлять собой стейблкоины? Ответ очевиден, он вряд ли будет превышать весь объём обязательств компаний, выпускающих стейблкоины.

Метрика валового объёма связана с ценой на волатильные токены и фиксированным объём обязательств в случае стабильных токенов. Поэтому она может стать не релевантной в случае движения цены на этеры или биткоины вниз или вверх. И если это самоочевидный вывод, то вторая особенность валовых объёмов менее очевидна.

Снижение использования протокола Omni, который полностью работает поверх Биткоина, было вызвано переходом Tether на Ethereum. Это в целом положительно сказалось на пользователях Биткоина, поскольку снизило комиссии для них. К 2020 году в планах Tether появилась эмиссия на сайдчейне Liquid, и поддержка Ligthning на Liquid, т.е. уже своеобразная технология третьего уровня поверх сайдчейна второго уровня. Liquid — федеративный сайдчейн, из которого невозможно вывести активы, но который работает на совместимой с Биткоином инфраструктуре и поддерживает конфиденциальные транзакции. Для Tether это может иметь смысл, поскольку его токены — это гарантии. Работая на Liquid Tether может эффективно разгрузить как Биткоин, так и Ethereum, в котором ему уже может быть тесно из-за наличия DeFi. В таком случае объёмы Tether в Liquid будут иррелевантны объёмам всех токенов (Биткоина и Омни) на основном блокчейне, т.е. эффективные технологии масштабирования делают бессмысленной метрику валовых объёмов. А конфиденциальные транзакции делают вообще затруднительным такие подсчёты в Liquid. Но на сегодня эта метрика является одним из пунктов двойных стандартов, которые применяются при сравнении полезности Ethereum и Bitcoin.

Риск посредника

Tether является классическим примером токенизации обязательств (см. Tether и Стрейзанд Эффект) и поэтому он объект частой критики из-за непрозрачности банковской системы в целом. Установить действительно ли банк в Панаме имеет 100% обеспечение выпущенных токенов может только ограниченный круг лиц — аудиторов и все участники рынка не имеют другого выхода, кроме как доверять им. Это называется риском контрагента или посредника. Практически любой подкаст DeFi начинается а определения этого риска. Затем происходит крайне интересная вещь, адвокаты DeFi начинают выдвигать идеи токенизации обязательств, которые могут быть ещё менее подвержены аудиту, чем счета в банке. Например, Rune Christensen прямо заявлял о планах выпуска токенов Maker гарантирующих акции и даже золото. Увы, на сегодня Digix DAO, который он упомянул, уже не существует.

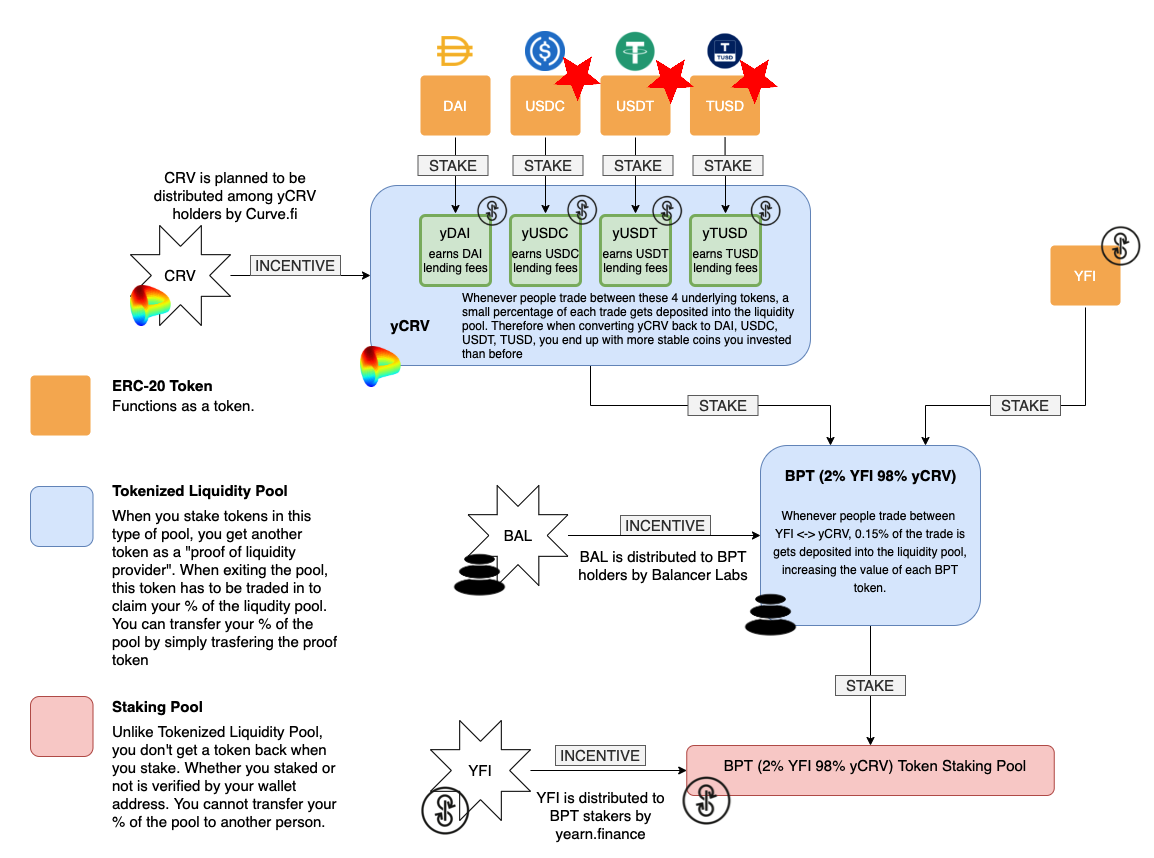

Cхема взята из твита. Можно понять почему протокол кредитования хотел бы использовать рискованные токены: это огромная рыночная ликвидность. Мы полагаем, что она обязательно должна присуствовать: они являются важным элементом поиска рыночной цены как для Ethereum, так и для Bitcoin. Сложно представить, как бы мог функционировать рынок, если бы его участники не получали внешний сигнал со стороны "фиатного мира", который выражается в генерации таких обязательств как USDC, USDT и т.д. Помимо этого фактора, есть явная экономия от масштаба и работающие механизмы репутации, которые могут разрушить только внешние правительственные меры.

Масштабируемость

Наравне с обсуждением роста "кредитования" в DeFi обсуждаются также возросшие комиссии Ethereum на запуск контрактов (ссылка ниже, также здесь).

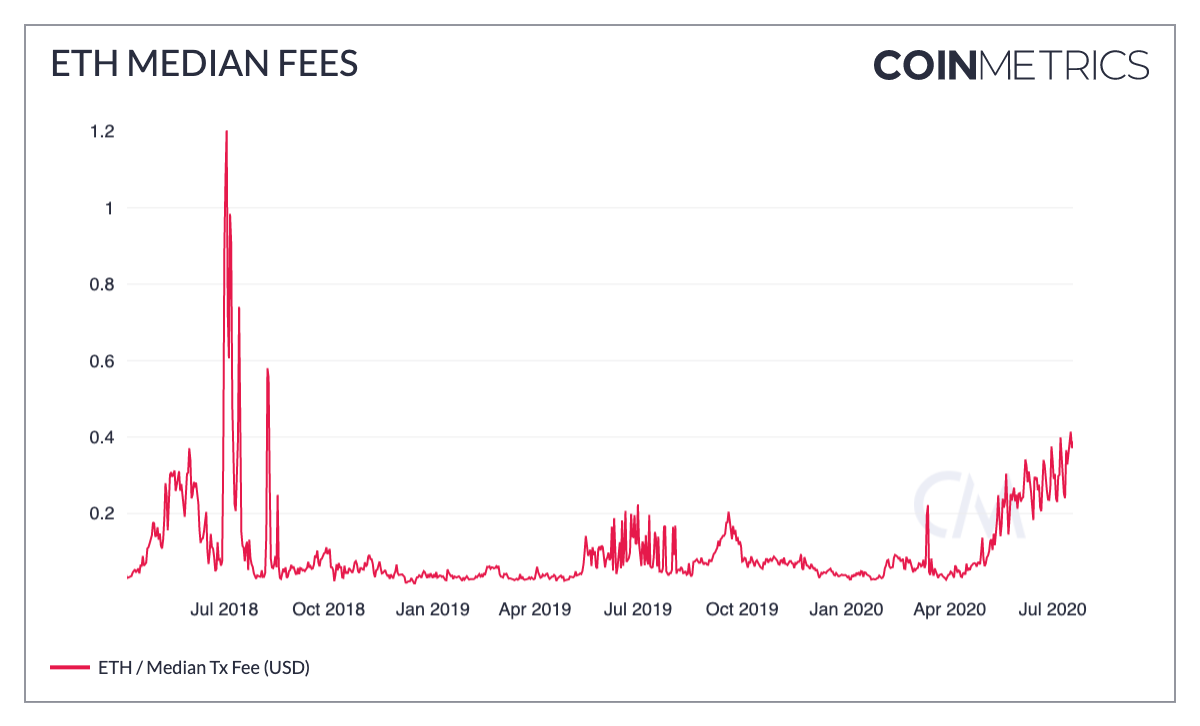

Coinmetrics приводит историческую динамику по которой видно, что DeFi действительно способоствовал существенному росту комиссий и это характеризуется устойчивым трендом. Пики, вызванные активностью стейблкоин токенов, остались позади. Coinmetrics в целом положительно оценивает возрастание комиссий в сети — они вытесняют менее эффективное использование ограниченной пропускной способности и поддерживают майнеров.

Мы не станем заострять внимание на том, хорошо это или плохо, иметь высокие комиссии в сети, однако в происходящих событиях есть один интересный момент, третья особенность применения двойных стандартов: многие в Ethereum поддерживали движение "больших блоков" в Биткоине в 2017 году и аргументировали это недостаточно производительным дизайном протокола. К 2020 году устаревший Биткоин имеет набор работающих технологий, готовых к более широкой адаптации (Liquid и Lightning Network, прежде всего), в то время как Ethereum собирается кардинально обновить протокол, попеременно испытывая периоды пиковых комиссий то из-за ERC-20 токенов и действующих финансовых пирамид, то вследствие разработки вычислительно сложных контрактов, которые должны выполняться на всех узлах сети.

DeFi работает в основном на малых биржах, но уже сейчас индивидуальные пользователи не могут осуществить свои транзакции из-за их стоимости, или их рентабельность сомнительна (например доход в месяц 60 долл., против стоимости транзакции в 40 долл.), что произойдёт далее? Скорее всего необходимые капитальные затраты привидут к централизации использования протоколов. Централизованные биржи — это оффчейн банки по своей сути. Они во-первых смогут рационализировать использование блокчейна, во-вторых, сэкономить для индивидуальных пользователей. Но это открывает вопрос, где в таких финансах словово "децентрализованный"?

Безопасность

Переход на Ethereum 2.0 также влечёт за собой возможные проблемы безопасности: никогда ещё Proof-of-Stake не применялся на блокчейне с подобным объёмом рынка, предыдущие решения просто не могли вырасти до такого размера, в том числе из-за взломов. Премия в 5000$ за взлом тестнета может выглядеть соблазнительной, но если Ethereum ждёт хардфорк, может быть информация об уязвимостях будет стоить больше после него?

Рассмотрим протоколы под иным углом, и с точки зрения пользователя. В Ethereum способы разработки "смарт-контрактов" действительно не ограничены. Эмиссия токенов через залог может быть действительно осуществлена так, что правило самосуверенности, т.е. принадлежности средств, как залоговых, так и выпущенных токенов, может соблюдаться для держателей приватного и публичного ключа. Другим компонентом является знание о том, что контракт завершился корректно и его результат соответствует результатам исполнения для других участников сети.

Мир Биткоина учитывает в критерии суверенности также поддержку и работу с полным узлом сети, таким узлом, который содержит весь блокчейн Биткоина. Это ограничение очень трудно соблюсти в Ethereum из-за требований высокой пропускной способности и требований к оборудованию полного узла (не говоря про "архивную" ноду). Работая со своим полным узлом, пользователь всегда получает объективную информацию о состоянии внешней сети, пользователи DeFi чаще всего получают информацию от обозревателя Etherscan, с сайтов протоколов DeFi, либо, если они скорее разработчики, через API Infura. Правда, мы ещё не наблюдали атак, связанных с этой стороной инфраструктуры DeFi.

Все известные атаки использовали не уязвимости, а скорее незадокументированные возможности смарт-контрактов. Это выдвигает одно условие безопасного использования смарт-контракта или протокола DeFi — необходим широкий аудит. Некоторые протоколы его проводят, и может быть, их искреннее намерение протестировать протоколы в рабочем режиме — настоящая причина первоочередного подключения к малым биржам.

Другим парадоксом безопасности является то, что переиспользование открытого кода контракта может быть сигналом опасности. Рассмотрим протокол А, созданный в оригинале компанией Алисы. Этот протокол был скопирован, в виде протокола Б, Бобом. Алиса потратила капитал на маркетинг и аудит своего протокола, она не заинтересована в том, чтобы компрометировать собственный протокол. Боб просто получил готовый код, который выполняет некую функцию, полезную для пользователей Алисы. Но Боб на самом деле хочет похитить средства, если не всех пользователей, то хотя бы тех, кто ему доверится. Он может даже использовать внешние шильдики аудита, проведённого Алисой, и слегка модифицирует код. После этого диапазон возможных исходов для пользователя Карен может быть крайне не однозначным. Для Боба было гораздо проще похитить код и разработать незадокументированные возможности и может быть он даже может как-то повлиять на метрики протокола. Для Карен единственной возможностью принять верное решение, о котором она не пожажалеет, будет самостоятельный аудит обоих протоколов. Парадокс в общем следует из того, что смарт-контракты управляют огромными суммами и то же самое может быть справедливо и для Биткоина, только сообщество Биткоина сосредоточено на формировании безотказного программного обеспечения с максимальной обратной совместимостью и "оссификацию" протокола, т.е. его стабилизацию и неизменность в конечном счёте.

Hasu написал отличное исследование о проекте Oyster Pearl. Он рассказал как основатель смог обмануть разработчиков и инвесторов путём закладки особого кода в смарт-контракт ICO компании. Ценность разобранного примера в том, что он показывает уязвимость любого проекта, в котором смарт-контракт или система смарт-контрактов связаны с одним ключом (лицом), играющим критическую роль. Oyster Pearl был одним из многих, и уже в прошлом, но признаки его структуры по мнению Hasu наблюдаются у следующих крупных проектов:

- Compound: Ameen Soleimani отмечает, что если приватный ключ администратор скомпрометирован, все деньги на платформе могут быть выведены.

- Maker: Micah Zoltu отмечает, что некто, удерживающий 40 000 MKR может украсть весь совокупный залог в ETH в системе.

- Dydx: пользователи указывают, что принудительная миграция пользователей Dydx с Single-Collateral Dai (SAI) к Multi-Collateral Dai (DAI) подразумевает, что все деньги в кастодиальном хранении, поскольку балансы могут быть конвертированы в новый токен, если Dydx этого захочет.

Интересно, что Ameen Soleimani — CEO dForce — клона Compound, который стал жертвой () хакеров в апреле 2020. Детали атаки нам не ясны, но известно что потери оцениваются примерно в 25 млн.долл. США.

Проблема Оракула

Идея протоколов DeFi — это ликвидация посреднического риска за счёт выпуска новых токенов под залог нативных токенов блокчейнов, т.е. предполагается, что всегда сохраняется возможность разрешения конфликта и возмещения стоимости активов через залог, который обычно в 1.5-2 раза превышает эмиссию обязательств на текущий момент. Переменной в этом уравнении является цена на актив (Etherum или Bitcoin, или любой другой "криптоактив"). Цена на актив — это внешняя информация относительно любого протокола. И здесь возникает проблема оракула. Она может быть решена разными способами, в случае использования доверенного источника информации, например ФРС, можно наверное её не рассматривать вовсе. "Децентрализованный" способ подразумевает механизмы "управления", это значит, что информация о внешней цене может контролироваться управляющими участниками протокола и те, кто предположительно лгут, могут быть наказаны внутренними методами.

Но так ли устойчивы схемы "управления"? Известен захват протокола Steam акторами TRON. В Ethereum мы пока не знали таких примеров, но возможно всё ещё впереди: в переходе на Proof-of-Stake и новых хард-форках могут быть заинтересованы не все (мы не отслеживаем это). Биткоин реализует технологии улучшения и масштабирования типа Taproot через софт-форк и это часть идеологии обратной совместимости и минимального вмешательства в работу децентрализованного протокола. Вероятно, микромодели конфликтов в механизмах управления возможны и в протоколах DeFi, поскольку они управляют деньгами напрямую и это могло бы быть связано с манипуляцией залоговыми средствами или критическими параметрами протокола.

Авторы The Decentralized Financial Crisis: Attacking DeFi исследуют слабости протоколов DeFi и в числе первых называют внешние ценовые шоки (12 марта 2020, уже происходило). Такой шок может быть "объективным" или рукотворным, по причинам, описанным выше. Авторы описывают также атаки которые могут привести к ликвидации 0.5 млрд. долл. залоговых средств или "атаки", проводимые в 2 транзакции, которые могут стоить от 145М до 246М USD.

Сама концепция "цены" на Bitcoin является спорной. Что если на самом деле рынок пытается найти не "справедливую" цену на Биткоин, а ищет справедливую цену на доллар США, выраженную в биткоинах?

Что можно сказать про "стейблкоины" и их цену в данном случае, если их "оракул" находится в ФРС или Китайской коммунистической партии, которая реально устанавливает курс юаня декретом?!

Вывод

Мы оставили за скобками специфическое всеобщее возбуждение адвокатов DeFi в контексте "трейдинга". В конечном итоге для них наверное не имеет действительной разницы где они хранят Этеры, на централизованной бирже, или внутри состояния смарт-контракта. По ряду причин мы считаем что оба варианта несут в себе риски, и если в случае кастодиального хранения они давно известны с времён MtGox, то в случае смарт-контракта они на самом деле не прозрачны. Кто обновляет смарт-контракт DeFi?

Aleks Larsen утверждает:

Эти новые активы — мечта финансового аналитика: прорывные, в стадии венчурного финансирования, с балансами в реальном времени и входящими потоками, которые начинают получать развитие. Хорошее исследование может привести к альфа-версии (экономическое, вероятно, прим. переводчика)

Где ещё, в какой реальной экономике, могут использоваться токены Maker? Какой булочник будет иметь время и возможности для того, чтобы разобраться в разных протоколах, чтобы получить стейблкоины в залог этеров, которых у него нет? Какому онлайн-покупателю может быть интересно сначала купить стейблкоин Maker, со своей карты, чтобы потом купить на Амазоне пару кроссовок? Практически, ответов на эти вопросы нет. Протоколы DeFi ещё сложнее, чем переход с Coinbase к использованию своего кошелька и полного узла.

DeFi однозначно полезен для цены Ethereum, излишки Ethereum извлекаются с рынка и идут вероятно в сторону криптобирж.

В глобальной схеме вещей, всё движение вокруг DeFi видимо служит хорошую службу Биткоину. Протоколы DeFi не могут жить сами по себе, они питаются внешней информацией, которая происходит вне этих протоколов на OTC рынках и крупных централизованных биржах. Мы можем рассматривать их как трансформацию ETH, его изъятие с обращения на криптобиржах, через избыточные капитальные затраты на залоги, в новую форму, условно пригодную для торговли против укрепления Биткоина, чьи монеты утекают с бирж в долгосрочное хранение. Такое хранение может быть возможно только когда люди распоряжаются активами на предъявителя, имеющими свойство редкости, в течение длительного времени.

Поддержите автора! Шлите ваши 5555 сатоши, используя эту LNURL ссылку

Используя страничку, либо просто пользователю @c3p0rs через @lntxbot.

Если вы ещё не знаете как использовать сатоши в Лайтнинг сети, прочитайте руководство для кошелька BLW или исследуйте Телеграм-бот @lntxbot.