Как завещал великий Марковиц.

Уверен вы слышали о том, что портфель нужно формировать из классов активов, которые имеют обратную корреляцию, таким образом получается выгода от комбинации инструментов. Об этом рассказывает каждый финансовый блогер. Я же снова назову это софистикой, ибо это из разряда «покупать надо дешево, а продавать — дорого» или «когда идет дождь — на улице лужи» и все в этом духе.

Мечты о портфеле из обратно коррелируемых классов активов — не более чем влажные мечты, которые определенное время будут работать. Однако ключевая и самая большая проблема заключается в том, что корреляция — штука далеко не постоянная и с течением времени может меняться, причем достаточно сильно. В новой версии курса «Разумный инвестор» этому будет посвящен целый урок, а группа стартует уже 1 июня. Но сегодня я хотел сказать вот о чем.

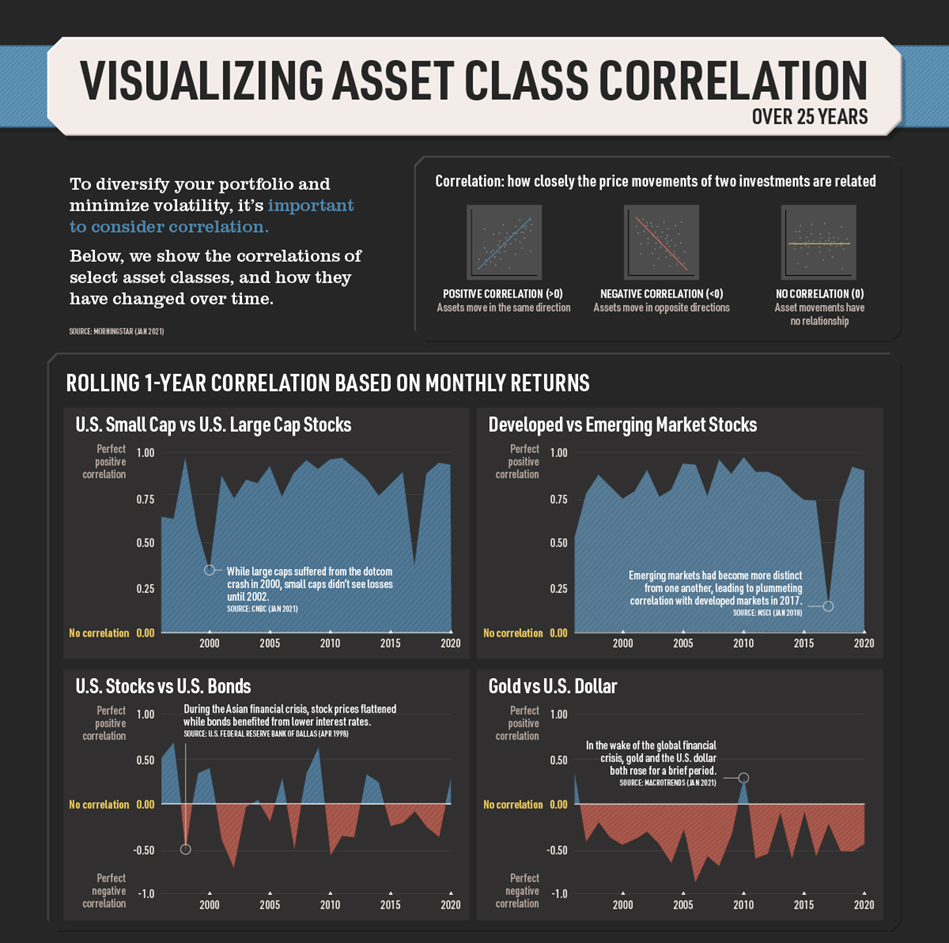

В погоне за таким портфелем вы всегда будете оказываться позади поезда, поскольку предсказать будущую корреляцию невозможно. Например, раньше можно было абсолютно спокойно говорить, что трежерис ведут себя, как актив с обратной корреляцией. Это было так, пока шла тенденция на снижение процентной ставки и при падении рынка смягчали ДКП, тем самым толкая бонды вверх. Но на графике ниже мы видим, что, когда ставки достигли своего дна, отрицательная корреляция сменилась положительной.

В текущих условиях получается, что связка «акции + бонды» уже не будет приносить того результата. На данный момент доходность тех же десятилеток находится на уровне 2,9. Насколько высоко будут поднимать ставку для сдерживания инфляции, пока неясно. Поможет ли это сдержать инфляцию — тоже. Снизят ли ее, если начнется кризис, — опять же, вопрос. Получается, что и бонды теперь могут не выполнять ту функцию, что выполняли ранее. На их место приходит кеш, который точно будет иметь обратную корреляцию к рынку акций. А при растущей ставке еще и доходность его будет расти. Но не стоит путать это с выходом в кеш! мы просто проводим ротацию внутри нужной чаши весов.

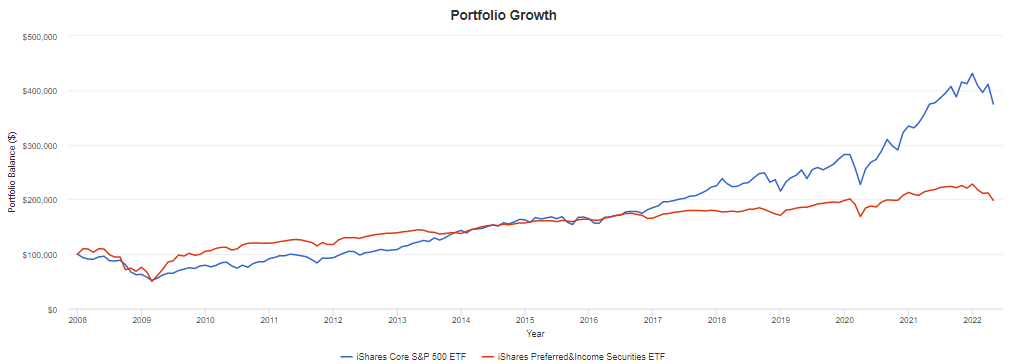

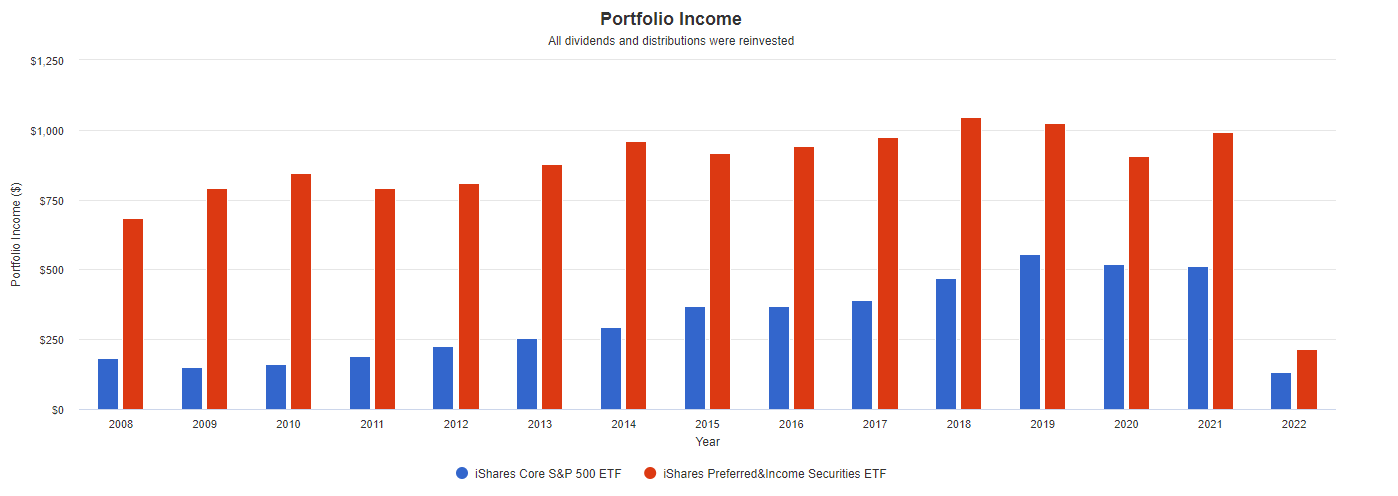

Более того, для своих портфелей мы также нашли интересное решение. Доля США у нас сейчас составляет 20%. Но она разбита 50\50: обычный индекс и префы. Имея практически равную динамику, префы при прочих равных выплачивают повышенный кешфлоу (на уровне 5,7%). Так, попадая в медвежий рынок с широким индексом, вы будете получать 1,5% кешфлоу, а с префами — 5%. При восстановлении широкого индекса мы постепенно будем перекладываться в пользу префов, а после, с оглядкой на оценки рынкам США и действиям монетарных властей, будем проделывать обратную процедуру. Ниже сравнение:

Видно, что с 2008 по 2012 г. он был в несколько раз больше. Поэтому, когда все же маячит вероятность скатывания в медвежий рынок, префы смотрятся неплохо.

Как итог: нет смысла искать инструменты с разной корреляцией, поскольку она меняется. Понять, когда произошел слом тренда, нельзя. При всем при этом неизменными остаются диверсификация и микс разных классов активов. Просто временами вместо класса «облигации» можно использовать кеш. Более того, даже покупка защитных секторов не означает, что, когда все будет падать, они будут расти. Нет! Они просто могут быстрее восстановиться или упасть меньше. И я рассказываю об этом, чтобы вы были готовы! Об этом мы тоже позже поговорим. Инвестиции невозможно сделать безрисковыми и неволатильными. Если вы к этому не готовы, то лучше тогда сюда и не лезть. А можно пройти курс "Разумный инвестор" и быть готовым ко всему. Старт 01 июня: https://kostanda.ru/healthinvest_course