16 Различных показателей оценки Фондового рынка

В этой статье представлен список различных индикаторов оценки для фондового рынка. Цель состоит в том, чтобы дать представление о различных методах, повторить принципы анализа рыночных циклов и предоставить дополнительные отработанные примеры для разработки индикаторов и выбора входных данных.

В качестве краткого напоминания, целью изучения стоимостных сигналов является попытка определить, на какой стадии рыночного цикла мы находимся и помочь понять соотношение рисков и возможностей.

Сигналы оценки стоимости могут быть чрезвычайно ценными для активного распределения активов, определения рыночных сроков и управления рисками.

Однако, как и всегда, у любого индикатора есть и свои искажения и изменения с течением времени. И необходмо тщательно подходить к оценке сигналов самого индикатора и данных, на основании которых он рассчитывается.

Прежде чем мы перейдем к данным, я добавлю одно уточнение. В этом посте не рассматриваются такие методы, как дисконтирования денежных потоков, точечные оценки аналитиков или другие оценки на определенный момент времени (которые могут использоваться в корпоративных финансах, выборе акций, венчурном капитале и прямых инвестициях). Эти методы выходят за рамки данной статьи, поскольку мы сосредоточены на анализе рыночных циклов, и нам нужен последовательный, объективный, количественный источник информации, который меняется в соответствии с циклом и в идеале может быть легко получен и обновлен.

Данные и применение

Учитывая все сказанное, давайте ознакомимся с данными и взглянем на список индикаторов оценки фондового рынка.

Trailing PE: Цена акции, деленная на итоговую сумму прибыли за 12 месяцев.

Сильные / слабые стороны / нюансы: Это стандартный коэффициент PE, который вы, вероятно, уже видели и слышали. Концептуально это хорошая отправная точка — сравнение цены с фундаментальными показателями (и прибыль, вероятно, является настолько фундаментальной, насколько это возможно, когда речь заходит о фундаментальных показателях акций). Этот индикатор полезен тем, что он часто выше обычного в периоды рыночных пиков и ниже обычного в периоды рыночных спадов. Но главный недостаток заключается в том, что во время рецессии снижение прибыли может означать, что вы получаете бессмысленные показания только из-за волатильности знаменателя. Он также, как и многие индикаторы абсолютной стоимости, такие как коэффициенты PE ratios, может претерпевать структурные изменения (а иногда и тенденции, а не откаты средних значений) частично из-за изменения макроэкономических условий (например, более высокой / низкой инфляции и доходности облигаций) и даже изменения состава индекса.

Forward PE: Цена акции, разделенная на консенсус прогноз от аналитиков суммы прибыли за следующие 12 месяцев.

Сильные / слабые стороны / нюансы: Это та же концепция, что и итоговый PE, но с использованием предполагаемой будущей прибыли. Это может быть полезно, когда доходы за последние 12 месяцев не отражают того, какими могут быть следующие 12 месяцев (например, в случае рецессии / сокращения доходов или ожидаемого увеличения доходов). Одна из проблем заключается в том, что оценки аналитиков являются всего лишь оценками и могут оказаться ошибочными. Но с точки зрения рыночного аналитика, это дает нам объективные и количественные данные, которые мы можем отслеживать с течением времени.

CAPE (соотношение цены и прибыли с циклической корректировкой): Иногда называемый PE Шиллера, рассчитывается путем деления реальной цены (с дефляцией ИПЦ) на конечную среднюю реальную прибыль (с дефляцией ИПЦ) за последние 10 лет.

Сильные / слабые стороны / нюансы: Эта версия коэффициента PE учитывает волатильность прибыли, используя более широкую выборку (среднее значение прибыли за 10-летний период) — цель состоит в том, чтобы сгладить циклические взлеты и падения прибыли. С этим индикатором возникают проблемы, если у вас наблюдается значительный сдвиг в сторону увеличения или уменьшения прибыли, например, если прибыль несколько лет искусственно повышалась из-за кредитного пузыря, а затем в дальнейшем снижается (из-за этого она может казаться дешевле, чем есть на самом деле), или, например, если новая отрасль со структурно более высокими доходами начинает доминировать в индексе (из-за этого индикатор может быть "дороже", чем есть на самом деле).

PPE (отношение цены к максимальной прибыли): Это соотношение цены к максимальной прибыли за период. Оба значения в номинальном выражении.

Сильные / слабые стороны / нюансы: в основном тот же сигнал, что и CAPE (на самом деле немного лучше: дает более выраженный сигнал о пике и минимуме). По сути, это просто еще один способ скорректировать волатильность прибыли, и интуитивно он привлекателен, если вы считаете, что недавний пик прибыли, вероятно, более репрезентативен для краткосрочных потенциальных доходов. Слабое место данного индикатора - это стагфляция, когда показанный пик являлся бы информативным в будущем.

ПРИВЯЗКА (P / E к коэффициенту роста): Этот индикатор пытается сгладить коэффициент PE с учетом роста прибыли. Ниже показаны 2 подхода — форвардный PE относительно консенсусной оценкой роста прибыли от аналитиков за 3 года и форвардный PE относительно консенсусной оценкой роста долгосрочной прибыли.

Сильные / слабые стороны / нюансы: Концептуально это интересная идея, и она пытается скорректировать то, что отмечалось ранее относительно потенциальных изменений в темпах роста прибыли. На практике он является крайне некорректным и непригодным для использования по сравнению с альтернативами. Одной из основных проблем, является выбор объективного и последовательного показателя для определения темпов роста, здесьбыли использованы консенсус-оценки аналитиков, но они могут меняться из-за волатильности базовых показателей, колебания настроений аналитиков и т.д. Концептуально интересно, но непрактично. Не использовать.

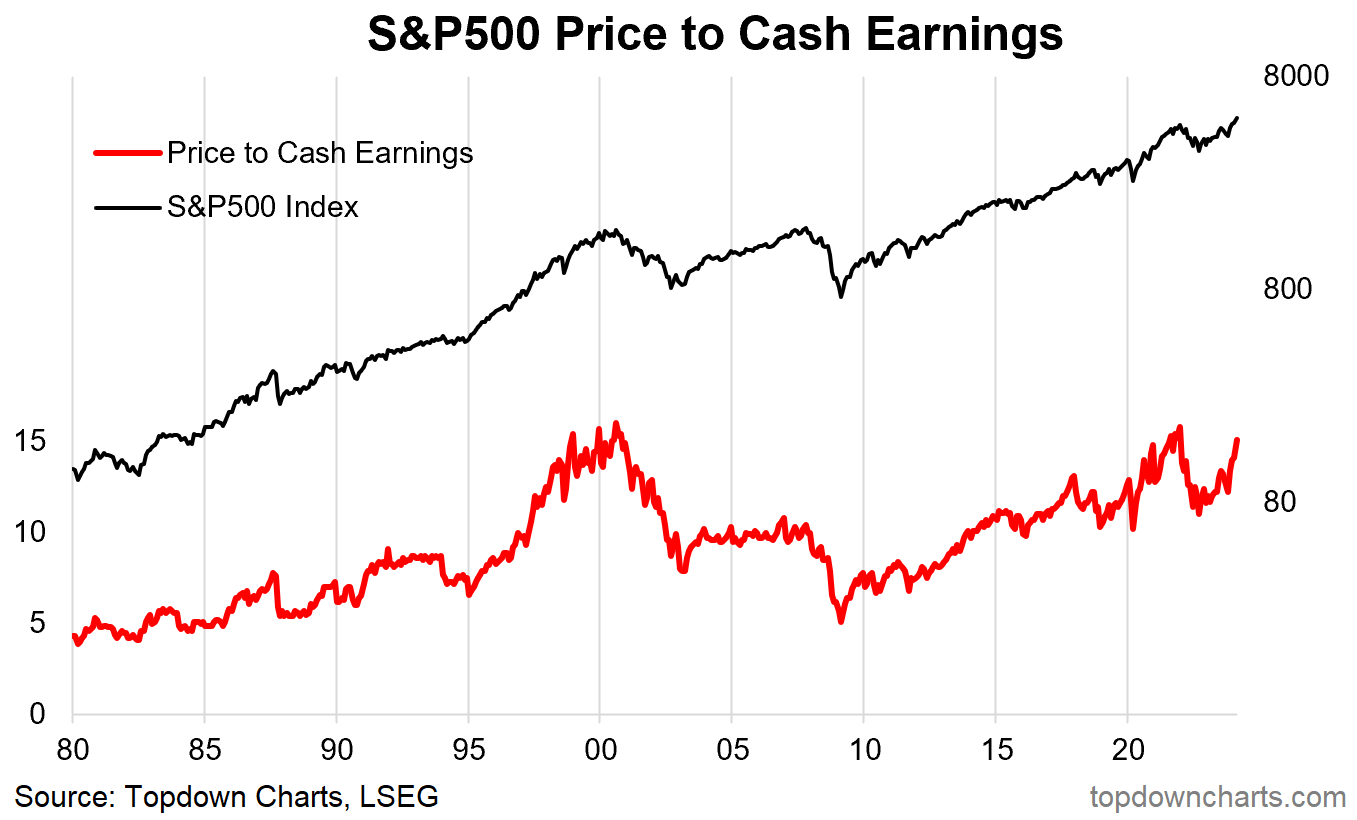

Отношение цены к денежной прибыли: Аналогично соотношению PE, но в качестве знаменателя используется валовая прибыль. ТО есть разница между реальной выручкой и реальными затратами, которые были в этот период.

Сильные / слабые стороны / нюансы: Дает несколько менее волатильную картину, чем коэффициент PE, учитывая, что показатель прибыли скорректирован с учетом амортизации, процентных расходов и т.д., И, следовательно, дает более точное представление о текущих текущих операционных доходах. Интересно, что он давал более дорогие / пиковые сигналы на фактическом пике рынка или на заключительных этапах перед пиками 2000 года и 2021 года. Одна из проблем заключается в том, что на графике, похоже, наблюдается тренд на протяжении всего периода ... поэтому его трудно использовать для однозначной интерпретации "дорого / дешево" за все время - в отличие от "дороже / дешевле, чем обычно". С такими абсолютными показателями оценки, как этот, часто возникает проблема.

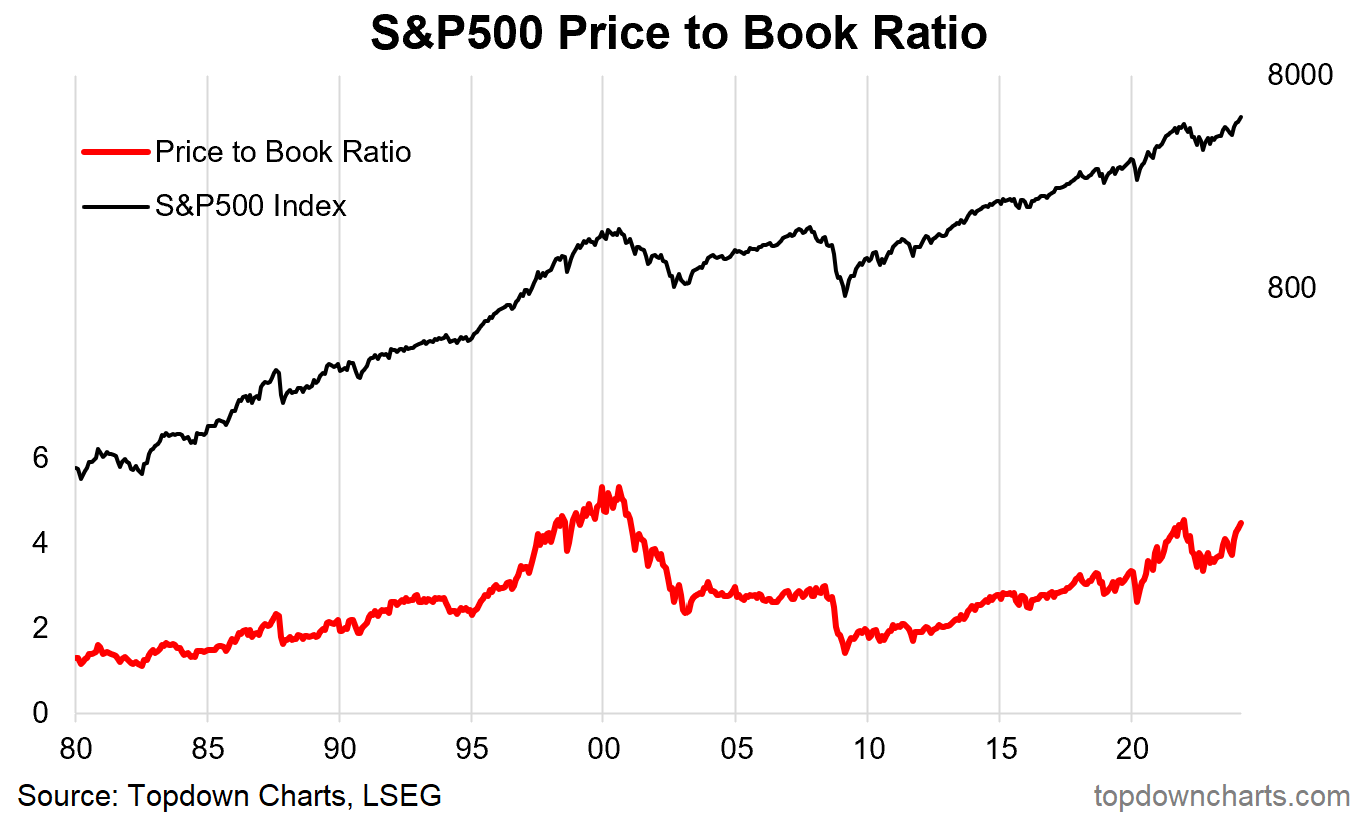

Price to Book Ratio: Цена акции, разделенная на чистые активы.

Strengths/Weaknesses/Nuances: Аналогичным образом, соотношение цены к балансовой стоимости дает хорошие сигналы из-за, как правило, менее волатильного характера показателя балансовой стоимости. Одной из проблем является изменение состава индекса, например, для США растущий вес секторов (таких как IT в широком его смысле), которые, как правило, не требуют больших капиталовложений. Однако можно было бы привести тот же аргумент на пике пузыря доткомов (“на этот раз все по—другому“ - и иногда так оно и есть), и в этом есть урок. Будьте внимательны к крайностям, даже если их можно "объяснить", и будьте внимательны к изменению состава сектора в зависимости от контекста... а также сигналов.

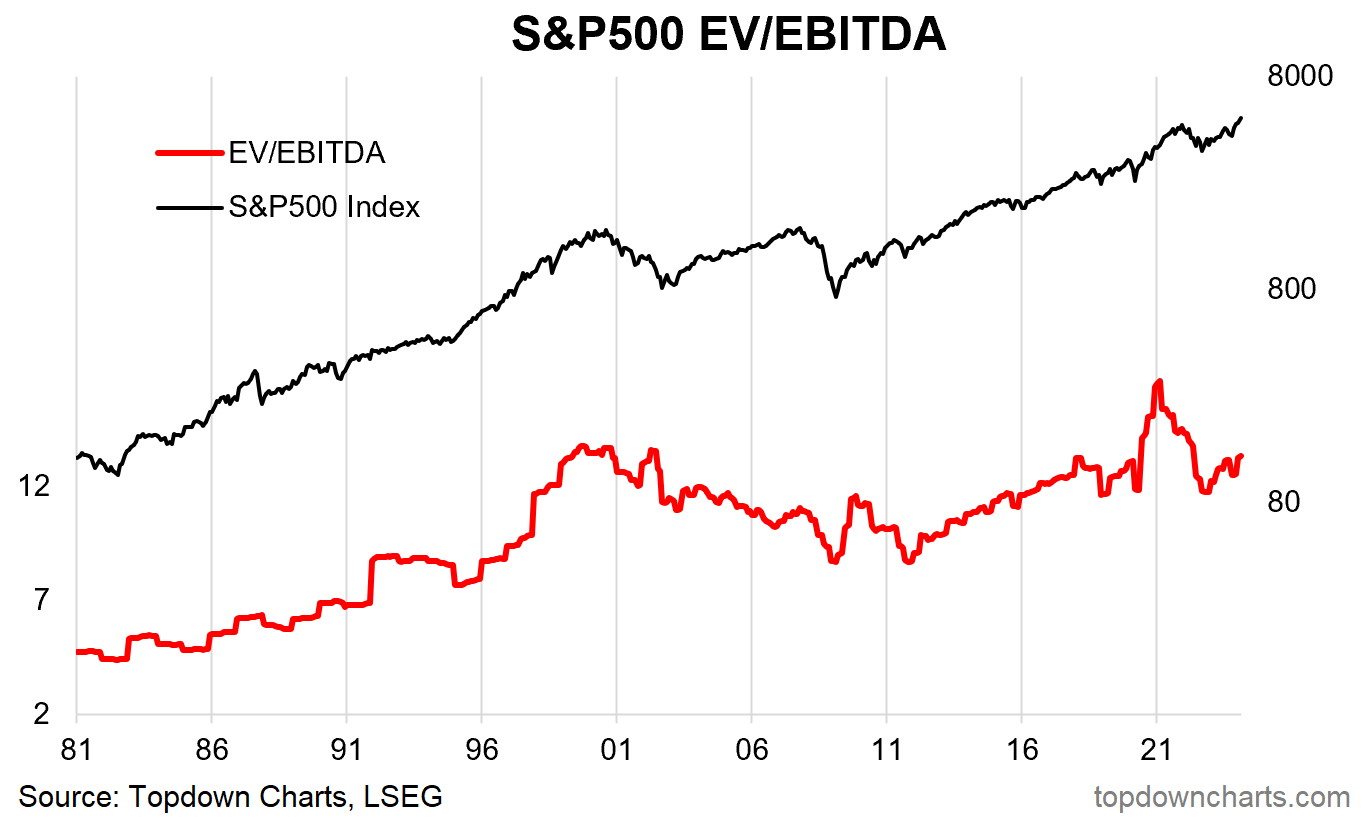

EV/EBITDA: Enterprise Value (рыночная капитализация + объем чистого долга) деленное на EBITDA.

Сильные / слабые стороны / нюансы: Это популярный показатель для компаний в сфере корпоративных финансов (привлечение капитала, слияния и поглощения), как индикатор оценки фондового рынка он соответствует коэффициенту PE и имеет схожие недостатки (может давать неверный сигнал в периоды волатильности показателя EBITDA). Особенно актуально в периоды резкого изменения процентной ставки, когда может значительно меняться ситуация с корректировкой на процентные расходы.

Коэффициент выручки: Цена, деленная на объем продаж (также показывает соотношение стоимости предприятия к объему продаж).

Сильные / слабые стороны / нюансы: Коэффициент отношения цены к продажам или выручке может быть полезен, когда прибыль компании отрицательна (например, компании на ранней стадии / растущие компании).

Отношение цены к денежной массе М2: индекс S & P500, деленный на объем денежной массы М2 в США.

Сильные / слабые стороны / нюансы: Это один из тех новых индикаторов, который появился в эпоху постпандемических стимулов, когда рынки были наводнены стимулами и ликвидностью, и, следовательно, идея использования этого индикатора заключается в том, что уровень рыночных цен должен отражать уровень ликвидности в экономике в целом. Прим. Это скорее вспомогательный индикатор, потому что глобально ответ на вопрос "Дорого/дешево" он не дает.

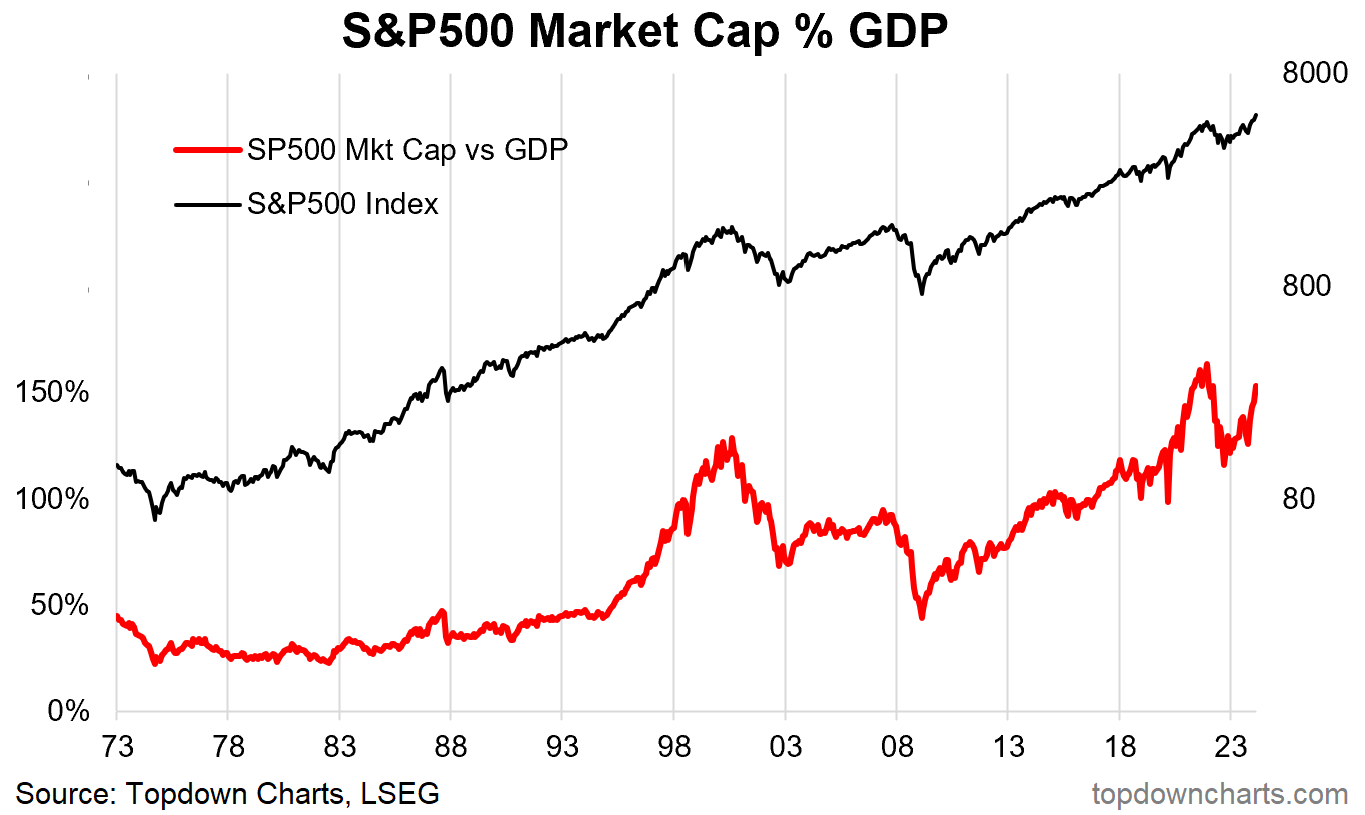

Рыночная капитализация в сравнении с ВВП: капитализация фондового рынка в процентах от номинального ВВП.

Сильные / слабые стороны / Нюансы: Я никогда не был поклонником этого индикатора, думаю, это потому, что когда-то давно я был аналитиком у оператора фондовой биржи — я собирал эту статистику для биржи и мировых аналогов… как индикатор развития рынка капитала. Подумайте об этом: если у вас процветающий и хорошо развитый рынок капитала, то большая часть экономики будет котироваться на бирже и представлена фондовым рынком (таким образом, более высокий показатель может просто означать, что у вас лучшие рынки капитала, а растущий показатель может означать улучшение охвата и функционирования ваших рынков капитала). Тем не менее, исторически он был очень высоким на некоторых основных пиках и очень низким на низах — так что в нем есть определенные достоинства и информация, но я бы не использовал его в качестве основного индикатора.

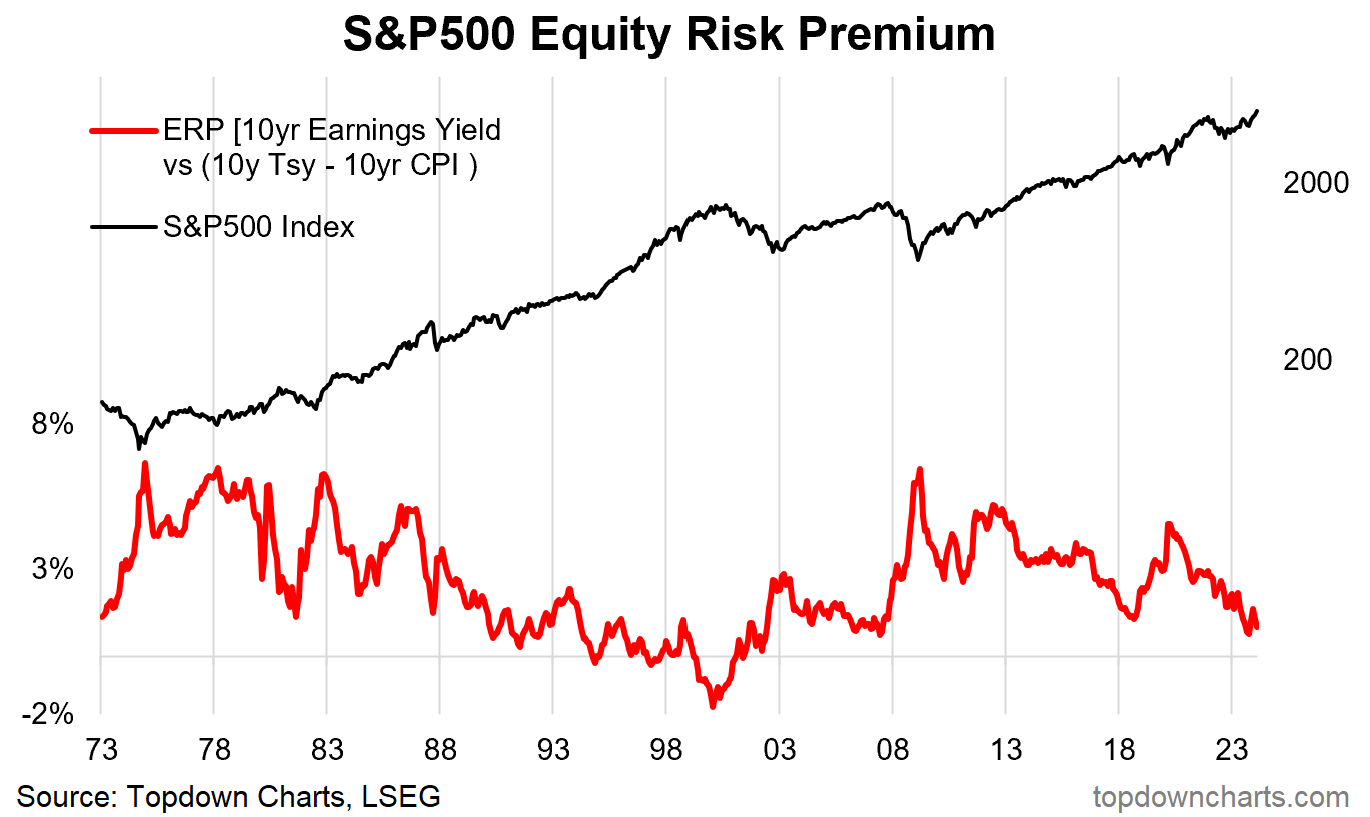

Премия за риск акционерного капитала: Доходность за 10 лет (средний конечный показатель прибыли за 10 лет, деленный на цену) минус реальная доходность за 10 лет (доходность казначейских облигаций за 10 лет минус совокупный годовой темп роста ИПЦ за 10 лет).

Сильные / слабые стороны / нюансы: Этот индикатор в основном пытается контекстуализировать коэффициент PE (перевернутый для определения доходности (т. е. Соотношение 1 / PE)) для уровня процентных ставок. Концептуально, чем он выше, тем больше премия сверх казначейских облигаций, требуемая инвесторами для принятия риска акционерного капитала. Другими словами, он подает сигнал на покупку при экстремальных максимумах (когда вы получаете большую премию за принятие риска акционерного капитала) и сигнал на продажу при экстремальных минимумах (когда вы получаете меньшую или отрицательную премию за принятие риска акционерного капитала) - особенно по отношению к облигациям (полезно для распределения активов).

Доходность по прибыли в сравнении с доходностью 10-летних облигаций. Разница между прибылью акций и доходностью 10-летних облигаций.

Сильные / слабые стороны / нюансы: Этот индикатор аналогично сравнивает доходность акций с доходностью облигаций, хотя и без корректировки на инфляцию. Аналогично, сигналы на покупку поступают от повышенных значений, сигналы на продажу - от низких / отрицательных уровней. Основная проблема этого индикатора в том, что, подобно сигналам абсолютной стоимости, он долгое время находится выше или ниже нуля. Таким образом, если бы мы использовали данный индикатор, как четкий сигнал, то пропустили бы весь бычий рынок в 90-е. Как и в случае со всеми этими индикаторами, следует остерегаться откровенных крайностей и значительных (быстрых или масштабных) изменений (например, сравните пиковый показатель доткомов в 2000 году с минимальным показателем финансового кризиса 2009 года).

Доходность по прибыли в сравнении с денежной ставкой: доходность по прибыли минус доходность по казначейским векселям за 3 месяца.

Сильные / слабые стороны / нюансы: Аналогично соотношению цены и М2, этот показатель имеет некоторую интуитивную привлекательность, учитывая, что более высокие ставки наличности создают два типа препятствий для акций — альтернативные издержки (более высокие ставки, особенно по отношению к доходности акций, означают, что альтернативные издержки владения рискованными акциями по сравнению с безопасными высокодоходными денежными средствами выше) и ужесточение денежно-кредитной политики (и, следовательно, торможение экономики, что может привести к снижению доверия, риску рецессии и снижению прибыли). Таким образом, отрицательный разброс между доходностью и денежной ставкой будет сигнализировать о повышенном риске снижения стоимости акций (и наоборот).

Как вы можете видеть из этого большого, но не исчерпывающего списка, на самом деле существует множество различных вариантов, которые вы можете использовать для оценки стоимости фондового рынка. У каждого из них есть свои сильные и слабые стороны, и я бы сказал, что ни один из них не является безошибочной панацеей святого грааля. Однако, наблюдение за динамикой и состоянием различных индикаторов помогает формировать некоторую картинку для принятия решений с точки зрения распределения капитала. Важно здесь не принимать опрометчивых решений и действовать плавно. Ведь циклы тоже не разворачиваются одномоментно.

Если бы нужно было выбрать несколько фаворитов, то я бы выбрал CAPE, соотношение цены к максимальной прибыли, соотношение доходности к денежной ставке.