Дефляционный шок.

Несмотря на то, что я позитивно смотрю в будущее российского рынка, я прекрасно понимаю, что этому будет сопутствовать множество сложностей. Между тем дно текущего (не только экономического, но политического, идеологического, индустриального, логистического) кризиса мы еще не прошли. Об этом чуточку позже.

Не хочу писать пугающие апокалиптические посты, но я отчетливо вижу, где мы все сейчас оказались и куда движемся. Текущий разгон инфляции — это, безусловно, хорошо для наших сырьевых и товарных компаний. На просевших цифрах экспорта рост цен полностью нивелирует потери. НО («но» всегда есть в нашей жизни), глядя на то, как сокращаются поставки энергоресурсов в Европу и как разорвались логистические цепочки, глядя на то, как банятся ключевые сырьевые позиции из РФ, после инфляционной эйфории нас ждет дефляционный шок, который, скорее всего, и станет финалом этого кризиса, а до того момента инфляция покажет небывалые размеры, если в игру включится Китай. Инфляция для производителей — это плохо, она сжирает маржу, повышать цены они не могут, так как покупательская способность не бесконечная. Более того, рост процентных ставок приводит к тому, что люди меньше берут кредиты, а ранее взятые кредиты не могут рефинансировать под более низкий процент. Кредитная нагрузка начинает давить, что отражается на покупательском поведении. Вспомним, что экономика США — это экономика услуг. Экономика ЕС — это синтез производства и услуг. В итоге инфляция и рост процентных ставок вызовут замедление экономик этих стран, что повлечет за собой сокращение и сворачивание производства.

Уже видно, как в ЕС начинают постепенно закрываться предприятия и компании, потому что энергоресурсы стали крайне дорогими. Логистические компании вынуждены снижать маржу, а то и вовсе пока работать в убыток, если есть жирок (химические компании, продовольственные и т.д.). Падение потребительской активности приведет к снижению спроса на товары, который в свою очередь — к снижению производства и в конечном счете снижению цен, чтоб хоть как-то функционировать и не останавливать линию, поскольку запустить линию заново — это то еще удовольствие. Стоимость сырья также будет снижаться из-за снижения спроса и покупательской активности.

К этому всему присоединим еще и растущие ставки, что делает для бизнеса обслуживание их долга дороже! Таким образом, когда придет момент рефинансировать, они либо банкроты, либо обслуживание долга будет сжирать всю их прибыль, последствия чего вы сами можете осознать.

Пока же локомотив, который разогнали до безумной скорости, бежит по инерции вперед, но уже постепенно диссипативные силы в виде инфляции, сбоя логистических цепочек, роста процентных ставок и пр. начинают тормозить поезд, который рано или поздно остановится. А вот что будет дальше, — вопрос!

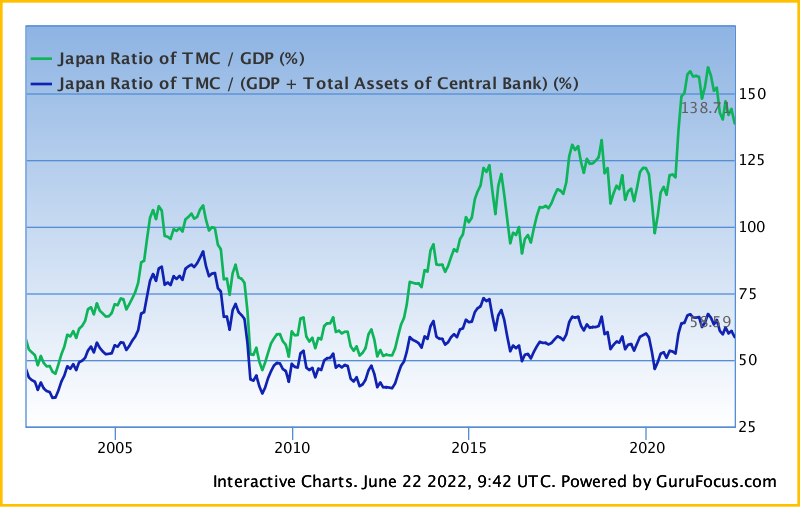

Если раньше у ЕЦБ и ФРС были печатные станки, то в текущих условиях они лишь усугубят ситуацию. Если в игру вступит Китай и туда тоже полетят санкции, посадка может быть совсем не мягкой. Учитывая, какое кредитное плечо было набрано, волатильность в определенный момент может стать безумной. Поэтому в момент остановки нужно будет смотреть, как же себя поведут ФРС, ЕЦБ и ЦБА. CAPE рынка Японии находится на уровне 33 и пока еще вблизи максимумов, в то время как их валюта добралась до своих исторических отметок. В то же время ЦБ продолжает ультрамягкую политику. Боюсь представить, что будет с рынком, если они перестанут это делать, и что будет с иеной, если продолжат.

Обратите внимание, что ключевой рост акций Японии был именно на программе QE, от банка Японии. Если их изъять, то рынок будет раза в три дешевле.

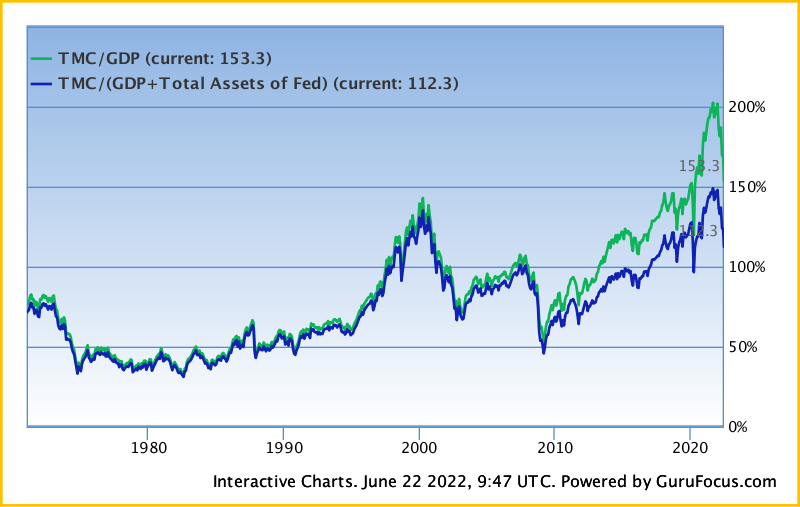

Такая же ситуация с акциями США.

Отмечу, что QE на полную катушку заработало именно после кризиса 2008 года. За это время только США и выросли, поскольку деньги от их QE, а также других стран, текли в штаты. В итоге мы видим сильный перекос в оценке активов. Если принять тот факт, что баланс больше не изменится, то сейчас акции стоят плюс-минус справедливо и предлагают вам будущую 10-летнюю доходность не выше 3,5% годовых.

Резюмируя, дефляционный шок нас ждет. Кети Вуд тоже так считает: https://translated.turbopages.org/proxy_u/en-ru.ru.09bfb6f9-62b2e5c4-29ed0b3a-74722d776562/https/www.reuters.com/article/usa-funds-ark/arks-cathie-wood-remains-concerned-about-deflation-not-inflation-idUSKBN2IT27O, как бы к ней ни относились. Я думаю, что именно это событие ознаменует дно по кризису, а главной интригой будет, запустят ли снова QE или нет.

И да, первые признаки того, что мы движемся к дефляционному шоку уже проскальзывают на рынке сырье и товаров.

Я могу продолжать дальше, но думаю, что тренд очевиден. И именно это заставляет напрягаться. Поэтому нужно быть готовым к тому, что турбулентность нас еще ждет.