Вы все еще проходите курсы по отбору отдельных акций? Оценке коэффициентов и выбору недооцененных бумаг? Тогда эта статья — для вас.

Вы все еще проходите курсы по отбору отдельных акций? Оценке коэффициентов и выбору недооцененных бумаг? Тогда эта статья — для вас.

Везде говорят, что вот, мол, чем ниже коэффициент P/E, тем интереснее акция. Чем он выше, тем она более переоценена. Таким образом можно найти недооцененную компанию и поднять денег. Сегодня речь пойдет именно об этом коэффициенте, но это будет относиться абсолютно ко всему спектру чудесного анализа отдельных акций.

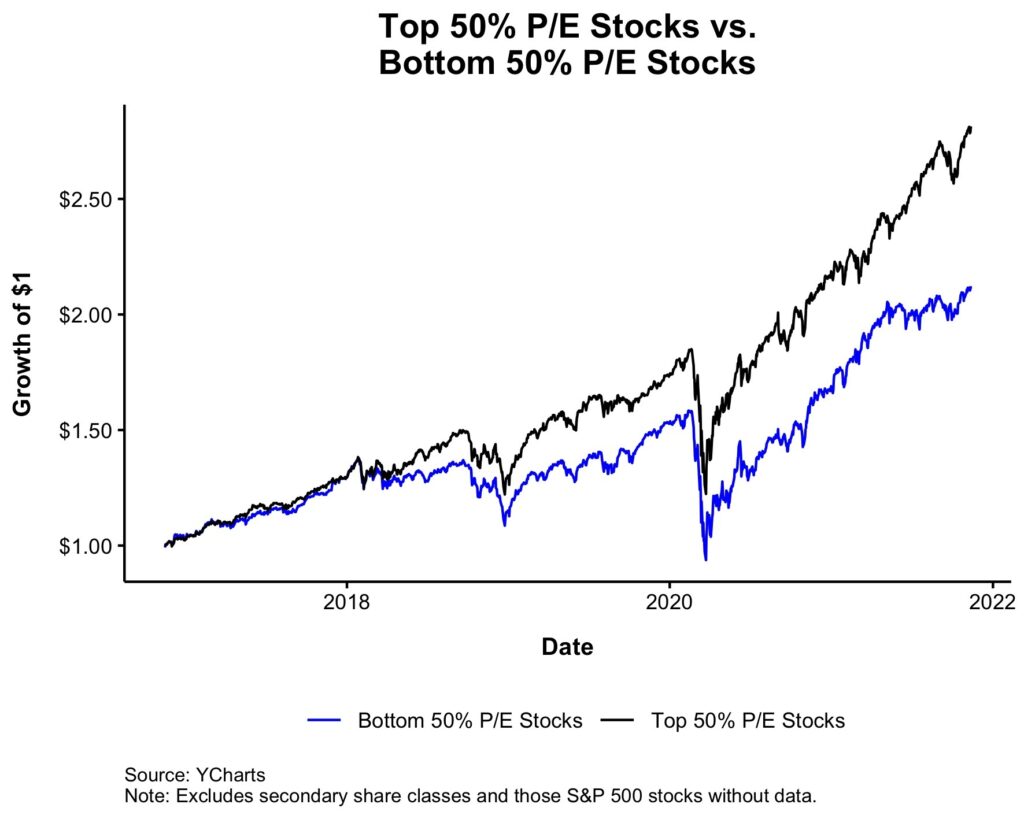

В своем твиттере JOSHUA M. BROWN из Ritholtz опубликовал интересные графики. Были проранжированы акции из индекса S&P500 по коэффициенту P/E за последние 12 месяцев. Затем их разделили на две части, где в первой части (синяя линия) обозначены более дешевые акции, а во второй части (черная линия) — более дорогие, то есть P/E более высокий. Дальше они посмотрели, что бы получилось, если инвестировать в те или иные акции с горизонтом в год, три и пять лет. Конечно, это не многотысячная прогонка, но достаточно показательная.

Забавный факт: если бы вы инвестировали в более «дешевые» акции, то получали бы меньше, чем если инвестировали бы в более «дорогие». При этом чем дальше уходить в историю, тем больше будет разброс. По крайней мере в последние 13 лет.

Дальше они решили взять самые дешевые 20% акций и самые дорогие 20% акций и посмотреть, что было бы тогда. Ситуация не стала лучше, и на пятилетнем горизонте «дорогие» принесли бы куда больше, чем «недооцененные».

Отчасти это можно объяснить тем, что акции стоимости (а акции с низким коэффициентом P/E — это, как правило, акции стоимости) отставали от акций роста (акции с высоким P/E – это часто акции роста).

Если откатиться далеко назад и взять, например, кумулятивный результат Value и Growth с 1926 года, то получится, что стоимость пока уделала рост, причем достаточно сильно.

Но, как мы можем видеть из картинки на одну выше, получить такой результат можно было бы, если бы вы начали инвестировать в акции стоимости в 1927 году и сидели бы в них до сих пор, а также благодаря тому, что на протяжении 80 лет агрессивно работал сложный процент, когда стоимость перформила рост. В принципе, считаю, что до 2000-го акций роста особо и не было.

А теперь вопрос к знатокам: может ли случиться так, что в следующие 80 лет график окажется в нижней полосе? Или же снова стоимость возьмет верх?

Но обратимся снова к теме коэффициентов и отбора отдельных акций. Этой статьей я не хочу сказать, что нужно игнорировать все эти коэффициенты и прочее, притворяясь, что любая цена для выбранной вами акции (индекса) хороша. Это не так, и на рынке действительно в каждый конкретный момент времени есть те, кто переоценен, и те, кто недооценен. Но узнать это вы не сможете.

Как видите, финансовый мир, как и обычный, постоянно меняется, появляются новые тренды, старые исчезают, а потом возвращаются. Предсказать новый тренд невозможно, это все равно что научиться читать мысли, ибо я три года назад слышал, что рынок США переоценен и все рухнет. И что? Я и в 2014-м слышал уйму прогнозов о том, что российскому рынку хана и т.д. Циклы менялись и будут меняться без какой-то логики или предупреждения. Если вам кажется, что вы нашли ключи от зАмка, то это лишь до той поры, пока кто-то не сменит замкИ. Если на своем анализе вы сейчас зарабатываете деньги, то можно вас поздравить: колесо фортуны на вашей стороне, но не стоит забывать, что так будет не всегда.

Ну и, конечно же, помните, что коэффициенты и чтение отчетности — это все, конечно, хорошо, поможет не взять откровенный шлак, который стоит обходить стороной. Но абсолютно не поможет вам найти единорогов. И не создаст вам никакого преимущества, чтоб вы обогнали индекс. Единорогов и лидеров вам поможет найти только удача и достаточно большая статистическая выборка, когда кто-то из нее окажется тем самым. А для целевых фондов всегда есть широкие индексы. Поэтому просто подумайте, не жаль ли вам тратить время на то, что не принесет вам выгоду, не лучше ли изучить что-то, что сделает вас более ценным в вашей сфере? Другой вопрос начинать изучать финансовую отчетность, если вы хотите получить соответствующую должность. Компания может быть бесконечно недооцененной и продолжать падать до тех пор, пока вы не сдадитесь и после вырасти по непонятной причине. И наоборот, компания может быть бесконечно дорогой и переоцененной, но продолжать расти, пока вы не сдадитесь и не купите ее. И так раз за разом. Рынок - это казино, просто помните об этом. А в казино чтение отчетностей - не работает.

И в следующий раз, когда будете покупать очередную недооцененную бумагу, просто подумайте, ведь кто-то на другом конце продает вам это драгоценное чудо.