По ком звонит кол-о-кол?!:)

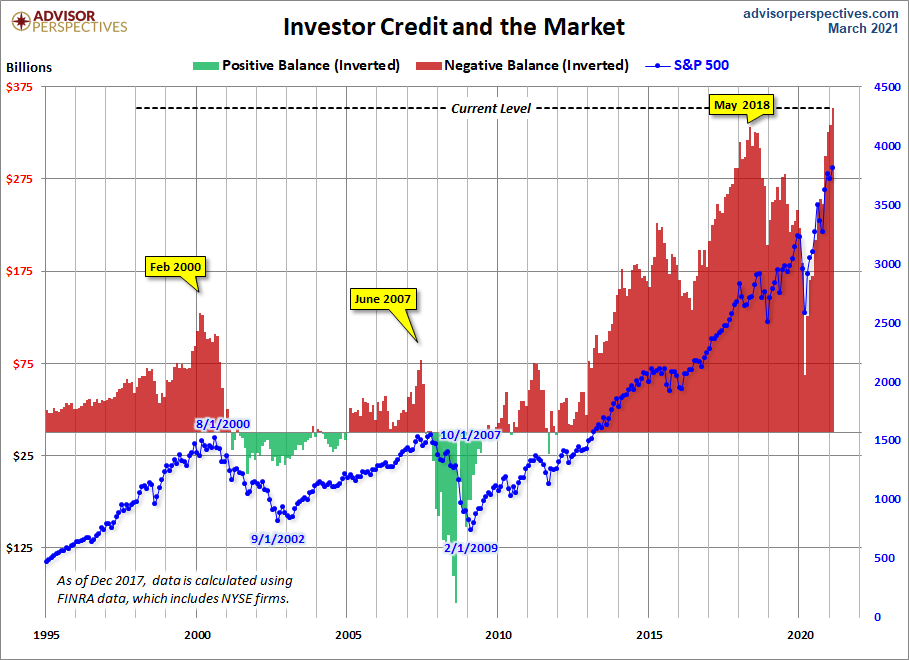

На данный момент участники рынка акций используют невероятное кредитное плечо, что можно увидеть на графике ниже:

Синяя линия — график индекса, а гистограмма — размер кредитного плеча. Если гистограмма красная, то это значит, что баланс отрицательный, то есть используется кредитное плечо. Если зеленая, то значит, что кредитное плечо ушло в «отрицательную» зону, если можно так сказать, то есть всё, что было, закрыто и лежит кэш.

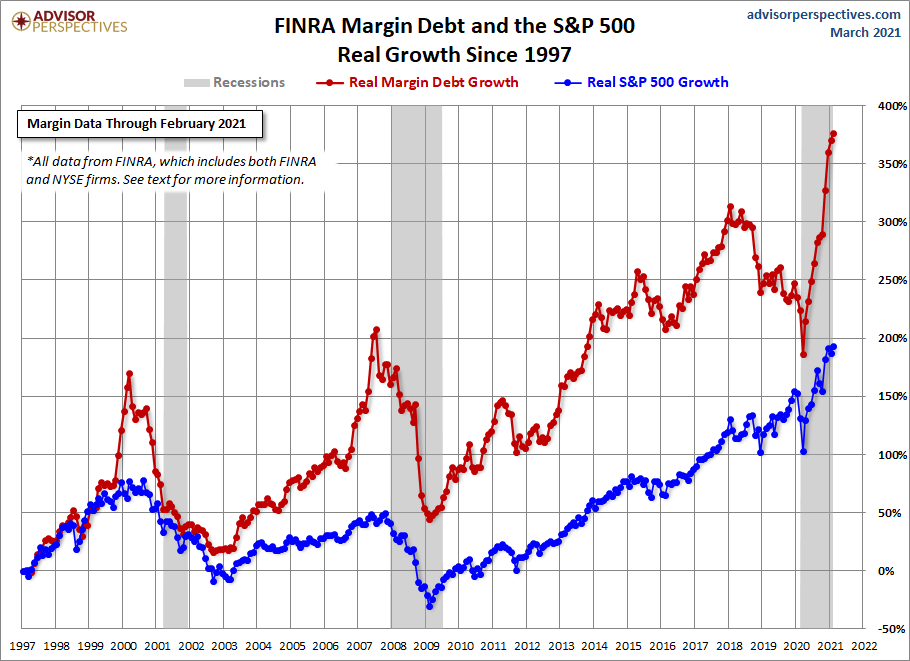

Для лучшего понимания предлагаю взглянуть на график заемного долга.

Реальный уровень кредитного плеча достиг уровня в 350%! Грубо говоря, сейчас все сидят с 3,5-м плечом. Начиная с января 2018 года плечо стало сокращаться и в марте 2020-го опустилось с 3-го до 2-го, но все равно осталось на достаточно высоком уровне.

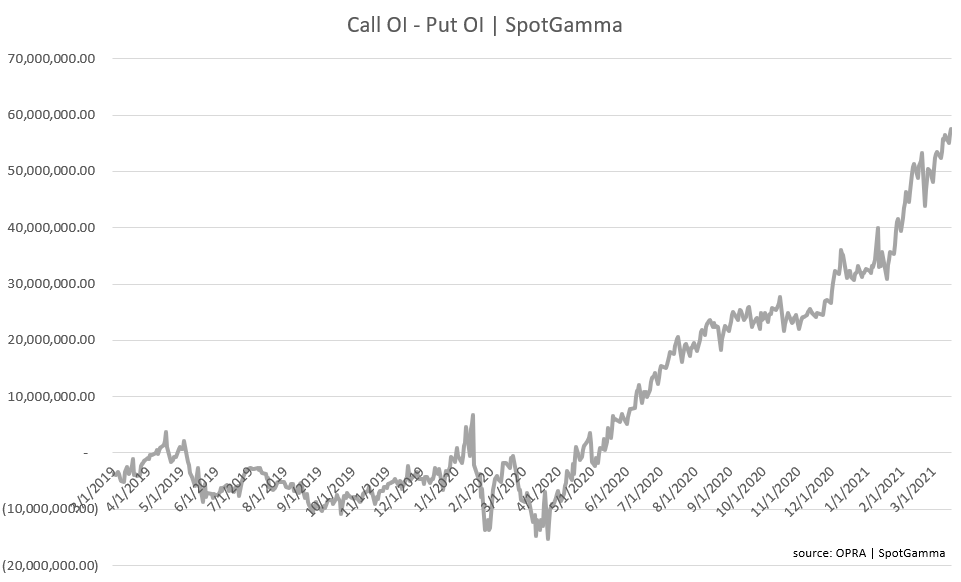

Это связано с тем, что все ринулись скупать колл-опционы, см. график ниже:

На графике разница между OI кол-опционов и OI пут-опционов на все акции. Проще сказать, после мартовского обвала все в ажиотаже ринулись покупать колл-опционы и совсем забыли про путы, что также подтверждается данными OCC.

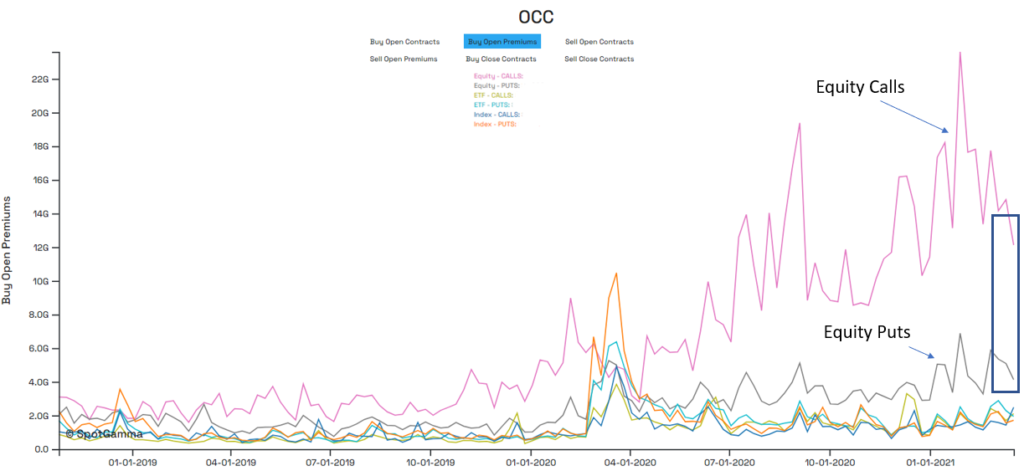

Розовая линия — это график потраченных премий на покупку коллов, а серая — на покупку путов. Большая часть этой активности сосредоточена именно в акциях технологических компаний или акциях-«мемах», которые транслируются на разных форумах. Эту информацию также можно посмотреть на OCC Data.

Помимо огромного интереса в колл-опционах Голдманы говорят о том, что короткий интерес по индексу S&P500 находится на исторически минимальных отметках.

Проблема всего того, что я озвучил, заключается именно в экстремальном позиционировании. Когда некто хочет купить колл-опцион, то в качестве лица, которое ему этот опцион продаст, выступает маркет-мейкер(ММ) (как правило, естественно). Чтобы захеджировать свою позицию, продавцу опциона нужно купить необходимый объем актива на рынке. Если же рынок начнет снижаться, то маркет-мейкеры будут вынуждены начать сокращать свои длинные стоковые хеджы, которые были открыты под эти опционы (гамма-хеджирование). Более того, если управляющие и трейдеры внезапно захотят купить путы, то это приведет к тому, что те же ММ должны будут продать акций на соответствующий объем проданных путов. Из-за экстремальной экспозиции всех в одну сторону это может привести к повышенной волатильности в случае снижения рынка, который, кстати, сейчас еще и теряет ликвидность.

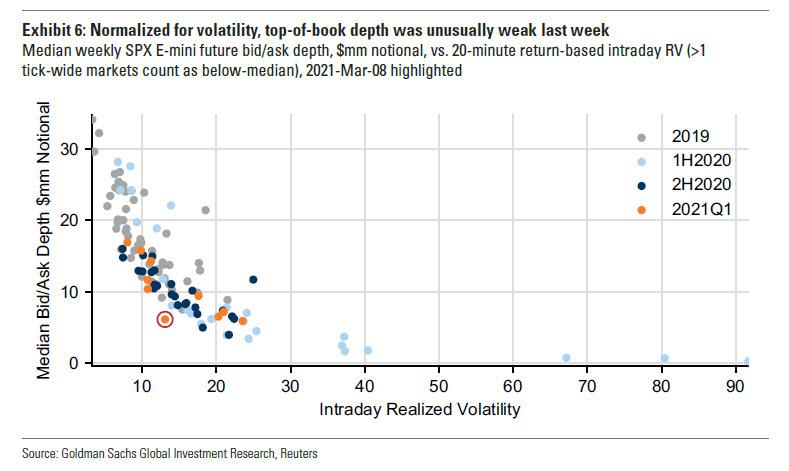

График от Голдманов показывает верхнюю часть ликвидности стакана во фьючерсах на ES. Можно видеть, что доступная ликвидность во второй половине 20-го и и 1 квартале 21-го года снижалась. И на данный момент торговля 500-ми контрактами на этот фьючерс может оказать куда более существенное влияние на рынок, чем в 2019 году.

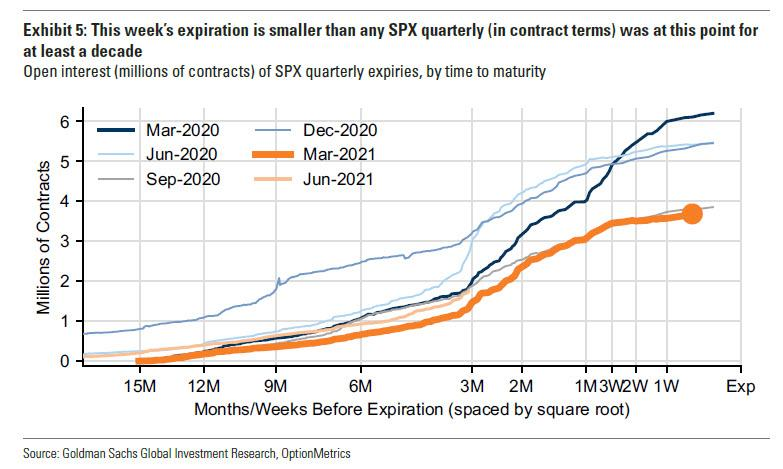

Второй момент, несмотря на высокий интерес к колл-опционам, открытый интерес на фьючерс S&P500 снижается:

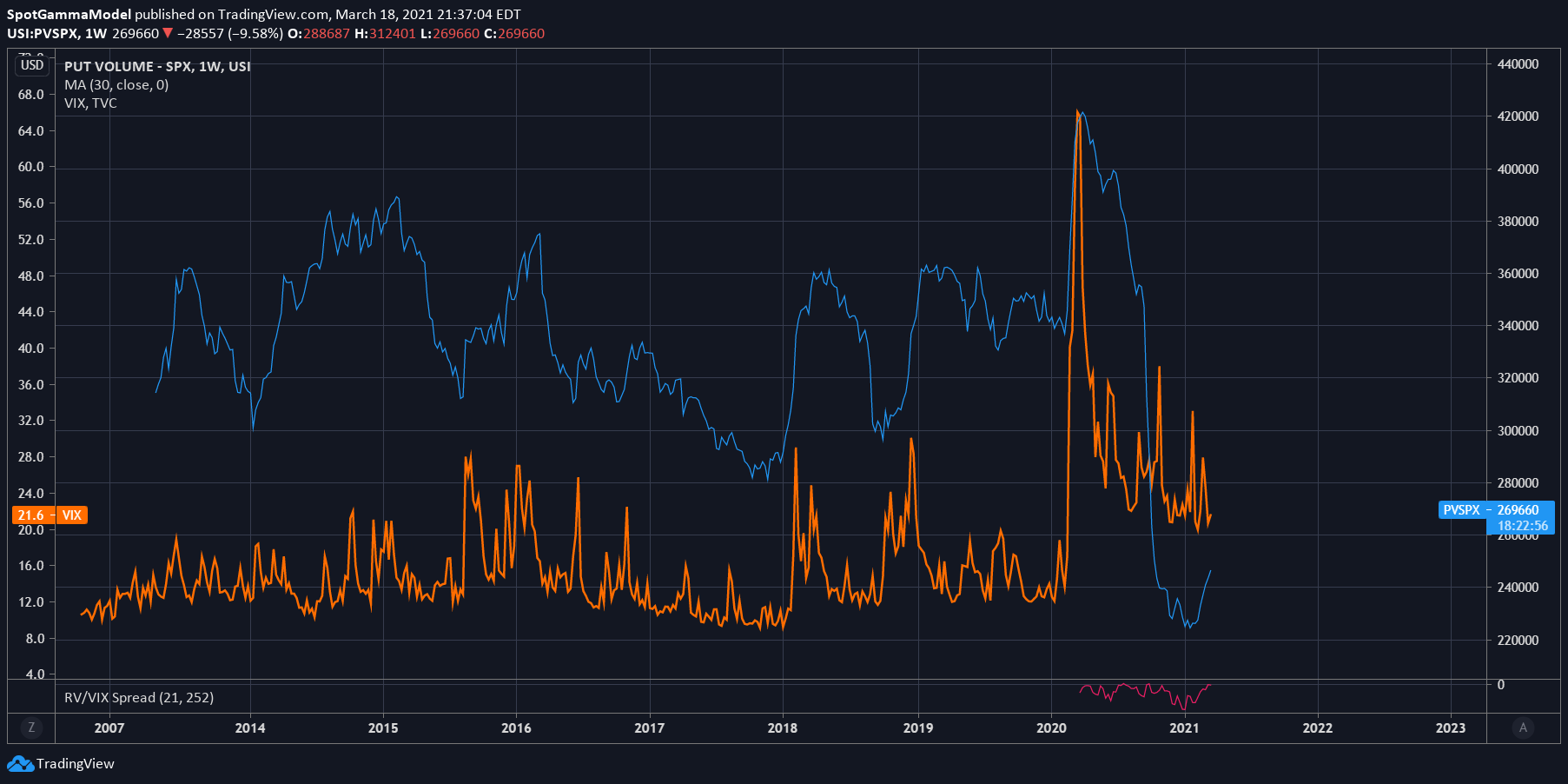

В то же время интерес к пут-опционам на SPX находится на крайне низких отметках несмотря на то, что волатильность после марта 2020 года так и не вернулась к своим минимумам.

Эта ситуация говорит нам о том, что крупные участники стали хеджировать свои позиции какими-то иными способами или же не хеджируют вовсе. Если второй вариант, то это лишь подливает масла в огонь. Потому что именно опционы пут на SPX используются проф.участниками для хеджа.

Достаточно появиться какому-либо триггеру, чтоб вся эта пирамида схлопнулась. Насколько глубоко она может зайти, сложно сказать, но, учитывая высокий уровень плеча и отсутствие продаж, легко может упасть и на 50%, хотя к фундаментальному положению вещей это не будет иметь абсолютно никакого отношения.

Для меня же как долгосрочного инвестора будет просто невероятной щедрости подарок, ведь благодаря этому я смогу купить актив со скидкой! Это послужило причиной для снижения уровня риска в портфелях, о чем мы поговорим в следующей статье.