Так ли дорог рынок?

Все чаще встречаю утверждения, что рынок акций сейчас очень дорог, и в качестве аргумента приводится коэффициент Forward P/E. Уже, наверное, лет пять ходит эта мулька: что акции слишком дорогие, а рынок все никак не реагирует.

Работа с акциями — одна из самых сложных вещей, которые есть на финансовом рынке. И главная сложность заключается в том, что если ты не инсайдер или не обладаешь огромными возможностями, то ты обречен. Ни один индикатор или коэффициент не даст тебе полной картины и не защитит от, казалось бы, случайных событий. С облигациями все несколько проще: главное — определить финансовую устойчивость и платежеспособность, ведь в конечном счете в облигациях нас интересует не их рост, а денежный поток, который они генерируют. А вот в акциях все иначе. Но вернемся к нашей теме.

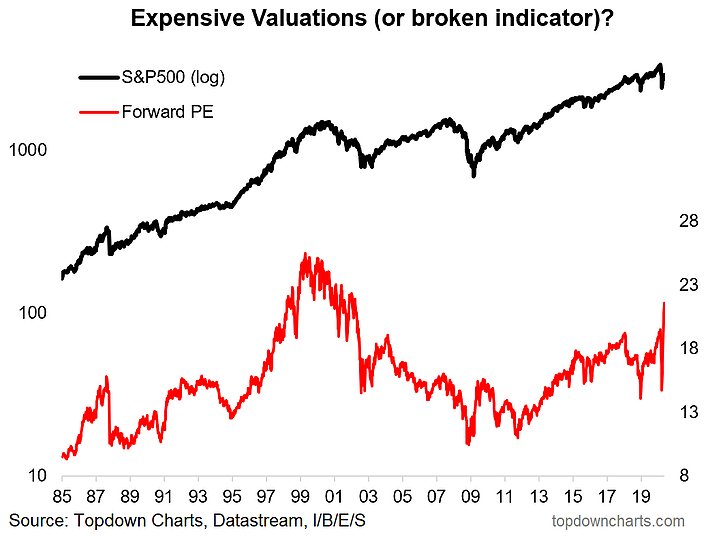

Значение коэффициента Forward P/E получается на основе консенсус-прогнозов по прибылям в следующие двенадцать месяцев, его еще иначе называют NTM PE. Типичное поведение данного индикатора определяется тем, что он будет расти во время шокового снижения прибыли, создавая впечатление дорогого рынка. Поэтому не удивительно, что после закрытия экономики из-за пандемии ожидания по прибылям рухнули, оставив нам мысли о том, что рынок стал дорогим.

Получается, что в такой интерпретации индикатор не совсем надежный, и, чтоб улучшить положение дел, стоит обратиться к нормализованному P/E или скорректированному по времени, например, P/E10. Значение этого показателя — это среднее значение прогнозных P/E за последние десять лет, и его использование также оградит нас от сезонных факторов и кратковременных шоков экономики, дав более плавную оценку данному коэффициенту.

В качестве примера давайте посмотрим на график ниже. На нем изображены два ряда:

1. Forward P/E.

2. Нормализованный P/E10.

Обратим внимание на 2009 год. Там сложилась очень интересная картинка! Вскоре после резкого снижения рынка акций США на фоне кризиса 2008 года коэффициент Forward P/E резко подскочил и свидетельствовал о дороговизне рынка, а скорректированный P/E10 так и остался на недооцененных отметках. Подобную картину можно наблюдать и сейчас, правда, P/E10 все же не находится на уровнях 2009 года, но расхождение довольно сильное.

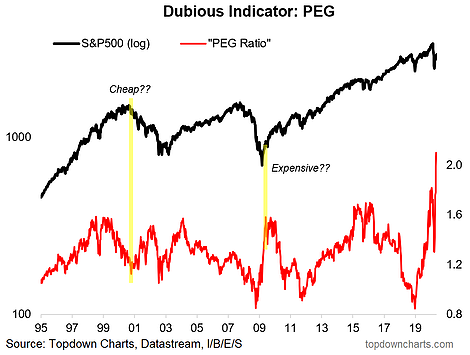

Вместе с Forward P/E также любят привести в пример и коэффициент PEG (Price/Earnings-to-Growth ratio). Хочу сразу отметить, что этот коэффициент базируется на значениях Forward P/E, которые, как мы уже убедились, нельзя считать надежными из-за субъективизма, сезонности и прочих факторов. Соответственно, все коэффициенты и индикаторы, имеющие в своих расчетах Forward P/E, также ненадежны.

Давайте посмотрим на график ниже. На нем изображен индекс Sp500 и индикатор PEG. Конечно, иногда он дает точные результаты, но будем честны: бывает, и палка раз в год стреляет.

Желтыми зонами на графике выделены ситуации, когда этот индикатор был не просто неточен, а сошел с ума. Согласно его сигналам, на пике пузыря 2000 года рынок акций был дешевым, а на дне 2009 года — дорогим! ШТА?! Если брать современную историю, рынок в 2018 году на уровнях в 2500 был очень дешевым, а сейчас бесконечно подорожал.

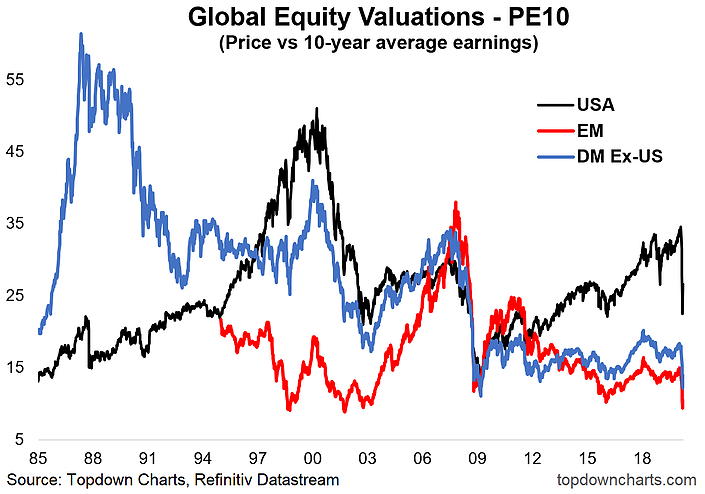

Теперь, когда мы рассмотрели базу, предлагаю несколько углубиться в тему оценочного анализа и попробовать ответить на вопрос: дорого или все же дешево? Для этого рассмотрим несколько графиков. Без сомнений, на данный момент сохраняется неопределенность вокруг доходов компаний из-за пандемии, но я знаю одно: рано или поздно мы вернемся к прежней жизни. Это ФАКТ. Как вы уже поняли, рассматривать будем на примере P/E10, так как он более сглаженный и отсеивает лишние шумы. Поехали!

На графике выше изображен trailing P/E10 для США, Emerging Markets и развитых рынков. Видно, что сейчас, после имевшей место торговли на высоких уровнях, акции США несколько скорректировались. Однако в данном графике примечательно не это, а то, что оценочное значение EM сейчас находится на своих минимумах, что должно наводить на определенные мысли. И надеюсь, наводит;)

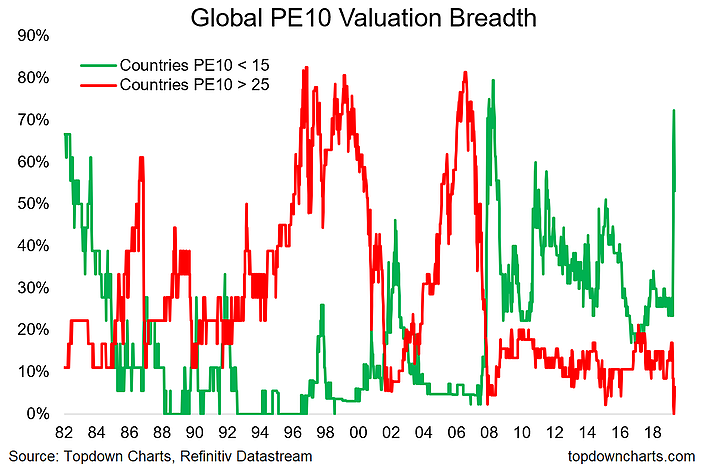

Следующая диаграмма показывает нам соотношение дорогих и дешевых стран. Зеленая линия — это количество стран с P/E10 ниже 15 (назовем их дешевыми), а красная линия — это страны с P/E выше 25, или дорогие. На данный момент видим резкий рост стран с коэффициентом Р/Е10 ниже 15 и выраженное расхождение между красной и зеленой линиями. Последний раз такое было на дне кризиса 2008 года.

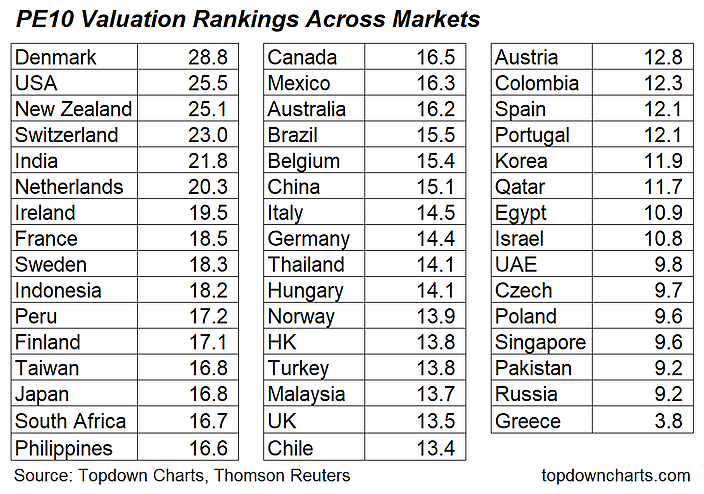

Ниже находится таблица со значениями:

Конечно, это лишь оценки, но они могут стать отправной точкой для выбора аллокации активов на ближайшее будущее.

Безусловно, оценочный анализ отлично подходит для среднесрочных и долгосрочных инвестиций. Поэтому данные цифры стоит воспринимать исключительно в разрезе аллокации активов и дальнейшей перспективы рынка.

Говоря о том, что P/E10 имеет гораздо более сглаженный вид, нельзя утверждать, что он не имеет недостатков. Так или иначе, каждый из вариантов P/E, P/E10, Forward P/E имеет свои плюсы и минусы, и, чтоб нивелировать шумы каждого из показателей, давайте попробуем их объединить и посмотреть, что они нам покажут.

На рисунке ниже изображен график смешанных значений NTM, LTM и P/E10. Синяя линия — это среднее значение, а желтая и зеленая — среднеквадратичное отклонение. Как видим, акции США недавно перешли в нижнюю половину нашего диапазона +-1 S.D., что говорит об их относительной недооцененности.

Теперь давайте посмотрим заключительный график Longer Term Shiller/CAPE. Этот коэффициент практически идентичен P/E10, только включает в себя еще и поправку на инфляцию. Но что гораздо более ценно, так это то, что Шиллер сделал расчет показателя на более длинном горизонте времени, что дает нам возможность рассмотреть зависимость в долгосрочной перспективе. Так как разброс значений довольно широк, то разумно использовать усреднение по двадцатилетнему периоду, тогда это позволит сформировать более нейтральный диапазон для проведения оценки. Однако, как и предыдущий график, график ниже говорит нам о том, что в последние годы американские акции находились у своей «дорогой» границы, а в последнее время скорректировались до более дешевых. Хоть я и не могу назвать их недооцененными, но и дорогими сейчас их уже тоже назвать нельзя. На данный момент, с отскоком акций до отметки 2900, вероятно, значение данного показателя также несколько подросло, и есть вероятность, если смотреть на 2000 год, что рынок скорректируется до зеленой границы -1 S.D. Снижение Longer Term Shiller/CAPE до зеленой границы означало бы снижение индекса SP500 до отметок в 1600 пунктов. Между тем есть серьезное отличие от 2000-х — это бесконечно мягкая кредитная политика ФРС и нулевые ставки. Тогда же ставка была на уровне 3-5%.

Итог: P/E10 является полезным инструментом для оценки стоимости компании. В результате коронавирусного снижения произошло существенное улучшение оценок для глобальных акций, в особенности для акций малой капитализации США и развивающихся рынков.

Не стоит забывать, что данный индикатор подходит для средне-долгосрочных стратегий инвестирования и никак не может учитываться при краткосрочном размещении капитала.

Также стоит помнить, что оценочный анализ имеет как свои плюсы, так и минусы, и при выборе необходимо учитывать еще монетарную политику, технические факторы и общий сентимент на рынке. Именно так я предпочитаю действовать, принимая решение о добавлении того или иного актива в портфель. А сигналы, получаемые от оценочного индикатора, стоит рассматривать вблизи его экстремальных значений, которые мы могли наблюдать на графиках выше.

@inwestsovetnik

https://ftg.limited/ - надежный помощник в управлении финансами.