Кто из секторов лучше.

Сегодня хотел бы посмотреть, как себя вели разные сектора по отношению к рынку. Это должно помочь в стратегической аллокации активов и выборе направления на ближайшее время.

На графиках будут изображены отношения ETF на индекс SP500 к ETF на различные сектора. Сразу скажу - не все, но основные.

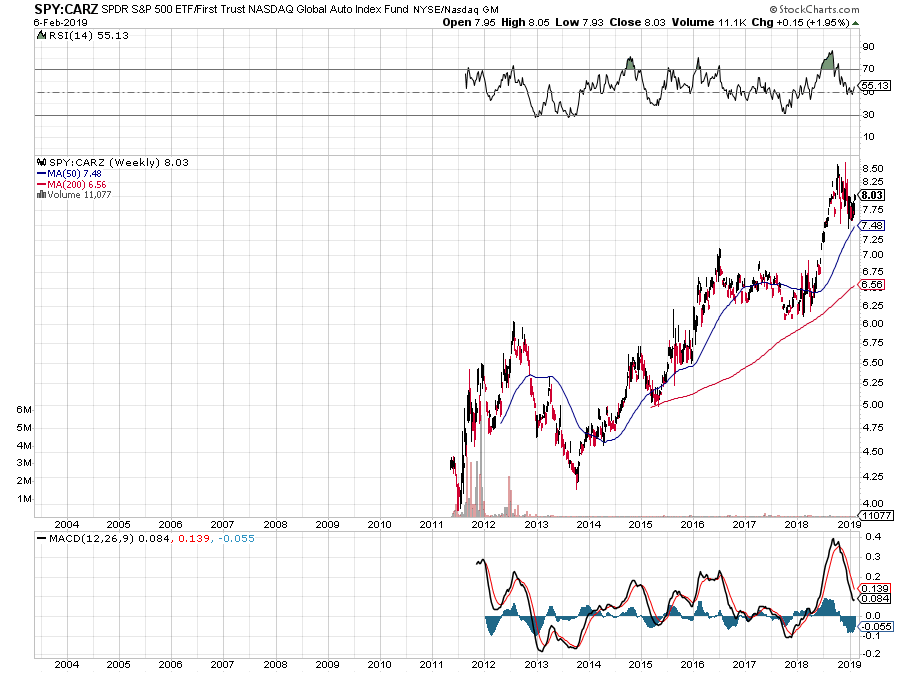

Начнем с автомобильного сектора. Видно, что с 2014 года сектор значительно отставал от рыночной динамики, практически в 2 раза. Это привело к тому, что среднее значение P/E по сектору составляет на текущий момент около 5-6, что очень даже не плохо. В принципе, отставание данного сектора вполне себе понятно. Этот рынок уже сформирован и дальнейший его рост конечно под вопросом, если не придумают чего-нибудь прорывного. Но глобально - это устоявшиеся компании, с понятной продукцией и производством. Мне они нравятся низкими коэффициентами и своей дешевизной.

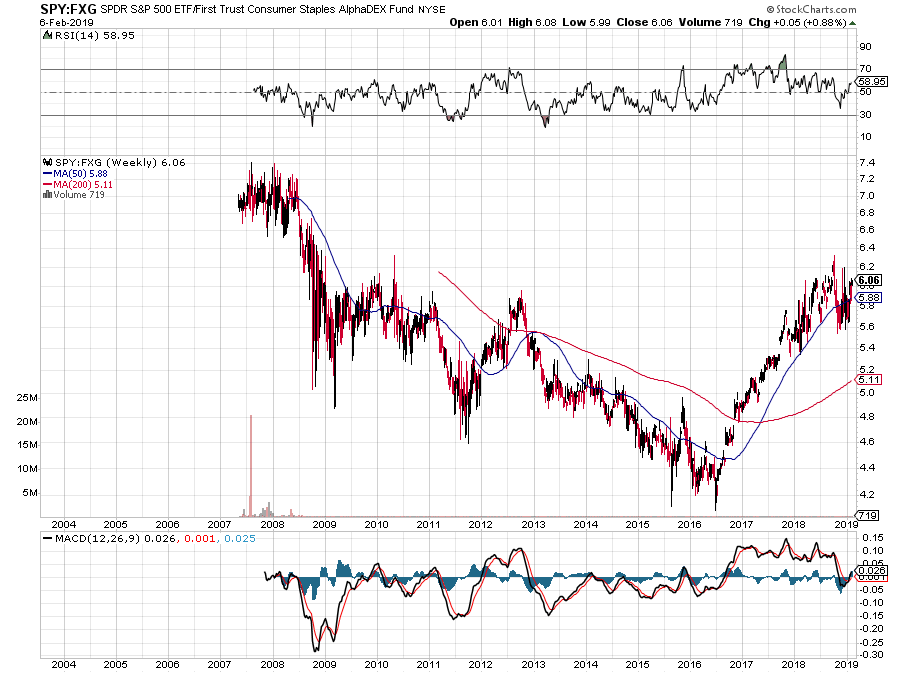

Далее на графике изображено отношение SP500 к компаниям, связанным с продуктовым направлением. На самом деле ситуация здесь меня немного удивила, потому что я ожидал увидеть картинку, как в автомобильном секторе. Однако, как есть. Учитывая тот факт, что даже в период массового печатания денег этот сектор был лучше рынка, есть основания полагать, что в случае коллапса на мировой арене - снова получит мощный толчок, как в 2008 году. Можно немного добавлять его в портфель, но здесь важно смотреть на динамику роста населения. Если вдруг начнется война в какой то части мира, то это будет не на пользу данному сектору, пусть и стабильному. Ведь он все-таки зависит от потребления, а если потребителей станет меньше, то выводы делайте сами.

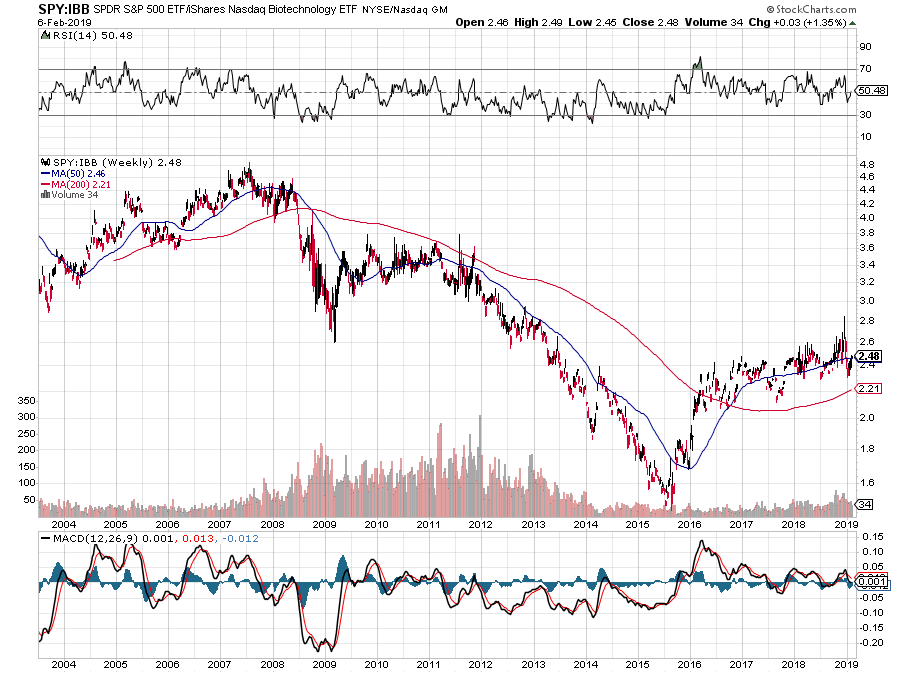

А вот и сектор биотехнологий. Это единственный из секторов, который обгонял даже IT сектор. Однако с 2016 года видим некоторое затухание его динамики. Но мне кажется, что это в большей степени связано с началом программы QT в Америке. Ведь, когда большие деньги текут на рынок - они хотят заработать? А что им даст заработать? Конечно что-то высокорисковое. А что может быть рисковее, чем сектор биотехнологий? Но наступают периоды, когда будет стоять задача сохранить. Поэтому в текущих условиях я думаю, что отставание данного направления от индекса сохраниться, но в будущем я его с радостью добавлю в портфель. Потому что болезней меньше не становится...

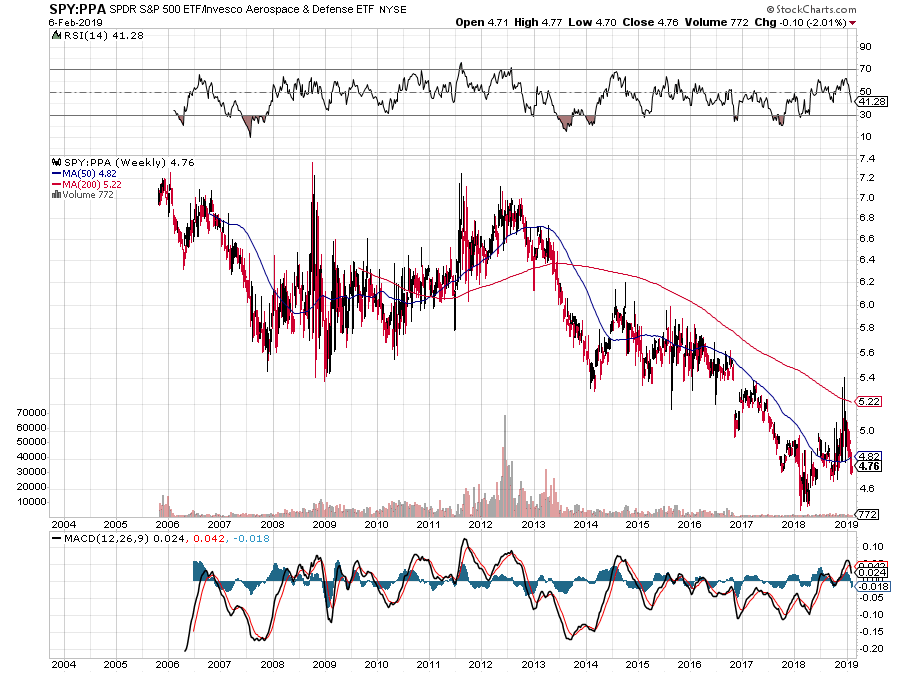

Ниже военно-промышленный сектор. Конечно американский, но мы и сравниванием с индексом SP500. Здесь четко виднеется, что опережать рынок сектор начал с 2014 года. Как раз, когда начала обостряться геополитическая ситуация. В свете последних событий: Венесуэла, Сирия, выход США из договора РСМД. Есть основания полагать, что этот сектор сохранит опережающую динамику к SP500. Поэтому любые его просадки, можно использовать для наращивания позиции. Ведь по-хорошему, своим выходом из договора, Америка спровоцировала новую гонку вооружений. А мы все еще должны прекрасно помнить военный бюджет США на 2019 год, который равен 700 млрд. долларов.

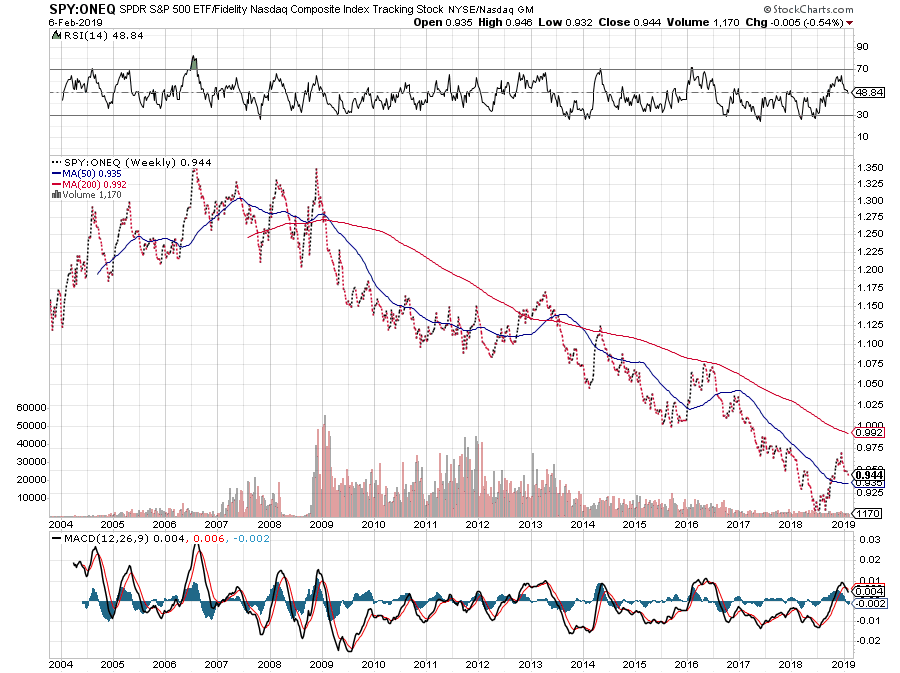

Сектор IT. Просто, стабильно опережает рыночный индекс. До 2008 он даже отставал, а вот после плавно и стабильно опережает. В принципе это тоже можно объяснить большим приходом денег на рынок. Как и в случае с биотехом им же нужно где-то зарабатывать. Этот цикл длится уже 10 лет и в большей степени поддерживался притоком новых денег на рынок. Однако, сейчас ситуация совсем иная. Во-первых денег будет становиться меньше и по идее их количество должно вернуться к равновесному с ВВП состоянию. Поэтому этот сектор тоже мастхев в портфель, но не сейчас. Думаю, что на значении 1,15-1,20 можно будет добавлять в портфель.

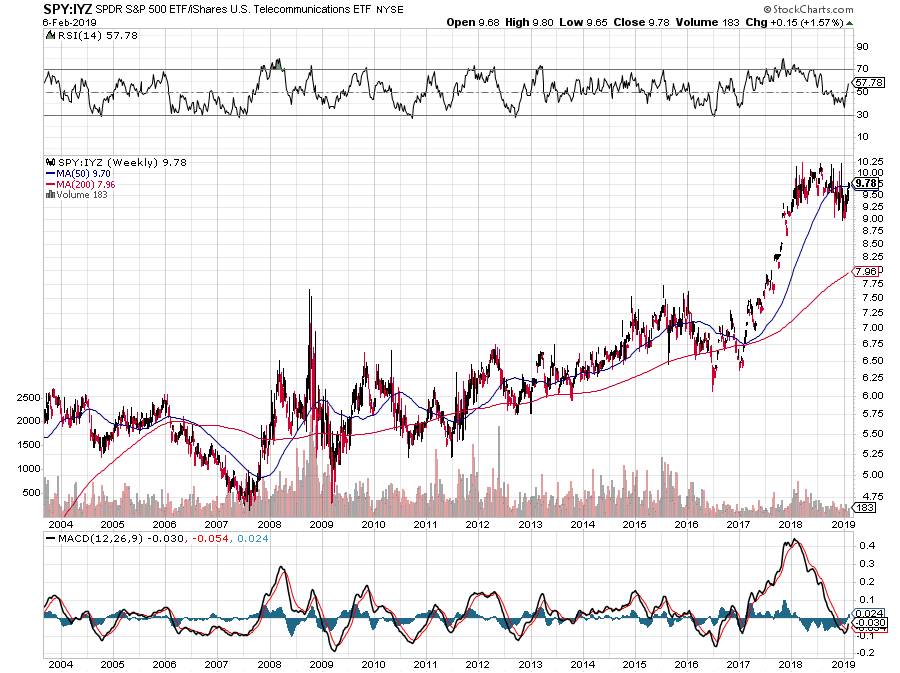

Сектор телекомов - развитое направление, рынок насыщен и дальнейший его рост вряд ли возможен. Это хорошо отображает соотношение . Скорее какие-то мелкие изменения, но зато он очень хорошо себя проявляет в кризисные явления. Поэтому на текущий момент он очень похож на автомобильный сектор и сектор майнеров/металлургов. Поэтому есть основания для того, что следующий этап охарактеризуется опережением широкого рынка. Можно взять топовых представителей данной отрасли вместо всего сектора - это позволит получать более высокие дивиденды.

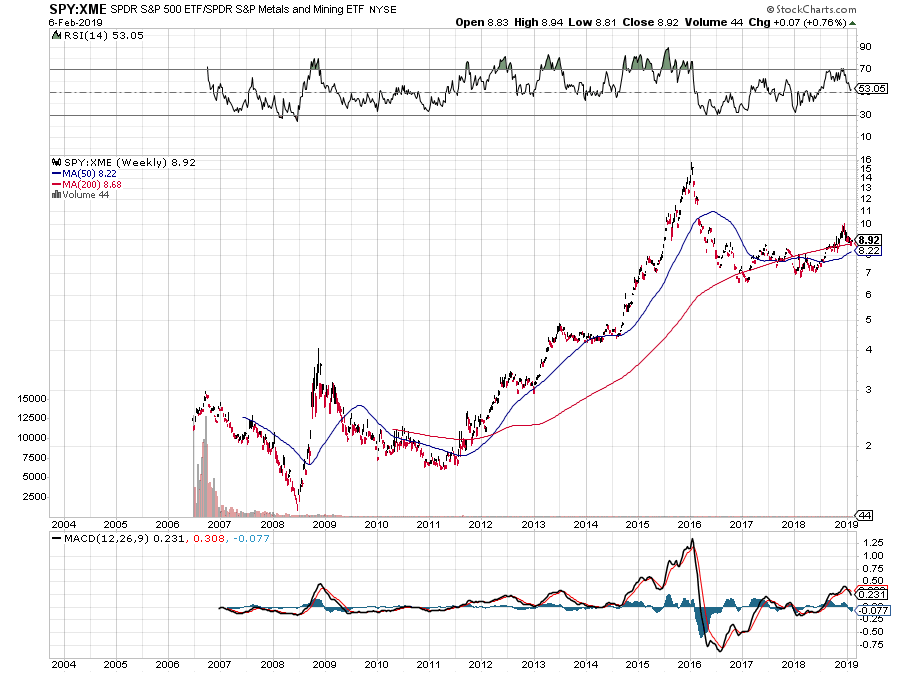

Выше оговорились о майнерах и металлургах. Собственно они отставали от рынка сильнее всего. Я не говорю уже о нефте-газо добывающих компаниях. Поэтому их можно смело брать в портфель, такая ситуация обязательно перевернется в противоположную сторону. Посмотрите 2008 год, их динамика была лучше, чем у широкого рынка, но после запуска QE стали отставать. Снова-таки зачем так деньги размещать, нужно рисковать пока можно. Вот и отставали, совсем о них забыли. 10 лет не вспоминают, но обязательно вспомнят.

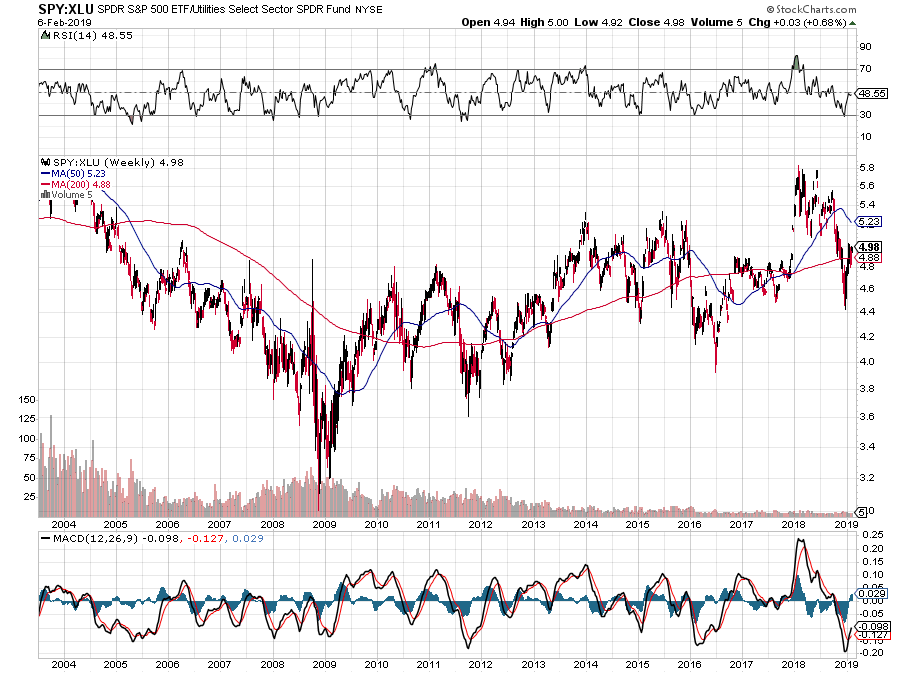

Сектор муниципальных компаний и электриков. Тоже немного отстает от рынка, но не так существенно, как те же автомобилисты или металлурги, но зато очень хорошо проявляет себя в кризисные моменты. Пока скорей всего это вялое отставание продолжится, но зато там хорошие дивиденды и в случае наступления глобальных рисков с ними можно спать спокойно.

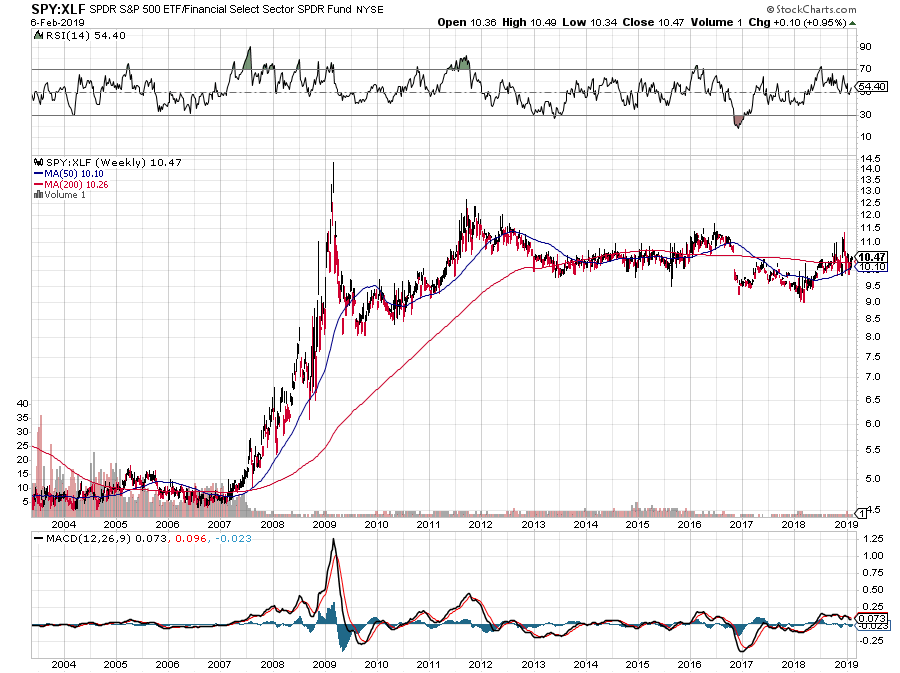

Финансовый сектор. График говорит сам за себя. Этот сектор в принципе растет вместе с рынком, но любой кризис отправляет сектор в нокдаун. Поэтому, как по мне бесполезный в плане инвестиций и я его совсем не люблю. Отдельно можно отметить платежные системы, в финансовом индексе они есть, но если их брать отдельно, то картинка получается совсем иная.

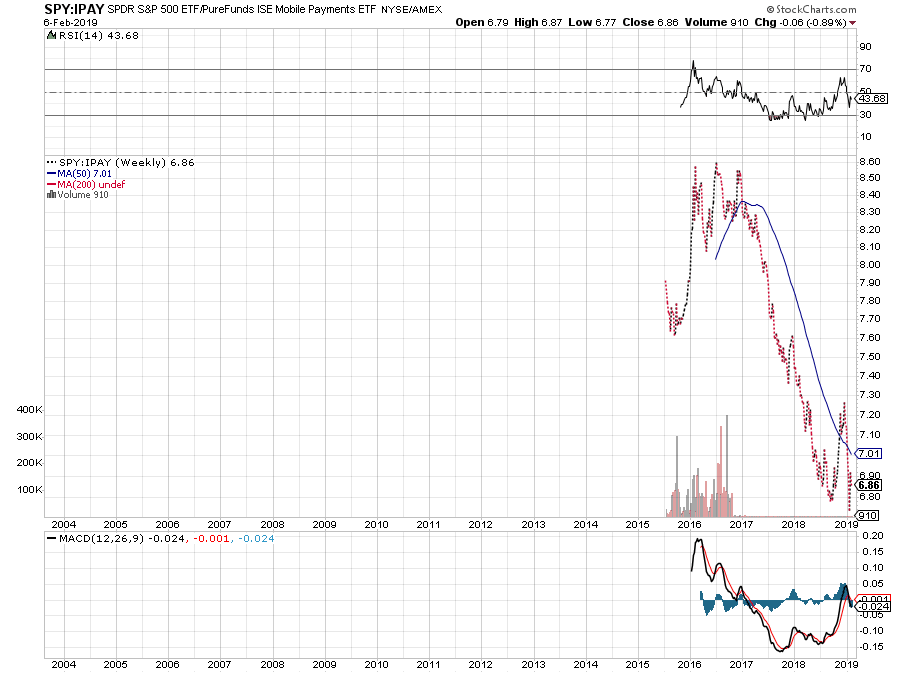

Платежные системы. Как видно, если их отделить от финансового сектора, то здесь уже совсем иная ситуация. Да, история конечно маленькая, но на этом коротком промежутке времени хорошо видно, как они опережают рынок. В принципе я рассматриваю данное направление, как одно из перспективных. Доля безналичных платежей в мире будет и дальше расти. И не удивлюсь, что в один момент только они и останутся. Более того потенциал еще сохраняется огромный.

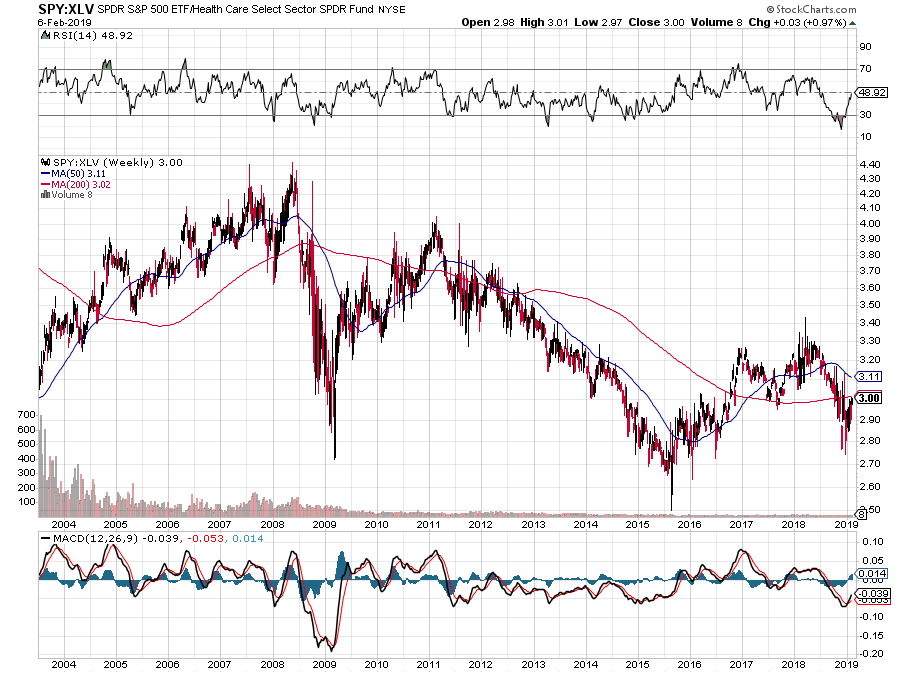

Сектор здравоохранения, куда же без него. С ним все довольно прозаично, растет вместе с рынком, но в периоды кризисов выглядит значительно лучше. К сожалению здесь показан только 2008 год, ранее история недоступна. Выглядит лучше - это не значит, что не падает, просто падает меньше. Например, если рынок упадет на 50%, то этот сектор упадет на 35% меньше от 50%. Когда за окном кризис, то сыпется все. Просто что-то меньше, что-то больше. Я все же отдам предпочтения понятным электрикам, а после куплю биотех. Для общего понимания полезно.

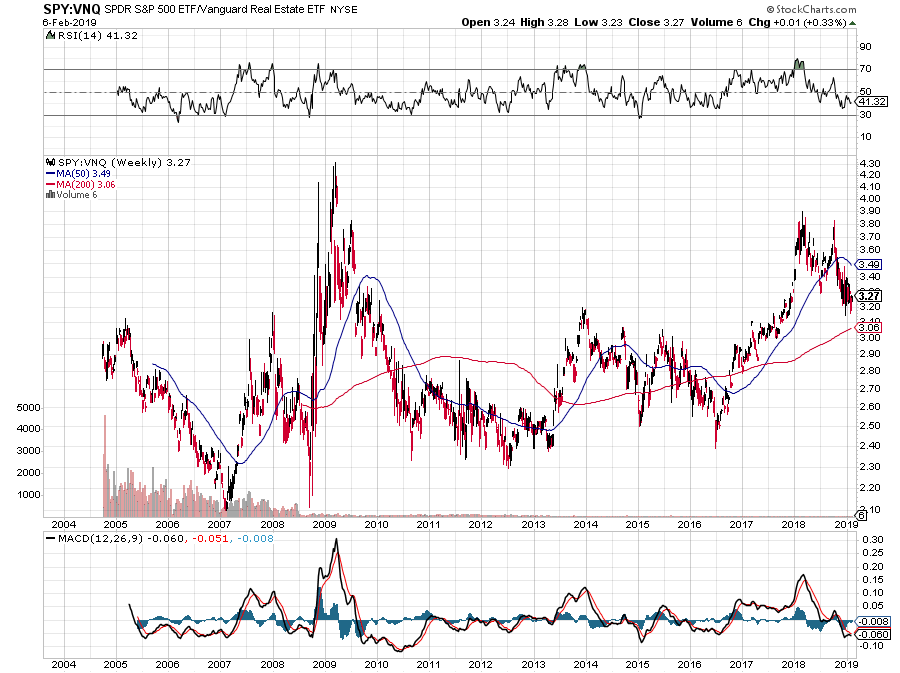

И наконец оставил недвижимость. По-хорошему, несмотря на все эти взлеты и падения, она идет в ногу с рынком. Поэтому здесь можно брать, как ETF, так и отдельные истории. Я больше склоняюсь конечно к отдельным историям, потому что там можно добиться большей дивидендной доходности, чем у ETF. Что естественно будет приятнее.

Для чего я сделал эту выкладку, чтобы вы могли посмотреть, как себя ведут различные сектора относительно рынка и сформировать план по аллокации своих активов, в зависимости от стадии рынка. В преддверии кризиса я бы все же отдавал предпочтение сильно недооцененным секторам. Люди поиграются в риски, а потом все равно вернутся к понятному и стабильному бизнесу. А вот когда страхи кончаются, то ребалансируйте портфель в пользу тех активов, которые обгоняют рынок: IT, биотех, платежные системы.

На самом деле - это все общие замечания и ни в коем случае не являются призывом к действию. А портфель необходимо формировать, исходя из целей и задач, которые перед вами стоят.