Опыт работы с Investors Trust

В 2017 году так сложилось, что у меня появились средства, которые я захотел вложить, но куда не знал. Банковские депозиты меня не особо интересовали так как были вложения в данные инструменты, но особо много денег они не приносили, в лучшем случае отбивалась инфляция. Мне же хотелось вложить в рынок акции, облигации и т.д. особого понимания, что из себя представляет рынок у меня не было. Чтобы получше разобраться в вопросе начал изучать литературу, прочел одну книгу и пару статей в интернете и все, дальше «заряженный» на победу начал искать способы вложить свои деньги, в интернете вышел на финансового консультанта, который собственно и продал мне накопительный план «Evolution» от Investor Trust. Так как особо сравнивать было не с чем...

Стоит только отказаться.

У «морских котиков» ВМС США существует специальное упражнение: человеку связывают руки за спиной, связывают лодыжки и бросают его в бассейн глубиной 3 метра.

Инвестиции в недвижимость. Часть 1. (Активный подход)

Инвестиции в недвижимость считаются одним из консервативных инструментов инвестирования и прекрасно дополнят любой инвестиционный портфель. Недвижимость славится низкой волатильностью, довольно стабильной доходностью и защищенностью от инфляции (считается, что стоимость недвижимости растет на размер инфляции).

Когда упадет Америка? Кривая доходности американских облигаций.

На графике выше один из самых надежных, но долго формирующихся признаков скорого разворота рынка и перехода его в рецессию и ухода от рисков.

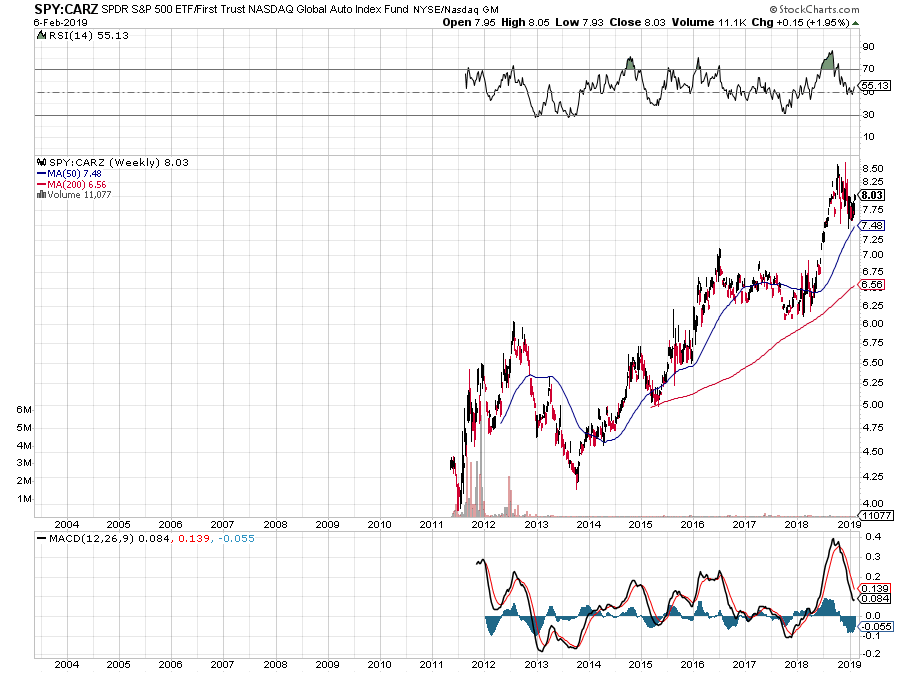

Кто из секторов лучше.

Сегодня хотел бы посмотреть, как себя вели разные сектора по отношению к рынку. Это должно помочь в стратегической аллокации активов и выборе направления на ближайшее время.

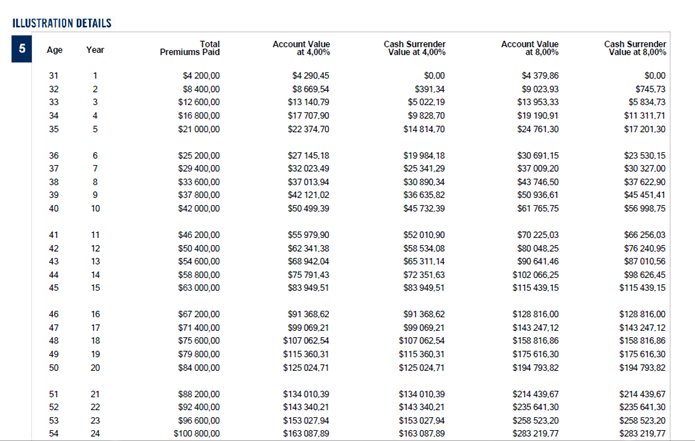

Самая лучшая доходность

Безусловно я уже много статей написал на эту тему, но вероятно они все были недостаточно полны, раз этот вопрос продолжает занимать первые строчки в рейтинге популярных вопросов. Звучит он следующим образом: "А какую доходность вы даете?" В этот раз решил поступить иначе. Здесь я покажу вам два проекта, которые были сделаны для двух разных людей/семей.