Пять конкурентных сил, формирующих стратегию (Майкл Э. Портер)

Я решила перевести основополагающую статью Портера, потому что устала от ее трактовок в интернете. Майкл Портер является одним из ключевых фигур в менеджменте и создателем стратегии конкурентного позиционирования - нужно занять выгодное положение в отрасли относительно конкурентов. «Суть разработки конкурентной стратегии заключается в том, чтобы связать компанию с ее окружением», — писал Портер. Первая из центральных идей Портера, которую до сих пор преподают в бизнес-школах по всему миру, была разработана на основе микроэкономики, в частности, на основе теории промышленной экономики, известной как парадигма «структура-поведение» (SCP). Портер перевел эту концепцию в контекст бизнес-стратегии и создал стратегическую модель, благодаря которой он до сих пор наиболее известен: модель пяти сил. Пять сил обеспечили основу, которую компании могли использовать, чтобы лучше понять свою отрасль и свою конкурентную позицию в ней. Как отмечает Портер: «Коллективная сила этих пяти конкурентных сил определяет способность фирм отрасли получать в среднем норму прибыли на инвестиции, превышающую стоимость капитала. Сила пяти сил варьируется от отрасли к отрасли и может меняться по мере развития отрасли» и «эффективная конкурентная стратегия предполагает наступательные или оборонительные действия, чтобы создать защитную позицию против пяти конкурентных сил»

Завершив анализ пяти сил, организации могут выбрать одну из двух основных общих стратегий Портера. Они могут использовать стратегию дифференциации с целью взимать с покупателей более высокую цену за товары на том основании, что покупатели считают, что конкретный продукт или услуга значительно превосходят другие. В качестве альтернативы они могут выбрать стратегию низких затрат и быть самыми дешевыми на рынке. Наконец, необходимо убедиться, что цепочка создания стоимости, то есть все виды деятельности, которые способствуют созданию конечной стоимости продуктов и услуг, поддерживают общую стратегию фирмы.

Самая большая ошибка, которую допускают аналитики, — это думать, что они выполнили свою работу, описав пять сил. На самом деле этот анализ является лишь отправной точкой: он дает понимание текущей ситуации, но ничего не говорит о том, что вам следует делать по-другому.

Другая ловушка – неправильное определение границ отрасли. Вам нужно хорошо подумать, какие компании являются вашими непосредственными конкурентами. Например, это часто означает сосредоточение внимания на конкретной стране. Если вы работаете в банковской сфере, соответствующей отраслью может быть «розничное банковское дело в России» или «коммерческое банковское дело в Китае», а не просто «банковское дело» в целом.

Подписывайтесь на Telegram канал https://t.me/strategic_move/, чтобы не пропустить актуальные посты по теме продуктовой стратегии.

Хотите прокачать продуктовую стратегию? https://strategicmove.education/

Перевод статьи Майкла Э. Портера

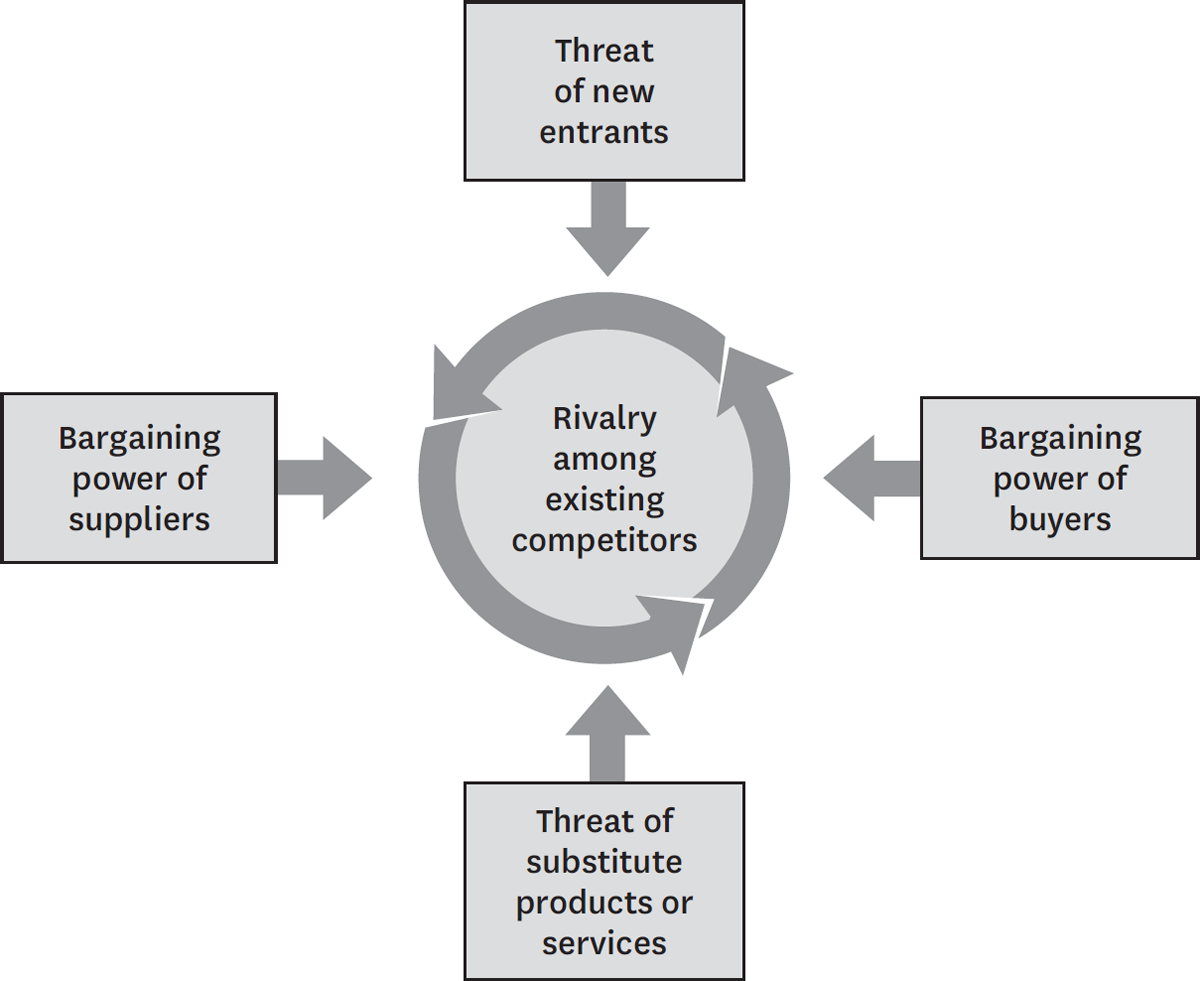

ЗАДАЧА стратега – понимать конкуренцию и справляться с ней. Однако зачастую менеджеры определяют конкуренцию слишком узко, как если бы она существовала только среди сегодняшних прямых конкурентов. Однако конкуренция за прибыль выходит за рамки устоявшихся конкурентов в отрасли и включает в себя еще четыре конкурентные силы: клиентов, поставщиков, потенциальных участников и продукты-заменители. Расширенное соперничество, возникающее в результате действия всех пяти сил, определяет структуру отрасли и формирует характер конкурентного взаимодействия внутри отрасли.

Какими бы разными отрасли ни казались на первый взгляд, основные факторы прибыльности одни и те же. Например, мировая автомобильная промышленность, похоже, не имеет ничего общего с мировым рынком шедевров искусства или жестко регулируемой отраслью здравоохранения в Европе. Но чтобы понять отраслевую конкуренцию и прибыльность в каждом из этих трех случаев, необходимо проанализировать основную структуру отрасли с точки зрения пяти сил.

Если силы интенсивны, как это происходит в таких отраслях, как авиаперевозки, текстильная промышленность и гостиничный бизнес, почти ни одна компания не получает привлекательную прибыль от инвестиций. Если силы благоприятны, как это происходит в таких отраслях, как программное обеспечение, безалкогольные напитки и туалетные принадлежности, многие компании прибыльны. Структура отрасли стимулирует конкуренцию и прибыльность, а не то, производит ли отрасль продукт или услугу, является ли отрасль новой или зрелой, высокотехнологичной или низкотехнологичной, регулируемой или нерегулируемой. Хотя на прибыльность отрасли в краткосрочной перспективе может повлиять множество факторов, включая погоду и деловой цикл, структура отрасли, проявляющаяся в конкурентных силах, определяет прибыльность отрасли в среднесрочной и долгосрочной перспективе.

Понимание конкурентных сил и их основных причин раскрывает корни текущей прибыльности отрасли, одновременно обеспечивая основу для прогнозирования и влияния на конкуренцию (и прибыльность) с течением времени. Здоровая отраслевая структура должна вызывать у стратегов такой же конкурентный интерес, как и позиция их компании. Понимание структуры отрасли также важно для эффективного стратегического позиционирования. Как мы увидим, защита от конкурентных сил и формирование их в пользу компании имеют решающее значение для стратегии.

Силы, формирующие конкуренцию

Конфигурация пяти сил различается в зависимости от отрасли. На рынке коммерческих самолетов ожесточенная конкуренция между доминирующими производителями Airbus и Boeing и переговорная сила авиакомпаний, размещающих огромные заказы на самолеты, сильны, в то время как угроза входа, угроза заменителей и сила поставщиков более мягки. . В киноиндустрии важное значение имеют распространение замещающих форм развлечений и влияние кинопродюсеров и дистрибьюторов, которые поставляют фильмы.

Самая сильная конкурентная сила или силы определяют прибыльность отрасли и становятся наиболее важными для формулирования стратегии. Однако наиболее заметная сила не всегда очевидна.

Например, даже несмотря на то, что в сырьевых отраслях конкуренция часто бывает жесткой, она не может быть фактором, ограничивающим прибыльность. Низкая прибыль в индустрии фотопленки, например, является результатом превосходного продукта-заменителя, как это поняли компании Kodak и Fuji, ведущие мировые производители фотопленки, с появлением цифровой фотографии. В такой ситуации борьба с продуктом-заменителем становится стратегическим приоритетом номер один.

Вы знаете, что для поддержания долгосрочной прибыльности необходимо стратегически реагировать на конкуренцию. И вы, естественно, следите за своими постоянными соперниками. Но, просматривая конкурентную арену, смотрите ли вы также за пределы своих прямых конкурентов? Как объясняет Портер в обновленной версии своей революционной статьи HBR 1979 года, четыре дополнительные конкурентные силы могут нанести ущерб вашей предполагаемой прибыли:

• Сообразительные клиенты могут снизить цены, натравливая вас и ваших конкурентов друг на друга.

• Мощные поставщики могут ограничить вашу прибыль, если будут устанавливать более высокие цены.

• Начинающие игроки, вооруженные новыми мощностями и жаждущие доли рынка, могут увеличить инвестиции, необходимые для того, чтобы оставаться в игре.

• Предложения-заменители могут переманить клиентов.

Возьмем, к примеру, коммерческую авиацию: это одна из наименее прибыльных отраслей, поскольку все пять сил сильны. Признанные конкуренты жестко конкурируют по цене. Клиенты непостоянны и ищут лучшее предложение независимо от оператора связи. Поставщики — производители самолетов и двигателей, а также члены профсоюзов — выторговывают львиную долю прибылей авиакомпаний. Новые игроки приходят в отрасль постоянным потоком. И заменители легко доступны, например, путешествие на поезде или автомобиле.

Анализируя все пять конкурентных сил, вы получаете полную картину того, что влияет на прибыльность в вашей отрасли. Вы заранее определяете тенденции, меняющие правила игры, и можете быстро ими воспользоваться. И вы находите способы обойти ограничения прибыльности или даже перераспределить силы в свою пользу.

Структура отрасли вырастает из набора экономических и технических характеристик, определяющих силу каждой конкурентной силы. На следующих страницах мы рассмотрим эти движущие силы с точки зрения действующего игрока или компании, уже присутствующей в отрасли. Анализ можно легко расширить, чтобы понять проблемы, стоящие перед потенциальным участником рынка.

Угроза проникновения

Новые участники отрасли приносят новые мощности и желание завоевать долю рынка, что оказывает давление на цены, затраты и уровень инвестиций, необходимых для конкуренции. В частности, когда новые участники диверсифицируются с других рынков, они могут использовать существующие возможности и денежные потоки, чтобы расшатать конкуренцию, как это сделала Pepsi, когда она вышла на рынок бутилированной воды, Microsoft, когда она начала предлагать интернет-браузеры, и Apple, когда она вышла на рынок. бизнес по распространению музыки.

Понимая, как пять конкурентных сил влияют на прибыльность в вашей отрасли, вы можете разработать стратегию увеличения долгосрочной прибыли вашей компании. Портер предлагает следующее:

Разместите свою компанию там, где силы слабее

Пример: В отрасли тяжелых грузовиков многие покупатели имеют большие автопарки и очень заинтересованы в снижении цен на грузовики. Грузовики производятся в соответствии с регулируемыми стандартами и обладают схожими характеристиками, поэтому ценовая конкуренция является жесткой; профсоюзы обладают значительной властью среди поставщиков; а покупатели могут использовать заменители, такие как доставка грузов по железной дороге.

Чтобы создать и поддерживать долгосрочную прибыльность в этой отрасли, производитель тяжелых грузовиков Paccar решил сосредоточиться на одной группе клиентов, где конкурентные силы наиболее слабы: отдельные водители, владеющие своими грузовиками и заключающие контракты напрямую с поставщиками. Эти операторы имеют ограниченное влияние в качестве покупателей и менее чувствительны к ценам из-за своей эмоциональной привязанности и экономической зависимости от собственных грузовиков.

Для этих клиентов компания Paccar разработала такие особенности, как роскошные спальные каюты, мягкие кожаные сиденья и элегантный внешний вид. Покупатели могут выбрать один из тысяч вариантов, чтобы поставить свою личную подпись на этих грузовиках, изготовленных по индивидуальному заказу.

Клиенты платят Paccar 10% надбавку, и компания приносит прибыль уже 68 лет подряд, а долгосрочная рентабельность капитала превышает 20%.

Используйте изменения в войсках

Пример: С появлением Интернета и цифрового распространения музыки несанкционированная загрузка создала незаконную, но мощную замену услуг звукозаписывающих компаний. Звукозаписывающие компании пытались сами разработать технические платформы для цифрового распространения, но крупные лейблы не хотели продавать свою музыку через платформу, принадлежащую конкуренту.

В этот вакуум попала Apple со своим музыкальным магазином iTunes, поддерживающим музыкальный проигрыватель iPod. Рождение этого мощного нового привратника сократило количество крупных лейблов с шести в 1997 году до четырех сегодня.

Перераспределите силы в свою пользу

Используйте тактику, специально разработанную для уменьшения доли прибыли, утекающей к другим игрокам. Например:

• Чтобы нейтрализовать влияние поставщиков, стандартизируйте спецификации деталей, чтобы вашей компании было легче переключаться между поставщиками.

• Чтобы противостоять власти клиентов, расширяйте свои услуги, чтобы клиентам было труднее уйти от вас к конкуренту.

• Чтобы смягчить ценовые войны, инициированные признанными конкурентами, больше инвестируйте в продукты, которые существенно отличаются от предложений конкурентов.

• Чтобы отпугнуть новых участников, повысить фиксированные затраты на конкуренцию; например, путем увеличения ваших расходов на НИОКР.

• Чтобы ограничить угрозу заменителей, предлагайте более высокую ценность за счет более широкой доступности продуктов. Производители безалкогольных напитков добились этого, внедрив торговые автоматы и магазины повседневного спроса, что значительно повысило доступность безалкогольных напитков по сравнению с другими напитками.

Таким образом, угроза входа ограничивает потенциальную прибыль отрасли. Когда угроза высока, традиционные игроки должны сдерживать свои цены или увеличивать инвестиции, чтобы сдержать новых конкурентов. Например, в розничной торговле спешиалти кофе относительно низкие входные барьеры означают, что Starbucks должна активно инвестировать в модернизацию магазинов и меню.

Угроза входа в отрасль зависит от высоты существующих входных барьеров и от реакции, которую новички могут ожидать от действующих игроков. Если входные барьеры низки и новички ожидают незначительного возмездия со стороны укоренившихся конкурентов, угроза входа высока, а рентабельность отрасли снижается. Именно угроза входа, а не то, произойдет ли вход на самом деле, сдерживает прибыльность.

Барьеры входа. Входные барьеры – это преимущества, которыми обладают действующие игроки по сравнению с новыми игроками. Существует семь основных источников:

1. Экономия за счет масштаба предложения . Такая экономия возникает, когда фирмы, производящие большие объемы продукции, получают более низкие затраты на единицу продукции, поскольку они могут распределить фиксированные затраты на большее количество единиц продукции, использовать более эффективные технологии или требовать от поставщиков более выгодных условий. Экономия на масштабе предложения сдерживает вход, вынуждая стремящегося новичка либо входить в отрасль в больших масштабах, что требует вытеснения укоренившихся конкурентов, либо соглашаться на невыгодное соотношение затрат.

Экономию на масштабе можно найти практически в каждом виде деятельности в цепочке создания стоимости; какие из них являются наиболее важными, зависит от отрасли. 1 В сфере микропроцессоров такие игроки, как Intel, защищены экономией от масштаба в исследованиях, производстве микросхем и потребительском маркетинге. Для компаний, занимающихся уходом за газонами, таких как Scotts Miracle-Gro, наиболее важным эффектом масштаба является цепочка поставок и реклама в СМИ. При доставке небольших посылок экономия за счет масштаба возникает в национальных логистических системах и информационных технологиях.

2. Выгоды от масштаба со стороны спроса . Эти преимущества, также известные как сетевые эффекты, возникают в отраслях, где готовность покупателя платить за продукт компании увеличивается с увеличением числа других покупателей, которые также покровительствуют компании. Покупатели могут больше доверять более крупным компаниям в отношении важного продукта: вспомните старую поговорку о том, что никого еще не уволили за покупку у IBM (когда она была доминирующим производителем компьютеров). Покупатели также могут ценить пребывание в «сети» с большим количеством других покупателей. Например, участников онлайн-аукционов привлекает eBay, поскольку он предлагает больше всего потенциальных торговых партнеров. Выгоды со стороны спроса, связанные с масштабом, препятствуют входу на рынок, ограничивая готовность клиентов покупать у новичка и снижая цену, которую новичок может устанавливать, пока он не создаст большую базу клиентов.

3. Затраты на смену клиента . Издержки переключения – это постоянные затраты, с которыми сталкиваются покупатели при смене поставщиков. Такие затраты могут возникнуть из-за того, что покупатель, который меняет поставщика, должен, например, изменить спецификации продукта, переобучить сотрудников для использования нового продукта или изменить процессы или информационные системы. Чем выше затраты на переход, тем труднее новичку будет привлечь клиентов. Программное обеспечение для планирования ресурсов предприятия (ERP) является примером продукта с очень высокими затратами на переключение. Например, после того, как компания установила ERP-систему SAP, затраты на переход к новому поставщику становятся астрономическими из-за встроенных данных, того факта, что внутренние процессы были адаптированы к SAP, серьезных потребностей в переобучении и критически важного характера Приложения.

4. Требования к капиталу . Необходимость инвестировать крупные финансовые ресурсы для обеспечения конкурентоспособности может отпугивать новых участников. Капитал может быть необходим не только для основных средств, но также для предоставления кредитов клиентам, создания запасов и покрытия стартовых убытков. Барьер особенно велик, если капитал необходим для невозвратных и, следовательно, более трудных для финансирования расходов, таких как предварительная реклама или исследования и разработки. Хотя у крупных корпораций есть финансовые ресурсы, чтобы вторгнуться практически в любую отрасль, огромные потребности в капитале в некоторых областях ограничивают число потенциальных участников. И наоборот, в таких областях, как услуги по подготовке налогов или перевозки на короткие расстояния, требования к капиталу минимальны, а потенциальных участников много.

Важно не переоценить степень, в которой одни только требования к капиталу сдерживают выход на рынок. Если доходы отрасли привлекательны и, как ожидается, останутся таковыми, а рынки капитала эффективны, инвесторы предоставят новичкам необходимые им средства. Например, начинающим авиаперевозчикам доступно финансирование для приобретения дорогих самолетов из-за их высокой стоимости при перепродаже, что является одной из причин появления множества новых авиакомпаний почти в каждом регионе.

5. Преимущества занимаемой должности независимо от размера . Независимо от размера, действующие игроки могут иметь преимущества в стоимости или качестве, недоступные потенциальным конкурентам. Эти преимущества могут проистекать из таких источников, как запатентованная технология, преференциальный доступ к лучшим источникам сырья, преимущественное использование наиболее выгодных географических мест, устоявшиеся бренды или накопленный опыт, который позволил действующим игрокам научиться производить более эффективно. Абитуриенты стараются обойти подобные преимущества. Например, новые дискаунтеры, такие как Target и Wal-Mart, размещают магазины на отдельно стоящих объектах, а не в региональных торговых центрах, где хорошо укоренились существующие универмаги.

Пять сил, которые формируют отраслевую конкуренцию

6. Неравный доступ к каналам сбыта . Новый участник рынка, конечно, должен обеспечить распространение своего продукта или услуги. Например, новый продукт питания должен вытеснить другие с полки супермаркета за счет ценовых льгот, рекламных акций, интенсивных продаж или каких-либо других средств. Чем более ограничены каналы оптовой или розничной торговли и чем сильнее их связывают существующие конкуренты, тем труднее будет войти в отрасль. Иногда доступ к дистрибуции является настолько высоким барьером, что новым участникам рынка приходится вообще обходить каналы дистрибуции или создавать свои собственные. Таким образом, новые бюджетные авиакомпании избегают распространения через турагентов (которые, как правило, отдают предпочтение признанным перевозчикам, предлагающим более высокие тарифы) и поощряют пассажиров бронировать собственные рейсы через Интернет.

7. Ограничительная политика правительства . Государственная политика может напрямую препятствовать или способствовать выходу новых участников на рынок, а также усиливать (или сводить на нет) другие входные барьеры. Правительство напрямую ограничивает или даже исключает вход в отрасли посредством, например, лицензионных требований и ограничений на иностранные инвестиции. Наглядными примерами являются регулируемые отрасли, такие как розничная торговля спиртными напитками, услуги такси и авиакомпании. Государственная политика может усилить другие входные барьеры с помощью таких средств, как расширенные правила патентования, защищающие запатентованные технологии от имитации, или правила охраны окружающей среды или безопасности, которые повышают эффект масштаба, с которым сталкиваются новички. Конечно, государственная политика также может облегчить выход на рынок – например, напрямую через субсидии или косвенно, финансируя фундаментальные исследования и делая их доступными для всех фирм, новых и старых, сокращая эффект масштаба.

Входные барьеры следует оценивать с учетом возможностей потенциальных участников, которыми могут быть стартапы, иностранные фирмы или компании в смежных отраслях. И, как показывают некоторые из наших примеров, стратег должен помнить о творческих способах, которыми могут воспользоваться новички, чтобы обойти очевидные барьеры.

Ожидаемое возмездие. То, как, по мнению потенциальных участников рынка, могут отреагировать действующие игроки, также повлияет на их решение войти в отрасль или остаться вне нее. Если реакция будет достаточно энергичной и продолжительной, потенциальная прибыль от участия в отрасли может упасть ниже стоимости капитала. Действующие игроки часто используют публичные заявления и ответы одному новичку, чтобы послать сообщение другим потенциальным участникам о своей приверженности защите своей доли рынка.

Новички, скорее всего, будут опасаться ожидаемого возмездия, если:

• Ранее действующие игроки энергично реагировали на появление новых участников.

• Действующие игроки обладают значительными ресурсами для борьбы, включая избыток денежных средств и неиспользованные возможности заимствования, имеющиеся производственные мощности или влияние на каналы сбыта и клиентов.

• Традиционные операторы, похоже, снизят цены, потому что они стремятся сохранить долю рынка любой ценой или потому, что в отрасли высокие постоянные издержки, что создает сильную мотивацию для снижения цен для заполнения избыточных мощностей.

• Рост отрасли медленный, поэтому новички могут получить объем, только отбирая его у действующих игроков.

Очевидно, что анализ барьеров входа и ожидаемых ответных мер имеет решающее значение для любой компании, планирующей выход в новую отрасль. Задача состоит в том, чтобы найти способы преодолеть входные барьеры, не сводя на нет прибыльность участия в отрасли за счет крупных инвестиций.

Различия в рентабельности отраслей

СРЕДНЯЯ ДОХОДНОСТЬ ВЛОЖЕННОГО КАПИТАЛА заметно варьируется от отрасли к отрасли. Например, в период с 1992 по 2006 год средняя доходность инвестированного капитала в отраслях промышленности США колебалась от нуля или даже была отрицательной и превышала 50%. На верхнем уровне находятся такие отрасли, как безалкогольные напитки и предварительно упакованное программное обеспечение, которые за этот период были почти в шесть раз более прибыльными, чем авиационная отрасль.

Средняя рентабельность инвестированного капитала в отраслях промышленности США, 1992–2006 гг.

Рентабельность инвестированного капитала (ROIC) является подходящим показателем прибыльности для разработки стратегии, не говоря уже о инвесторах в акционерный капитал. Рентабельность продаж или темпы роста прибыли не учитывают капитал, необходимый для конкуренции в отрасли. Здесь мы используем прибыль до вычета процентов и налогов, разделенную на средний инвестированный капитал за вычетом избыточных денежных средств в качестве меры ROIC. Эта мера позволяет контролировать индивидуальные различия в структуре капитала и налоговых ставках между компаниями и отраслями .

Источник: Standard & Poor's, Compustat, расчеты автора.

Рентабельность отдельных отраслей США

Сила поставщиков

Мощные поставщики получают большую выгоду для себя, взимая более высокие цены, ограничивая качество или услуги или перекладывая расходы на участников отрасли. Мощные поставщики, в том числе поставщики рабочей силы, могут выжать прибыль из отрасли, которая не в состоянии перенести рост издержек на собственные цены. Microsoft, например, способствовала снижению прибыльности производителей персональных компьютеров, подняв цены на операционные системы. Производители ПК, жестко конкурирующие за клиентов, которые могут легко переключаться между ними, имеют ограниченную свободу соответственно повышать свои цены.

Компании зависят от широкого спектра различных групп поставщиков ресурсов. Группа поставщиков сильна, если:

• Она более концентрирована, чем отрасль, которой она продает. Практически монополия Microsoft на операционные системы в сочетании с фрагментацией сборщиков ПК служит примером этой ситуации.

• Доходы группы поставщиков не сильно зависят от отрасли. Поставщики, обслуживающие многие отрасли, без колебаний извлекут максимальную прибыль из каждой из них. Однако если на конкретную отрасль приходится значительная часть объема или прибыли группы поставщиков, поставщики захотят

• Участники отрасли сталкиваются с издержками переключения при смене поставщиков. Например, смена поставщиков затруднена, если компании вложили значительные средства в специализированное вспомогательное оборудование или в обучение эксплуатации оборудования поставщика (как в случае с терминалами Bloomberg, используемыми финансовыми профессионалами). Или же компании могут расположить свои производственные линии рядом с производственными мощностями поставщика (как в случае с некоторыми компаниями по производству напитков и производителями тары). Когда затраты на переключение высоки, участникам отрасли трудно натравливать поставщиков друг на друга. (Обратите внимание, что поставщики также могут иметь издержки переключения. Это ограничивает их возможности.)

• Поставщики предлагают дифференцированную продукцию. Например, фармацевтические компании, предлагающие запатентованные лекарства с особыми медицинскими преимуществами, имеют больше власти над больницами, организациями здравоохранения и другими покупателями лекарств, чем фармацевтические компании, предлагающие препараты «Я тоже» или непатентованные препараты.

• Не существует замены тому, что предоставляет группа поставщиков. Например, профсоюзы пилотов обладают значительной властью поставщиков над авиакомпаниями отчасти потому, что не существует хорошей альтернативы хорошо обученному пилоту в кабине пилотов.

• Группа поставщиков может серьезно угрожать дальнейшей интеграцией в отрасль. В этом случае, если участники отрасли заработают слишком много денег по сравнению с поставщиками, они побудят поставщиков выйти на рынок.

Хороший отраслевой анализ тщательно рассматривает структурные основы прибыльности. Первым шагом является понимание соответствующего временного горизонта. Одной из важнейших задач отраслевого анализа является отличие временных или циклических изменений от структурных изменений. Хорошим ориентиром для соответствующего временного горизонта является полный бизнес-цикл для конкретной отрасли. Для большинства отраслей приемлемым является горизонт от трех до пяти лет, хотя в некоторых отраслях с длительными сроками разработки, таких как горнодобывающая промышленность, подходящий горизонт может составлять десятилетие или более. В центре внимания анализа должна быть средняя рентабельность за этот период, а не прибыльность в каком-то конкретном году.

Целью отраслевого анализа является не объявление отрасли привлекательной или непривлекательной, а понимание основ конкуренции и коренных причин прибыльности. Насколько это возможно, аналитикам следует рассматривать структуру отрасли количественно, а не удовлетворяться списками качественных факторов. Многие элементы пяти сил можно выразить количественно: процент общих затрат покупателя, приходящихся на продукцию отрасли (чтобы понять чувствительность покупателя к цене); процент отраслевых продаж, необходимый для заполнения завода или эксплуатации логистической сети эффективного масштаба (чтобы помочь оценить барьеры для входа); стоимость переключения покупателя (определяющая стимул, который участник или конкурент должен предложить клиентам).

Сила конкурентных сил влияет на цены, затраты и инвестиции, необходимые для конкуренции; таким образом, эти силы напрямую связаны с отчетами о прибылях и убытках и балансами участников отрасли. Структура отрасли определяет разрыв между доходами и расходами. Например, острая конкуренция приводит к снижению цен или повышению затрат на маркетинг, исследования и разработки или обслуживание клиентов, что снижает прибыль. Сколько? Сильные поставщики повышают затраты на вводимые ресурсы. Сколько? Покупательская сила снижает цены или повышает затраты на удовлетворение требований покупателей, например, требование держать больше товарных запасов или предоставлять финансирование. Сколько? Низкие барьеры для входа или близкие заменители ограничивают уровень устойчивых цен. Сколько? Именно эти экономические отношения обостряют понимание стратегами отраслевой конкуренции.

Наконец, хороший отраслевой анализ не просто перечисляет плюсы и минусы, но рассматривает отрасль в целом, системно. Какие силы поддерживают (или ограничивают) сегодняшнюю прибыльность? Как изменения в одной конкурентной силе могут вызвать реакцию в других? Ответы на такие вопросы часто являются источником истинного стратегического понимания. защищать отрасль посредством разумных цен и помогать в таких мероприятиях, как НИОКР и лоббирование.

Власть покупателей

Влиятельные клиенты — обратная сторона влиятельных поставщиков — могут получить большую выгоду, снижая цены, требуя лучшего качества или большего количества услуг (тем самым увеличивая затраты) и, как правило, настраивая участников отрасли друг против друга, и все это за счет прибыльности отрасли. Покупатели обладают властью, если у них есть рычаги влияния на переговоры с участниками отрасли, особенно если они чувствительны к ценам и используют свое влияние в первую очередь для оказания давления на снижение цен.

Как и в случае с поставщиками, могут существовать отдельные группы клиентов, обладающие разной переговорной силой. Группа клиентов имеет рычаги воздействия на переговоры, если:

• Покупателей мало, или каждый покупает в больших объемах по сравнению с размером одного продавца. Крупные покупатели особенно сильны в отраслях с высокими фиксированными затратами, таких как телекоммуникационное оборудование, морское бурение и производство химикатов. Высокие постоянные затраты и низкие предельные издержки усиливают давление на конкурентов, заставляющих их поддерживать заполнение мощностей за счет дисконтирования.

• Продукция отрасли стандартизирована или недифференцирована. Если покупатели верят, что всегда могут найти эквивалентный продукт, они склонны натравливать одного поставщика на другого.

• Покупатели сталкиваются с небольшими издержками переключения при смене поставщиков.

• Покупатели могут серьезно угрожать обратной интеграцией и производством отраслевой продукции самостоятельно, если поставщики будут слишком прибыльными. Производители безалкогольных напитков и пива уже давно контролируют власть производителей упаковки, угрожая производить, а иногда и фактически производить упаковочные материалы самостоятельно.

Группа покупателей чувствительна к цене, если:

• Продукция, которую компания закупает у отрасли, составляет значительную часть ее структуры затрат или бюджета закупок. Здесь покупатели, скорее всего, будут ходить по магазинам и торговаться, как это делают потребители при ипотеке на жилье. Если продукт, продаваемый отраслью, составляет небольшую часть издержек или расходов покупателей, покупатели обычно менее чувствительны к цене.

• Группа покупателей получает низкую прибыль, испытывает нехватку денежных средств или иным образом вынуждена сокращать свои затраты на закупки. Напротив , высокодоходные или богатые клиенты, как правило, менее чувствительны к цене (то есть, конечно, если товар не составляет значительную часть их затрат).

• Качество продуктов или услуг покупателей мало зависит от продукции отрасли. Там, где качество во многом зависит от продукции отрасли, покупатели, как правило, менее чувствительны к цене. Например, приобретая или арендуя качественные камеры, создатели крупных кинофильмов выбирают высоконадежное оборудование с новейшими функциями. Они уделяют ограниченное внимание цене.

• Продукция отрасли мало влияет на другие затраты покупателя. Здесь покупатели ориентируются на цену. И наоборот, там, где продукт или услуга отрасли могут многократно окупить себя за счет повышения производительности или снижения трудовых, материальных или других затрат, покупатели обычно больше заинтересованы в качестве, чем в цене. Примеры включают продукты и услуги, такие как налоговый учет или каротажные исследования (которые измеряют подземное состояние нефтяных скважин), которые могут сэкономить или даже принести покупателю деньги. Аналогичным образом, покупатели, как правило, не чувствительны к ценам в таких услугах, как инвестиционно-банковские услуги, где низкая производительность может быть дорогостоящей и смущающей.

Большинство источников покупательной способности в равной степени применимы как к потребителям, так и к клиентам, работающим в сфере бизнеса. Подобно промышленным потребителям, потребители, как правило, более чувствительны к ценам, если они покупают продукты, которые недифференцированы, дороги по сравнению с их доходами и такие, в которых эффективность продукта имеет ограниченные последствия. Основное различие с потребителями заключается в том, что их потребности могут быть более нематериальными и их труднее измерить количественно.

Промежуточных клиентов или клиентов, которые приобретают продукт, но не являются конечным пользователем (например, сборщики или каналы сбыта), можно анализировать так же, как и других покупателей, с одним важным дополнением. Промежуточные покупатели получают значительную переговорную силу, когда они могут влиять на решения о покупке последующих клиентов. Розничные торговцы бытовой электроникой, розничные торговцы ювелирными изделиями и дистрибьюторы сельскохозяйственного оборудования являются примерами каналов сбыта, которые оказывают сильное влияние на конечных потребителей.

Производители часто пытаются уменьшить влияние каналов с помощью эксклюзивных соглашений с конкретными дистрибьюторами или розничными продавцами или путем маркетинга напрямую конечным потребителям. Производители компонентов стремятся усилить власть над сборщиками, создавая предпочтения для своих компонентов последующим клиентам. Так обстоит дело с деталями велосипедов и подсластителями. Компания DuPont добилась огромного влияния, рекламируя свою марку ковровых волокон Stainmaster не только среди производителей ковров, которые их фактически покупают, но и среди последующих потребителей. Многие потребители заказывают ковры Stainmaster, хотя компания DuPont не является производителем ковров.

Угроза заменителей

Заменитель выполняет ту же или аналогичную функцию, что и продукт отрасли, но другими способами. Видеоконференции заменяют путешествия. Пластик является заменителем алюминия. Электронная почта является заменой экспресс-почты. Иногда угроза замены является нисходящей или косвенной, когда заменитель заменяет продукт отрасли-покупателя. Например, товары и услуги по уходу за газонами оказываются под угрозой, когда многоквартирные дома в городских районах заменяют дома на одну семью в пригородах. Программное обеспечение, продаваемое агентам, оказывается под угрозой, когда веб-сайты авиакомпаний и путешествий заменяют турагентов.

Заменители всегда присутствуют, но их легко не заметить, поскольку они могут сильно отличаться от продуктов отрасли: для тех, кто ищет подарок ко Дню отца, заменой могут быть галстуки и электроинструменты. Это замена, без которой можно обойтись: купить использованный продукт вместо нового или сделать это самостоятельно (принести услугу или продукт самостоятельно).

Когда угроза появления заменителей высока, рентабельность отрасли страдает. Продукты-заменители или услуги ограничивают потенциальную прибыль отрасли, устанавливая верхний предел цен. Если отрасль не дистанцируется от заменителей с помощью характеристик продукции, маркетинга или других средств, она пострадает с точки зрения прибыльности, а зачастую и потенциала роста.

Заменители не только ограничивают прибыль в обычное время, но и уменьшают прибыль, которую отрасль может получить в хорошие времена. Например, в странах с развивающейся экономикой рост спроса на проводные телефонные линии был ограничен, поскольку многие потребители решили сделать мобильный телефон своей первой и единственной телефонной линией.

• Он предлагает привлекательное соотношение цены и качества для отраслевого продукта. Чем выше относительная ценность заменителя, тем жестче ограничения на потенциальную прибыль отрасли. Например, традиционные провайдеры междугородной телефонной связи пострадали от появления недорогих интернет-телефонных услуг, таких как Vonage и Skype. Точно так же пункты проката видео испытывают трудности с появлением кабельных и спутниковых услуг видео по запросу, сервисов онлайн-проката видео, таких как Netflix, и ростом количества интернет-видеосайтов, таких как YouTube от Google.

• Стоимость перехода покупателя на заменитель невелика. Например, переход от патентованного, фирменного препарата к дженерику обычно требует минимальных затрат, поэтому переход к дженерикам (и падение цен) настолько существенный и быстрый.

Специалисты по стратегии должны быть особенно внимательны к изменениям в других отраслях, которые могут сделать их привлекательными заменителями, которых раньше не было. Например, усовершенствования пластиковых материалов позволили им заменить сталь во многих компонентах автомобилей. Таким образом, технологические изменения или разрывы в конкурентной борьбе в, казалось бы, несвязанных между собой сферах бизнеса могут оказать серьезное влияние на прибыльность отрасли. Конечно, угроза замещения также может сместиться в пользу отрасли, что является хорошим предзнаменованием для ее будущей прибыльности и потенциала роста.

Соперничество среди существующих конкурентов

Соперничество между существующими конкурентами принимает многие знакомые формы, включая снижение цен, внедрение новых продуктов, рекламные кампании и улучшение обслуживания. Высокая конкуренция ограничивает прибыльность отрасли. Степень, в которой конкуренция снижает потенциальную прибыль отрасли, зависит, во-первых, от интенсивности конкуренции компаний и, во-вторых, от основы , на которой они конкурируют.

Интенсивность соперничества наибольшая, если:

• Конкуренты многочисленны или примерно равны по размеру и силе. В таких ситуациях конкурентам сложно избежать переманивания бизнеса. Без лидера отрасли практики, желательные для отрасли в целом, остаются нереализованными.

• Рост промышленности медленный. Медленный рост ускоряет борьбу за долю рынка.

• Барьеры выхода высоки. Барьеры выхода, обратная сторона барьеров входа, возникают из-за таких вещей, как узкоспециализированные активы или преданность руководства конкретному бизнесу. Эти барьеры удерживают компании на рынке, даже если они приносят низкую или отрицательную прибыль. Избыточные мощности по-прежнему используются, а прибыльность здоровых конкурентов снижается, поскольку больные остаются на плаву.

• Конкуренты очень преданы бизнесу и стремятся к лидерству, особенно если их цели выходят за рамки экономических показателей в конкретной отрасли. Высокая приверженность бизнесу возникает по разным причинам. Например, государственные конкуренты могут преследовать цели, включающие трудоустройство или престиж. Подразделения более крупных компаний могут участвовать в отрасли по имиджевым соображениям или предлагать полную линейку продукции. Столкновения личности и эго иногда приводят к преувеличению соперничества в ущерб прибыльности в таких областях, как средства массовой информации и высокие технологии.

• Фирмы не могут хорошо читать сигналы друг друга из-за недостаточного знакомства друг с другом, различных подходов к конкуренции или разных целей.

Сила соперничества отражает не только интенсивность конкуренции, но и ее основу. Размеры , по которым происходит конкуренция , а также то , сходятся ли конкуренты для конкуренции в одних и тех же измерениях , оказывают большое влияние на прибыльность.

Соперничество особенно разрушительно для прибыльности, если оно тяготеет исключительно к цене, поскольку ценовая конкуренция передает прибыль непосредственно от отрасли к ее потребителям. Снижение цен обычно легко заметить конкурентам и принять соответствующие меры, что делает вероятными последовательные раунды ответных мер. Устойчивая ценовая конкуренция также приучает клиентов уделять меньше внимания характеристикам продукта и обслуживанию.

Ценовая конкуренция наиболее вероятна, если:

• Продукты или услуги конкурентов практически идентичны, и покупатели несут небольшие затраты на переключение. Это побуждает конкурентов снижать цены, чтобы привлечь новых клиентов. Годы ценовых войн авиакомпаний отражают эти обстоятельства в этой отрасли.

• Постоянные затраты высоки, а предельные издержки низки. Это создает сильное давление на конкурентов, заставляющих их снижать цены ниже своих средних издержек, даже близко к их предельным издержкам, чтобы переманить дополнительных клиентов, в то же время внося некоторый вклад в покрытие постоянных затрат. Многие предприятия по производству основных материалов, таких как бумага и алюминий, страдают от этой проблемы, особенно если спрос не растет. То же самое делают компании доставки с фиксированной сетью маршрутов, которые необходимо обслуживать независимо от объема.

• Для обеспечения эффективности мощности необходимо расширять большими шагами. Необходимость значительного расширения мощностей, как в случае с производством поливинилхлорида, нарушает баланс спроса и предложения в отрасли и часто приводит к длительным и повторяющимся периодам избыточных мощностей и снижению цен.

• Продукт скоропортящийся. Скоропортящийся товар создает сильное искушение снизить цены и продать продукт, пока он еще имеет ценность. Скоропортящимися являются больше продуктов и услуг, чем принято думать. Точно так же, как помидоры являются скоропортящимися, потому что они гниют, модели компьютеров скоропортятся, потому что они быстро устаревают, а информация может быть скоропортящейся, если она быстро распространяется или устаревает, теряя тем самым свою ценность. Такие услуги , как размещение в гостиницах, являются скоропортящимися в том смысле, что неиспользованные мощности никогда не могут быть восстановлены.

Конкуренция по другим параметрам, кроме цены (например, по характеристикам продукта, услугам поддержки, времени доставки или имиджу бренда), с меньшей вероятностью приведет к снижению прибыльности, поскольку она повышает ценность для клиентов и может поддерживать более высокие цены. Кроме того, соперничество, сосредоточенное на таких аспектах, может повысить ценность по сравнению с заменителями или поднять барьеры, стоящие перед новыми участниками рынка. Хотя неценовая конкуренция иногда обостряется до уровня, который подрывает прибыльность отрасли, это происходит с меньшей вероятностью, чем в случае ценовой конкуренции.

Не менее важным, чем размеры соперничества, является то, соревнуются ли соперники в одних и тех же измерениях. Когда все или многие конкуренты стремятся удовлетворить одни и те же потребности или конкурировать по одним и тем же характеристикам, результатом является конкуренция с нулевой суммой. Здесь прибыль одной фирмы часто является убытком другой, что снижает прибыльность. Хотя ценовая конкуренция подвергается более сильному риску, чем неценовая конкуренция, оказаться в нулевой сумме, этого может не произойти, если компании позаботятся о сегментировании своих рынков, ориентируя свои предложения по низким ценам на разных клиентов.

Соперничество может быть положительной суммой или фактически увеличивать среднюю прибыльность отрасли, когда каждый конкурент стремится удовлетворить потребности различных сегментов клиентов, используя различное сочетание цен, продуктов, услуг, функций или брендов. Такая конкуренция может не только поддержать более высокую среднюю прибыльность, но и расширить отрасль, поскольку потребности большего числа групп клиентов будут лучше удовлетворяться. Возможности для конкуренции с положительной суммой будут больше в отраслях, обслуживающих разнообразные группы клиентов. Имея четкое понимание структурных основ соперничества, стратеги иногда могут предпринять шаги, чтобы изменить характер конкуренции в более позитивном направлении.

Факторы, а не силы

Структура отрасли, выраженная в силе пяти конкурентных сил, определяет долгосрочный потенциал прибыли отрасли, поскольку она определяет, как распределяется экономическая стоимость, создаваемая отраслью: какая часть остается у компаний отрасли, а какая ее часть продается потребителями. и поставщиков, ограниченных заменителями или потенциальных новых участников. Рассматривая все пять сил, стратег учитывает общую структуру, а не тяготеет к какому-то одному элементу. Кроме того, внимание стратегов по-прежнему сосредоточено на структурных условиях, а не на мимолетных факторах.

Особенно важно избегать распространенной ошибки, связанной с принятием определенных видимых атрибутов отрасли за ее основную структуру. Учтите следующее:

Темпы роста отрасли

Распространенной ошибкой является мнение, что быстрорастущие отрасли всегда привлекательны. Рост имеет тенденцию приглушать соперничество, поскольку расширяющийся пирог открывает возможности для всех конкурентов. Но быстрый рост может дать поставщикам сильные позиции, а высокие темпы роста при низких входных барьерах привлекут новых участников. Даже без новых участников высокие темпы роста не будут гарантировать прибыльность, если потребители влиятельны или заменители привлекательны. Действительно, некоторые быстрорастущие отрасли, такие как производство персональных компьютеров, в последние годы оказались в числе наименее прибыльных отраслей. Узкая ориентация на рост является одной из основных причин плохих стратегических решений.

Технологии и инновации

Передовые технологии или инновации сами по себе недостаточны, чтобы сделать отрасль структурно привлекательной (или непривлекательной). Обычные, низкотехнологичные отрасли с нечувствительными к ценам покупателями, высокими издержками переключения или высокими входными барьерами, возникающими из-за эффекта масштаба, зачастую гораздо более прибыльны, чем сексуальные отрасли, такие как программное обеспечение и интернет-технологии, которые привлекают конкурентов. 2

Правительство

Правительство не лучше всего понимать как шестую силу, поскольку участие правительства по своей сути не является ни хорошим, ни плохим для прибыльности отрасли. Лучший способ понять влияние правительства на конкуренцию — это проанализировать, как конкретная государственная политика влияет на пять конкурентных сил. Например, патенты повышают барьеры для входа, увеличивая потенциал прибыли отрасли. И наоборот, государственная политика в пользу профсоюзов может повысить власть поставщиков и уменьшить потенциальную прибыль . Правила банкротства, которые позволяют обанкротившимся компаниям реорганизоваться, а не выйти из них, могут привести к избыточным мощностям и острой конкуренции. Правительство действует на нескольких уровнях и посредством множества различных политик, каждая из которых по-разному влияет на структуру.

Дополнительные продукты и услуги

Дополнения — это продукты или услуги, используемые вместе с продукцией отрасли. Дополнения возникают, когда потребительская выгода от двух продуктов вместе взятых превышает сумму стоимости каждого продукта по отдельности. Например, компьютерное оборудование и программное обеспечение ценны вместе и бесполезны по отдельности.

В последние годы исследователи стратегии подчеркнули роль взаимодополняющих факторов, особенно в высокотехнологичных отраслях, где они наиболее очевидны. 3 Однако дополнения появляются далеко не только там. Например, стоимость автомобиля возрастает, когда у водителя есть доступ к заправочным станциям, помощи на дороге и автострахованию.

Дополнения могут иметь важное значение, когда они влияют на общий спрос на продукцию отрасли. Однако, как и политика правительства, взаимодополняющие факторы не являются шестой силой, определяющей прибыльность отрасли, поскольку наличие сильных взаимодополняющих факторов не обязательно плохо (или хорошо) для прибыльности отрасли. Дополнения влияют на прибыльность посредством воздействия на пять сил.

Стратег должен проследить положительное или отрицательное влияние дополнений на все пять сил, чтобы установить их влияние на прибыльность. Наличие дополнительных компонентов может повысить или снизить барьеры для входа. Например, в области прикладного программного обеспечения барьеры для входа были снижены, когда производители дополнительного программного обеспечения для операционных систем, в частности Microsoft, предоставили наборы инструментов, упрощающие написание приложений. И наоборот, необходимость привлечения производителей дополнительных устройств может повысить барьеры для входа, как это происходит с оборудованием для видеоигр.

Наличие дополнений также может повлиять на угрозу заменителей. Например, необходимость в соответствующих заправочных станциях затрудняет замену обычных транспортных средств автомобилями, использующими альтернативные виды топлива. Но дополнения также могут облегчить замену. Например , iTunes от Apple ускорил замену компакт-дисков цифровой музыкой.

Дополнения могут влиять на отраслевую конкуренцию либо положительно (например, когда они повышают издержки переключения), либо отрицательно (например, когда они нейтрализуют дифференциацию продукта). Аналогичный анализ можно провести и для власти покупателя и поставщика. Иногда компании конкурируют, изменяя условия во взаимодополняющих отраслях в свою пользу, например, когда производитель видеокассет JVC убедил киностудии отдать предпочтение его стандарту в выпуске предварительно записанных кассет, хотя стандарт конкурирующей Sony, вероятно, был лучше с технической точки зрения.

Выявление дополнений является частью работы аналитика. Как и в случае с государственной политикой или важными технологиями, стратегическое значение дополнений лучше всего можно понять через призму пяти сил.

Изменения в структуре отрасли

До сих пор мы обсуждали конкурентные силы в определенный момент времени. Структура отрасли оказывается относительно стабильной, а различия в рентабельности отраслей на практике сохраняются с течением времени. Однако структура отрасли постоянно претерпевает умеренные корректировки, а иногда и резко меняется.

Сдвиги в структуре могут исходить как извне, так и изнутри отрасли. Они могут увеличить потенциальную прибыль отрасли или снизить ее. Они могут быть вызваны изменениями в технологии, изменениями в потребностях клиентов или другими событиями. Пять конкурентных сил обеспечивают основу для определения наиболее важных событий в отрасли и прогнозирования их влияния на привлекательность отрасли.

Изменение угрозы появления новых участников

Изменения любого из семи барьеров, описанных выше, могут повысить или снизить угрозу входа новых участников. Например, истечение срока действия патента может привести к появлению новых участников. В тот день, когда истек срок действия патентов Merck на препарат для снижения уровня холестерина Зокор, на рынок этого препарата вышли три фармацевтических производителя . И наоборот, распространение продукции в индустрии мороженого постепенно заполнило ограниченное пространство морозильной камеры в продуктовых магазинах, что усложнило новым производителям мороженого доступ к дистрибуции в Северной Америке и Европе.

Стратегические решения ведущих конкурентов часто оказывают существенное влияние на угрозу входа на рынок. Например, начиная с 1970-х годов розничные торговцы, такие как Wal-Mart, Kmart и Toys «R» Us, начали внедрять новые технологии закупок, распределения и контроля запасов с большими фиксированными затратами, включая автоматизированные распределительные центры, штрих-кодирование и точечное -торговые терминалы. Эти инвестиции увеличили эффект масштаба и затруднили вход в этот бизнес мелким ритейлерам (и выживание существующих мелких игроков).

Изменение власти поставщика или покупателя

Поскольку факторы, лежащие в основе власти поставщиков и покупателей, со временем меняются, их влияние возрастает или снижается. Например, в мировой индустрии бытовой техники конкуренты, в том числе Electrolux, General Electric и Whirlpool, были вытеснены консолидацией каналов розничной торговли (например, упадок специализированных магазинов бытовой техники и рост крупных розничных продавцов, таких как Best Buy и Home Depot в США). Другим примером являются турагенты, которые зависят от авиакомпаний как от ключевого поставщика. Когда Интернет позволил авиакомпаниям продавать билеты напрямую клиентам, это значительно расширило их возможности по снижению комиссионных агентов.

Изменение угрозы замены

Самая распространенная причина, по которой заменители со временем становятся более или менее опасными, заключается в том, что технологический прогресс создает новые заменители или сдвигает сравнение цены и качества в ту или иную сторону. Например, самые первые микроволновые печи были большими и стоили более 2000 долларов, что делало их плохой заменой обычным печам. Благодаря технологическому прогрессу они стали серьезными заменителями. Флэш-память компьютера в последнее время усовершенствовалась настолько, что стала полноценной заменой жестким дискам малой емкости. Тенденции в наличии или производительности взаимодополняющих производителей также смещают угрозу появления заменителей.

Новые основы соперничества

Соперничество часто естественным образом усиливается с течением времени. По мере взросления отрасли рост замедляется. Конкуренты становятся все более похожими друг на друга по мере появления отраслевых конвенций, распространения технологий и сближения вкусов потребителей. Рентабельность отрасли падает, а более слабые конкуренты вытесняются из бизнеса. Эта история повторялась в одной отрасли за другой; телевизоры, снегоходы и телекоммуникационное оборудование — лишь несколько примеров.

Однако тенденция к усилению ценовой конкуренции и других форм соперничества ни в коем случае не является неизбежной. Например, в индустрии казино США в последние десятилетия наблюдалась огромная конкурентная активность, но по большей части это была конкуренция с положительной суммой, направленная на новые ниши и географические сегменты (такие как речные суда, трофейные владения, резервации коренных американцев, международная экспансия, и новые группы клиентов, такие как семьи). Прямое соперничество, которое снижает цены или увеличивает выплаты победителям, ограничено.

Природа соперничества в отрасли меняется в результате слияний и поглощений, которые открывают новые возможности и способы конкуренции. Или технологические инновации могут изменить форму соперничества. В сфере розничных брокерских услуг появление Интернета снизило предельные издержки и уменьшило дифференциацию, что вызвало гораздо более острую конкуренцию в области комиссий и сборов, чем в прошлом.

В некоторых отраслях компании прибегают к слияниям и консолидациям не для того, чтобы улучшить затраты и качество, а для того, чтобы попытаться остановить острую конкуренцию. Однако устранение конкурентов является рискованной стратегией. Пять сил конкуренции говорят нам, что неожиданная прибыль от устранения сегодняшних конкурентов часто привлекает новых конкурентов и вызывает негативную реакцию со стороны клиентов и поставщиков. Например, в банковской сфере Нью-Йорка в 1980-е и 1990-е годы происходила эскалация консолидации коммерческих и сберегательных банков, в том числе «Manufacturers Hanover», «Chemical», «Chase» и «Dime Savings». Но сегодня ландшафт розничного банковского обслуживания Манхэттена столь же разнообразен, как и прежде, поскольку на рынок вышли новые игроки, такие как Wachovia, Bank of America и Washington Mutual.

Последствия для стратегии

Понимание сил, формирующих конкуренцию в отрасли, является отправной точкой для разработки стратегии. Каждая компания уже должна знать, какова средняя рентабельность ее отрасли и как она меняется с течением времени. Пять сил показывают , почему рентабельность отрасли такая, какая она есть. Только тогда компания сможет учесть отраслевые условия в своей стратегии.

Силы раскрывают наиболее значимые аспекты конкурентной среды. Они также обеспечивают основу для оценки сильных и слабых сторон компании: где находится компания по сравнению с покупателями, поставщиками, новичками, конкурентами и заменителями? Самое главное, что понимание структуры отрасли направляет менеджеров к плодотворным возможностям для стратегических действий, которые могут включать любое или все из следующих действий: позиционирование компании, позволяющее лучше справляться с текущими конкурентными силами; прогнозирование и использование изменений в силах; и формирование баланса сил для создания новой, более выгодной для компании структуры отрасли. Лучшие стратегии используют более чем одну из этих возможностей.

Позиционирование компании

Стратегию можно рассматривать как построение защиты от конкурентных сил или поиск позиции в отрасли, где силы наиболее слабы. Рассмотрим, например, положение Paccar на рынке тяжелых грузовиков. Промышленность тяжелых грузовиков структурно сложна. Многие покупатели владеют большими автопарками или являются крупными лизинговыми компаниями, у которых есть как рычаги воздействия, так и мотивация снизить цену одной из своих крупнейших покупок. Большинство грузовиков построены в соответствии с регулируемыми стандартами и обладают схожими характеристиками, поэтому ценовая конкуренция очень высока. Интенсивность капитала приводит к ожесточению соперничества, особенно во время повторяющихся циклических спадов. Профсоюзы обладают значительной властью среди поставщиков. Хотя прямых заменителей 18 -колесного транспорта мало , покупатели грузовиков сталкиваются с важными заменителями своих услуг, такими как доставка грузов по железной дороге.

В этих условиях Paccar, компания из Белвью, штат Вашингтон, владеющая около 20% североамериканского рынка тяжелых грузовиков, решила сосредоточиться на одной группе клиентов: владельцах-операторах — водителях, которые владеют своими грузовиками и заключают прямые контракты с грузоотправителями. или выступать в качестве субподрядчиков более крупных автотранспортных компаний. Такие мелкие операторы имеют ограниченное влияние в качестве покупателей грузовиков. Они также менее чувствительны к цене из-за их сильной эмоциональной связи и экономической зависимости от продукта. Они очень гордятся своими грузовиками, в которых проводят большую часть своего времени.

Paccar вложила значительные средства в разработку ряда функций с учетом требований владельцев-операторов: роскошные спальные кабины, мягкие кожаные сиденья, шумоизолированные кабины, элегантный внешний вид и так далее. В обширной дилерской сети компании потенциальные покупатели используют программное обеспечение, чтобы выбирать среди тысяч вариантов поставить свою личную подпись на своих грузовиках. Эти индивидуальные грузовики изготавливаются на заказ, а не на складе, и доставляются в течение шести-восьми недель. Грузовики Paccar также имеют аэродинамическую конструкцию, которая снижает расход топлива и сохраняет свою стоимость при перепродаже лучше, чем другие грузовики. Программа помощи на дороге Paccar и система распределения запасных частей, поддерживаемая ИТ, сокращают время простоя грузовика. Все это имеет решающее значение для владельца-оператора. Клиенты платят Paccar надбавку в 10%, а ее бренды Kenworth и Peterbilt считаются символами статуса на стоянках грузовиков.

Paccar иллюстрирует принципы позиционирования компании в рамках заданной отраслевой структуры. Фирма нашла часть своей отрасли, где конкурентные силы слабее — где она может избежать покупательской власти и ценовой конкуренции. И компания адаптировала каждую часть цепочки создания стоимости так, чтобы хорошо справляться с силами своего сегмента. В результате Paccar была прибыльной 68 лет подряд и заработала долгосрочную рентабельность капитала выше 20%.

Помимо выявления возможностей позиционирования в существующей отрасли, концепция пяти сил позволяет компаниям тщательно анализировать вход и выход. И то, и другое зависит от ответа на сложный вопрос: «Каков потенциал этого бизнеса?» Выход указывается , когда структура отрасли плохая или ухудшается, и у компании нет перспектив занять более высокое положение. Рассматривая возможность входа в новую отрасль, креативные стратеги могут использовать эту структуру, чтобы определить отрасль с хорошим будущим до того, как это хорошее будущее отразится на ценах кандидатов на приобретение. Анализ пяти сил может также выявить отрасли, которые не обязательно привлекательны для среднего новичка, но в которых у компании есть веские основания полагать, что она может преодолеть входные барьеры с меньшими затратами, чем большинство фирм, или обладает уникальной способностью справляться с конкурентными силами отрасли.

Использование изменений в отрасли

Изменения в отрасли дают возможность выявить и занять новые многообещающие стратегические позиции, если стратег имеет глубокое понимание конкурентных сил и их основы. Рассмотрим, например, эволюцию музыкальной индустрии за последнее десятилетие. С появлением Интернета и цифрового распространения музыки некоторые аналитики предсказывали появление тысяч музыкальных лейблов (то есть звукозаписывающих компаний, которые развивают артистов и выводят их музыку на рынок). Аналитики утверждали, что это сломает закономерность, существовавшую с тех пор, как Эдисон изобрел фонограф: в отрасли всегда доминировали от трех до шести крупных звукозаписывающих компаний. Они предсказывали, что Интернет устранит дистрибуцию как барьер для входа, высвободив поток новых игроков в музыкальную индустрию.

Однако тщательный анализ показал бы, что физическое распределение не является решающим барьером для входа на рынок. Скорее, вход был запрещен другими льготами, которыми пользовались крупные музыкальные лейблы. Крупные лейблы могли бы объединить риски, связанные с развитием новых артистов, по многим ставкам, смягчая последствия неизбежных неудач. Что еще более важно, у них были преимущества в том, чтобы прорваться сквозь беспорядок и добиться того, чтобы их новые артисты были услышаны. Для этого они могли бы пообещать радиостанциям и музыкальным магазинам доступ к известным артистам в обмен на продвижение новых исполнителей. Новые лейблы сочтут это практически невозможным. Крупнейшие лейблы остались прежними, а новые музыкальные лейблы стали редкостью.

Это не означает, что музыкальная индустрия структурно не изменилась из-за цифрового распространения. Несанкционированная загрузка создала незаконную, но мощную замену. Лейблы годами пытались сами разработать технические платформы для цифрового распространения, но крупные компании не решались продавать свою музыку через платформу, принадлежащую конкуренту. В этот вакуум попала Apple со своим музыкальным магазином iTunes, запущенным в 2003 году для поддержки музыкального плеера iPod. Позволив создать нового мощного привратника, крупные лейблы позволили структуре индустрии сместиться против них. Число крупных звукозаписывающих компаний фактически сократилось — с шести в 1997 году до четырех сегодня — поскольку компании изо всех сил пытались справиться с цифровым явлением.

Когда структура отрасли меняется, могут появиться новые и многообещающие конкурентные позиции. Структурные изменения открывают новые потребности и новые способы удовлетворения существующих потребностей. Признанные лидеры могут игнорировать эти факторы или быть ограниченными прошлыми стратегиями в их реализации. Более мелкие конкуренты в отрасли могут извлечь выгоду из таких изменений, или вакуум вполне может быть заполнен новыми игроками.

Формирование структуры отрасли

Когда компания использует структурные изменения, она осознает неизбежность и реагирует на нее. Однако компании также имеют возможность формировать структуру отрасли. Фирма может привести свою отрасль к новым способам конкуренции, которые изменят пять сил к лучшему. Изменяя структуру, компания хочет, чтобы ее конкуренты последовали ее примеру, чтобы трансформировалась вся отрасль. Хотя многие участники отрасли могут выиграть от этого процесса, наибольшую выгоду получит новатор, если сможет сместить конкуренцию в направлении, где он может преуспеть.

Структуру отрасли можно изменить двумя способами: путем перераспределения прибыльности в пользу действующих игроков или путем расширения общего пула прибыли. Передел отраслевого пирога направлен на увеличение доли прибылей конкурентов отрасли, а не поставщиков, покупателей, заменителей и недопущение потенциальных участников. Расширение пула прибыли предполагает увеличение общего пула экономической стоимости, создаваемой отраслью, в которой могут участвовать все конкуренты, покупатели и поставщики.

Передел рентабельности. Чтобы получить больше прибыли для конкурентов в отрасли, отправной точкой является определение того, какая сила или силы в настоящее время ограничивают прибыльность отрасли, и устранение их. Компания потенциально может влиять на все конкурентные силы. Целью стратега здесь является сокращение доли прибыли, которая утекает к поставщикам, покупателям и заменителям или приносится в жертву для сдерживания новых участников.

Например, чтобы нейтрализовать власть поставщиков, фирма может стандартизировать спецификации деталей, чтобы облегчить переключение между поставщиками. Он может привлечь дополнительных поставщиков или изменить технологию, чтобы вообще избежать влиятельной группы поставщиков. Чтобы противостоять власти клиентов, компании могут расширять услуги, которые повышают затраты покупателей на переключение, или находить альтернативные способы привлечения клиентов, чтобы нейтрализовать мощные каналы. Чтобы смягчить ценовую конкуренцию, снижающую прибыль, компании могут вкладывать больше средств в уникальные продукты, как это сделали фармацевтические фирмы, или расширять услуги поддержки клиентов. Чтобы отпугнуть новых игроков, действующие игроки могут повысить фиксированные затраты на конкуренцию, например, за счет увеличения своих расходов на НИОКР или маркетинг. Чтобы ограничить угрозу заменителей, компании могут предлагать более высокую ценность за счет новых функций или более широкой доступности продуктов. Например, когда производители безалкогольных напитков ввели торговые автоматы и магазины повседневного спроса, они значительно повысили доступность безалкогольных напитков по сравнению с другими напитками.

Sysco, крупнейший дистрибьютор общественного питания в Северной Америке, предлагает показательный пример того, как лидер отрасли может изменить структуру отрасли к лучшему. Дистрибьюторы общественного питания закупают продукты питания и сопутствующие товары у фермеров и предприятий пищевой промышленности. Затем они складируют и доставляют эти товары в рестораны, больницы, кафетерии работодателей, школы и другие учреждения общественного питания. Учитывая низкие входные барьеры, индустрия распределения общественного питания исторически была сильно фрагментирована и имела многочисленных местных конкурентов. В то время как конкуренты пытаются развивать отношения с клиентами, покупатели чувствительны к ценам, поскольку продукты питания составляют значительную долю их затрат. Покупатели также могут выбрать альтернативный подход: покупать напрямую у производителей или использовать розничные источники, вообще избегая дистрибьюторов. Поставщики обладают переговорной силой: зачастую это крупные компании с сильными торговыми марками, узнаваемыми производителями продуктов питания и потребителями. Средняя рентабельность в отрасли была скромной.

Определение соответствующей отрасли

ОПРЕДЕЛЕНИЕ ОТРАСЛИ, В КОТОРОЙ на самом деле имеет место конкуренция, важно для хорошего анализа отрасли, не говоря уже о разработке стратегии и установлении границ бизнес-единиц. Многие стратегические ошибки происходят из-за неправильного определения соответствующей отрасли, определения ее слишком широко или слишком узко. Слишком широкое определение отрасли скрывает различия между продуктами, клиентами или географическими регионами, которые важны для конкуренции, стратегического позиционирования и прибыльности. Слишком узкое определение отрасли упускает из виду общие черты и связи между сопутствующими продуктами или географическими рынками, которые имеют решающее значение для конкурентного преимущества. Кроме того, стратеги должны учитывать возможность изменения границ отрасли.

Границы отрасли состоят из двух основных измерений. Во-первых, это объем продуктов или услуг . Например, является ли моторное масло, используемое в автомобилях, частью той же отрасли, что и моторное масло, используемое в тяжелых грузовиках и стационарных двигателях, или это разные отрасли? Второе измерение – географический охват . Большинство отраслей промышленности присутствуют во многих частях мира. Однако существует ли конкуренция внутри каждого штата или она носит национальный характер? Происходит ли конкуренция внутри таких регионов, как Европа или Северная Америка, или существует единая глобальная отрасль?

Пять сил являются основным инструментом для решения этих вопросов. Если структура отрасли для двух продуктов одинакова или очень похожа (то есть, если у них одни и те же покупатели, поставщики, барьеры для входа и т. д.), то эти продукты лучше всего рассматривать как часть одной отрасли. Однако если структура отрасли заметно различается, эти два продукта лучше всего рассматривать как отдельные отрасли.

Что касается смазочных материалов, то масло, используемое в автомобилях, похоже или даже идентично маслу, используемому в грузовиках, но на этом сходство во многом заканчивается. Автомобильное моторное масло продается разрозненным, как правило, неискушенным клиентам через многочисленные и зачастую мощные каналы с использованием обширной рекламы. Продукты упаковываются в небольшие контейнеры, а логистические затраты высоки, что требует местного производства. Смазочные материалы для грузовиков и электростанций продаются совершенно разным покупателям совершенно разными способами, используя отдельную цепочку поставок. Структура отрасли (покупательная способность, барьеры входа и т. д.) существенно отличается. Таким образом, производство автомобильных масел отличается от отрасли производства масел для грузовых автомобилей и стационарных двигателей. Рентабельность отрасли в этих двух случаях будет разной, и компании, производящей смазочные материалы, потребуется отдельная стратегия для конкуренции в каждой области.

Различия в пяти конкурентных силах также раскрывают географический масштаб конкуренции. Если отрасль имеет одинаковую структуру в каждой стране (конкуренты, покупатели и т. д.), предполагается, что конкуренция носит глобальный характер, и пять сил, проанализированных с глобальной точки зрения, будут определять среднюю прибыльность. Необходима единая глобальная стратегия. Однако если отрасль имеет совершенно разные структуры в разных географических регионах, каждый регион вполне может быть отдельной отраслью. В противном случае конкуренция нивелировала бы различия. Пять сил, проанализированных для каждого региона, будут устанавливать там рентабельность.

Степень различий в пяти силах для родственных продуктов или между географическими регионами является вопросом степени, поэтому определение отрасли часто является предметом суждения. Эмпирическое правило заключается в том, что там, где различия в какой-либо одной силе велики и где различия затрагивают более чем одну силу, вполне могут присутствовать отдельные отрасли.

Однако, к счастью, даже если границы отрасли проведены неправильно, тщательный анализ пяти сил должен выявить важные конкурентные угрозы. Например, в качестве заменителя появится тесно связанный продукт, исключенный из определения отрасли, или же конкуренты, упущенные из виду как конкуренты, будут признаны потенциальными участниками рынка. В то же время анализ пяти сил должен выявить основные различия внутри слишком широких отраслей, что укажет на необходимость корректировки границ или стратегий отрасли.

Sysco признала, что, учитывая ее размер и национальный охват, она может изменить такое положение дел. Это привело к внедрению дистрибьюторских брендов под частными торговыми марками со спецификациями, адаптированными к рынку общественного питания, что снизило влияние поставщиков. Sysco делала упор на дополнительные услуги для покупателей, такие как кредит, планирование меню и управление запасами, чтобы сместить основу конкуренции с простой цены. Эти шаги, наряду с увеличением инвестиций в информационные технологии и региональные распределительные центры, существенно подняли планку для новых участников, в то же время сделав заменители менее привлекательными. Неудивительно, что отрасль консолидируется, и ее рентабельность, похоже, растет.

Лидеры отрасли несут особую ответственность за улучшение структуры отрасли. Для этого часто требуются ресурсы, которыми обладают только крупные игроки. Более того, улучшение структуры отрасли является общественным благом, поскольку оно приносит пользу каждой фирме в отрасли, а не только компании, которая инициировала улучшение. Часто в интересах лидера отрасли, чем любого другого участника, инвестировать ради общего блага, поскольку лидеры обычно получают наибольшую выгоду. Действительно, улучшение отрасли может быть самой выгодной стратегической возможностью для лидера, отчасти потому, что попытки получить дополнительную долю рынка могут вызвать резкую реакцию со стороны конкурентов, клиентов и даже поставщиков.

Типичные шаги отраслевого анализа

Определите соответствующую отрасль:

• Какие продукты в нем содержатся? Какие из них являются частью другой отдельной отрасли?

• Каков географический охват конкуренции?

Определите участников и при необходимости разделите их на группы: Кто

• покупатели и группы покупателей?

• поставщики и группы поставщиков?

Оцените основные движущие силы каждой конкурентной силы, чтобы определить, какие силы сильны, а какие слабы и почему.

Определите общую структуру отрасли и проверьте последовательность анализа:

• Почему уровень рентабельности такой, какой он есть?

• Какие силы контролируют прибыльность?

• Соответствует ли отраслевой анализ фактической долгосрочной прибыльности?

• Находятся ли более прибыльные игроки в лучшем положении по отношению к пяти силам?

Проанализируйте недавние и вероятные будущие изменения в каждой силе, как положительные, так и отрицательные.

Определите аспекты структуры отрасли, на которые могут повлиять конкуренты, новые игроки или ваша компания.

У формирования структуры отрасли есть и темная сторона, которую не менее важно понять. Необдуманные изменения в конкурентном позиционировании и операционной практике могут подорвать структуру отрасли. Столкнувшись с необходимостью завоевания доли рынка или увлеченными инновациями ради самих инноваций, менеджеры могут спровоцировать новые виды конкуренции, в которых ни один действующий игрок не сможет победить. Таким образом, предпринимая действия по улучшению конкурентного преимущества своей компании, стратеги должны задаться вопросом, приводят ли они в движение динамику, которая подорвет структуру отрасли в долгосрочной перспективе. Например, на заре развития индустрии персональных компьютеров IBM пыталась компенсировать свое позднее появление, предложив открытую архитектуру, которая установила бы отраслевые стандарты и привлекла бы дополнительных производителей прикладного программного обеспечения и периферийных устройств. При этом она уступила право собственности на важнейшие компоненты ПК — операционную систему и микропроцессор — Microsoft и Intel. Стандартизируя ПК, она поощряла ценовую конкуренцию и передала власть поставщикам. В результате IBM стала временно доминирующей фирмой в отрасли с неизменно непривлекательной структурой.

Расширение пула прибыли. Когда общий спрос растет, уровень качества в отрасли повышается, внутренние затраты сокращаются или устраняются отходы, пирог расширяется. Общий пул ценностей, доступных конкурентам, поставщикам и покупателям, растет. Общий пул прибыли увеличивается, например, когда каналы становятся более конкурентоспособными или когда отрасль обнаруживает скрытых покупателей своего продукта, которые в настоящее время не обслуживаются. Когда производители безалкогольных напитков рационализировали свои независимые сети разливочных предприятий, чтобы сделать их более эффективными и действенными, от этого выиграли и компании, производящие безалкогольные напитки, и сами производители. Общая ценность также может увеличиться, когда фирмы работают совместно с поставщиками, чтобы улучшить координацию и ограничить ненужные затраты, возникающие в цепочке поставок. Это снижает внутреннюю структуру затрат отрасли, обеспечивая более высокую прибыль, больший спрос за счет более низких цен или и то, и другое. Или соглашение о стандартах качества может повысить уровень качества и обслуживания в масштабах всей отрасли, а, следовательно, и цены, что принесет пользу конкурентам, поставщикам и клиентам.

Расширение общего пула прибыли создает беспроигрышные возможности для множества участников отрасли. Это также может снизить риск деструктивного соперничества, которое возникает, когда действующие игроки пытаются изменить свою переговорную силу или захватить большую долю рынка. Однако расширение пирога не снижает важности структуры отрасли. То, как будет разделен расширенный пирог, в конечном итоге будет определяться пятью силами. Наиболее успешными компаниями являются те, которые расширяют пул прибыли отрасли таким образом, что позволяют им получать непропорционально большую долю выгод.

Определение отрасли

Пять конкурентных сил также являются ключом к определению соответствующей отрасли (или отраслей), в которой конкурирует компания. Правильное определение границ отрасли вокруг арены, на которой фактически происходит конкуренция, прояснит причины прибыльности и подходящее подразделение для разработки стратегии. Компании нужна отдельная стратегия для каждой отдельной отрасли. Ошибки в определении отрасли, допущенные конкурентами, открывают возможности для завоевания превосходящих стратегических позиций. (См. врезку « Определение соответствующей отрасли ».)

Конкуренция и ценность

Конкурентные силы раскрывают движущие силы отраслевой конкуренции. Стратег компании, который понимает, что конкуренция выходит далеко за рамки существующих конкурентов, сможет обнаружить более широкие конкурентные угрозы и будет лучше подготовлен к их устранению. В то же время комплексное размышление о структуре отрасли может выявить возможности: различия в клиентах, поставщиках, заменителях, потенциальных участниках и конкурентах, которые могут стать основой для различных стратегий, обеспечивающих превосходную производительность. В мире более открытой конкуренции и непрекращающихся перемен как никогда важно думать о конкуренции структурно.