Larry Fink’s 2024 Annual Chairman’s Letter to Investors

Время переосмыслить выход на пенсию

Когда в 2012 году скончалась моя мама, отец начал стремительно худеть, и нам с братом пришлось разбираться со счетами и финансами моих родителей.

И мама, и папа на протяжении 50 лет работали на отличной работе, но никогда не попадали в верхнюю налоговую группу. Моя мама преподавала английский язык в местном государственном колледже (Cal Northridge), а отец владел обувным магазином.

Я не знаю точно, сколько они зарабатывали в год, но в пересчете на сегодняшние доллары это было, вероятно, не более 150 000 долларов на пару. Поэтому мы с братом были удивлены, когда увидели размер пенсионных накоплений наших родителей. Они были на порядок больше, чем можно было бы ожидать для пары с их доходами. А когда мы закончили изучать их имущество, то узнали, почему: Инвестиции моих родителей.

Мой отец всегда был энтузиастом-инвестором. Еще подростком он подтолкнул меня к покупке моей первой акции (химической компании DuPont). Мой отец инвестировал, потому что знал, что любые деньги, которые он вложит в облигации или на фондовый рынок, будут расти быстрее, чем в банк. И он был прав.

Я вернулся и посчитал. Если в 1960 году у моих родителей была 1000 долларов, которые они вложили в индекс S&P 500, то к 1990 году, когда они достигли пенсионного возраста, 1000 долларов стоили бы почти 20 000 долларов.1 Это более чем в два раза больше, чем они заработали бы, если бы просто положили деньги на банковский счет. Мой отец скончался через несколько месяцев после мамы, в возрасте около 80 лет. Но оба моих родителя могли бы прожить и до 100 лет и вполне могли бы себе это позволить.

Почему я пишу о своих родителях? Потому что анализ их финансов показал мне кое-что о моей собственной карьере в сфере финансов. К тому моменту, когда я потерял маму и папу, я проработал в BlackRock почти 25 лет, но этот опыт напомнил мне - в новом и очень личном ключе - почему мы с моими деловыми партнерами основали BlackRock.

Разумеется, мы были амбициозными предпринимателями и хотели построить большую, успешную компанию. Но мы также хотели помочь людям выйти на пенсию, как это сделали мои родители. Именно поэтому мы создали компанию по управлению активами - компанию, которая помогает людям инвестировать в рынки капитала, - потому что мы верили, что участие в этих рынках будет иметь решающее значение для людей, которые хотят выйти на пенсию с комфортом и в финансовой безопасности.

Мы также верили, что рынки капитала будут становиться все большей и большей частью мировой экономики. Если больше людей смогут инвестировать в рынки капитала, это создаст благотворный экономический цикл, стимулируя рост компаний и стран, что, в свою очередь, приведет к росту благосостояния миллионов людей.

Мои родители прожили свои последние годы с достоинством и финансовой свободой. У большинства людей нет такого шанса. Но они могут. Те же самые рынки, которые помогли моим родителям в их время, могут помочь и другим в наше время. Более того, я считаю, что сила рынков капитала, способствующая росту и процветанию, останется доминирующей экономической тенденцией до конца XXI века.

В этом письме я попытаюсь объяснить, почему.

Краткая (и, по общему признанию, неполная) история американских рынков капитала

В финансовой сфере существует два основных способа получить или приумножить деньги.

Первый - это банк, на который исторически полагалось большинство людей. Они вкладывали свои сбережения, чтобы получить проценты, или брали кредиты на покупку жилья или расширение бизнеса. Но со временем появился второй способ финансирования, особенно в США, с развитием рынков капитала: Публично торгуемых акций, облигаций и других ценных бумаг.

Я воочию убедился в этом в конце 1970-х - начале 1980-х годов, когда участвовал в создании рынка секьюритизации ипотечных кредитов.

До 1970-х годов большинство людей получали финансирование для своих домов так же, как в рождественской классике " Замечательная жизнь ", - через банк Building & Loan (B&L). Клиенты вкладывали свои сбережения в B&L, который, по сути, был банком. Затем этот банк разворачивался и выдавал эти сбережения в виде ипотечных кредитов.

В фильме - да и в реальной жизни - все работает хорошо, пока люди не начинают выстраиваться в очередь у входа в банк, требуя вернуть свои вклады. Как объяснял в фильме Джимми Стюарт, у банка не было их денег. Они были привязаны к чужому дому.

После Великой депрессии банки B&L превратились в ссудо-сберегательные компании (S&L), которые пережили свой собственный кризис в 1980-х годах. В 1980 году примерно половина непогашенных ипотечных кредитов в США принадлежала ссудо-сберегательным компаниям, а плохое управление рисками и свободная практика кредитования привели к целому ряду банкротств, стоивших американским налогоплательщикам более 100 миллиардовдолларов2.

Однако кризис S&L не нанес американской экономике серьезного ущерба. Почему? Потому что в то время, когда S&L рушились, укреплялся другой способ финансирования. Рынки капитала предоставляли возможность направить капитал обратно на проблемные рынки недвижимости.

Это была секьюритизация ипотечных кредитов.

Секьюритизация позволила банкам не только выдавать ипотечные кредиты, но и продавать их. Продавая ипотечные кредиты, банки могли лучше управлять рисками на своих балансах и иметь капитал для кредитования покупателей жилья, именно поэтому кризис S&L не оказал серьезного влияния на американское домовладение.

В конце концов, излишки секьюритизации ипотечных кредитов привели к краху в 2008 году, и, в отличие от кризиса S&L, Великая рецессия нанесла ущерб домовладениям в США. Но более широкая базовая тенденция - расширение рынков капитала - все же была очень полезна для американской экономики.

На самом деле, об этом стоит задуматься: Почему США восстановились после 2008 года быстрее, чем почти все остальные развитые страны?3

Большая часть ответа - это рынки капитала страны.

В Европе, где большинство активов хранилось в банках, экономика замерла, поскольку банки были вынуждены сокращать свои балансы. Конечно, американским банкам тоже пришлось ужесточить стандарты капитала и отказаться от кредитования. Но поскольку у США был более надежный вторичный денежный резерв - рынки капитала, - страна смогла восстановиться гораздо быстрее.

Сегодня государственные акции и облигации обеспечивают более 70 % финансирования нефинансовых корпораций в США - больше, чем в любой другой стране мира. В Китае, например, соотношение банков и рынка капитала практически перевернуто. Китайские компании полагаются на банковские кредиты в 65 % своего финансирования.

На мой взгляд, это самый важный урок в новейшей экономической истории: Странам, стремящимся к процветанию, нужны не только сильные банковские системы - им также необходимы сильные рынки капитала.

Этот урок сейчас распространяется по всему миру.

Повторение успеха американских рынков капитала

В прошлом году я провел много дней в дороге, посетив 17 разных стран. Я встречался с клиентами и сотрудниками. Я также встречался со многими политиками и главами государств, и во время этих встреч чаще всего я говорил о рынках капитала.

Все больше стран признают мощь американских рынков капитала и хотят создать свои собственные.

Конечно, у многих стран уже есть рынки капитала. В мире существует около 80 фондовых бирж, от Куала-Лумпура до Йоханнесбурга.5 Но большинство из них довольно маленькие, с небольшим объемом инвестиций. Они не такие надежные, как рынки в США, и это то, к чему все больше стремятся другие страны.

Например, в Саудовской Аравии правительство заинтересовано в создании рынка секьюритизации ипотечных кредитов, а Япония и Индия хотят дать людям новые места для размещения своих сбережений. Сегодня в Японии это в основном банк. В Индии - в золото.

Когда я посетил Индию в ноябре, я встретил политиков, которые сетовали на пристрастие своих сограждан к золоту. Этот товар превзошел индийский фондовый рынок, оказавшись не самым выгодным вложением для индивидуальных инвесторов. Вложения в золото также не помогли экономике страны.

Сравните инвестиции в золото, скажем, с инвестициями в новый дом. Когда вы покупаете дом, это создает экономический мультипликативный эффект, потому что вам нужно обставить и отремонтировать дом. Возможно, вы заведете семью и наполните дом детьми. Все это порождает экономическую активность. Даже когда кто-то кладет свои деньги в банк, возникает эффект мультипликатора, потому что банк может использовать эти деньги для финансирования ипотеки. Но золото? Оно просто лежит в сейфе. Оно может быть хорошим хранилищем стоимости, но золото не генерирует экономический рост.

Это небольшая, но хорошая иллюстрация того, чего хотят добиться страны с помощью сильных рынков капитала. (Или, скорее, того, чего они не могут достичь без них).

Несмотря на антикапиталистические настроения в современной политике, большинство мировых лидеров по-прежнему видят очевидное: никакая другая сила не может избавить больше людей от бедности или улучшить качество жизни так, как капитализм. Никакая другая экономическая модель не поможет нам реализовать наши самые смелые надежды на финансовую свободу - неважно, хотим ли мы этого для себя или для своей страны.

Именно поэтому рынки капитала будут играть ключевую роль в решении двух крупнейших экономических проблемсередины XXI века.

- Первая - обеспечить людям то, что мои родители строили в течение долгого времени, - безопасную, хорошо заработанную пенсию. Сейчас это гораздо сложнее, чем 30 лет назад. И это будет намного сложнее, чем через 30 лет. Люди живут дольше. Им нужно больше денег. Рынки капитала могут их предоставить - при условии, что правительства и компании помогут людям инвестировать.

- Вторая проблема - это инфраструктура. Как мы построим огромное количество инфраструктуры, в которой нуждается мир? По мере декарбонизации и цифровизации экономики стран растет спрос на все виды инфраструктуры, от телекоммуникационных сетей до новых способов получения энергии. На самом деле, за почти 50 лет работы в сфере финансов я никогда не видел такого спроса на энергетическую инфраструктуру. И это потому, что многие страны преследуют двойную цель: Они хотят перейти на низкоуглеродные источники энергии и одновременно обеспечить энергетическую безопасность. Рынки капитала могут помочь странам достичь своих энергетических целей, включая декарбонизацию, доступным способом.

Вопрос о старости: Как мы можем позволить себе более долгую жизнь?

В прошлом году Япония преодолела демографический рубеж. Население страны стареет с начала 1990-х годов по мере сокращения численности людей трудоспособного возраста и увеличения числа пожилых людей. Но в 2023 году 10 % жителей страны впервые перешагнули 80-летнийрубеж6 , что сделало Японию "самой старой страной в мире" по версииООН7.

Отчасти именно поэтому японское правительство настаивает на инвестировании пенсионных накоплений.

Большинство японцев хранят большую часть своих пенсионных сбережений в банках, получая низкую процентную ставку. Это была не такая уж плохая стратегия, когда Япония страдала от дефляции, но сейчас экономика страны изменилась, и индекс NIKKEI впервые в этом месяце превысил отметку 40 000 (март 2024 года).8

Большинство желающих выйти на пенсию упускают этот подъем. До 2001 года в стране не было ничего похожего на программу 401(k), но даже тогда сумма дохода, которую люди могли отчислять, была довольно низкой. Поэтому десять лет назад правительство запустило программу Nippon Individual Savings Accounts (NISA), чтобы побудить людей вкладывать еще больше средств на пенсию. Теперь они пытаются удвоить число участников NISA. Цель - 34 миллиона японских инвесторов к концу десятилетия.9 Это потребует от японского правительства расширения рынков капитала, которые исторически были очень мало распространены среди розничных инвесторов.

Япония не одинока в стремлении помочь большему числу своих граждан инвестировать на пенсию. У BlackRock есть совместное предприятие - Jio BlackRock - с Jio Financial Services, филиалом индийской компании Reliance Industries. За последние 10 лет в Индии была создана огромная цифровая сеть общественной инфраструктуры, благодаря которой около миллиарда индийцев могут с помощью своих смартфонов пользоваться всеми услугами - от здравоохранения до государственных платежей. Цель Jio BlackRock - использовать ту же инфраструктуру для пенсионного инвестирования (и не только).

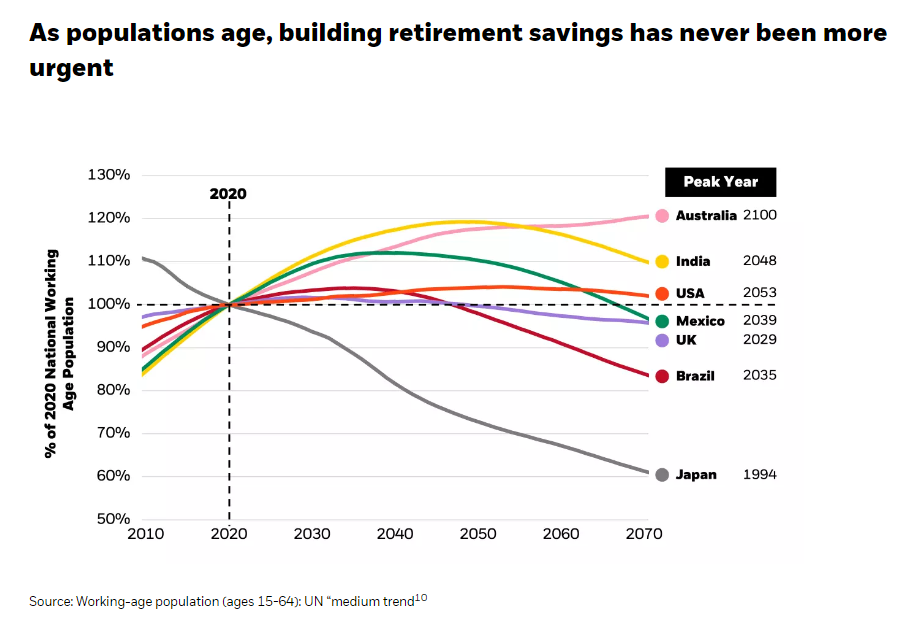

В конце концов, Индия тоже стареет. Весь мир стареет, хотя и разными темпами. В Бразилии к 2035 году число людей, покидающих рынок труда, превысит число вступающих в него; Мексика достигнет пика численности рабочей силы к 2040 году; Индия - примерно к 2050 году.

К середине столетия каждый шестой человек в мире будет старше 65 лет, по сравнению с каждым одиннадцатым в 2019 году.11 Чтобы поддержать их, правительствам придется уделять первоочередное внимание созданию надежных рынков капитала, как это делают США.

Но это не значит, что американская пенсионная система идеальна. Я не уверен, что кто-то в это верит. Пенсионная система в Америке, как минимум, нуждается в модернизации.

Переосмысление пенсионного обеспечения в США

Это особенно ярко проявилось в прошлом году, когда биотехнологическая индустрия в спешном порядке выпускала новые препараты, продлевающие жизнь. Например, ожирение может отнять у человека более 10 лет жизни, поэтому некоторые исследователи считают, что такие новые препараты, как Ozempic и Wegovy, могут продлевать жизнь, а не только снижать вес.12 Более того, недавнее исследование показало, что семаглутид, непатентованное название препарата Ozempic, может дать людям с сердечно-сосудистыми заболеваниями дополнительные два года жизни, в течение которых они не будут страдать от серьезных заболеваний, таких как сердечный приступ.13

Мы тратим огромное количество энергии на то, чтобы помочь людям жить дольше. Но даже малая часть этих усилий не тратится на то, чтобы помочь людям позволить себе эти дополнительные годы.

Эти препараты - прорыв. Но они подчеркивают удручающую иронию: мы, как общество, тратим огромное количество энергии на то, чтобы помочь людям жить дольше. Но даже малая часть этих усилий не направлена на то, чтобы помочь людям позволить себе эти дополнительные годы.

Так было не всегда. Одной из причин, по которой мои родители были финансово обеспечены на пенсии, была CalPERS, государственная пенсионная система Калифорнии. Будучи сотрудником государственного университета, моя мама могла вступить в нее. Но с 1980-х годов количество пенсионеров по всей стране сокращается.14 Тем временем федеральное правительство отдает приоритет сохранению льгот для людей моего возраста (мне 71 год), даже если это может означать, что Social Security будет с трудом выполнять свои обязательства, когда на пенсию выйдут более молодые работники.

Неудивительно, что молодые поколения - миллениалы и поколение Z - так озабочены экономическими проблемами. Они считают, что мое поколение - бэби-бумеры - сосредоточилось на собственном финансовом благополучии в ущерб тому, кто придет следом. И в случае с выходом на пенсию они правы.

Сегодня в Америке правительство и компании говорят своим работникам следующее: "Вы предоставлены сами себе". И прежде чем мое поколение полностью исчезнет с постов корпоративного и политического руководства, мы обязаны это изменить.

Может быть, раз в десятилетие США сталкиваются с проблемой настолько большой и неотложной, что правительственные и корпоративные лидеры прекращают вести привычный бизнес. Они выходят из своих силосов и садятся за один стол, чтобы найти решение. Я участвовал в подобном мероприятии после 2008 года, когда правительству нужно было найти способ избавиться от токсичных активов, образовавшихся в результате ипотечного кризиса. Совсем недавно руководители технологических компаний и федеральное правительство собрались вместе, чтобы решить проблему хрупкости американской цепочки поставок полупроводников. Нам нужно сделать нечто подобное для пенсионного кризиса. Америке нужны организованные усилия на высоком уровне, чтобы обеспечить будущим поколениям возможность достойно прожить последние годы жизни.

Что должны сделать эти национальные усилия? У меня нет всех ответов. Но у меня есть некоторые данные и зачатки нескольких идей из работы компании BlackRock. Ведь наш основной бизнес - пенсионный.

Более половины активов, которыми управляет BlackRock, предназначены для выхода на пенсию.15 Мы помогаем примерно 35 миллионам американцев инвестировать средства для жизни после работы,16 что составляет около четверти всех работающих в стране.17 Многие из них, как и моя мама, занимаются образованием. BlackRock помогает управлять пенсионными активами примерно половины учителей государственных школ США.18 И эта работа - а также аналогичная работа по всему миру - дала нам некоторое представление о том, с чего может начаться национальная инициатива по модернизации пенсионного обеспечения.

Мы считаем, что разговор начинается с рассмотрения проблемы через три разные линзы.

- Что представляет собой проблема с точки зрения нынешнего работника, который все еще пытается накопить на пенсию?

- А как насчет тех, кто уже вышел на пенсию? Мы должны взглянуть на проблему с точки зрения пенсионера - человека, который уже накопил достаточно, чтобы перестать работать, но беспокоится, что деньги закончатся.

- Но сначала важно взглянуть на проблему выхода на пенсию в Америке, как на карту Америки, - на картину проблемы на высоком уровне, такую, на которую может посмотреть политик национального масштаба. В чем проблема для населения в целом? (Это демография.)

Демография не лжет

В экономике есть популярная поговорка: "Против демографии не попрешь". И все же, когда дело доходит до выхода на пенсию, США пытаются это сделать.

В богатых странах большинство пенсионных систем состоит из трех столпов. Один - это то, что люди инвестируют лично (мой отец вкладывает свои деньги в фондовый рынок). Другой - планы, предоставляемые работодателями (пенсия моей мамы по программе CalPERS). Третий компонент - это то, о чем чаще всего говорят политики, - государственная система социальной защиты. В США это Social Security.

Вы, вероятно, знакомы с экономическими основами социального обеспечения. В годы вашей трудовой деятельности правительство забирает часть вашего дохода, а после выхода на пенсию ежемесячно высылает вам чек. На самом деле идея зародилась в Германии до Первой мировой войны, и эти программы "страхования по старости" постепенно становились популярными вXX веке, в основном потому, что демографическая ситуация имела смысл.

Подумайте о человеке, которому было 65 лет в 1952 году, в год моего рождения. Если он еще не вышел на пенсию, то, скорее всего, готовился прекратить работать.

Но теперь подумайте о бывших коллегах этого человека, о людях примерно его возраста, с которыми он начал работать еще в 1910-х годах. Данные показывают, что в 1952 году большинство из этих людей не готовились к выходу на пенсию , потому что они уже ушли из жизни.

Именно так функционировала программа социального обеспечения: Более половины людей, которые работали и платили в систему, не дожили до выхода на пенсию и получения выплат изсистемы19.

Сегодня эти демографические показатели полностью изменились, и это изменение, безусловно, замечательная вещь. Мы должны хотеть, чтобы больше людей прожили больше лет. Но мы не можем игнорировать масштабное воздействие на пенсионную систему страны.

Дело не только в том, что в Америке все больше людей выходят на пенсию; дело еще и в том, что их пенсии становятся все более продолжительными. Сегодня, если вы состоите в браке, и вы, и ваш супруг старше 65 лет, вероятность того, что хотя бы один из вас будет получать пособие по социальному обеспечению до 90 лет, составляет 50/50.20

Все это создает огромную нагрузку на пенсионную систему США. Само Управление социального обеспечения говорит, что к 2034 году оно не сможет выплачивать людям все их пособия.21

Каково же решение? Никто не должен работать дольше, чем ему хочется. Но мне кажется немного странным, что наша идея о правильном возрасте выхода на пенсию - 65 лет - берет свое начало во времена Османской империи.

За последние 120 лет человечество изменилось. Должна измениться и наша концепция выхода на пенсию.

Одна из стран, которая переосмыслила пенсионный вопрос, - Нидерланды. Чтобы сохранить доступность государственной пенсии, голландцы более 10 лет назад приняли решение о постепенном повышении пенсионного возраста. Теперь он будет автоматически корректироваться по мере изменения продолжительности жизни встране22.

Очевидно, что проведение такой политики в других странах потребует огромных политических усилий. Но я считаю, что мы должны начать разговор об этом. Когда люди регулярно живут до 90 лет, каким должен быть средний возраст выхода на пенсию?

Или, вместо того чтобы отодвигать сроки получения пенсионных пособий, возможно, есть более политически приемлемая идея: как поощрить больше людей, желающих работать дольше, с помощью пряников, а не кнутов? Что, если правительство и частный сектор будут относиться к 60-летним как к работникам позднего возраста, которым есть что предложить, а не как к людям, которым пора на пенсию?

Япония управляет своей стареющей экономикой именно таким образом. Они нашли новые способы повысить коэффициент участия в рабочей силе - показатель, который снижается в США с начала 2000-х годов.23 Стоит спросить: как Америка может остановить (или хотя бы замедлить) эту тенденцию?

Опять же, я не претендую на то, что у меня есть ответы. Несмотря на то, что BlackRock успешно помогает миллионам людей выйти на пенсию, эти вопросы должны быть заданы более широкому кругу инвесторов, пенсионеров, политиков и других людей. В ближайшие несколько месяцев BlackRock объявит о ряде партнерств и инициатив, направленных именно на это, и я приглашаю вас присоединиться к нам.

Для работников сделать инвестирование (почти) автоматическим

Когда в 2022 году Бюро переписи населения США опубликовало свой регулярный обзор потребительских финансов, почти половина американцев в возрасте от 55 до 65 лет сообщили, что у них нет ни одного доллара, отложенного на личные пенсионные счета.24 Ничего в пенсионном фонде. Ноль в IRA или 401(k).

Почему? Первый барьер на пути к пенсионному инвестированию - это доступность.

У четырех из десяти американцев нет 400 долларов на экстренный случай, например, ремонт автомобиля или визит в больницу.25 Кто будет инвестировать деньги в пенсию через 30 лет, если у него нет денег на сегодня? Никто. Именно поэтому фонд BlackRock совместно с группой некоммерческих организаций создал программу Emergency Savings Initiative. Эта программа помогла американцам с низким уровнем дохода отложить в общей сложности 2 миллиарда долларов в виде новых ликвидныхсбережений26.

Исследования показывают, что если у людей есть экстренные сбережения, то вероятность того, что они будут инвестировать на пенсию, на 70 % выше.27 Но здесь работники сталкиваются с еще одним препятствием: Инвестирование - сложный процесс, даже если вы можете себе это позволить.

Никто не рождается прирожденным инвестором. Важно сказать это, потому что иногда в индустрии финансовых услуг мы подразумеваем обратное. Мы создаем впечатление, что накопить на пенсию - это простая задача, которую может выполнить каждый, немного потренировавшись, как будто вы едете на машине на работу. Просто возьмите ключи и сядьте за руль. Но финансирование выхода на пенсию не так интуитивно понятно. Лучшая аналогия - это если бы кто-то высыпал на вашу дорогу кучу двигателей и автозапчастей и сказал: "Разбирайтесь сами".

В компании BlackRock мы попытались сделать процесс инвестирования более интуитивным, придумав более простые продукты, такие как целевые фонды. Они требуют от людей принятия только одного решения: В каком году они собираются выйти на пенсию? Как только люди выбирают "целевую дату", фонд автоматически корректирует их портфель, переключаясь с более высокодоходных акций на менее рискованные облигации по мере приближения выхода на пенсию.28

В 2023 году компания BlackRock расширила типы предлагаемых нами целевых ETF, чтобы людям было проще их приобрести, даже если они не работают на работодателей, предлагающих пенсионные планы. Таких людей в Америке 57 миллионов - фермеров, гигов, работников ресторанов, независимых подрядчиков, - у которых нет доступа к плану с установленными взносами.29 И хотя более совершенные инвестиционные продукты могут помочь, есть пределы того, что может сделать такой целевой фонд. Действительно, для большинства людей, как показывают данные, самое сложное в пенсионном инвестировании - это просто начать.

Другие страны упрощают жизнь своим работникам, занятым неполный рабочий день или работающим по контракту. В Австралии работодатели обязаны отчислять часть дохода каждого работника в возрасте от 18 до 70 лет на пенсионный счет, который затем принадлежит работнику. Программа Superannuation Guarantee была введена в 1992 году, когда казалось, что страна находится на пути к пенсионному кризису. Тридцать два года спустя австралийцы, вероятно, имеют больше пенсионных сбережений на душу населения, чем любая другая страна. Страна занимает 54-е место в мире по численностинаселения30, но имеет4-ю по величине пенсионнуюсистему31.

Конечно, все страны разные, поэтому и пенсионные системы должны быть разными. Но опыт Австралии в области Supers может стать хорошей моделью для американских политиков, которую можно изучить и взять за основу. Некоторые уже изучают. Около 20 американских штатов - например, Колорадо и Вирджиния - ввели пенсионные системы, охватывающие всех работников, как это делает Австралия, даже если они работают по найму или неполный рабочийдень32.

Хорошо, что законодатели предлагают различные законопроекты, а штаты становятся "лабораториями выхода на пенсию". Этому стоит уделить внимание. Преимущества могут быть огромными для отдельных пенсионеров. Эти новые программы также могут помочь США обеспечить долгосрочную платежеспособность системы социального обеспечения. Именно так поступила Австралия - ее программа Superannuation Guarantee сняла финансовую напряженность в государственной пенсионной программестраны33.

Но что делать с работниками, укоторых есть доступ к пенсионному плану работодателя? Им тоже нужна поддержка.

Даже среди работников, имеющих доступ к пенсионным планам работодателя, 17% не вступают в них, и гипотеза экспертов в области пенсионного обеспечения заключается в том, что это не сознательный выбор. Люди просто заняты.

Звучит банально, но даже час или около того, который требуется человеку, чтобы найти в своем рабочем почтовом ящике нужную ссылку на пенсионную систему компании, а затем выбрать процент от своего дохода, который он хочет отчислять, может стать непонятным препятствием. Именно поэтому компаниям стоит обратить внимание на то, что они делают по умолчанию. Зачисляются ли люди в план автоматически или нет? И какую сумму они должны вносить автоматически? Это минимальный процент от их дохода? Или максимальный?

В 2017 году экономист Чикагского университета Ричард Талер получил Нобелевскую премию, в частности, за свою новаторскую работу в области "подталкивания" - небольших изменений в политике, которые могут оказать огромное влияние на финансовую жизнь людей. Автоматическая регистрация - одно из них. Исследования показывают, что простой шаг - сделать регистрацию автоматической - увеличивает участие в пенсионных планах почти на 50 %.34

Мы, как страна, должны сделать все возможное, чтобы пенсионные инвестиции стали более автоматическими для работников. И в этом уже есть положительные моменты. В следующем году вступит в силу новый федеральный закон, который обязывает работодателей, создающих новые планы 401(k), автоматически регистрировать своих новых работников. Кроме того, сотни крупных компаний (включая BlackRock) уже пошли на этот шаг добровольно.

Но компании могут сделать еще больше, чтобы улучшить финансовую жизнь своих сотрудников, например, обеспечить определенный уровень соответствия средств пенсионным планам и предложить больше финансовых знаний об огромной долгосрочной разнице между отчислением небольшого процента своего дохода на пенсию и максимального. Я также считаю, что нам следует упростить перевод сбережений в фонд 401(k) при смене работы. Здесь есть целый ряд вариантов, и мы должны изучить их все.

Помогайте пенсионерам тратить накопленное

В 2018 году компания BlackRock заказала исследование 1150 американских пенсионеров. Когда мы изучили полученные данные, то обнаружили нечто неожиданное и даже парадоксальное.

Исследование показало, что спустя почти два десятилетия после выхода на пенсию у среднестатистического человека все еще оставалось 80 % сэкономленных до выхода на пенсию денег. Речь идет о людях, которым, вероятно, было от 75 до 95 лет. Если они инвестировали средства для выхода на пенсию, то, скорее всего, у них было более чем достаточно денег до конца жизни. Однако данные также показали, что они беспокоятся о своих финансах. Только 32 % сообщили, что чувствуют себя комфортно, когда тратят сэкономленные деньги.35

У этого пенсионного парадокса есть простое объяснение: Даже люди, которые знают, как откладывать деньги на пенсию, не знают, как ихтратить.

В США корни этой проблемы уходят более чем на четыре десятилетия назад, когда работодатели начали переходить от планов с установленными выплатами - пенсий - к планам с установленными взносами, таким как 401(k)s.

Во многих отношениях пенсии были намного проще, чем 401(k). Вы работали где-то в течение 20 или 30 лет. Затем, когда вы выходили на пенсию, пенсия ежемесячно выплачивала вам определенную сумму - установленное пособие.

Когда я начал работать в 1970-х годах, 38 % американцев имели один из этих планов с установленными выплатами, но к 2008 году этот процент сократился почти вдвое.36 Тем временем доля американцев, имеющих планы с установленными взносами, выросла почти в четыре раза.37

Это должно было быть хорошо. Начиная с бэби-бумеров, все меньше и меньше работников проводили всю свою карьеру на одном месте, а значит, им нужен был вариант выхода на пенсию, который мог бы сопровождать их с места на место. Теоретически, 401(k)-фонды это сделали. Но на практике? Не совсем.

Любой, кто менял работу, знает, насколько неинтуитивно переносить свои пенсионные накопления. Более того, исследования показывают, что около 40 % работников обналичивают свои 401(k)-накопления при переходе на другую работу, возвращая себя на стартовую линию пенсионныхнакоплений38.

Настоящим недостатком системы фиксированных взносов было то, что она снимала большую часть ответственности за пенсионное обеспечение с работодателей и полностью перекладывала ее на плечи самих работников. В случае с пенсиями у компаний были очень четкие обязательства перед своими работниками. Их пенсионные деньги были финансовым обязательством на балансе компании. Компании знали, что им придется каждый месяц выписывать чек каждому из своих пенсионеров. Но планы с установленными взносами положили этому конец, заставив пенсионеров променять стабильный поток доходов на непосильную математическую задачу.

Поскольку большинство счетов с установленными взносами не содержат инструкций о том, сколько вы можете снимать каждый месяц, индивидуальные сберегатели должны сначала сформировать накопления, а затем тратить их в таком размере, чтобы хватило до конца жизни. Но кто знает, как долго это будет продолжаться?

Проще говоря, для большинства людей переход от фиксированных выплат к фиксированным взносам стал переходом от финансовой уверенности к финансовой неопределенности.

Вот почему примерно в то же время, когда мы увидели данные о том, что пенсионеры нервничают по поводу траты своих сбережений, мы задумались: Можем ли мы что-то с этим сделать? Можем ли мы разработать инвестиционную стратегию, которая обеспечивала бы гибкость инвестиций в 401(k), но при этом давала бы возможность получать предсказуемый, похожий на зарплату, поток доходов, подобно пенсии?

Оказывается, можно. Эта стратегия называется LifePath Paycheck™, которая начнет действовать в апреле. Пока я пишу эти строки, 14 спонсоров пенсионных планов планируют сделать LifePath Paycheck™ доступной для 500 000 сотрудников. Я считаю, что в один прекрасный день эта инвестиционная стратегия станет самой используемой в планах с установленными взносами.

Мы говорим о революции в пенсионном обеспечении. И хотя сначала это может произойти в США, в конечном итоге инновации будут доступны и другим странам. По крайней мере, я на это надеюсь. Потому что, хотя выход на пенсию - это в основном проблема накопления, данные говорят о том, что это еще и проблема трат.

Страх против надежды

Прежде чем завершить этот раздел о выходе на пенсию, я хочу сказать несколько слов об одном из самых больших препятствий на пути инвестирования в будущее. На мой взгляд, дело не только в доступности, сложности или в том, что люди слишком заняты, чтобы записываться в план своего работодателя.

Пожалуй, самым большим препятствием для инвестирования на пенсию - да и вообще для чего бы то ни было - является страх.

В финансовой сфере мы иногда думаем о "страхе" как о размытом, эмоциональном понятии, а не как о жестком экономическом показателе. Но так оно и есть. Страх - такая же важная и действенная метрика, как и ВВП. В конце концов, инвестиции (или их отсутствие) - это всего лишь мера страха, потому что никто не позволяет своим деньгам лежать в акциях или облигациях 30 или 40 лет, если боится, что будущее будет хуже настоящего. Тогда они кладут деньги в банк. Или под матрас.

Так происходит во многих странах. В Китае, где, согласно новым опросам, доверие потребителей упало до самого низкого уровня за последние десятилетия, сбережения населения достигли рекордного уровня - почти 20 триллионов долларов, по данным центрального банка.39 Норма сбережений в Китае составляет около 30 %. Почти треть всех заработанных денег откладывается в наличные на случай, если они понадобятся в трудные времена. В США, для сравнения, норма сбережений исчисляется однозначными цифрами.40

Америка редко была страной страха. Надежда была самым большим экономическим активом страны. Люди вкладывают свои деньги в американские рынки по той же причине, что и в свои дома и предприятия - потому что они верят, что завтра в этой стране будет лучше, чем сегодня.

Эту большую, полную надежд Америку я знал всю свою жизнь, но в последние несколько лет, особенно когда у меня появилось больше внуков, я начал спрашивать себя: Будут ли они тоже знать эту версию Америки?

Когда я заканчивал это письмо, в The Wall Street Journal вышла статья, которая привлекла мое внимание. Она называлась "Бурные годы, которые превратили поколение Z в самых разочарованных избирателей Америки", и в ней приводились некоторые привлекательные - и действительно удручающие - данные.

В статье говорилось о том, что с середины 1990-х годов и до началаXXI века большинство молодых людей - точнее, около 60 % старшеклассников - верили, что получат профессиональную степень, найдут хорошую работу и станут богаче своих родителей. Они были оптимистами. Но после пандемии этот оптимизм стремительно падает.

По сравнению с тем, что было 20 лет назад, нынешняя когорта молодых американцев на 50 % чаще задается вопросом, есть ли у жизни цель. Четверо из десяти говорят, что "трудно надеяться на мир "41.

Я работаю в сфере финансов уже почти 50 лет. Я видел много цифр. Но ни один показатель не вызывал у меня такого беспокойства, как этот.

Отсутствие надежды беспокоит меня как генерального директора. Это беспокоит меня как дедушку. Но больше всего это беспокоит меня как американца.

Если будущие поколения не будут чувствовать надежду на эту страну и свое будущее в ней, то США не только потеряют силу, которая заставляет людей вкладывать деньги. Америка потеряет то, что делает ее Америкой. Без надежды мы рискуем стать еще одним местом, где люди смотрят на структуру стимулов перед собой и решают, что безопасный выбор - это единственный выбор. Мы рискуем превратиться в страну, где люди хранят свои деньги под матрасом, а свои мечты - в спальне.

Пытаемся ли мы решить проблему выхода на пенсию или любую другую проблему, это первый вопрос, который мы должны задать, хотя я с готовностью признаю, что у меня нет решения. Я смотрю на состояние Америки - да и всего мира - и не нахожу ответа, как и все остальные. В мире так много гнева и раскола, и мне часто трудно понять, что происходит.

Но я знаю, что любой ответ должен начинаться с привлечения молодежи. Те же опросы, которые показывают отсутствие у них надежды, также свидетельствуют об отсутствии у них доверия - гораздо меньшего, чем у любого предыдущего поколения, - к каждому столпу общества: В политике, правительстве, средствах массовой информации и корпорациях. Лидеры этих институтов (я один из них) должны с пониманием относиться к их проблемам.

Молодые люди потеряли доверие к старшим поколениям. На нас лежит бремя вернуть его. И, возможно, инвестирование в их долгосрочные цели, включая пенсию, - не такое уж плохое начало.

Возможно, лучший способ начать укреплять надежду - это сказать молодым людям: "Возможно, вы не очень-то надеетесь на свое будущее. Но мы уверены в этом. И мы поможем вам инвестировать в него".

Новый план развития инфраструктуры: Сталь, бетон и государственно-частное партнерство

Я начал путешествовать по Лондону в 1980-х годах, и тогда, если у вас был выбор между двумя главными международными аэропортами города - Хитроу или Гатвиком, - вы, скорее всего, выбирали Хитроу. Гатвик находился дальше от города. Кроме того, он находился в сравнительно плачевном состоянии.

Но все изменилось в 2009 году, когда Гатвик был куплен компанией Global Infrastructure Partners (GIP). Они увеличили пропускную способность взлетно-посадочных полос и ввели такие разумные изменения, как негабаритные лотки для багажа, которые сократили время досмотра более чем в два раза.

"Дело в том, что многие инфраструктурные компании... не уделяют особого внимания обслуживанию клиентов", - сказал генеральный директор GIP Байо Огунлеси в интервью Financial Times. GIP хотела сделать Гатвик другим. В процессе работы они также превратили аэропорт в яркий пример того, как будет строиться и управляться инфраструктура вXXI веке - с помощью частного капитала.42

В США люди склонны думать об инфраструктуре как о государственном предприятии, построенном на средства налогоплательщиков. Но по одной очень важной причине, о которой я расскажу чуть позже, это не будет основным способом создания инфраструктуры в середине XXI века. Вместо того чтобы использовать государственную казну для строительства мостов, электросетей и аэропортов, мир будет делать то же, что и Гатвик.

Будущее инфраструктуры - это государственно-частное партнерство.

Долг имеет значение

Инфраструктурный сектор стоимостью 1 триллион долларов - один из самых быстрорастущих сегментов частных рынков, и этот рост обусловлен некоторыми неоспоримыми макроэкономическими тенденциями. В развивающихся странах люди становятся богаче, что повышает спрос на все - от энергии до транспорта, а в богатых странах правительствам необходимо как строить новую инфраструктуру, так и ремонтировать старую.

Даже в США, где администрация Байдена подписала закон об инвестициях в инфраструктуру, рассчитанную на несколько поколений, все еще существует отложенный ремонт на сумму 2 триллионадолларов43.

Как мы будем платить за всю эту инфраструктуру? Причина, по которой я считаю, что это должна быть некая комбинация государственных и частных долларов, заключается в том, что финансирование, вероятно, не может исходить только от правительства. Долг просто слишком велик.

От Италии до Южной Африки, многие страны страдают от самого высокого долгового бремени в своей истории. С середины 1970-х годов государственный долг увеличился в три раза и в 2022 году достигнет 92 % мирового ВВП.44 А в Америке ситуация настолько острая, насколько я вообще могу вспомнить. С начала пандемии США выпустили примерно 11,1 триллиона долларов нового долга, и эта сумма - лишь часть проблемы.45 Есть еще и процентная ставка, которую Казначейство должно выплачивать по долгу.

Три года назад ставка по 10-летнему казначейскому векселю составляла менее 1 %. Но сейчас, когда я пишу эти строки, она превышает 4 %, и это повышение на 3 процентных пункта очень опасно. Если нынешние ставки сохранятся, это означает дополнительный триллион долларов процентных выплат в течение следующего десятилетия.46

Почему этот долг является проблемой именно сейчас? Потому что исторически сложилось так, что Америка платила по старым долгам, выпуская новые в виде казначейских бумаг. Эта стратегия работает до тех пор, пока люди хотят покупать эти бумаги, но в будущем США не могут считать само собой разумеющимся, что инвесторы захотят покупать их в таком объеме или с такой премией, как сейчас.

Сегодня около 30 % казначейских бумаг США находятся в руках иностранных правительств или инвесторов. Этот процент, скорее всего, будет снижаться по мере того, как все больше стран будут создавать свои собственные рынки капитала и инвестировать внутри страны.47

Лидеры других стран должны обратить внимание на растущий долг Америки. Существует плохой сценарий, при котором американская экономика начнет напоминать японскую в конце 1990-х и начале 2000-х годов, когда долг превысил ВВП и привел к периодам жесткой экономии и стагнации. В Америке с высоким уровнем долга также будет гораздо сложнее бороться с инфляцией, поскольку монетарные политики не смогут повышать ставки, не увеличивая и без того непосильные расходы на обслуживание долга.

Но неизбежен ли долговой кризис? Нет.

Хотя фискальная дисциплина может помочь обуздать долг на периферии, будет очень сложно (как с политической, так и с математической точки зрения) повысить налоги или сократить расходы на том уровне, который потребуется Америке для резкого сокращения долга. Но есть и другой выход, помимо налогов и сокращений, - это рост. Если ВВП США будет расти в среднем на 3 % (в реальном, а не номинальном выражении) в течение следующих пяти лет, это позволит сохранить отношение долга к ВВП на уровне 120 % - высоком, но разумном.

Следует уточнить: рост на 3% - это очень высокая задача, особенно учитывая старение рабочей силы в стране. Это потребует от политиков сместить акценты. Мы больше не можем рассматривать долг как проблему, которую можно решить только за счет снижения налогов и сокращения расходов. Вместо этого американские усилия по борьбе с долгом должны быть сосредоточены на политике стимулирования роста, которая включает в себя использование рынков капитала для создания одного из лучших катализаторов роста: Инфраструктура. Особенно энергетической инфраструктуры.

Энергетический прагматизм

Дороги. Мосты. Порты. Аэропорты. Вышки сотовой связи. Сектор инфраструктуры включает в себя множество объектов, но именно в нем BlackRock видит, пожалуй, наибольший спрос на новые инвестиции - это энергетическая инфраструктура.

Почему энергетическая? В этом секторе одновременно происходят две вещи.

Первая - это "энергетический переход". Это мегасила, крупная экономическая тенденция, движущей силой которой являются страны, представляющие 90 % мирового ВВП.48 Поскольку энергия ветра и солнца во многих местах стала дешевле, чем электроэнергия, вырабатываемая на ископаемом топливе, эти страны все активнее используют возобновляемые источники энергии.49 Это также один из основных способов борьбы с изменением климата. Этот сдвиг - или энергетический переход - вызвал пульсацию на рынках, создав как риски, так и возможности для инвесторов, включая клиентов BlackRock.

Я начал писать об этом переходе в 2020 году. С тех пор этот вопрос стал более спорным в США. Но за пределами дебатов многое остается неизменным. Люди по-прежнему вкладывают значительные средства в декарбонизацию. Например, в Европе для большинства клиентов BlackRock нетто-нулевой уровень остается главным инвестиционным приоритетом.50 Но теперь спрос на чистую энергию усиливается еще одним фактором: акцентом на энергетическую безопасность.

Правительства стремятся к энергетической безопасности со времен нефтяного кризиса 1970-х годов (и, вероятно, еще со времен ранней промышленной революции), так что это не новая тенденция. На самом деле, когда я писал свое первоначальное письмо 2020 года об устойчивом развитии, я также писал нашим клиентам, что странам все равно придется добывать нефть и газ для удовлетворения своих энергетических потребностей.

Для обеспечения энергетической безопасности, писал я, большинству стран мира придется "полагаться на углеводороды в течение нескольких лет". 51

Затем в 2022 году Путин вторгся в Украину. Эта война зажгла новую искру под идеей энергетической безопасности. Она нарушила мировые поставки нефти и газа, вызвав массовую энергетическую инфляцию, особенно в Европе. Великобритания, Норвегия и 27 стран ЕС были вынуждены потратить 800 миллиардов евро на субсидирование счетов заэлектроэнергию52.

Отчасти поэтому я слышу, как все больше лидеров говорят о декарбонизации и энергетической безопасности вместе под общим знаменем того, что можно назвать "энергетическим прагматизмом".

В прошлом году, как я уже говорил, я посетил 17 стран и провел много времени, общаясь с людьми, которые отвечают за энергоснабжение домов и предприятий, - со всеми, от премьер-министров до операторов энергосетей. Послание, которое я услышал, было совершенно противоположным тому, что вы часто слышите от крайне левых и правых активистов, которые говорят, что страны должны выбирать между возобновляемыми источниками энергии и нефтью и газом. Эти лидеры считают, что мир по-прежнему нуждается и в том, и в другом. Они были гораздо более прагматичны в вопросах энергетики, чем догматичны. Даже самые климатически сознательные из них понимали, что долгосрочный путь к декарбонизации будет включать углеводороды, хотя и в меньшем количестве, еще некоторое время.

Германия - хороший пример того, что энергетический прагматизм все еще является путем к декарбонизации. Это одна из стран, наиболее приверженных борьбе с изменением климата, и она сделала огромные инвестиции в ветряную и солнечную энергетику. Но иногда ветер не дует в Берлине, а солнце не светит в Мюнхене. И в эти безветренные и бессолнечные периоды страна по-прежнему вынуждена полагаться на природный газ для "диспетчерского энергоснабжения". Раньше Германия получала этот газ из России, но теперь ей приходится искать другие источники. Поэтому они строят дополнительные газовые мощности, чтобы импортировать газ от других производителей по всемумиру53.

Или посмотрите на Техас. Они сталкиваются с аналогичной энергетической проблемой - не из-за России, а из-за экономики. Штат является одним из самых быстрорастущих вСША54 , и дополнительный спрос на электроэнергию до предела нагружает ERCOT, техасскуюэнергосистему55.

Сегодня Техас использует 28 % возобновляемых источников энергии56 - на 6 % больше, чем США в целом.57 Но без дополнительных 10 гигаватт диспетчерской мощности, которые, возможно, придется получать частично из природного газа, штат может продолжать страдать от разрушительных отключений. В феврале компания BlackRock помогла созвать в Хьюстоне саммит инвесторов и политиков, чтобы помочь найти решение.

Техас и Германия - отличные иллюстрации того, как выглядит энергетический переход. Как я уже писал в 2020 году, переход будет успешным только в том случае, если он будет "справедливым". Никто не поддержит декарбонизацию, если для этого придется отказаться от отопления дома зимой или охлаждения летом. Или если затраты на это будут непомерно высоки.

С 2020 года экономисты стали использовать более точные формулировки для описания того, что на самом деле означает справедливый переход. Одним из важных понятий является "зеленая премия". Это надбавка, которую люди платят за "экологичность": Например, пересаживаясь с автомобиля, работающего на газе, на электромобиль. Чем ниже "зеленая премия", тем справедливее будет декарбонизация, потому что она будет более доступной.

Именно здесь можно с успехом использовать мощь рынков капитала. Частные инвестиции могут помочь энергетическим компаниям снизить стоимость своих инноваций и распространить их по всему миру. В прошлом году BlackRock инвестировал в более чем дюжину таких переходных проектов от имени наших клиентов. Мы сотрудничали с застройщиками в Юго-Восточной Азии, намереваясь построить более гигаватта солнечных мощностей (достаточно, чтобы обеспечить энергией целый город) в Таиланде и на Филиппинах.58 Мы также инвестировали в Lake Turkana Wind Power, крупнейшую в Африке ветроэлектростанцию. Она расположена в Кении и в настоящее время обеспечивает около 12 % выработки электроэнергии в стране.59

Есть и технологии, находящиеся на более ранней стадии, например гигантская батарея "горячий камень", создаваемая компанией Antora Energy. Компания нагревает блоки углерода с помощью ветра или солнечной энергии в те периоды дня, когда возобновляемые источники энергии дешевы и многочисленны. Эти "тепловые батареи" нагреваются до 2400 градусов по Цельсию и светятся ярче солнца.60 Затем это тепло используется для круглосуточного питания гигантских промышленных объектов, даже когда солнце не светит или ветер не дует.

Компания BlackRock инвестировала в Antora через Decarbonization Partners - партнерство с инвестиционной компанией Temasek. Наше финансирование поможет компании Antora расширить масштабы и поставлять промышленным потребителям энергию с нулевым уровнем выбросов на миллиарды долларов.61 (В один прекрасный день их тепловые батареи могут помочь решить проблему диспетчерского энергоснабжения, с которой столкнулись Техас и Германия, - но без выбросов углерода).

Последняя технология, на которой я остановлюсь, - это улавливание углерода. В прошлом году один из инфраструктурных фондов BlackRock инвестировал 550 миллионов долларов в проект под названием STRATOS, который станет крупнейшей в мире установкой прямого улавливания воздуха после завершения строительства в 2025 году.62 Среди наиболее интересных аспектов проекта - то, кто его строит: Occidental Petroleum, крупная техасская нефтяная компания.

Энергетический рынок не поделен так, как думают некоторые, с жестким разделением между производителями нефти и газа с одной стороны и новыми компаниями, работающими в сфере чистой энергетики и климатических технологий, с другой. Многие компании, например Occidental, занимаются и тем, и другим, и это одна из главных причин, по которой BlackRock никогда не поддерживал продажу акций традиционных энергетических компаний. Они также являются пионерами в области декарбонизации.

Сегодня BlackRock инвестирует более 300 миллиардов долларов в традиционные энергетические компании от имени наших клиентов. Из этих 300 миллиардов долларов более половины - 170 миллиардов долларов - находится в США.63 Мы инвестируем в эти энергетические компании по одной простой причине: это деньги наших клиентов. Если они хотят инвестировать в углеводороды, мы предоставляем им все возможности для этого - точно так же, как мы инвестируем примерно 138 миллиардов долларов в стратегии перехода к энергетике для наших клиентов. Это часть работы управляющего активами. Мы следуем мандатам наших клиентов.

Но когда речь заходит об энергетике, я также понимаю, почему у людей разные предпочтения. Декарбонизация и энергетическая безопасность - вот два макроэкономических тренда, определяющих спрос на расширение энергетической инфраструктуры. Иногда они конкурируют между собой. В других случаях они дополняют друг друга, например, когда одна и та же современная батарея, которая снижает уровень углерода в вашей сети, может также уменьшить вашу зависимость от иностранной энергии.

Суть в следующем: Энергетический переход не идет по прямой линии. Как я уже неоднократно писал, в разных частях света он происходит по-разному и разными темпами. Наша задача в BlackRock - помочь клиентам ориентироваться в серьезных изменениях на энергетическом рынке, где бы они ни находились.

Следующая трансформация BlackRock

Один из способов, с помощью которого мы помогаем нашим клиентам ориентироваться на бурно развивающемся рынке инфраструктуры, - это трансформация нашей компании. В начале этого раздела я писал о владельцах аэропорта Гатвик, компании GIP. В январе BlackRock объявила о наших планах по их приобретению.

Почему именно GIP? Собственный инфраструктурный бизнес BlackRock быстро рос в течение последних нескольких лет. Но чтобы удовлетворить спрос, мы поняли, что должны расти еще быстрее.

Не только правительствам, находящимся в долговой яме, необходимо найти альтернативные источники финансирования для своей инфраструктуры. Частные компании тоже нуждаются в этом. Во всем мире существует огромное количество объектов инфраструктуры, которыми владеют и управляют исключительно частные компании. Вышки сотовой связи - хороший пример. Так же как и трубопроводы, по которым поставляется сырье для химических компаний. Все чаще владельцы этих активов предпочитают привлекать финансового партнера, а не нести все расходы на инфраструктуру на своем балансе.

Я размышлял об этой тенденции и позвонил своему старому коллеге Байо Огунлеси.

Мы с Байо начинали свою карьеру в финансовой сфере в инвестиционном банке First Boston. Но наши пути разошлись. Я потерял 100 миллионов долларов на серии неудачных сделок в First Boston и... ну, никому не нужно слушать эту историю снова. Но она привела меня (и моих партнеров по BlackRock) к созданию более совершенного управления рисками на рынках с фиксированным доходом. Тем временем Байо и его команда стали пионерами современного инфраструктурного инвестирования на частных рынках.

Теперь мы планируем вновь объединить наши усилия. Я думаю, что в результате наши клиенты получат больше возможностей для инвестирования в инфраструктуру, благодаря которой у нас горит свет, летают самолеты, движутся поезда, а сотовая связь работает с максимальным количеством баров.

Подробнее о работе BlackRock в 2023 году

В этом письме я поделился своим мнением о том, что рынки капитала будут играть еще большую роль в мировой экономике. Им придется это сделать, если мир захочет решить проблемы, связанные с инфраструктурой, долгами и пенсионным обеспечением. Это главные экономические проблемы середины XXI века. Для их решения нам понадобится мощь капитализма.

BlackRock вписывается в эту историю благодаря нашей работе с клиентами. Мы хотим, чтобы они хорошо ориентировались в этих тенденциях, поэтому мы стараемся как никогда поддерживать связь с нашими клиентами.

За последние пять лет тысячи клиентов от имени миллионов частных лиц доверили BlackRock управление более чем 1,9 триллиона долларов США в виде новых чистых активов. Тысячи клиентов также используют наши технологии, чтобы лучше понимать риски в своих портфелях и поддерживать рост и коммерческую гибкость своего собственного бизнеса. Многолетний органический рост, а также долгосрочный рост рынков капитала лежат в основе наших клиентских активов в размере $10 трлн, которые в 2023 году вырастут более чем на $1,4 трлн.

В хорошие и плохие времена, независимо от того, ориентированы ли клиенты на увеличение или уменьшение риска, наш постоянный органический рост, лидирующий в отрасли, демонстрирует, что клиенты консолидируют все больше своих портфелей в BlackRock. В 2023 году наши клиенты предоставят нам 289 миллиардов долларов США в виде новых чистых активов в период быстрых перемен и значительного снижения риска портфелей.

Дифференцированная бизнес-модель BlackRock позволила нам продолжать расти вместе с нашими клиентами и поддерживать положительный органический рост базовых комиссионных. Мы росли независимо от рыночной конъюнктуры и даже тогда, когда большая часть отрасли испытывала отток средств.

Я вспоминаю 2016 и 2018 годы, когда неопределенность и осторожные настроения повлияли на инвестиционное поведение институтов и частных лиц. Многие клиенты снизили риск и перешли на денежные средства. BlackRock поддерживал связь с нашими клиентами. Мы строго следили за инвестиционными показателями, внедряли новые продукты и технологии, а также предоставляли консультации по формированию портфеля. Когда клиенты были готовы вернуться к более активной работе на рынках, они сделали это вместе с BlackRock, что привело к новым рекордам по притоку клиентов и росту органических базовых комиссионных на уровне или выше нашего целевого показателя.

Потоки и органический рост базовых комиссионных ускорились до конца 2023 года. В четвертом квартале общий чистый приток составил 96 миллиардов долларов, и мы вступили в 2024 год с большим импульсом.

В 2024 году я планирую делать то же, что и в 2023-м, - проводить много времени в разъездах, посещая клиентов. Я уже совершил несколько поездок в США и по всему миру, и сейчас как никогда ясно, что компании и клиенты хотят работать с BlackRock.

Компании, в которых мы инвестируем от имени наших клиентов, ценят то, что мы обычно предоставляем долгосрочный и стабильный капитал. Мы часто инвестируем на ранних этапах, и мы остаемся инвесторами на протяжении всех циклов, будь то долговые обязательства или акционерный капитал, до или после IPO. Компании признают глобальные связи, бренд и опыт BlackRock на всех рынках и в разных отраслях. Это делает нас ценным партнером и, в свою очередь, способствует поиску источников и эффективности, которые мы можем обеспечить для клиентов.

За последние 18 месяцев мы нашли и реализовали ряд сделок для клиентов. Помимо проекта прямого захвата воздуха STRATOS, наши фонды сотрудничали с AT&T в рамках СП Gigapower по созданию широкополосной связи в населенных пунктах по всей территории США. Мы также сделали инвестиции по всему миру, в том числе в Brasol (Бразилия), AirFirst (Южная Корея), Akaysha Energy (Австралия) и ветряную электростанцию Lake Turkana (Кения).

Наша способность находить сделки для клиентов является основным фактором спроса на стратегии частных рынков BlackRock. В 2023 году чистый приток средств в эти стратегии составил 14 миллиардов долларов, что обусловлено развитием инфраструктуры и частного кредитования. Мы по-прежнему ожидаем, что эти категории будут основными драйверами роста в альтернативных инструментах в ближайшие годы.

Наши знания и опыт в области активных инвестиций и высокие инвестиционные показатели также выгодно отличают BlackRock на рынке. В 2023 году мы наблюдали чистый приток активных инвестиций на сумму около 60 миллиардов долларов по сравнению с оттоком в отрасли.

В сфере ETFs BlackRock обеспечила лидирующий в отрасли чистый приток средств в размере 186 миллиардов долларов в 2023 году. Наше лидерство в индустрии ETF - еще одно свидетельство нашей глобальной платформы и связи с клиентами.

На каждом рынке мы убеждаемся, что если мы можем сделать инвестирование более простым и доступным, мы быстро привлечем новых клиентов. Мы используем цифровые платформы на местных рынках, чтобы обеспечить более широкий доступ к инвестициям и ускорить органический рост ETFs iShares.

В регионе EMEA BlackRock поддерживает накопительные планы ETF для конечных инвесторов, сотрудничая со многими банками и брокерскими платформами, включая Trade Republic, Scalable Capital, ING, Lloyds и Nordnet. Эти партнерства помогут миллионам людей получить доступ к инвестициям, инвестировать на долгосрочную перспективу и достичь финансового благополучия.

В 2023 году мы также объявили о наших миноритарных инвестициях в компанию Upvest, которая поможет внедрить инновации в способы доступа европейцев к рынкам и сделать начало инвестирования более дешевым и простым.

Кроме того, мы сотрудничаем с ведущим британским цифровым банком Monzo, предлагая его клиентам наши продукты через приложение с минимальными инвестициями до 1 фунта стерлингов. Благодаря этим отношениям мы развиваем нашу франшизу iShares ETF, чтобы значительно расширить доступ к глобальным рынкам.

Позвольте мне также сказать несколько слов об Аладдине. Он остается языком портфелей, объединяющим всю компанию BlackRock и обеспечивающим технологическую основу для обслуживания клиентов на всей нашей платформе. И Aladdin - это не только ключевая технология, которая обеспечивает работу BlackRock, но и многих наших клиентов. Потребность в интегрированных данных и аналитике рисков, а также в просмотре всего портфеля на публичных и частных рынках способствует росту годовой стоимости контракта (ACV).

В 2023 году наш доход от технологических услуг составит 1,5 миллиарда долларов. Клиенты стремятся расти и расширяться с помощью Aladdin, что отражается в активной деятельности по сбору урожая, причем более 50 % продаж Aladdin приходится на многопрофильные продукты.

Заглядывая в будущее, мы видим, что повторное рискование портфелей клиентов создаст огромные перспективы для наших франшиз на публичном и частном рынках. А интегрированные технологии будут необходимы, чтобы помочь клиентам быть проворными и работать в масштабе.

Сейчас наступили времена, когда инвесторы вносят широкие изменения в способы формирования портфелей. BlackRock помогает инвесторам формировать "портфель будущего" - портфель, объединяющий публичные и частные рынки и имеющий цифровые технологии. Мы рассматриваем эти изменения как катализаторы. Благодаря диверсифицированной инвестиционной и технологической платформе, которую мы создали, мы обеспечили себе структурный рост в ближайшие годы.

Позиционирование нашей организации на будущее

Так же как мы постоянно внедряем инновации и развиваем наш бизнес, чтобы быть впереди наших клиентов, мы также развиваем нашу организацию и нашу команду руководителей.

В начале этого года мы объявили об изменениях, направленных на переосмысление нашего бизнеса и преобразование нашей организации, чтобы лучше предугадывать потребности клиентов и формировать BlackRock таким образом, чтобы клиенты могли продолжать получать от нас те знания, решения и результаты, которые они ожидают.

На протяжении многих лет BlackRock работала с клиентами по всему портфелю, хотя и различала структуры продуктов для ETF, активных взаимных фондов и отдельных счетов.

Теперь традиционные границы между продуктами размываются. Клиенты создают портфели, в которых органично сочетаются активные и индексные стратегии, включающие ликвидные и неликвидные активы и охватывающие государственные и частные рынки, в рамках структур ETF, взаимных фондов и отдельных счетов.

BlackRock сыграла решающую роль в расширении рынка ETF, сделав их доступными для большего числа инвесторов и предложив новые классы активов (например, облигации) и инвестиционные стратегии (например, активные). В результате этого успеха ETF перестали быть просто концепцией индексации - они становятся эффективной структурой для целого ряда инвестиционных решений.

Мы всегда рассматривали ETF как технологию, облегчающую инвестирование. И так же, как наша технология Aladdin стала основой управления активами, так же развиваются и ETF. Вот почему мы считаем, что внедрение нашего опыта в области ETF и индексов в рамках всей компании ускорит рост iShares и всех инвестиционных стратегий BlackRock.

Благодаря новой архитектуре мы станем более оперативными и тесно связанными с клиентами, чтобы обеспечить лучший опыт, лучшие показатели и лучшие результаты".

Выбор при голосовании

Здоровые рынки капитала зависят от непрерывной обратной связи между компаниями и их инвесторами. Более десяти лет компания BlackRock стремится улучшить эту обратную связь для наших клиентов.

Для этого мы создали ведущую в отрасли программу управления, которая направлена на привлечение компаний-объектов инвестиций к решению вопросов, затрагивающих долгосрочные экономические интересы наших клиентов. Это требует понимания того, как компании могут ориентироваться в рисках и возможностях, с которыми они сталкиваются - например, как геополитическая фрагментация может изменить цепочки поставок или как повышение стоимости заемных средств может повлиять на их способность обеспечить устойчивый рост прибыли.

Для этого мы создали одну из крупнейших команд по управлению, которая взаимодействует с компаниями, часто вместе с нашими инвестиционными командами, потому что мы никогда не верили в то, что отрасль полагается на рекомендации нескольких консультантов по доверенности. Мы знали, что наши клиенты будут ожидать от нас принятия независимых решений по голосованию по доверенности, основанных на нашем постоянном диалоге с компаниями - философия, которая и сегодня лежит в основе наших усилий по управлению. Для наших клиентов, которые доверили нам эту важную обязанность, мы продолжаем неуклонно продвигать от их имени разумную практику корпоративного управления и финансовую устойчивость компаний-объектов инвестиций.

А для наших клиентов, которые хотят играть более непосредственную роль в процессе голосования по доверенности, мы продолжаем внедрять инновации, чтобы предоставить им больше возможностей для выбора. В 2022 году BlackRock первым в нашей отрасли запустил Voting Choice - возможность, позволяющую институциональным инвесторам участвовать в процессе голосования по доверенности. Сегодня около половины активов наших клиентов, находящихся под управлением индексных акций, имеют доступ к Voting Choice. А в феврале мы запустили пилотный проект в нашем крупнейшем базовом фонде S&P 500 ETF, впервые предоставив возможность голосовать по доверенности индивидуальным инвесторам.

Мы приветствуем эти дополнительные голоса в корпоративном управлении и считаем, что они могут еще больше укрепить демократию акционеров. Я считаю, что больше владельцев активов смогут эффективно участвовать в этом важном процессе, если они будут хорошо информированы. Мы воодушевлены их участием и продолжающейся трансформацией экосистемы голосования по доверенности, но по-прежнему считаем, что отрасль выиграет от появления дополнительных консультантов по доверенности".

Стратегия долгосрочного роста

На протяжении 36 лет компания BlackRock лидирует, прислушиваясь к мнению наших клиентов и развиваясь, чтобы помочь им достичь долгосрочных результатов. Это стремление лежит в основе всего, что мы делаем как компания, будь то открытие новых рынков с помощью iShares, новаторское консультирование по всем портфелям, запуск Aladdin на рабочих столах инвесторов и многое другое. Клиенты лежат в основе нашего мышления и нашей стратегии роста, определяя инвестиции, которые мы делаем во все наши бизнесы.

Сочетание технологий и консультационных услуг, а также возможностей ETF, активных и частных рынков позволяет нам обеспечивать лучший клиентский опыт, что приводит к тому, что клиенты консолидируют больше своих портфелей в BlackRock или привлекают нас для аутсорсинговых решений. Мы считаем, что это, в свою очередь, обеспечит дальнейший дифференцированный органический рост в будущем.

Как и каждый год, наше руководство и Совет директоров потратили время на оценку нашей стратегии роста. Мы ставим перед собой задачу: какие возможности создаст эта экономическая среда для BlackRock и наших клиентов, что еще мы можем сделать, чтобы удовлетворить и предвосхитить их потребности? Как мы можем развивать нашу организацию, операционную структуру, инвестиционные возможности и модели обслуживания и при этом оставаться лидерами отрасли?

Мы уверены в нашей стратегии и в нашей способности реализовать ее с помощью масштаба и дисциплины расходов. Наша стратегия по-прежнему направлена на развитие Aladdin, ETFs и частных рынков, сохранение альфа-активности в основе BlackRock, лидерство в области устойчивого инвестирования и консультирование клиентов по всему портфелю.

Мы постоянно осуществляем внутренние инвестиции для органического роста и повышения эффективности, инвестируя в частные рынки, ETF, технологии и решения для всего портфеля, опережая возможности клиентов.

На частных рынках мы готовы использовать тенденции структурного роста. Будь то удовлетворение спроса на столь необходимую инфраструктуру или растущая роль частного кредитования по мере того, как банки и государственные кредиторы уходят с рынка среднего бизнеса, частный капитал будет играть важную роль. Компания BlackRock способна захватить долю благодаря своему масштабу, собственным разработкам и послужному списку. Мы считаем, что планируемое приобретение GIP значительно ускорит нашу способность предлагать клиентам возможности частных рынков.

В области ETF мы будем продолжать лидировать, расширяя доступ к инвестициям на глобальном уровне и внедряя инновации. ETF - это адаптируемая часть финансовой технологии, и со временем мы смогли сделать с ее помощью больше, чем просто сделать инвестирование более доступным. Мы смогли обеспечить лучшую ликвидность и выявление цен на более непрозрачных рынках. Один из недавних примеров - предложение людям доступа к биткойну через ETF.

ETF получили невероятное развитие в США, а лидером в этой области стала компания iShares. Мы считаем, что глобальное распространение ETF должно ускориться, поскольку каталитические тенденции, которые мы наблюдали в США несколько лет назад, такие как рост платного консультирования и модельных портфелей, только начинают укореняться. Почти половина чистого притока iShares в 2023 году пришлась на наши ETF, котирующиеся на международных рынках, во главе с чистым притоком iShares в Европе в размере 70 миллиардов долларов.

Активное распределение активов, выбор ценных бумаг и управление рисками неизменно являются ключевыми элементами долгосрочной доходности. Наши активные команды по работе с несколькими активами, фиксированным доходом и акциями имеют все возможности для использования широких возможностей, возникающих в связи с новыми процентными ставками и потенциально более нестабильным режимом. Мы особенно рады возможностям в сфере фиксированного дохода и тому, как искусственный интеллект повышает эффективность нашего бизнеса по систематическому инвестированию.

Фиксированный доход будет играть все большую роль в формировании целых портфелей с более высокой доходностью и лучшим потенциалом доходности по сравнению с условиями низких ставок последних 15 лет. Сейчас, когда ставка по 10-летним казначейским облигациям США находится вблизи средних долгосрочных значений, клиенты пересматривают распределение облигаций.

BlackRock занимает выгодное положение благодаря диверсифицированной платформе фиксированного дохода. Мы не собираемся ограничиваться только индексами, которыми мы управляем почти на 1,7 триллиона долларов. Или просто активными, где мы управляем более чем 1 триллионом долларов. Некоторые из наиболее интересных разговоров о портфелях происходят с аллокаторами, которые сочетают ETF с активными или используют инновации, такие как наши активные ETF, для профессионально управляемых решений по доходам.

Во всех классах активов потребность в интегрированных данных, технологиях и управлении рисками будет продолжать стимулировать спрос на Aladdin. Благодаря динамичной экосистеме, насчитывающей более 130 000 пользователей, платформа Aladdin постоянно внедряет инновации и совершенствуется. Инвестиции в ИИ-пилоты Aladdin, повышение открытости, поддерживающее партнерство с экосистемой, и развитие решений для всего портфеля будут способствовать дальнейшему росту ценности Aladdin.

Для нас большая честь, что наши клиенты доверили нам 289 миллиардов долларов новых чистых активов в 2023 году. В последние несколько месяцев мы наблюдаем более позитивные настроения и тональность на рынках и среди клиентов, которые, по моему оптимизму, сохранятся до конца 2024 года.

Наша способность адаптироваться, развиваться и расти принесла нашим акционерам общую прибыль в размере 9 000 % с момента IPO в 1999 году. Это значительно превышает доходность S&P 500 в 490 % и является показателем бизнес-модели, служащей всем нашим заинтересованным сторонам.

Совет директоров

Совет директоров BlackRock играет неотъемлемую роль в нашей стратегии, нашем росте и нашем успехе.

Разнообразие опыта и знаний наших директоров позволяет нам вести содержательные дискуссии и обсуждения. На каждом заседании директора рассматривают компоненты нашей долгосрочной стратегии и ведут конструктивный диалог с руководством компании о стратегических возможностях, приоритетах и рисках, с которыми сталкивается бизнес BlackRock. Этот диалог в конечном итоге подталкивает нас к принятию иногда тактических, а иногда трансформационных мер, направленных на создание лучшей BlackRock. К ним относятся два трансформационных шага, которые мы предприняли в январе: стратегическую реорганизацию нашей организации и соглашение о приобретении GIP.

Эти два преобразования являются крупнейшими с момента приобретения нами Barclays Global Investors почти 15 лет назад.

После закрытия сделки по приобретению GIP мы планируем, что Байо Огунлеси войдет в состав нашего Совета директоров. Со временем мы продолжим расширять состав Совета директоров, чтобы он отражал широту нашего глобального бизнеса и служил нам ориентиром в развитии, опережая потребности наших клиентов.

Заключительное замечание

За последние 36 лет компания BlackRock превратилась из компании из восьми человек в крошечном офисе на Манхэттене в крупнейшего управляющего активами в мире. Но наш рост - это лишь малая часть гораздо более масштабной истории успеха.

Это часть той же истории, в которой мои родители безбедно живут на пенсии после 50 лет упорного труда. Это та же история, благодаря которой Америка смогла пережить кризис слияний и поглощений 1980-х годов и финансовый кризис 2008 года - и восстановиться быстро и с растущей силой.

И это та история, которая, надеюсь, охватит больше людей по всему миру. Страны, которые могут перерасти свои долги. Города, которые могут позволить себе запитать больше домов и построить больше дорог. Рабочие, которые смогут достойно прожить свои золотые годы.

Все эти истории возможны только благодаря силе рынков капитала и людям, которые достаточно надеются, чтобы инвестировать в них.