Фондовый рынок США: где мы находимся и что нас ждёт? Технические и фундаментальные факторы /20.06.2022/

Обзор подготовил Клевцов Антон, автор телеграм канала "Антон Клевцов" (ранее - "Трейдер отвечает ™️"). Подпишись, там много заметок и наблюдений по рынку.

Также подписывайся на телеграм канал "Заметки трейдера™️🔖" и чат "Трейдерский деск™️📉📈", если интересно следить за моим процессом поиска/генерации торговых/инвестиционных идей и читать подобные обзоры и переводы банковской аналитики с комментариями.

Доступ через Сервис подписки.

ОГЛАВЛЕНИЕ

Введение

Чтобы эффективно инвестировать или спекулировать на фондовом (и не только) рынке, необходимо понимать, что происходит.

Чтобы понимать происходящее на рынке, необходимо его анализировать.

Чтобы анализировать эффективно, необходимо структурировать процесс анализа.

В своей структуре я использую набор факторов, влияющих на цены активов (товаров, акций, облигаций и т.д.).

Из-за невозможности в одиночку анализировать десятки факторов для тысяч акций, анализ провожу для основных индексов широкого рынка.

- Индекс S&P500 оценивает акции 500 (505, на самом деле) крупнейших по рыночной капитализации корпораций, котирующихся на Нью-Йоркской фондовой бирже или Nasdaq, покрывая корпорации из всех секторов экономики США. Замысел создания индекса агентством Standard & Poor's состоит в том, чтобы иметь возможность “быстро взглянуть” на фондовый рынок и экономику США.

- Индекс NASDAQ 100 представляет собой корзину из акций 100 самых крупных, наиболее активно торгуемых американских компаний, зарегистрированных на фондовой бирже Nasdaq. В индекс входят компании из всех секторов экономики США, за исключением финансового.

- Индекс Russell 2000 оценивает 2000 самых мелких по капитализации (<2 млрд. долл.) публично торгуемых компаний в США.

В данном обзоре речь пойдет об S&P500.

Фактор #0: технические индикаторы

Есть два технических индикатора, интересных лично мне:

- процент изменения (падения) значения индекса с последнего максимума (DrawDown);

- и процент акций из индекса, которые торгуются выше 200 МА (скользящей средней с периодом 200) - индикатор можно использовать для определения момента “панических распродаж»;

Текущая “просадка с хаёв 2021 года” = -23%. Принято считать, что начало медвежьего рынка (конкретно для этой группы индексов) = -20% и ниже. Итак, мы тут, в медвежьей фазе.

Текущее значение сильно выше просадки времен Мирового Финансового Кризиса (GFC) 2008 года (-56%), но не дотягивает до ковидного дна марта 2020 (-32,4%). Исторический и статистический “зазор для падения” еще есть.

Сейчас (на момент закрытия пятницы 17 июня) акций из индекса, которые торгуются выше своих 200МА - менее 12% (из 505 компаний). Мало, но вчетверо выше значения ковидного дна (3%) и в восемь раз больше, чем во время GFC (1,8%). Можно сказать, что паники пока не было.

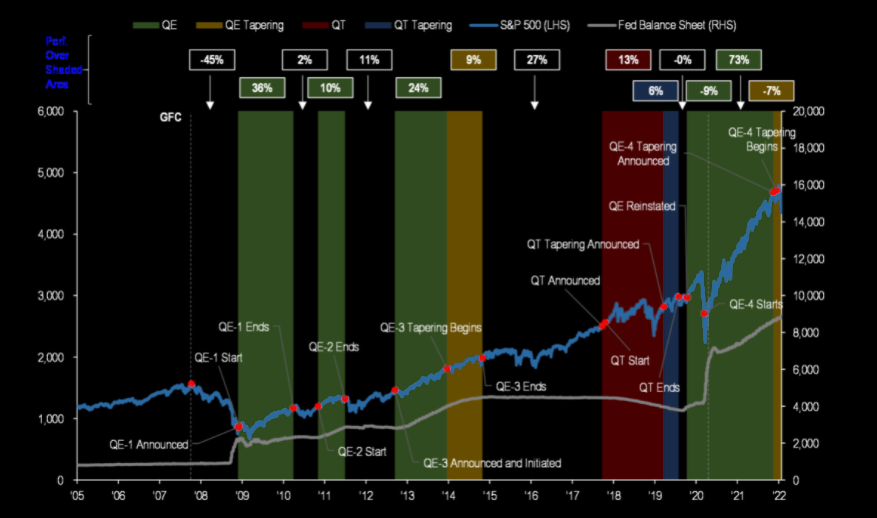

Фактор #1: действия ФРС и её ДКП

Оба индикатора ниже уровней времен коррекции 2018 года, когда ФРС жестили со ставкой и начали сокращение своего баланса (QT - Quantitative Tightening - количественное ужесточение). Сейчас же QT только началось и первых серьезных распродаж облигаций с баланса еще не было - все впереди.

С 2016 ставку повышали плавно, до 2019 года, процесс занял 1120 дней и пик ставки пришелся на 2,5%.

Сейчас же ставка уже 1,75%, что заняло 90 дней. До начала 2023 года (300 дней с момента начала повышения) целевой уровень по ней (пока) выше 3%, а в перспективе 3,5%. Разогнались не на шутку. Реакцию рынка отлично видно на графике:

Что же касается QT, то 7 июня дан старт процессу сокращения баланса ФРС, пока на 65 млрд. $ суммарно в месяц и до 100 млрд. $ через какое-то время (возможно к концу лета).

Вот так индекс S&P500 чувствовал себя в разные периоды (подробнее о QE/QT тут):

ФРС будет “следить за тем, как это происходит” - читай “будет опасаться кризиса ликвидности долгового рынка”, который уже вот тут, перед нами.

Фактор #2: рынок облигаций

На прошлой неделе за падениями основных рыночных индексов многие “не заметили” настоящей бойни на долговом рынке. Инвесторы распродавали весь спектр облигаций: от казначейских и корпоративных, до ипотечных. Доходности по ним обновили свои многолетние максимумы:

Цены облигаций, логично, ушатали “в лоу”:

Ипотечные ставки и облигации выглядят еще хуже. Ставки 15 и 30 летней ипотеки с весны летят в космос:

А цены ипотечных облигаций в поиске очередного дна:

Фактор #3: привлечение капитала

- И что? Как это падение цен облигаций связано с рынком акций?

Корпорациям становится крайне сложно привлекать долговое финансирование для ведения операционной деятельности. Стоимость привлечения капитала растет. Кроме этого, начинают исчезать другие возможности привлечения, такие как кредиты. Связь такая же, как с облигациями, только вместо инвесторов сопротивляется банк, оценивающий потенциального должника.

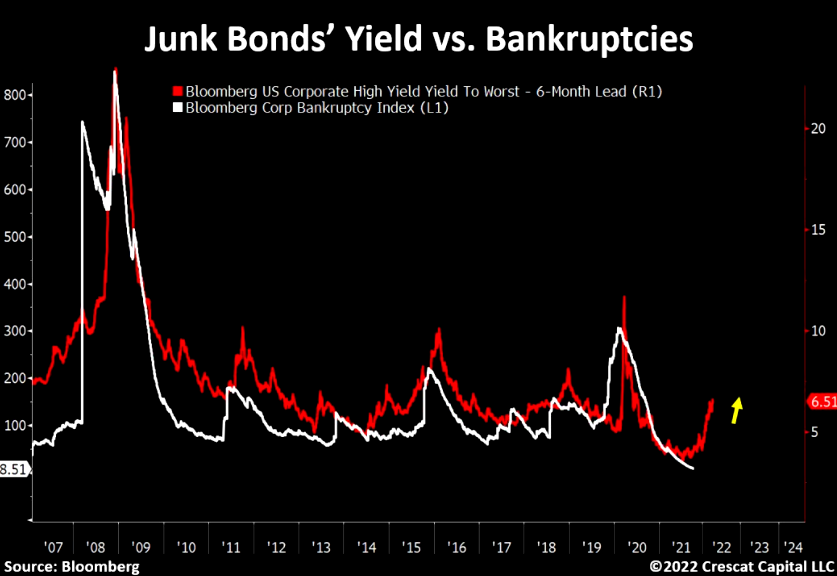

Этот период - испытание для компаний, живущих по принципу “постоянного роста расходов” или, как их еще называют, “компаний-зомби”. Это когда выручки компании не хватает даже на погашение процентов по долгу, не говоря уже о теле самого долга. Пока что волны банкротств не наблюдается, но это лишь вопрос времени:

На днях как раз написал заметку про компанию Revlon - “первый пошел”, там привел график от CresCat:

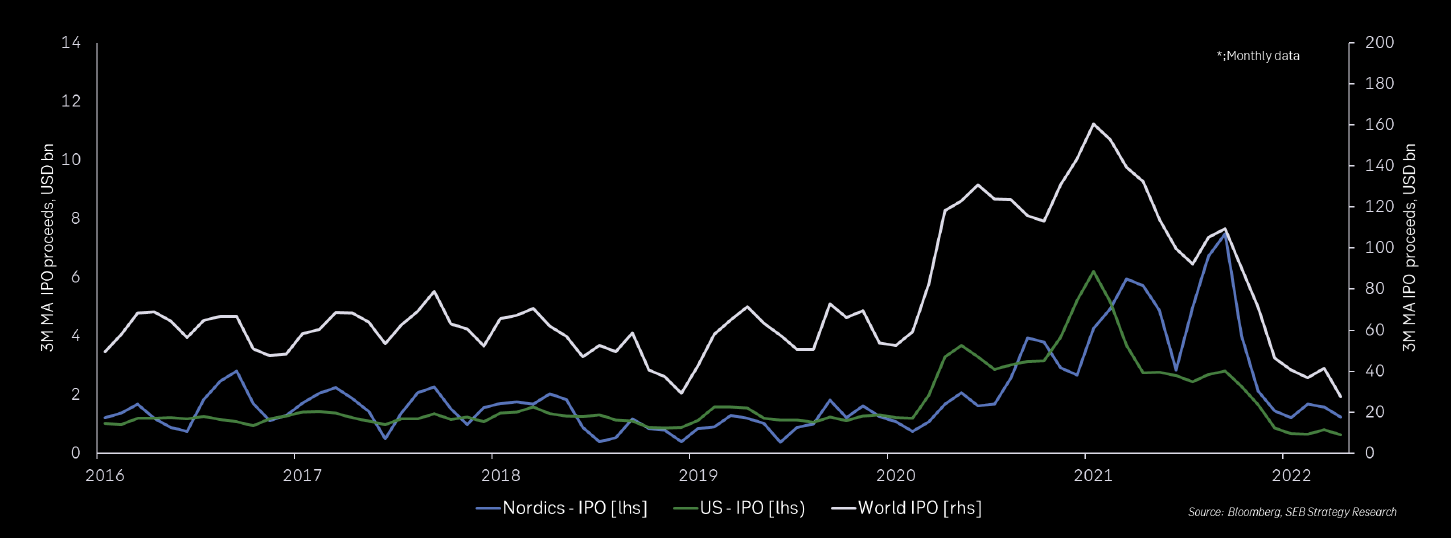

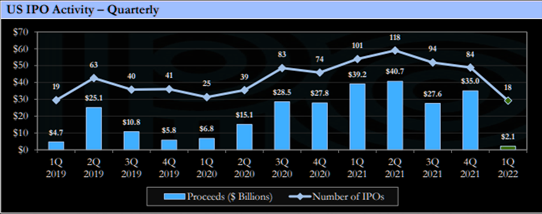

Допэмиссия акций при таком падающем рынке (акций и облигаций) тоже под вопросом - новых IPO/SPO практически не проводится, а те, что размещаются сейчас - падают камнем вниз. Спрос на SPAC`и исчез еще год назад.

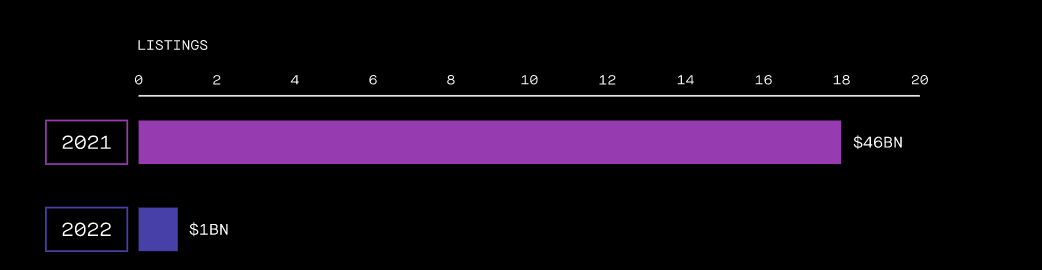

В США процесс размещений “встал”. За первый квартал 2022 года проведено всего лишь 18 размещений на сумму 2,1 миллиарда долларов против 40 миллиардов (за 1 кв 2021) годом ранее.

За прошлый (2021) год на 18 IPO высокотехнологических компаний в Европе привлекли 46 миллиардов долларов. В этом (2022) - всего 1 миллиард. За 6 месяцев.

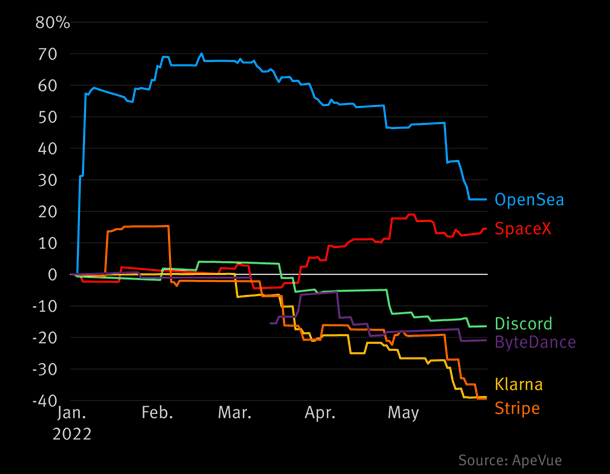

На рынке венчурного капитала также наблюдается коррекция цен акций частных компаний:

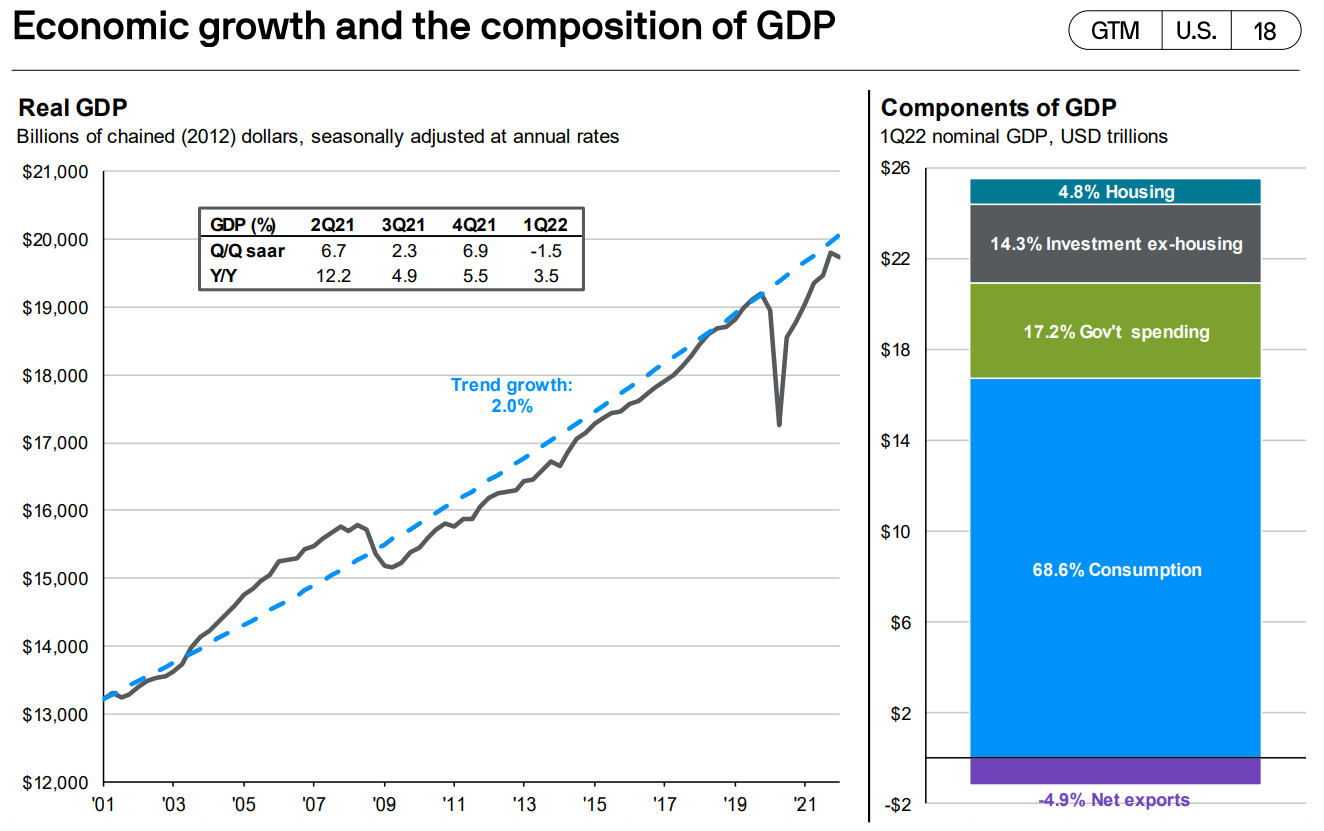

Фактор #4: макроэкономические индикаторы

Ипотечное давление не способствует ни сбережению, ни инвестициям. Наоборот, вынуждает людей тратить запасы средств на оплату ипотечных платежей и дорожающие товары.

При этом, рост ипотечных ставок снижает спрос на жилье, что, в итоге, влияет на его цены, уменьшая их. Это в перспективе, пока цены только растут:

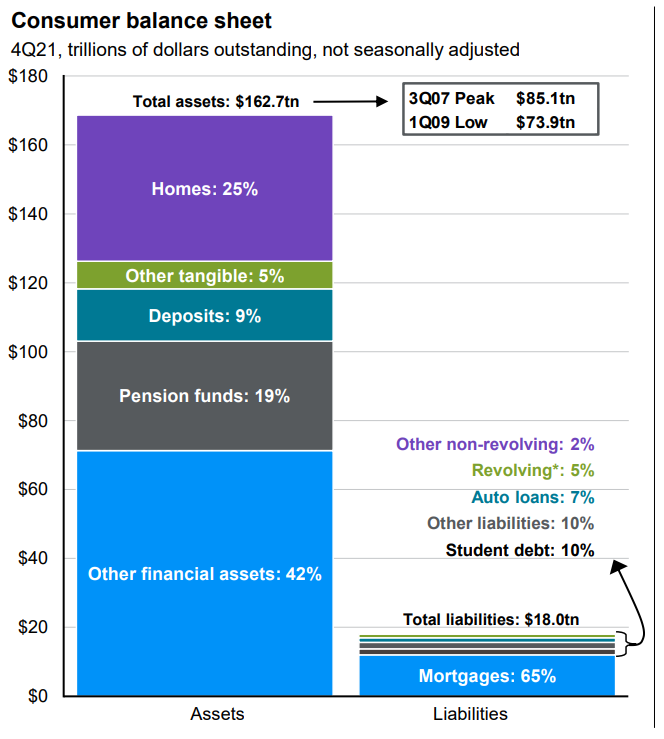

Напомню, что 42% благосостояния американцев - это финансовые активы: акции + облигации. 25% - недвижимость. А 65% всей долговой нагрузки приходится на ипотеку, которая становится все более существенной:

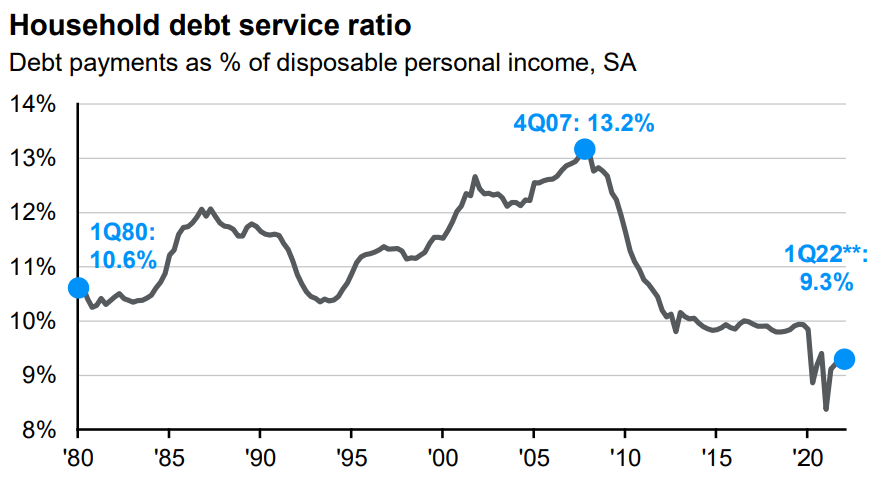

Правда, при этом, долговая нагрузка в целом не очень высокая - 9,3% от располагаемого дохода домохозяйств:

Инфляция цен товаров и услуг, падение доходов, снижение стоимости ценных бумаг, а также имущества = снижение спроса потребителей. В перспективе)

Вот “индекс потребительского доверия”, который на самом деле не про доверие (в чате объяснил), а про готовность людей совершать крупные траты/покупки (дом, автомобиль, ремонт и т.п.):

Текущее значение = 50.20 - самое низкое за пять десятилетий.

Для экономики, где почти 70% ВВП - это потребление, а 5% - сектор недвижимости, такое снижение “настроений” намекает на начало рецессии.

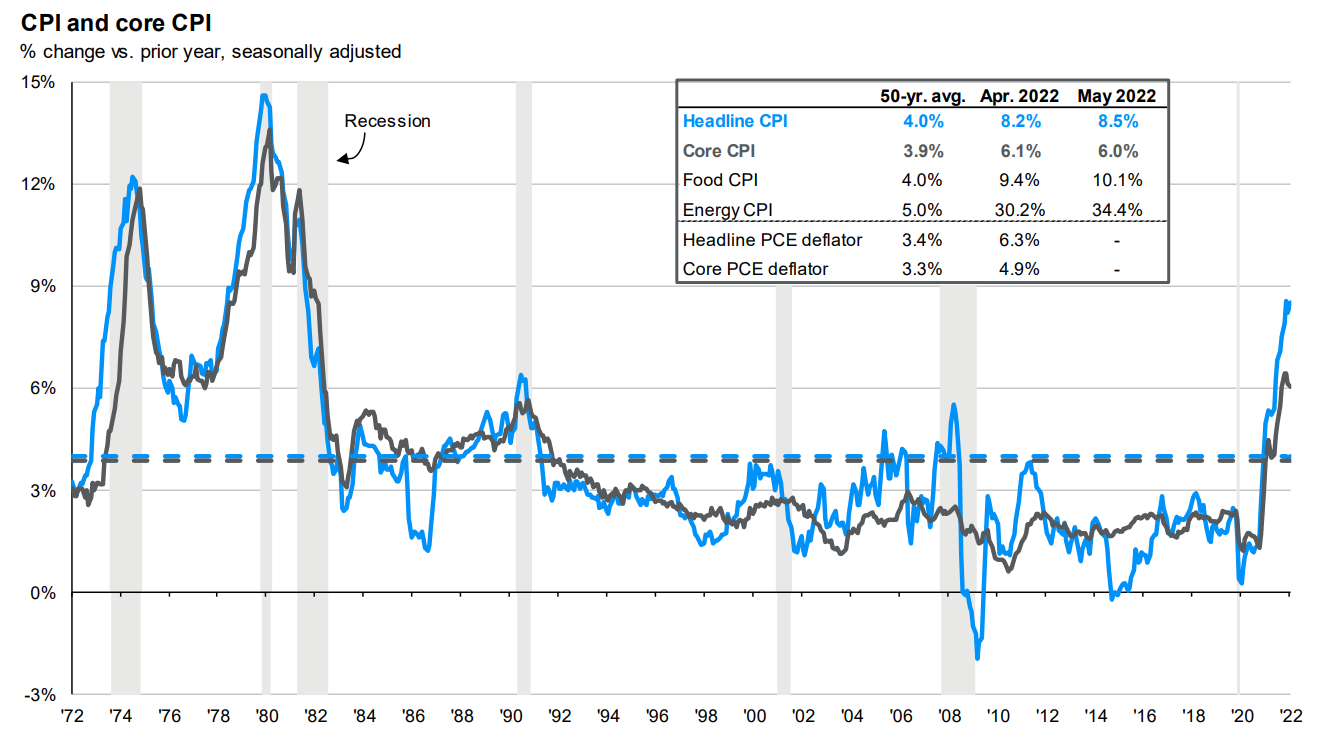

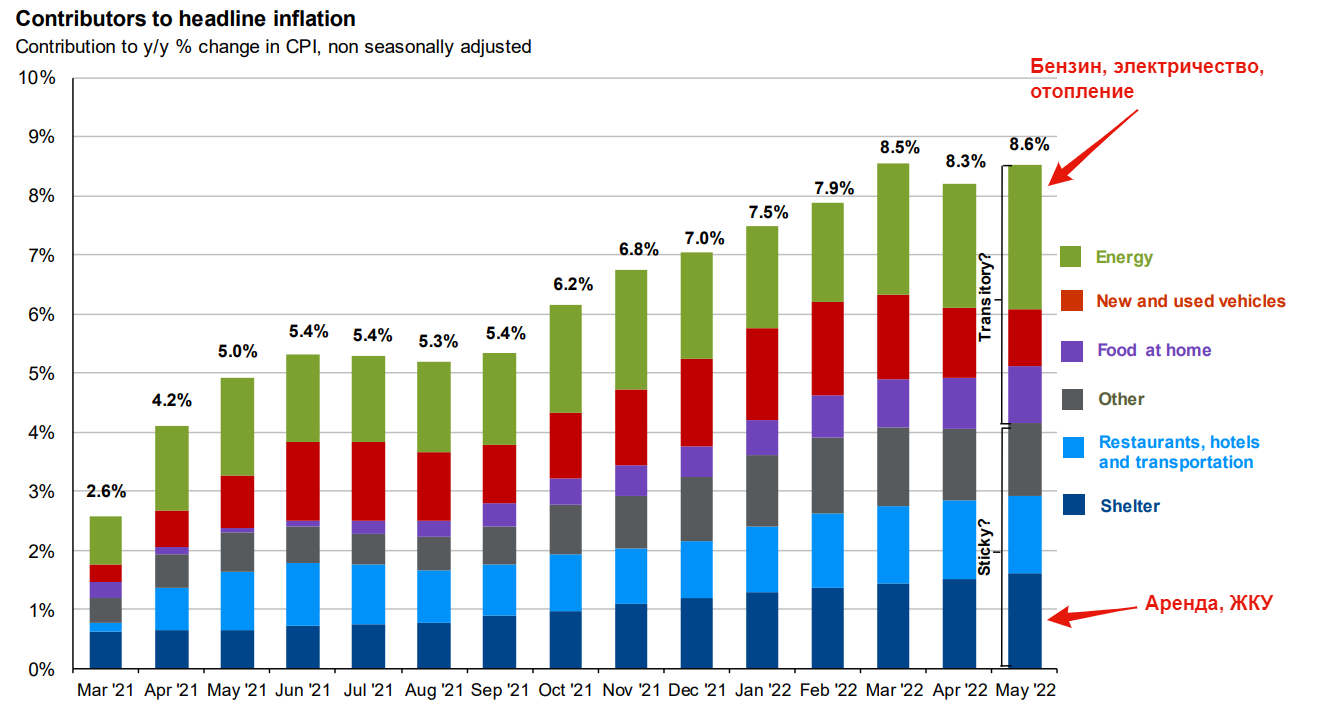

Инфляция в США продолжает рост уже 18 месяцев подряд:

Основными (самыми важными и “тяжелыми”) компонентами в ней являются жилье и энергия:

Это означает следующее: если цены на нефть и недвижимость существенно упадут (например, наступит рецессия и упадет спрос на оба компонента) - инфляция снизится. А если так, то ФРС вполне может приступить к смягчению ДКП. Кто-то даже надеется на новое QE.

Закредитованность домохозяйств продолжает расти, но не является такой серьезной проблемой, о которой пишут СМИ:

Объем доходов домохозяйств падает:

И удивительным образом (нет) [обратно] коррелирует с инфляцией:

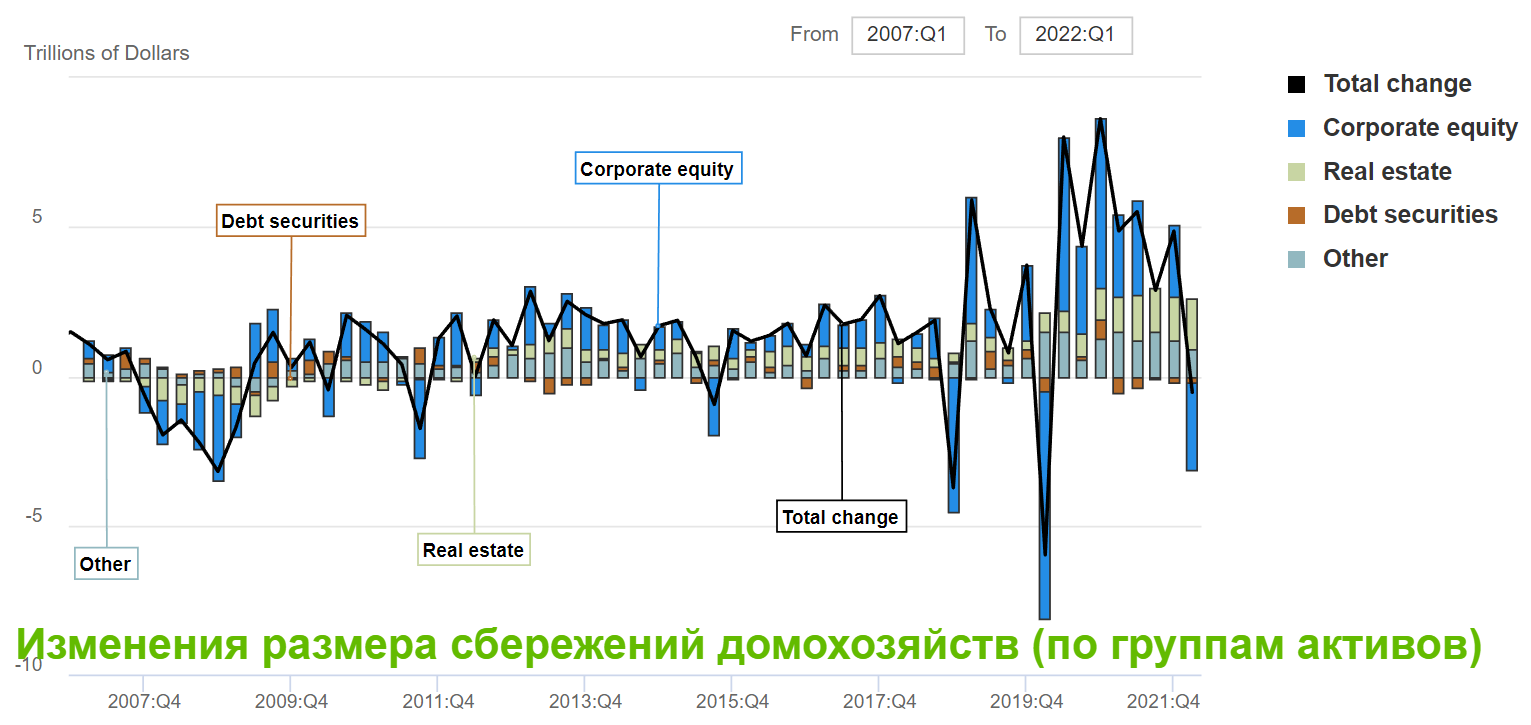

Кстати, часть задач по будущему снижению инфляции ФРС прекрасно выполняет путем “словесных интервенций”. Экономика еще не ощутила на себе в полной мере рост ставок (все впереди), а вот снижение “количества богатства” уже идет полным ходом, в том числе благодаря падению стоимости акций и облигаций - важных групп активов в сбережениях домохозяйств:

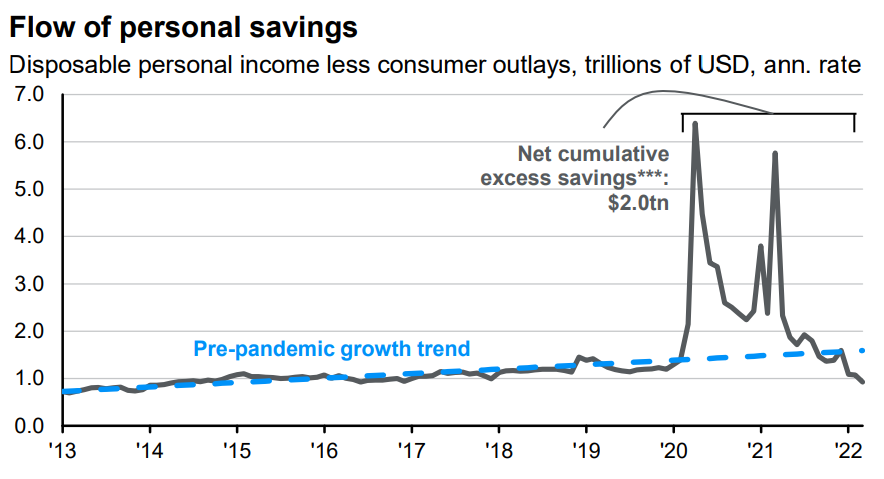

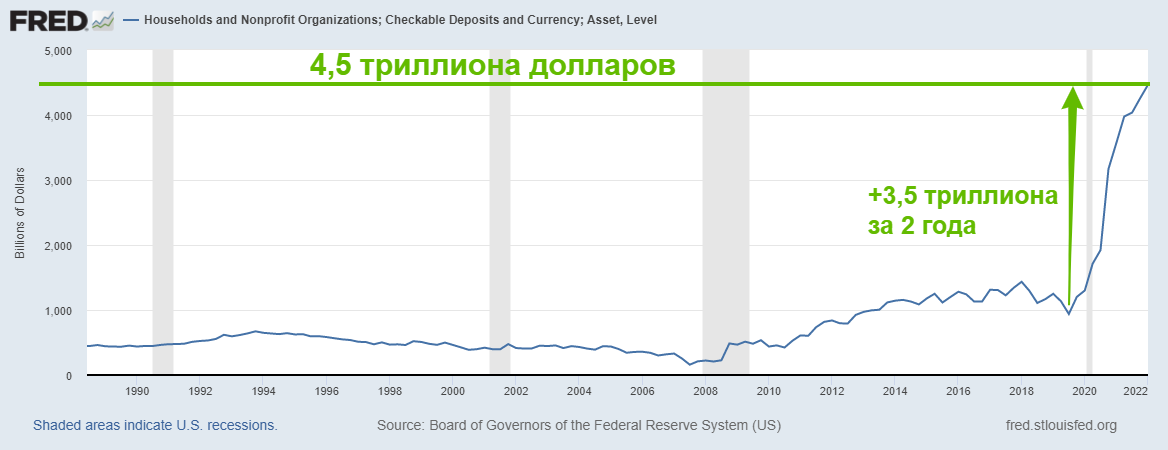

У ФРС есть одна “маленькая проблема” - количество денег у населения, которое “лежит на депозитах” (почти как в РФ, только не под 20%). Сейчас это рекордные 4,5 триллиона долларов, что на 3,5 триллиона больше, чем до ковидного года:

И текущая задача - остановить траты этих триллионов, иначе удержать инфляцию будет значительно сложнее.

Суммируя этот краткий перечень (так-то их несколько сотен) макроэкономических статданных, пока не получается однозначно сделать вывод о надвигающейся рецессии и “краха американской экономики”, которого все так ждут.

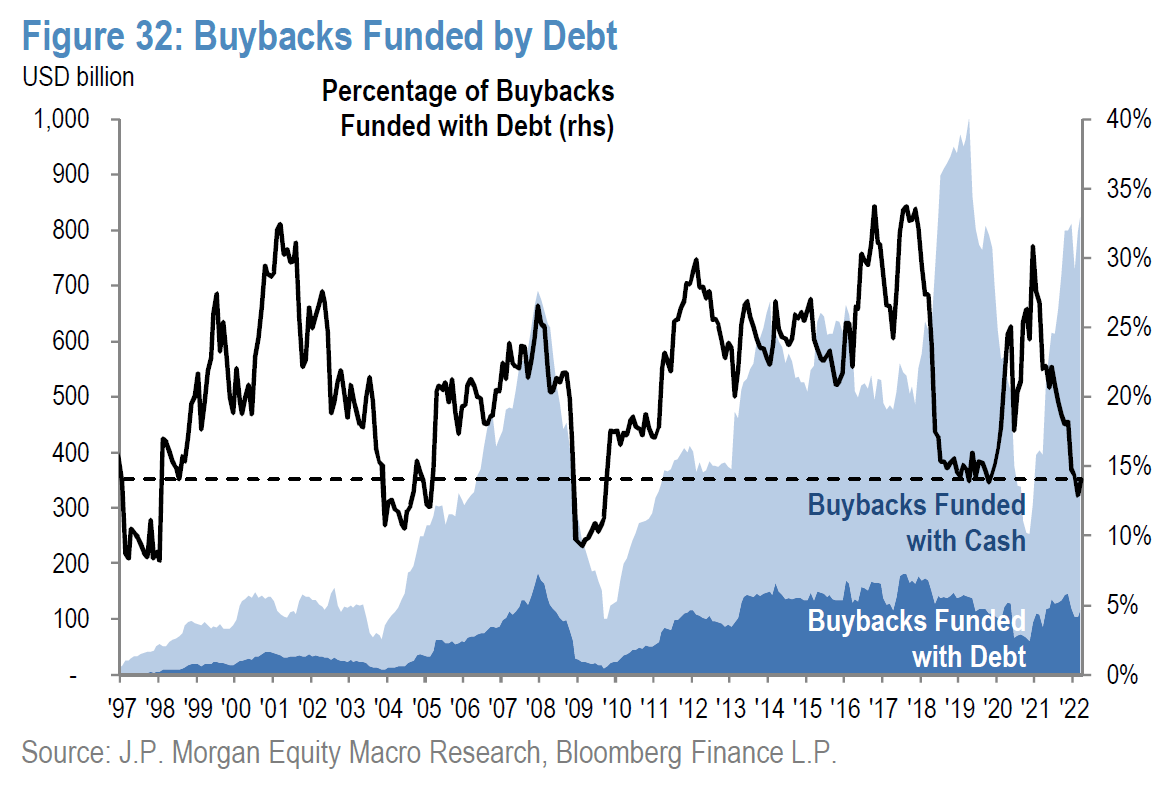

Фактор #5: обратный выкуп акций (BuyBack)

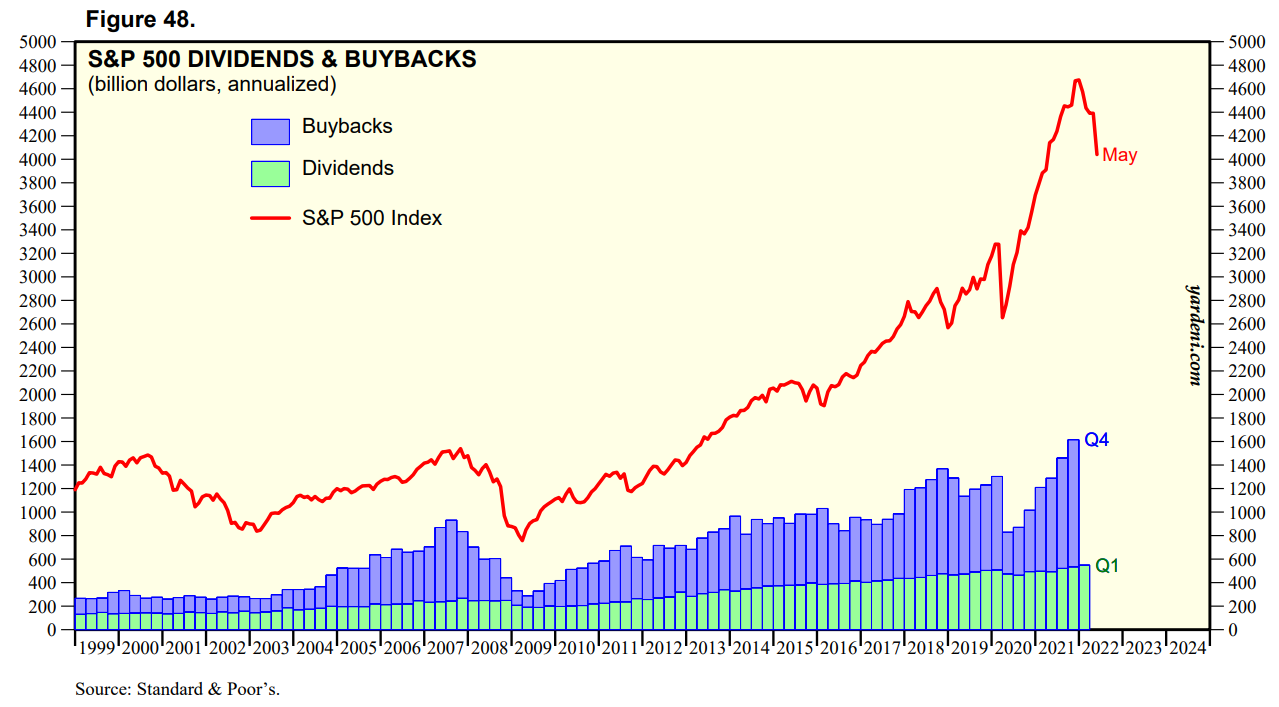

Вернемся к долговому финансированию корпораций. Рост индексов - это рост стоимости акций компаний, его составляющих. Один из важных факторов для роста цен акций - их обратный выкуп с рынка корпорациями (BuyBack):

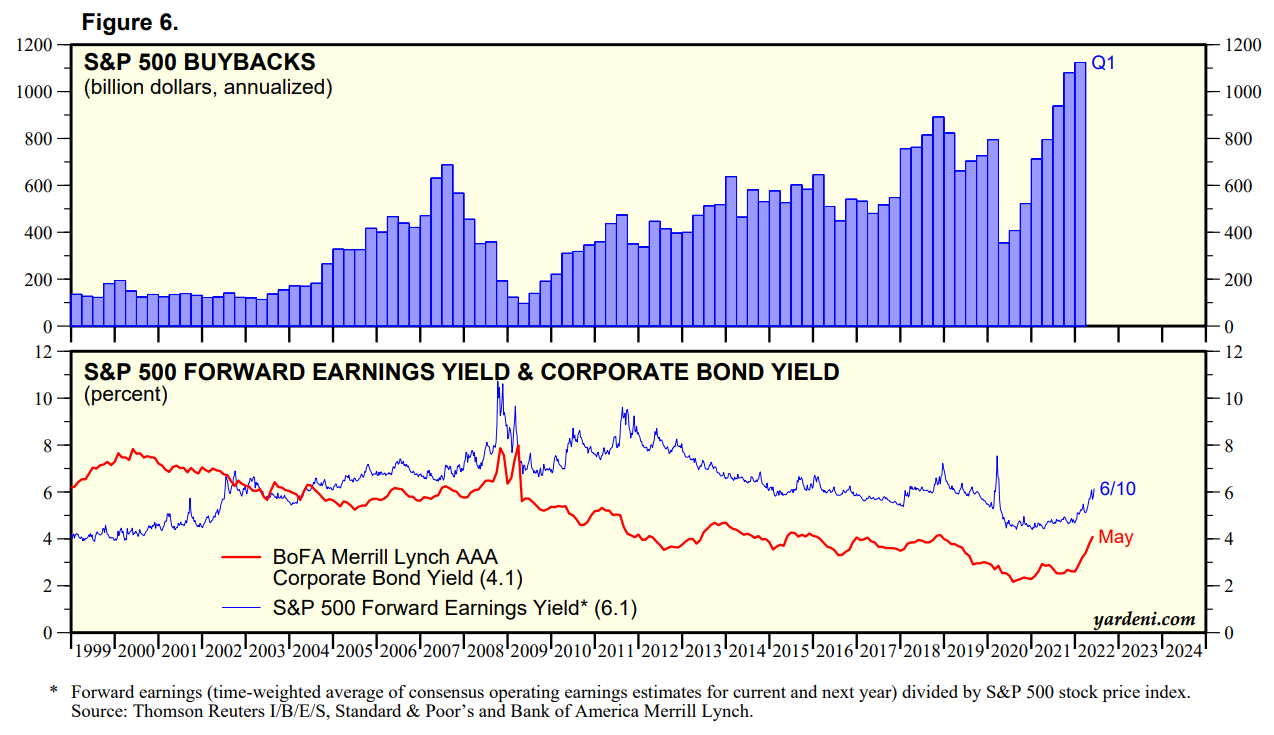

Есть довольно устойчивая зависимость между стоимостью долга (доходностью корпоративных облигаций) и объемом обратного выкупа:

Компании на регулярной основе, на средства, полученные в долг (от продажи облигаций) осуществляют обратный выкуп акций:

В период низких ставок объем BuyBack`ов растет - это очень позитивно сказывается на динамике индексов - рынки растут.

Сейчас период роста ставок, что делает обратный выкуп акций за счет выпуска долга опцией, недоступной для многих корпораций.

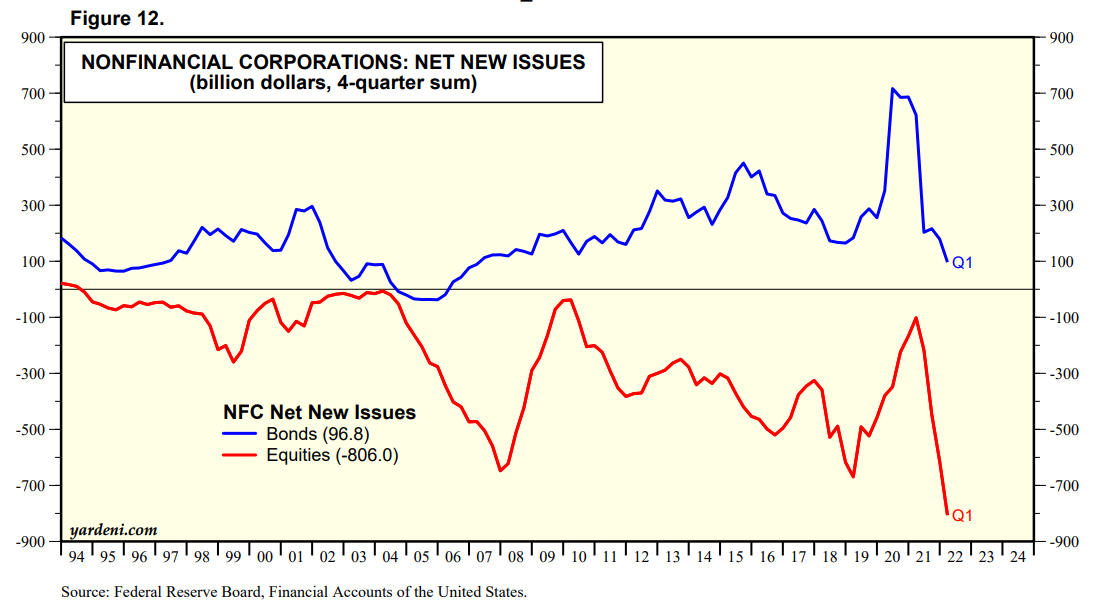

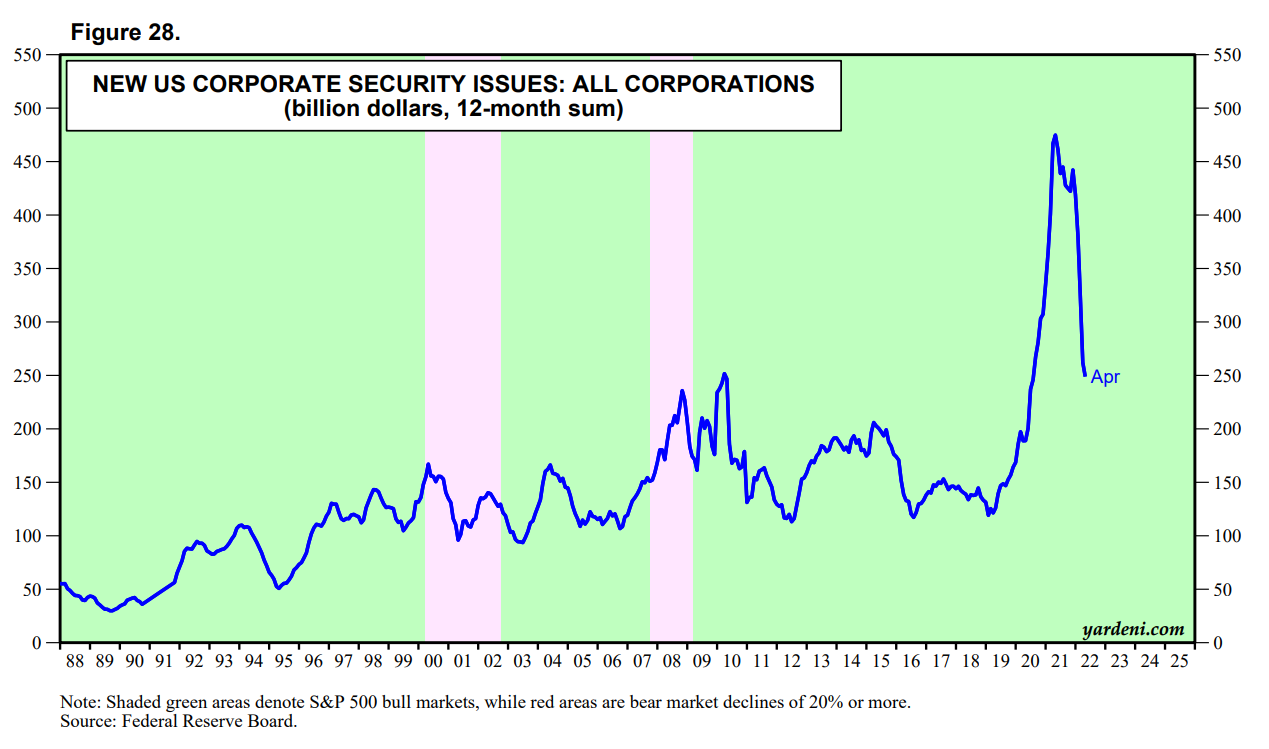

Корпорации уже значительно сократили выпуск долговых (и других видов) обязательств:

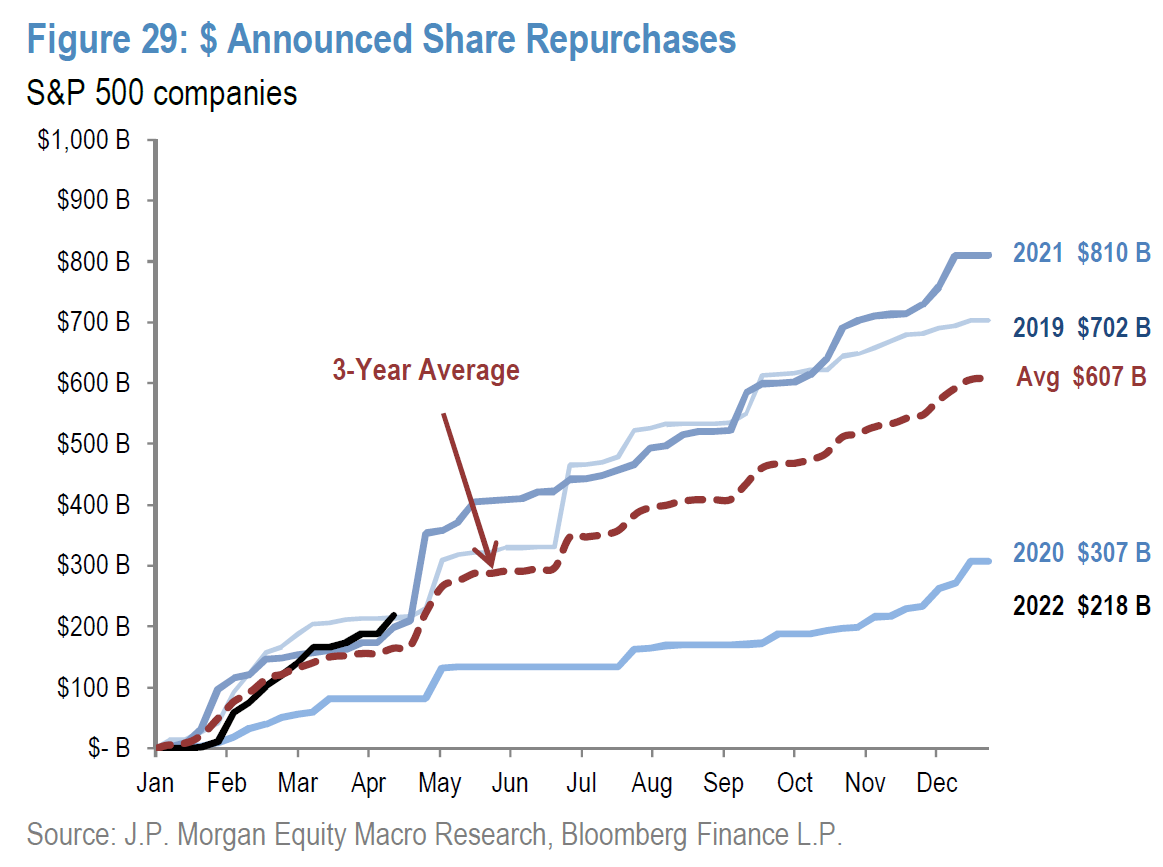

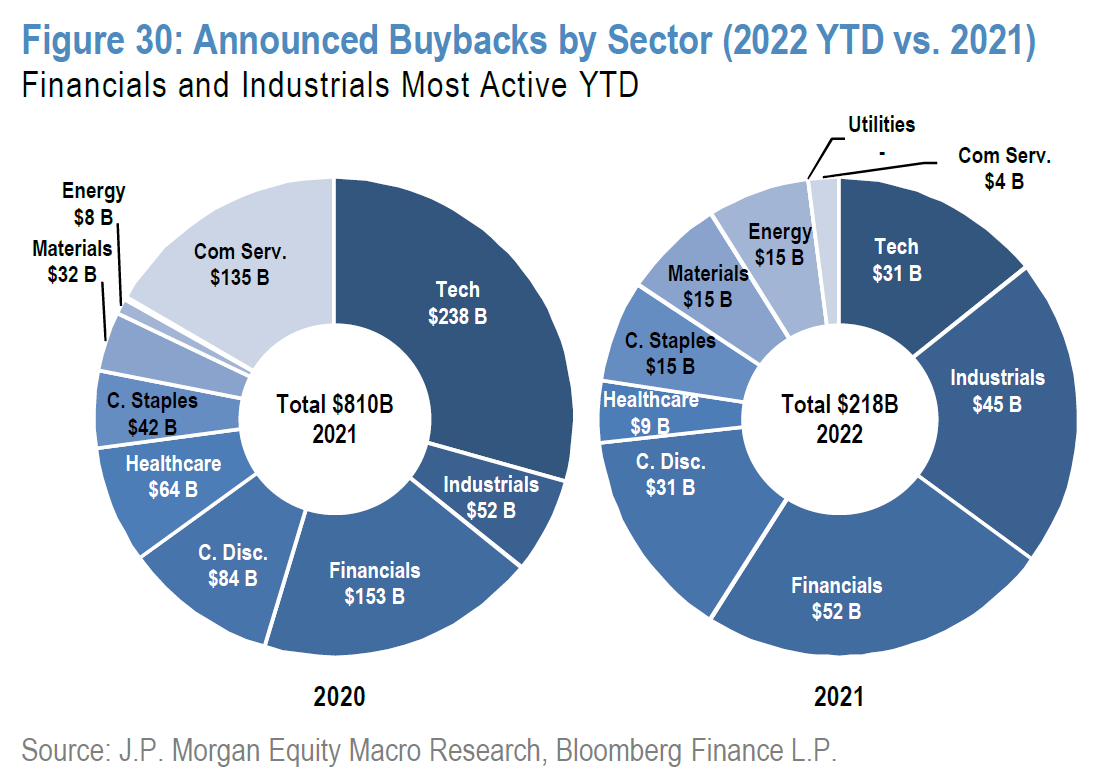

Точных данных по запланированным байбекам на второй и третий квартал нет, есть только ориентиры и “объявленные байбеки”, которые не обязательно будут реализованы:

Подробнее о мнении аналитиков JP Morgan можно прочитать в моей апрельской заметке.

На 1 кв 2022 года было объявлено о выкупах в объеме 218 миллиардов долларов:

И весь этот объем был реализован с превышением.

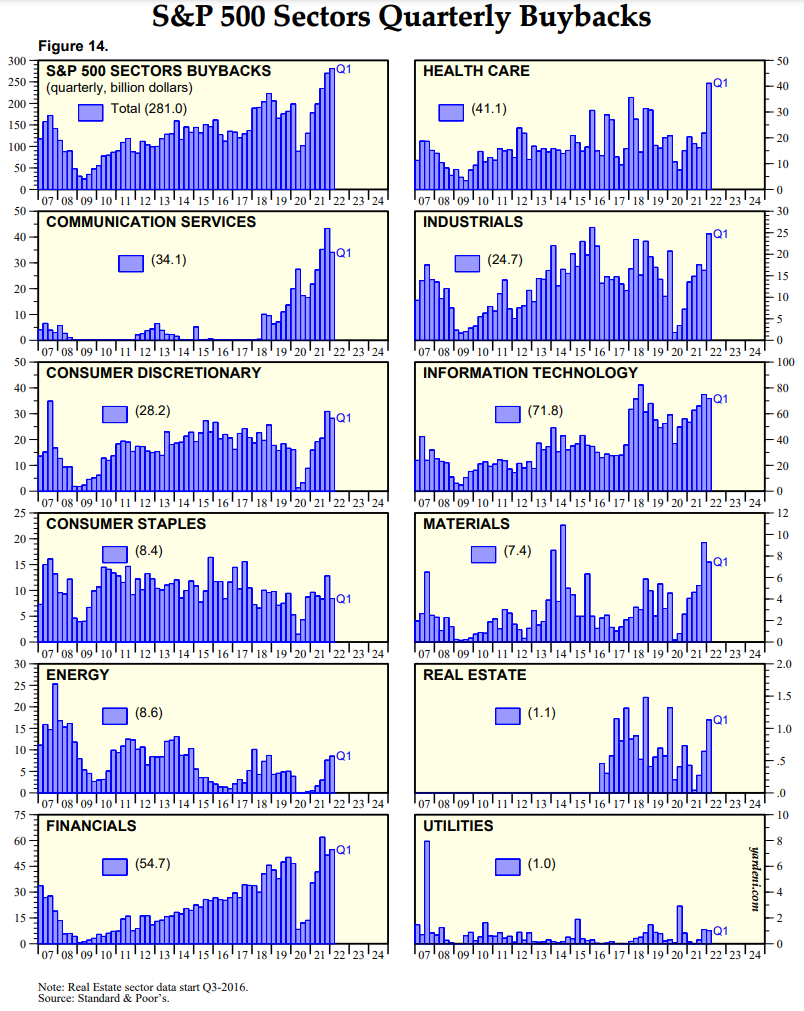

280 миллиардов долларов в первом квартале 2022 года хватило, чтобы “поддержать” индексы (цены акций):

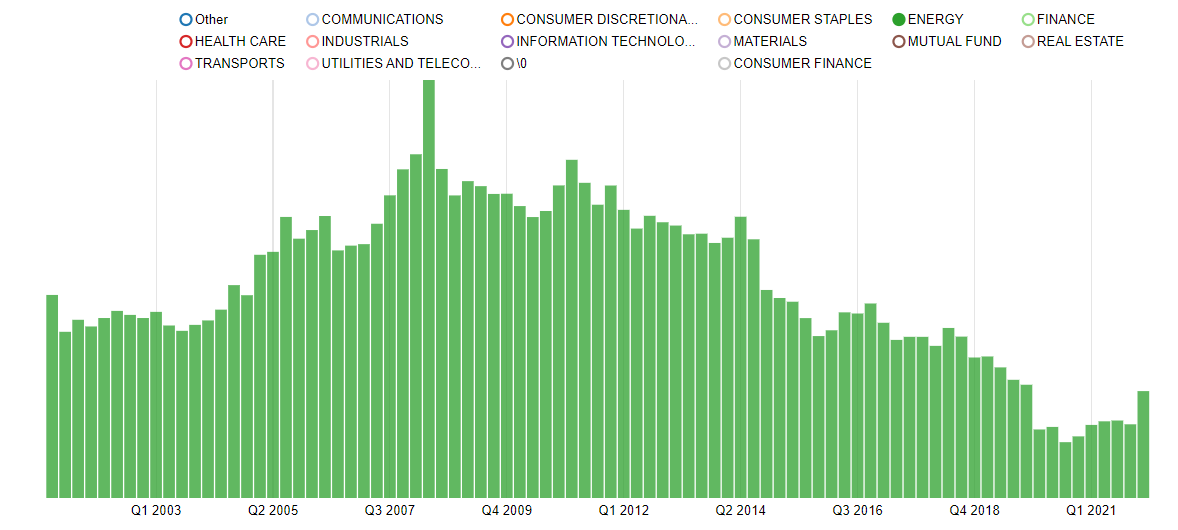

Вот детальный срез байбеков по секторам:

Фактор #6: прибыль корпораций

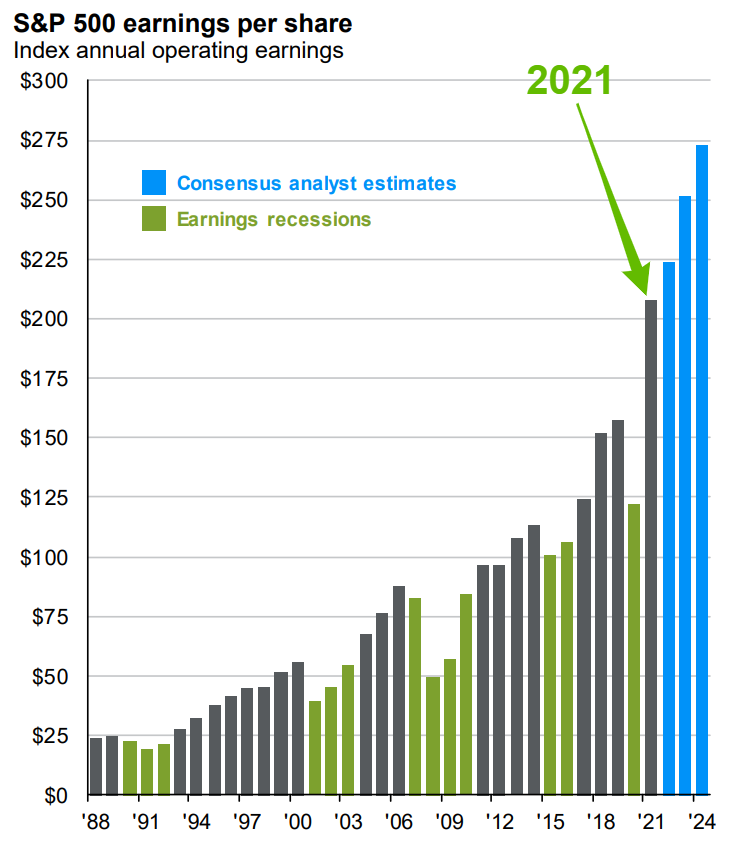

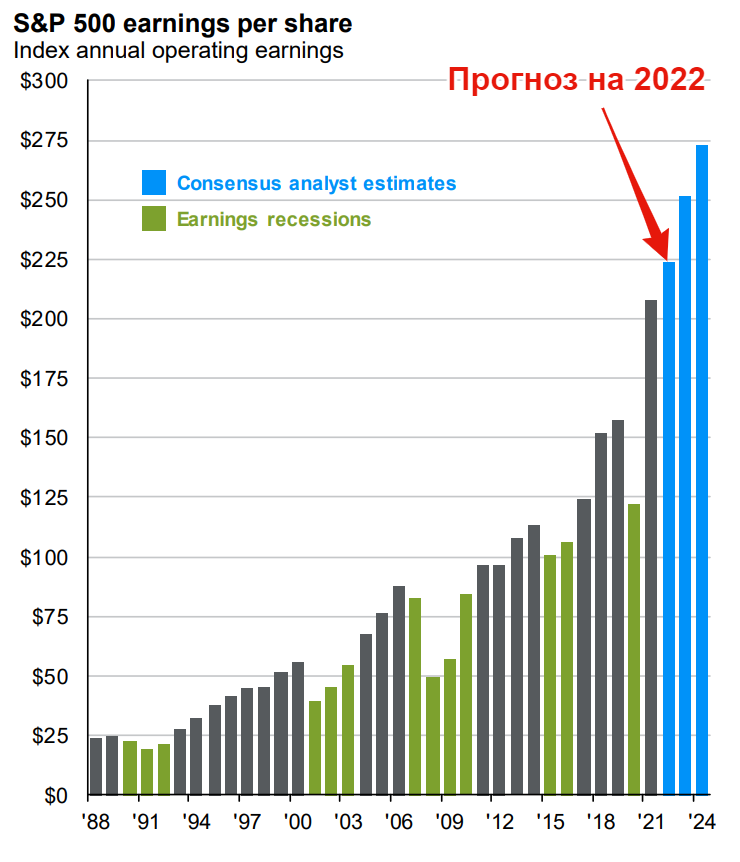

На данный момент шансы на массивные вливания денег в акции со стороны корпораций все еще есть, ведь помимо долгового финансирования обратного выкупа, есть и вполне “экологичный” - за счет накопленной в предыдущие кварталы прибыли корпораций, которой, учитывая рост цен на товары и услуги, скопилось не мало:

А прогноз на 2022 год, по мнению аналитиков, выше значений 2021 года:

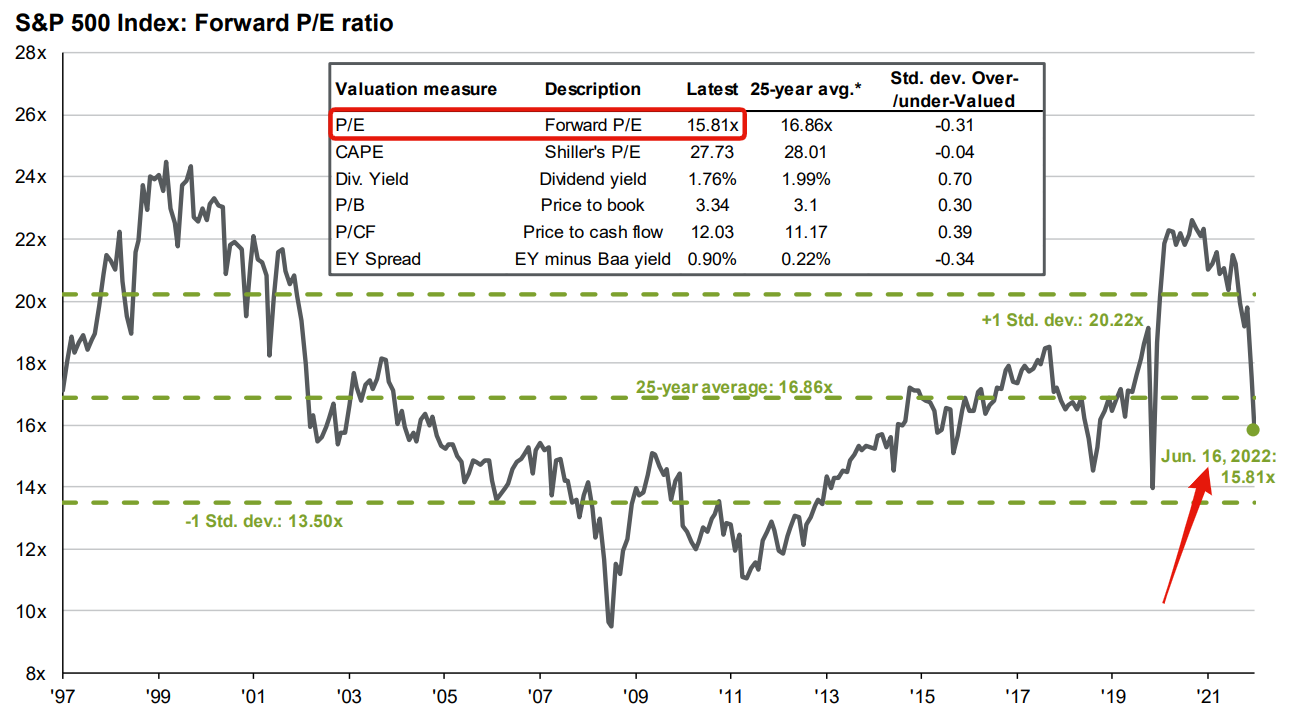

Эти прогнозы могут повлиять на мнение инвесторов, стимулируя их покупать акции, ведь текущие оценки (P/E valuation) S&P500 стали намного привлекательнее доковидных:

Еще -10% по S&P500 и мультипликаторы станут выглядеть лучше, чем в период восстановления после кризиса (GFC) 2008 года)

Разумеется, прогнозы могут измениться в самое ближайшее время.

Фактор #7: сделки инсайдеров

Заинтересованные лица, инсайдеры, пока бездействуют. В периоды бурного роста цен акций они с большой охотой продают свои доли. Не менее охотно они их продают в периоды смены денежно-кредитной политики, как это было в конце 2021 года:

Менеджмент корпораций успешно “окешился” в конце ноября-декабре 2021 года, когда председатель ФРС Джером Пауэлл озвучил планы по сокращению баланса и повышению ставки в 2022 году:

Затишье, как всегда - перед бурей. Как только продажи инсайдерами увеличатся - знайте, что впереди как минимум новая коррекция (вниз).

Сейчас пауза в распродажах выглядит, как ожидание дальнейших действий ФРС, а значит нам нужно внимательно следить за прогнозами про рецессию, инфляцию и ДКП:

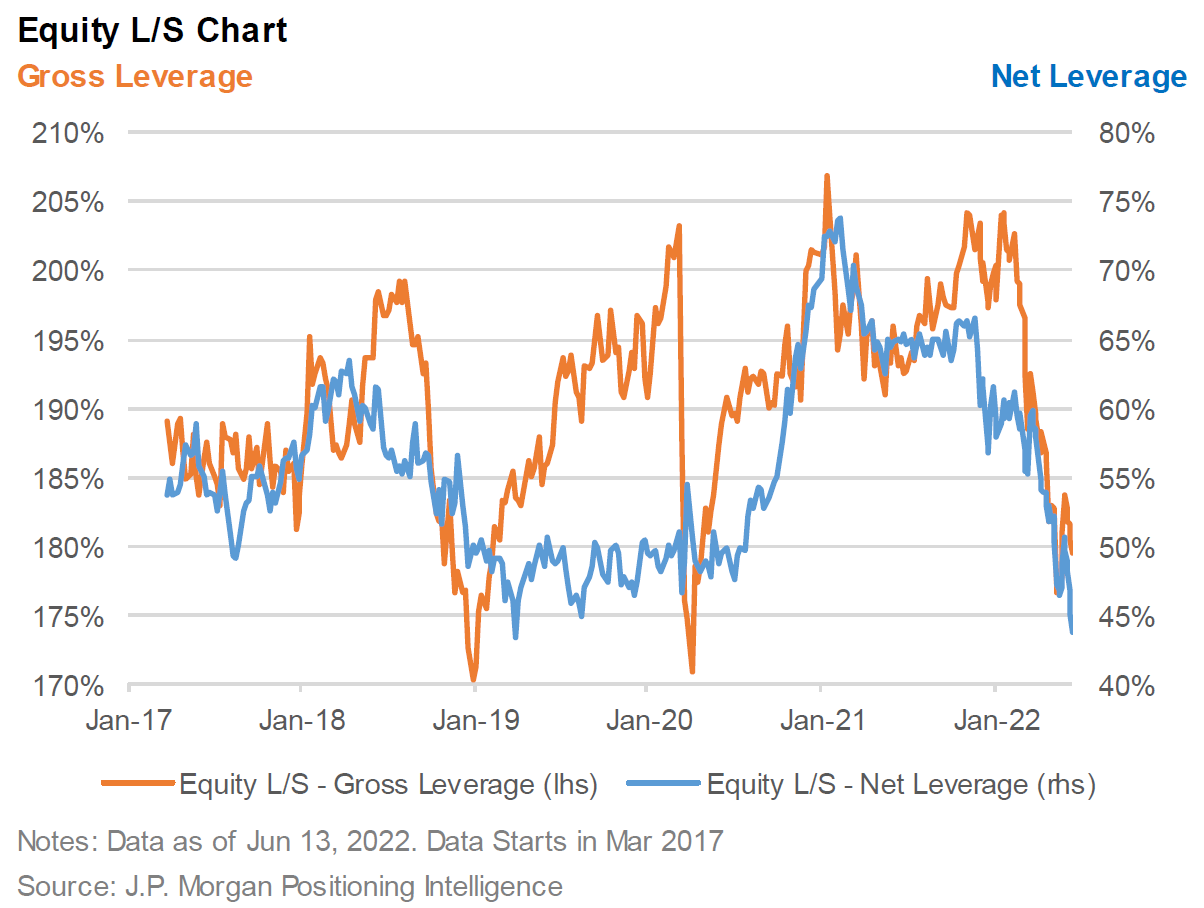

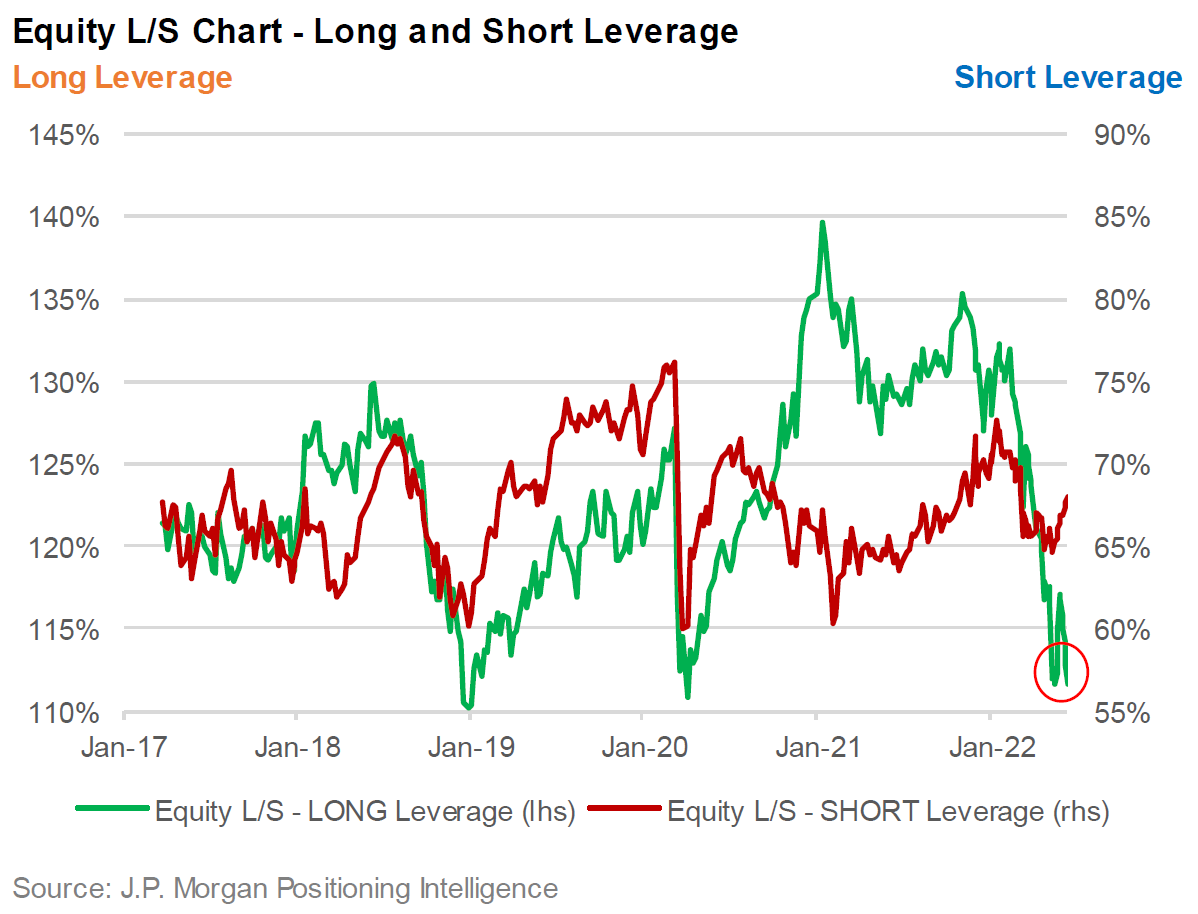

Фактор #8: институциональные участники рынка

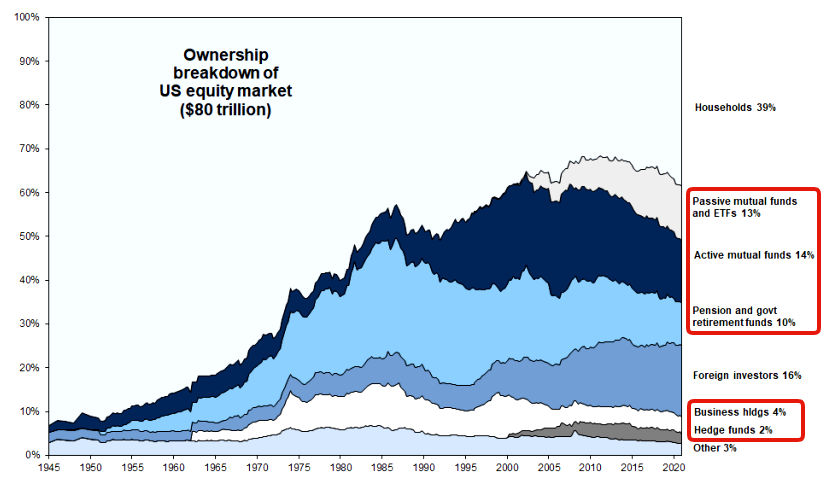

Институциональное участие в плане владения акциями приблизительно равно доле ритейл инвесторов:

Но информация о действиях ”ритейла” весьма ограничена, в отличии от действий институциональных участников.

Одним из технических индикаторов, которым я пользуюсь - это объемы торгов через Dark pool`ы. Доступ к совершению транзакций через них есть не у всех брокеров (либо это случай RobinHood, когда поток ордеров направляется в Citadel Securities), что позволяет нам предположить, что большая часть сделок через даркпулы проходит между торговыми десками банков и фондов. Подробнее тут.

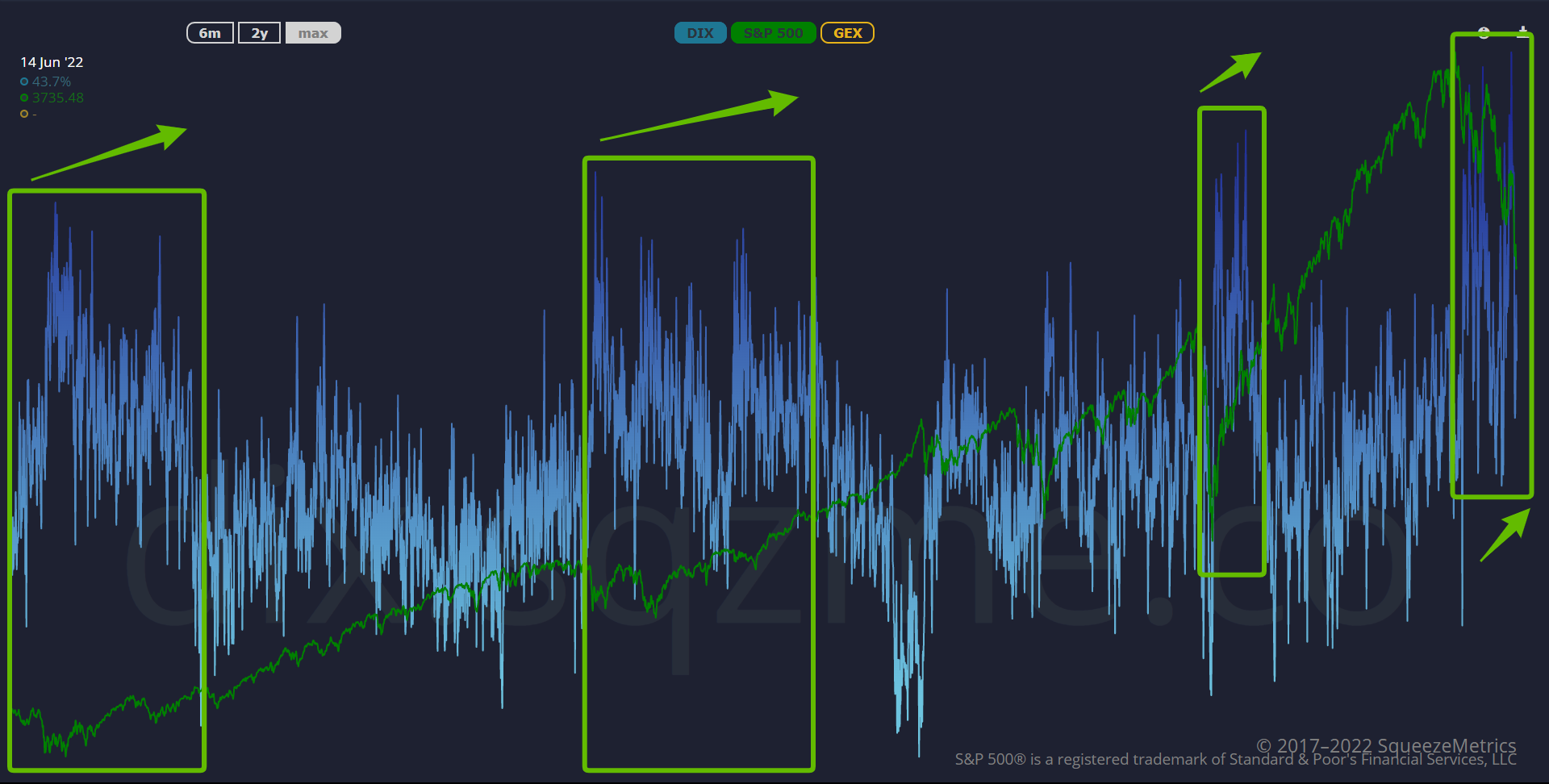

На графике ниже представлена доля объемов сделок в акциях индекса S&P500, которые произошли в даркпулах, а не через ECN:

Паттерн заметный: в периоды “консолидаций” и на “коррекциях” индекса эта доля возрастает (до 60%), а в длительные периоды роста индекса и на пиках его значений - снижается (до 30%).

Можно по-разному трактовать эти данные, например, как “институционалы покупают на откатах”. Доказать или опровергнуть это мы не можем. Но мне нравится корреляция, история которой насчитывает уже более 11 лет.

Сейчас - период “высокого объема сделок в даркпулах”.

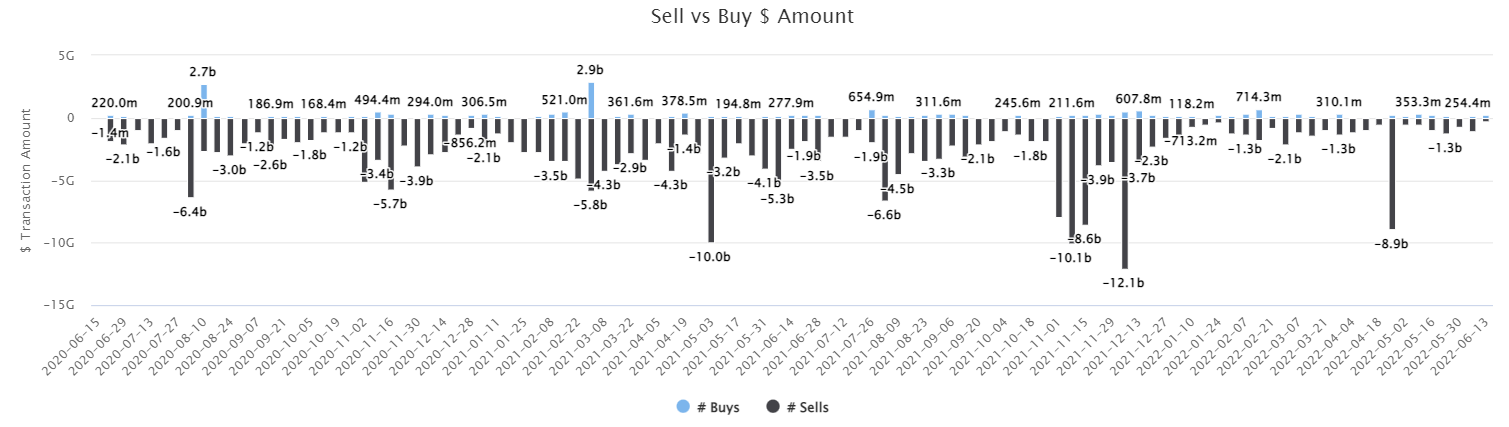

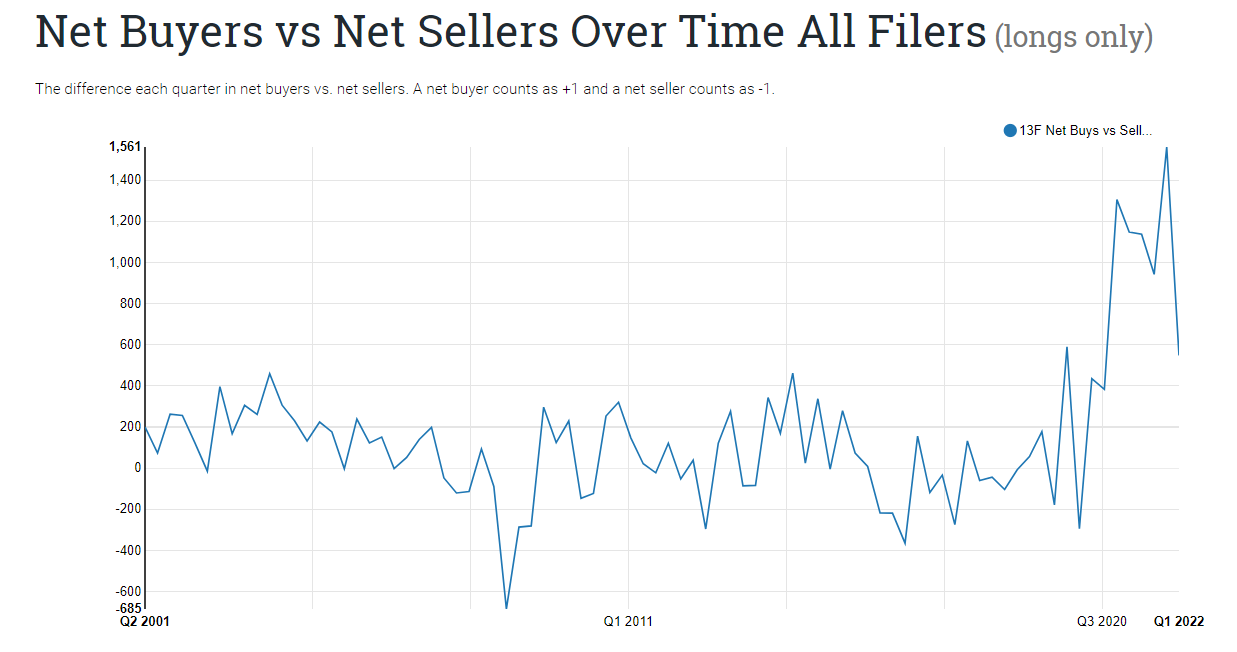

Что касается отчетов институциональных участников в SEC по формам F-13, то на 1 квартал 2022 года наблюдается сокращение позиций:

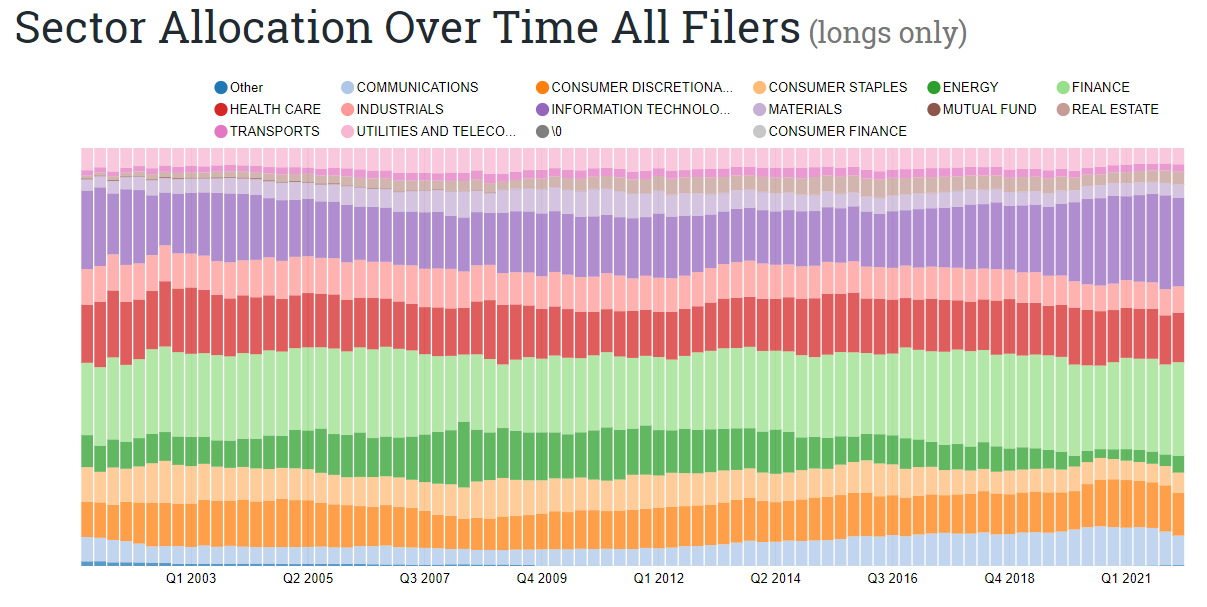

Аллокация по секторам медленно меняется:

В основном за счет уменьшения аллокации в секторах: Communications и Information technology:

Основная причина сокращения позиций институциональными участниками - желание снизить леверидж (плечо).

Да, им тоже нравилось “брать кредит” под 0,25% и покупать на эти деньги активы. Бесплатные деньги закончились, а вместе с ними и буйный рост акций (индексов). Следим за показателями.

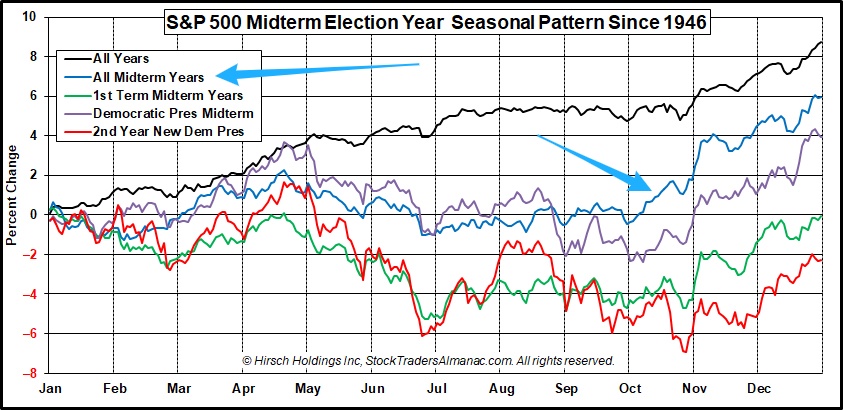

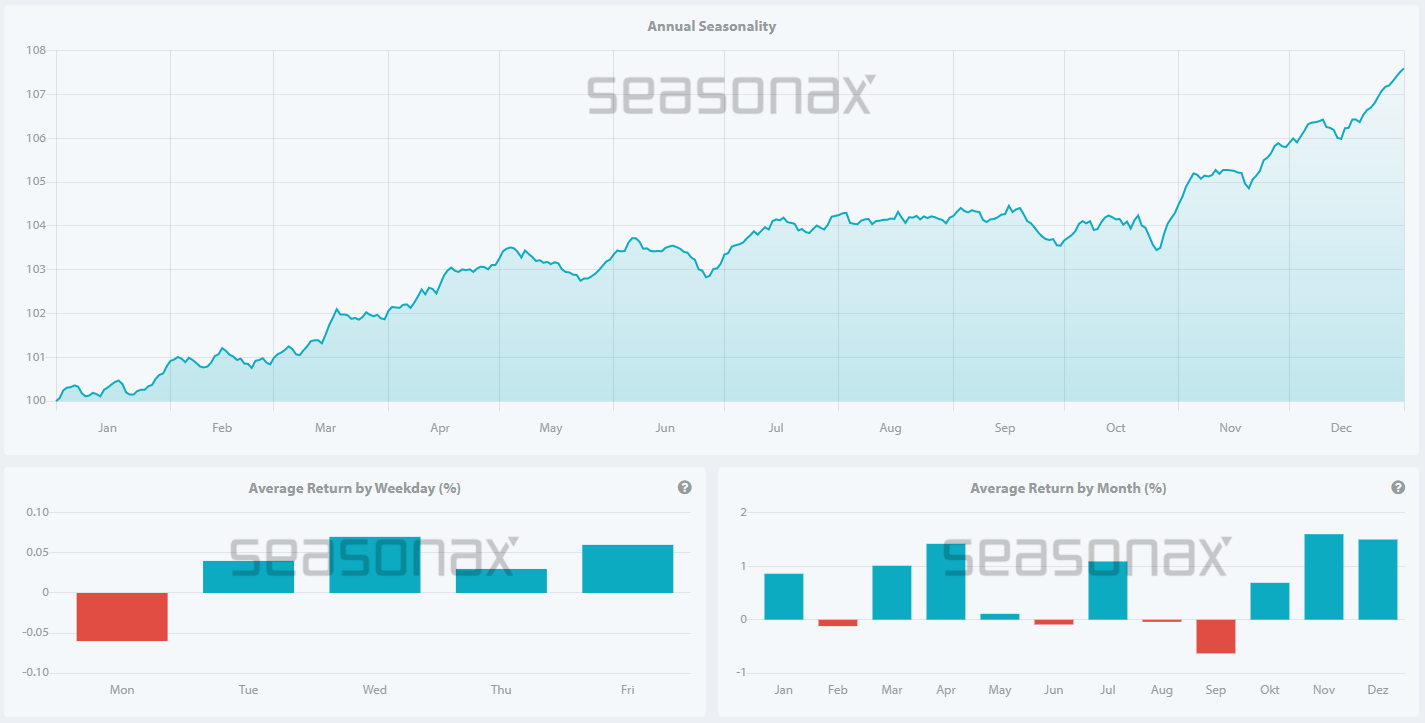

Фактор #9: статистика + динамика изменения индекса в прошлом

Стоит обратить внимание на такой фактор, как динамика индекса в прошлом.

Также стоит помнить, что текущий год не простой, а год mid-term выборов в США: выборы в Конгресс, Палату представителей и губернаторов 30 штатов.

С 1946 года статистика динамики индекса S&P500 в годы mid-term выборов следующая:

Период с апреля по конец сентября - негативная динамика. С октября практически всегда следовал рост до самого Нового года.

Примерно тоже самое видно и на “усредненном” графике, построенном на основании 72-х летней истории индекса. Паттерн повторяется - летом ловить нечего, а с октября начинается рост. Статистически)

Итого

Оценка фактора с позиции “жду роста индекса” следующая:

🔴 Фактор #0: технические индикаторы - индексам есть куда падать;

🔴 Фактор #1: действия ФРС и её ДКП - сокращение баланса ФРС и повышение ставок высоким темпом негативно сказывается на доходности индекса;

🔴 Фактор #2: рынок облигаций - предкризисное состояние долгового рынка;

🔴 Фактор #3: привлечение капитала - аппетит инвесторов к риску минимальный;

🔵 Фактор #4: макроэкономические индикаторы - большая часть индикаторов свидетельствует о надвигающейся рецессии, но никакого “армагеддон”-сценария пока не предвидится;

🔴 Фактор #5: обратный выкуп акций (BuyBack) - с учетом анализа данных, скорее всего объемы покупок будут сокращаться;

🟢 Фактор #6: прибыль корпораций - этот фактор тесно связан с Фактором #4, но прогнозы очень позитивные, а мультипликаторы индекса - привлекательные;

🔵 Фактор #7: сделки инсайдеров - инсайдеры бездействуют;

🔴 Фактор #8: институциональные участники рынка - фонды продают акции, сокращая леверидж;

🟢 Фактор #9: статистика + динамика изменения индекса в прошлом - впереди потенциально интересный октябрь 🙂;

Для себя делаю следующие выводы:

💼 Для долгосрочного инвестора сейчас неплохая точка добавления (добавления на 1-3% к портфелю, а не входа all-in) позиций в портфель. Учитывая, что инвестор регулярно это делает на таких коррекциях (20% - действительно много для индекса S&P500). Текущая "просадка" индекса фундаментально и статистически пригодна для долгосрочных покупок.

🎲 Для среднесрочного трейдера и спекулянта есть неплохой шанс "на отскок" с текущих уровней. Подрубаем теханализ, ждем формирование привычного и понятного нам паттерна (про свои любимые паттерны рассказываю в канале "Заметки трейдера™️🔖" и чате "Трейдерский деск™️📉📈"), оцениваем новостной сентимент и действуем: выбор ETF и опционов на них богатый, тикеры - в заметках или спросите в чате.