Макро-сентимент, ChartPack #7 (21.07.2023)

МАКРО

Промышленная активность

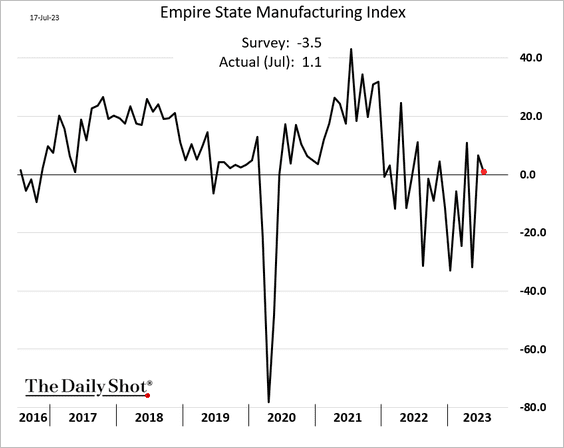

Производственный индекс ФРС Нью-Йорка в июле держался на положительной территории:

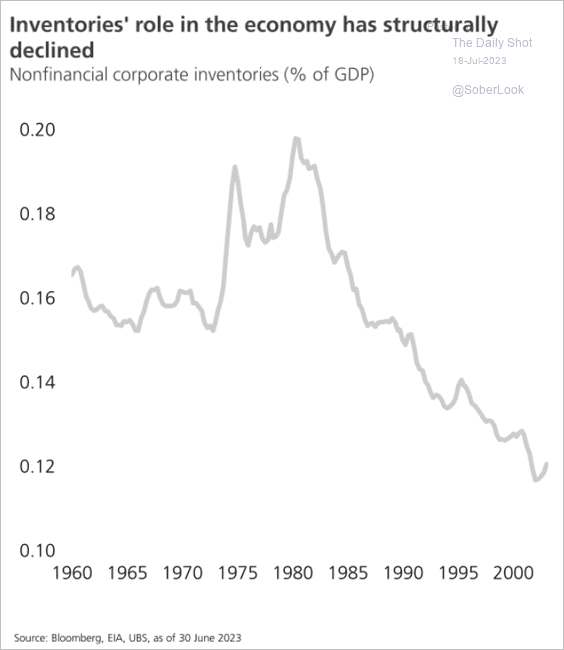

Сокращение производственных запасов в процентах от ВВП подчеркивает их уменьшающуюся роль в экономической активности:

Объем промышленного производства вновь снизился в прошлом месяце:

Индекс производства на заводах, в шахтах и в коммунальном секторе снизился в июне на 0,5%, что стало вторым месяцем снижения подряд.

Объем промышленного производства снизился на 0,3%, производство потребительских товаров упало на 1,3% в прошлом месяце, что является максимальным падением с февраля 2021 года:

Финансовые условия

Количество заявок на получение кредита (всех типов) в июне упало до самого низкого уровня с октября 2020 года, в то время как уровень отказов в выдаче кредитов вырос до самого высокого уровня с июня 2018 года:

Рост кредитования продолжает замедляться, а условия кредитования продолжают ухудшаться:

2) Банковское кредитование значительно уменьшится в ближайшие кварталы

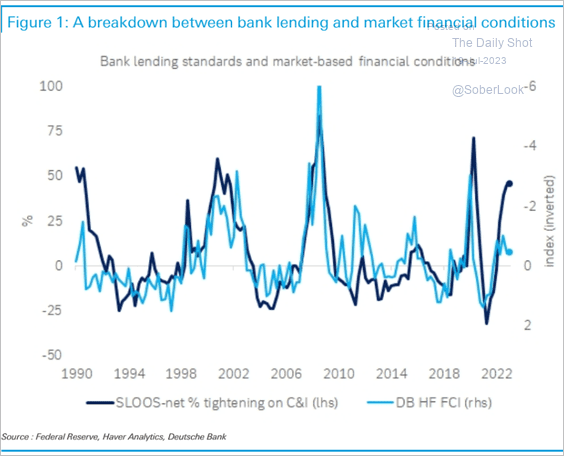

Рыночные финансовые условия ужесточились не так сильно, как можно было бы предположить по ужесточению условий банковского кредитования:

Жилье

Настроения домостроителей улучшились в этом месяце:

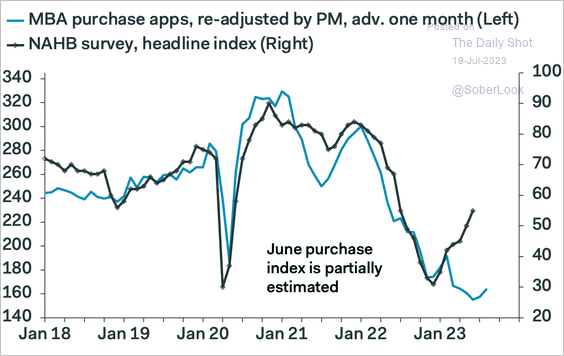

Малое количество заявок на ипотеку не соответствует улучшающимся значениям индекса настроений домостроителей NAHB:

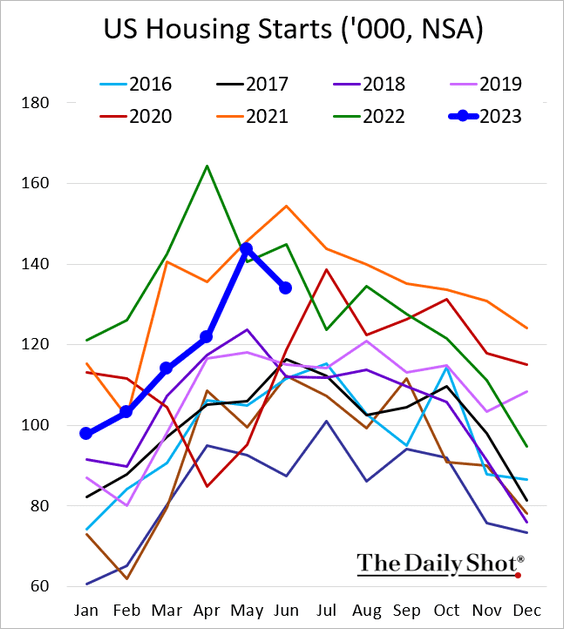

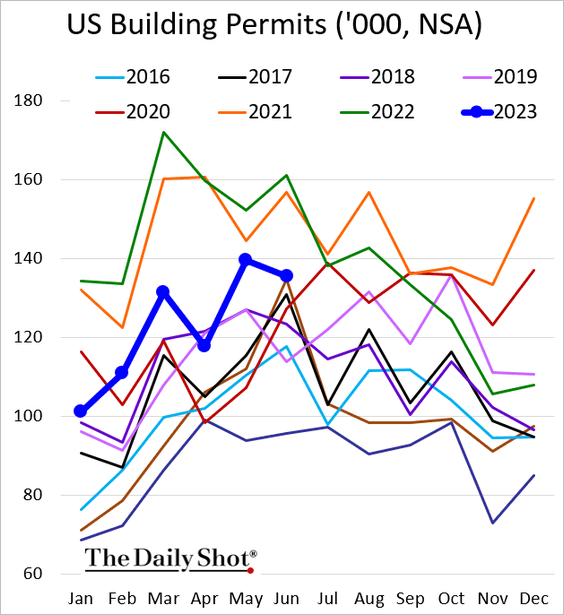

Малое количество заявок на ипотеку влияет на снижение активности в жилищном строительстве:

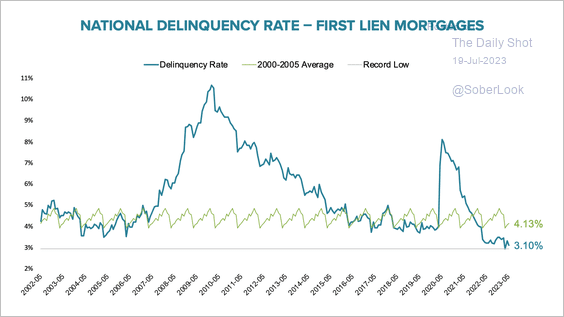

Национальный уровень просрочки по ипотечным кредитам близок к рекордно низкому уровню:

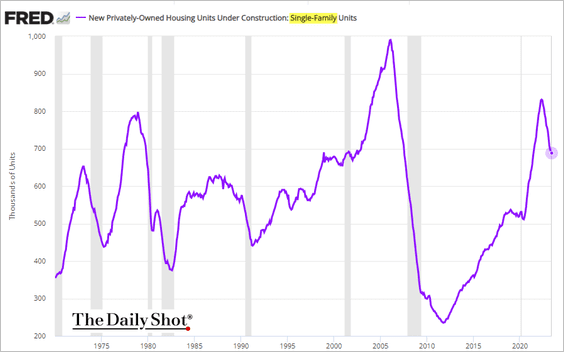

Количество строящихся домов для одной семьи продолжает сокращаться.

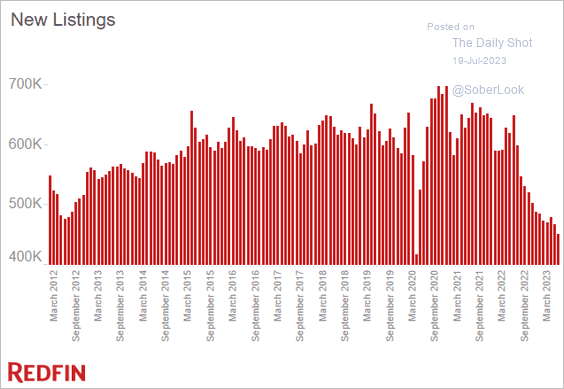

Количество новых объявлений о продаже домов упало на 30,6% по сравнению с предыдущим годом, примерно до 450 000 — самый низкий уровень и самый большой годовой спад за всю историю наблюдений, если не считать апреля 2020 года:

Средняя цена продажи дома всего на 1,5% ниже своего исторического максимума:

Платежи за жилье теперь составляют более трети от располагаемого дохода домохозяйств, что является самым высоким уровнем с 1980-х:

Рынок труда

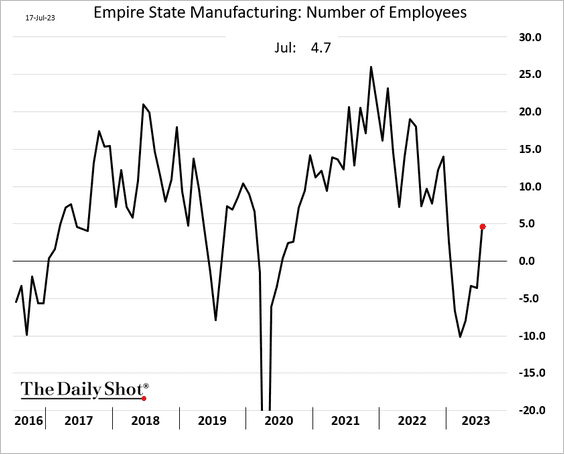

Производства снова набирают персонал:

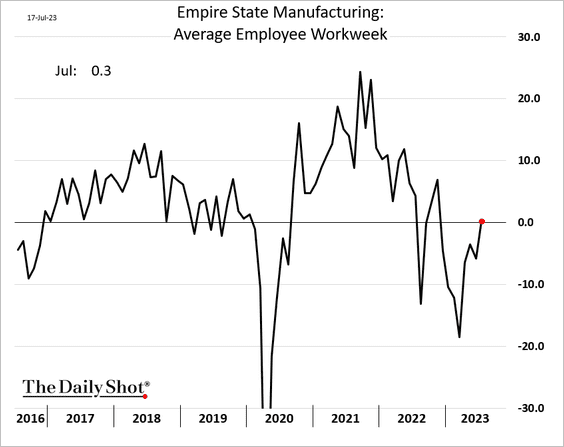

Снижения рабочих часов для производственных рабочих за июль не наблюдалось:

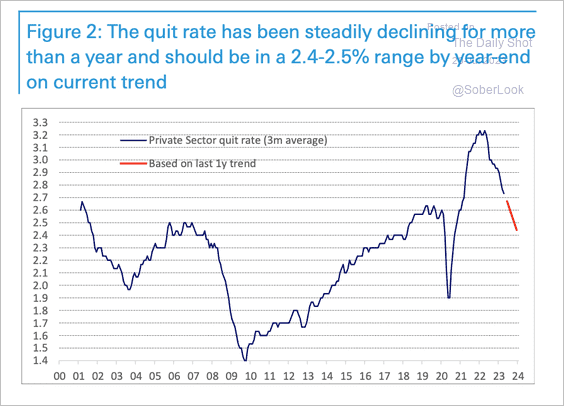

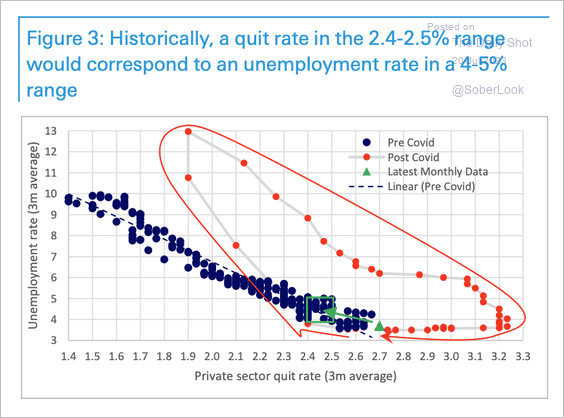

Тенденция к снижению числа увольняющихся указывает на более высокий ожидаемый уровень безработицы, составляющий около 4-5%.

Потребители

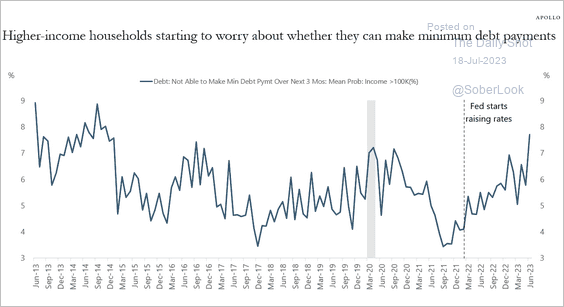

Домохозяйства с высоким уровнем дохода обеспокоены возможностью платить по своим обязательствам:

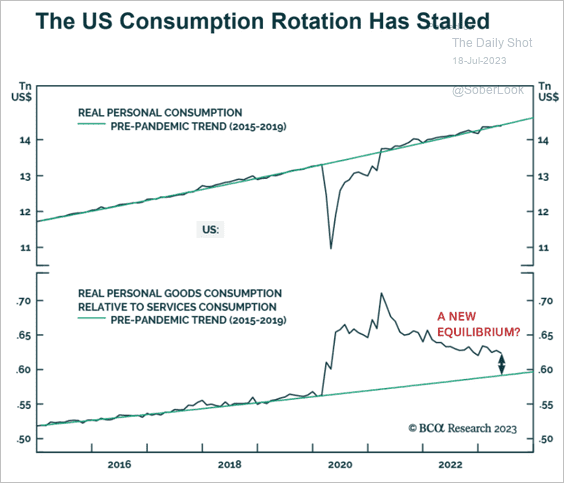

Потребление товаров остается выше допандемической тенденции по сравнению с потреблением услуг:

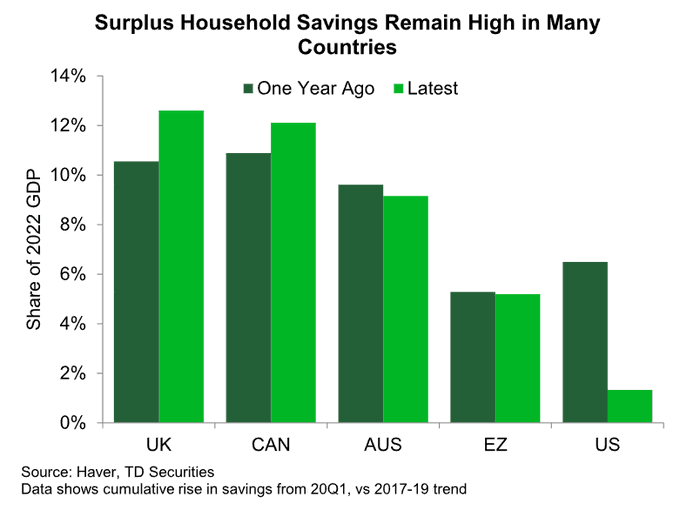

Избыток сбережений домохозяйств в США истощается:

Прогнозы

Прогноз индекса потребительских цен, основанный на опросе WSJ, снижается:

В Morgan Stanley считают, что базовая инфляция в этом году будет ниже прогноза ФРС:

И ожидания по ставкам ФРС изменились, теперь снижение ставок ожидается более быстрыми темпами:

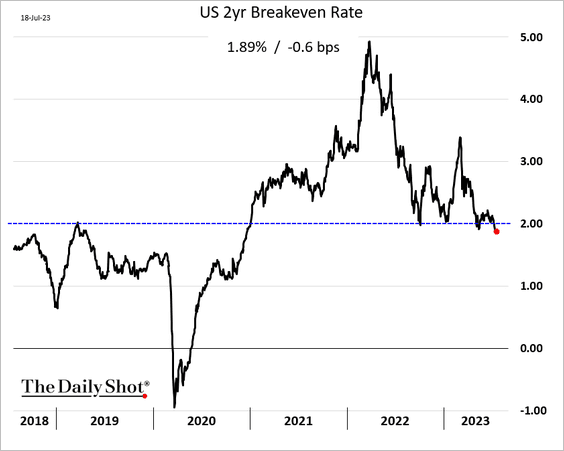

Двухлетние ожидания по инфляции опустились ниже 2%:

Всё больше инвесторов ожидают мягкой посадки. Так, 68% управляющих фондов, опрошенных Bank of America, ожидают мягкой посадки:

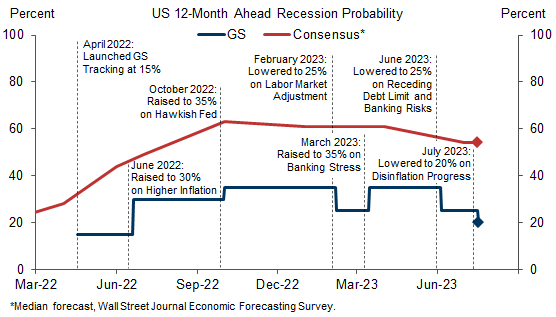

Goldman Sachs снижает свои прогнозы вероятности рецессии в США в ближайшие 12 месяцев с 25% до 20% из-за прогресса в области инфляции:

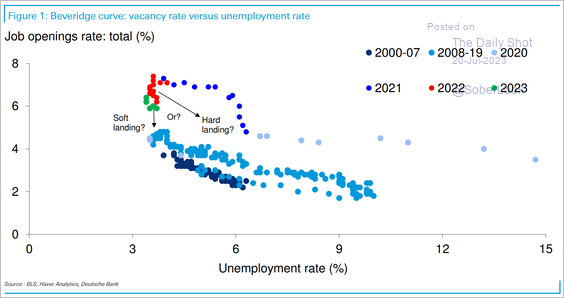

Сокращение числа новых вакансий при низком/устойчивом уровне безработицы будут означать мягкую посадку.

Типичные модели центральных банков указывают на то, что эффект от повышения процентной ставки достигает пика по влиянию на уровень ВВП примерно через 4 квартала и примерно через 6 кварталов на инфляцию. То, что мы наблюдаем сейчас, - это влияние (все еще низких) процентных ставок примерно с середины 2022 года:

Что делают другие?

Институциональные инвесторы

Управляющие фондами имеют пониженный вес сырьевых товаров в своих портфелях:

CTA увеличивают свои позиции в золото:

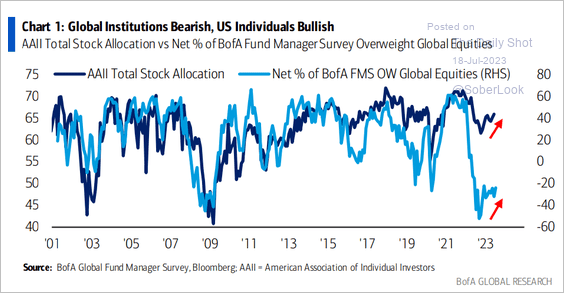

Согласно опросу управляющих фондами Bank of America, разница в настроениях между институциональными и розничными инвесторами достигла максимального уровня:

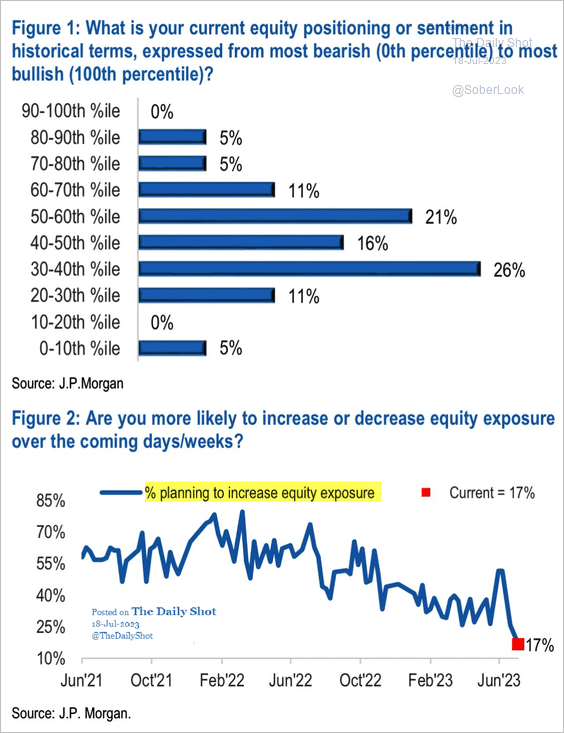

По опросу J.P. Morgan, их частные клиенты настроены по-медвежьи, только 17% планируют увеличить позицию в акциях:

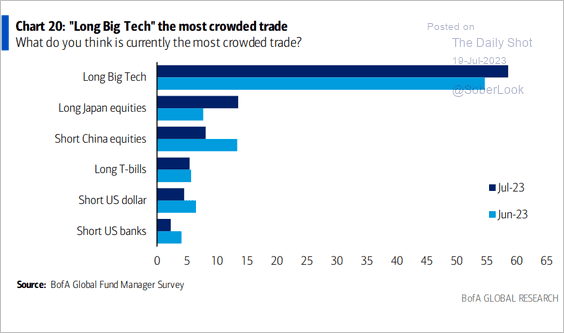

Управляющие фондами считают “лонг Big Tech” наиболее популярной сделкой:

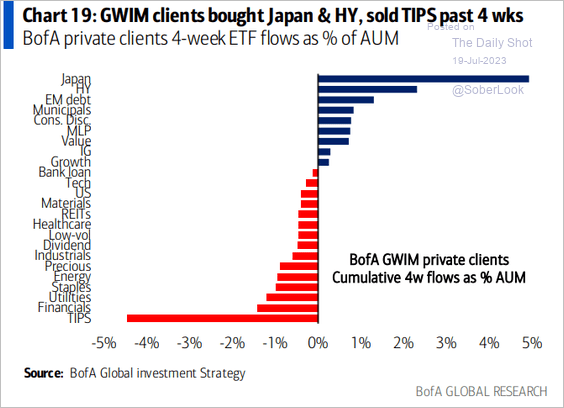

Частные клиенты BofA продолжают избавляться от казначейских облигаций, привязанных к инфляции и набирают максимальную позицию в акциях Японии:

В семи из последних восьми месяцев наблюдалось избыточное распределение в облигации после 14-летнего периода недостаточного веса в облигациях. Тем не менее, размещение управляющих фондами в облигации сократилось на 11 процентных пунктов за последние 2 месяца:

За последний месяц позиционирование хедж-фондов стало более осторожным. Хедж-фонды сократили длинные позиции по акциям, которые они накопили в начале года:

Хедж-фонды зафиксировали часть прибыли, но их позиция в компаниях мега-капитализации остается у верхней границы исторического диапазона:

CTA могут продать гораздо больше на падающем рынке по сравнению с тем, что они могут купить на растущем рынке (т.е. позиционирование асимметрично подвержено влиянию понижения):

Ритейл

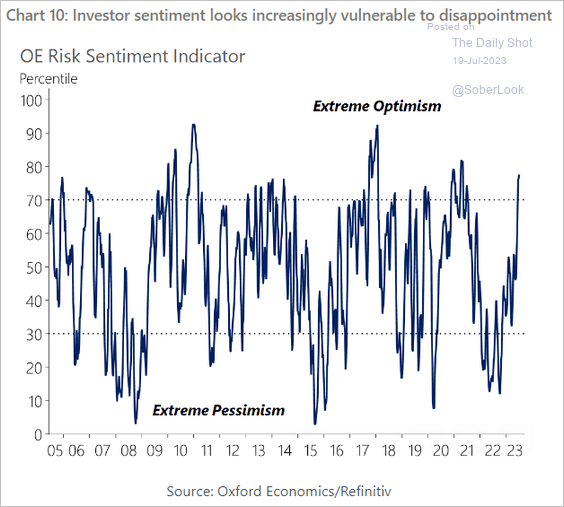

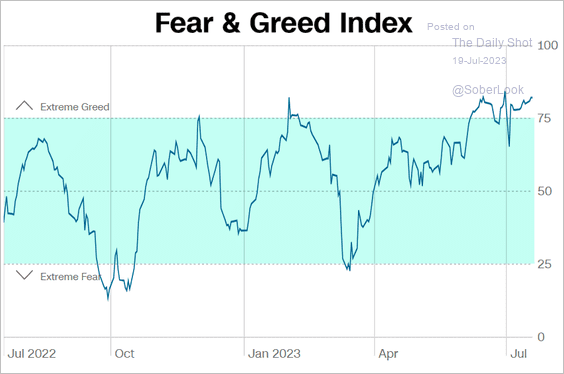

Настроения инвесторов по индикаторам Oxford Economics и CNN Business находятся на максимальных уровнях жадности и оптимизма:

Клиенты BofA третью неделю подряд являлись чистыми покупателями акций США (+$3,0 млрд). Клиенты, в основном, покупали акции в секторах услуг связи и недвижимости:

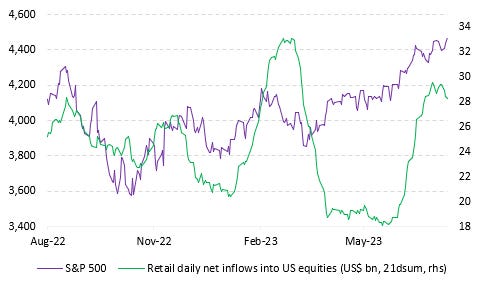

Объем покупок акций ритейл инвесторами находится вблизи рекордных значений после невероятно быстрого роста, поэтому неудивительно наблюдать некоторую консолидацию:

В этом месяце было масштабное покрытие коротких позиций:

Ритейл инвесторы никогда так агрессивно не покупали акции в преддверии "официального" начала сезона отчетности о доходах:

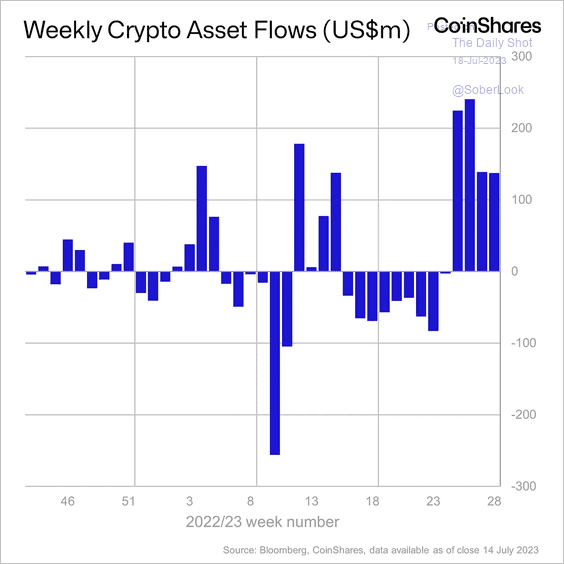

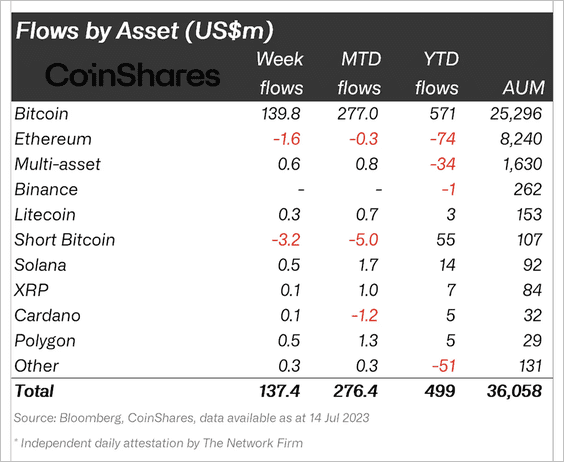

Приток средств в криптоактивы продолжился на прошлой неделе. По данным CoinShares, это был самый большой приток средств с конца 2021 года:

На прошлой неделе большая часть притока в криптоактивы пришлась на длинные позиции по биткоину, в то время как инвесторы вышли из биткоин-инструментов для коротких продаж:

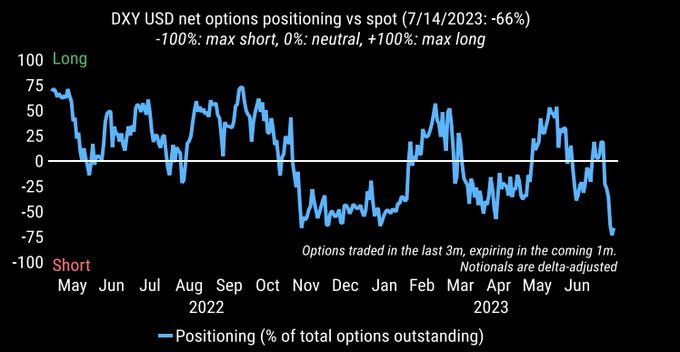

Короткие позиции по доллару США находятся на экстремальных уровнях:

Индексы

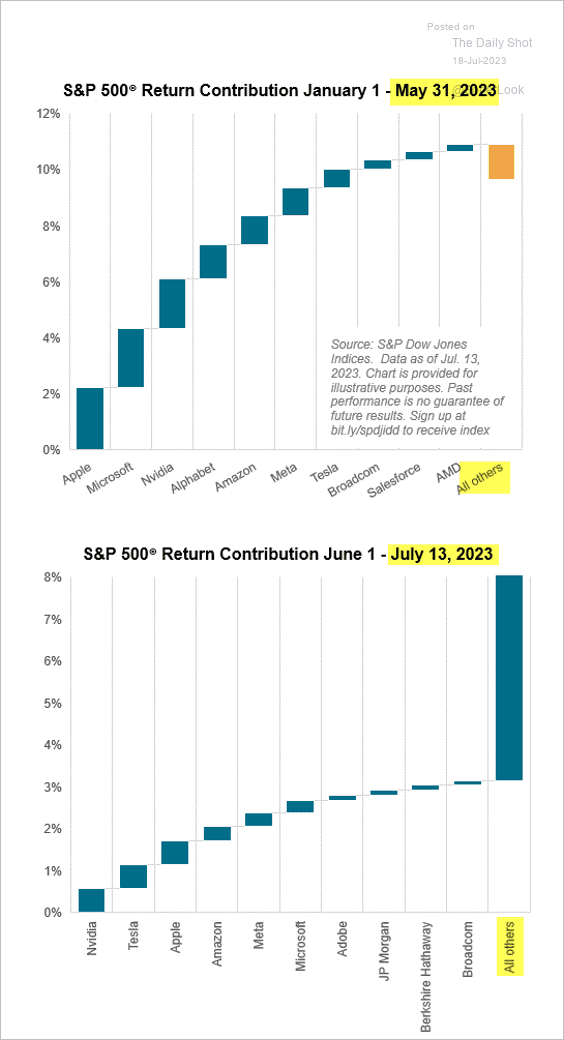

Ширина рынка, кажется, начала возвращаться, так как вклад топ-10 акций S&P 500 в рост индекса значительно изменился относительно всех остальных акций:

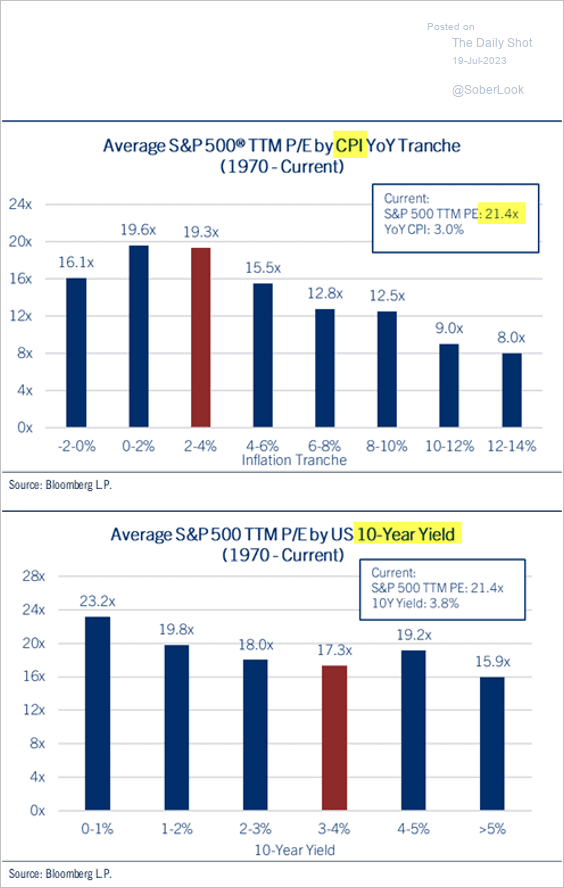

Средние оценки P/E S&P 500 при различных уровнях инфляции CPI и доходности 10-летних облигаций (с 1970 года):

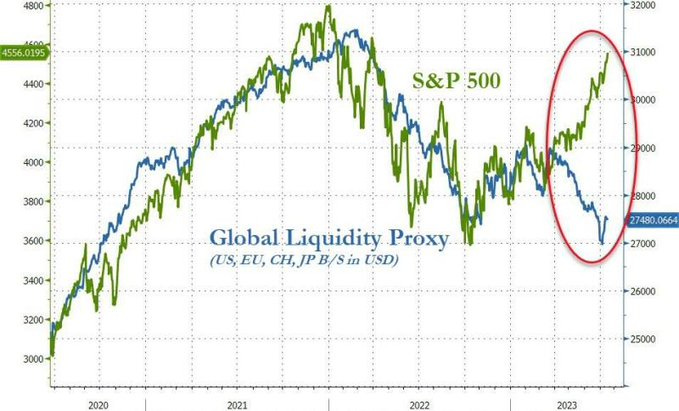

После роста с начала года, индекс S&P 500 впервые с 2020 года отделился от глобального показателя ликвидности:

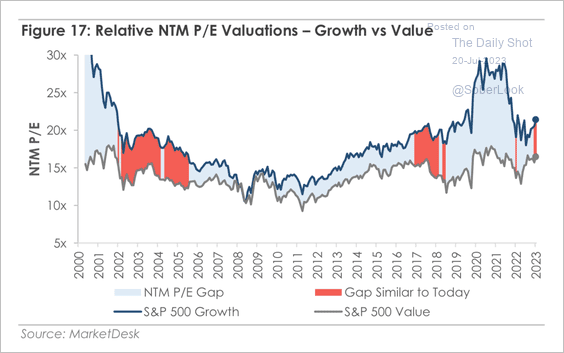

Опережение акций роста акций стоимости наконец-то замедлилось:

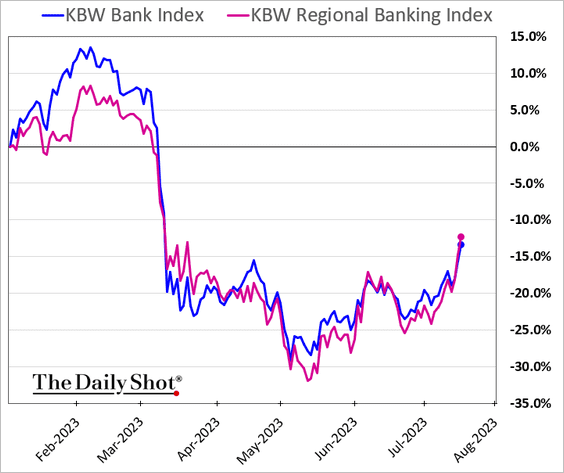

Банковские акции начинают восстанавливаться:

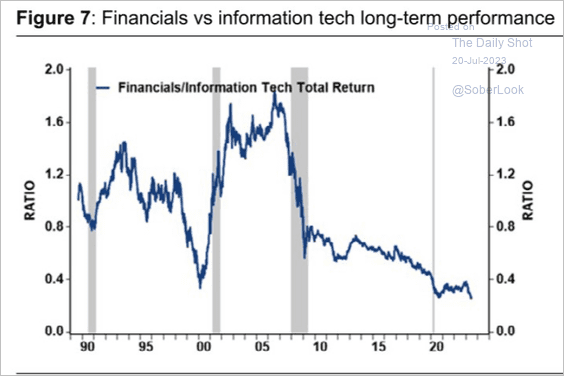

График исторического соотношения стоимости финансовых и технологических акций:

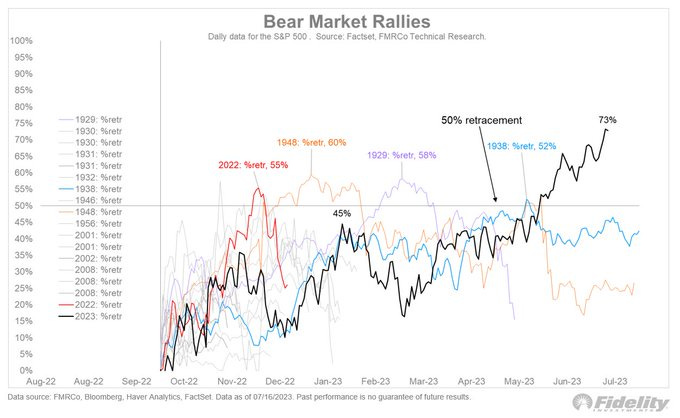

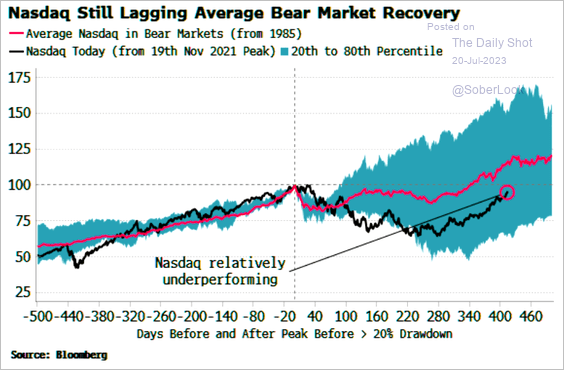

Фондовый рынок восстановил почти три четверти от цены, которую он потерял в прошлом году. Ралли медвежьего рынка обычно отыгрывает не более половины своего предыдущего снижения. Когда происходит что-то подобное, то, обычно это знаменует начало нового бычьего рынка:

Но если это начало нового бычьего рынка, то Nasdaq сильно отстает даже от среднего уровня восстановления с минимумов:

Доходы корпораций / EPS

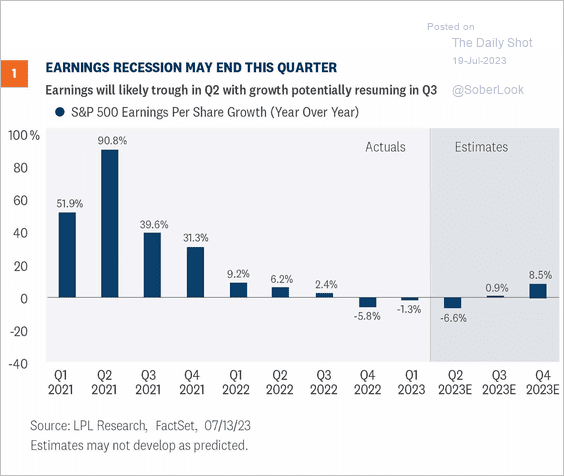

Оценки аналитиков предполагают, что спад прибыли компаний заканчивается:

Ожидается, что компании технологического сектора, существенно увеличат прибыль на акцию в 2024 году:

Рецессионные медвежьи рынки намного глубже и дольше, чем был медвежий рынок 2022 года:

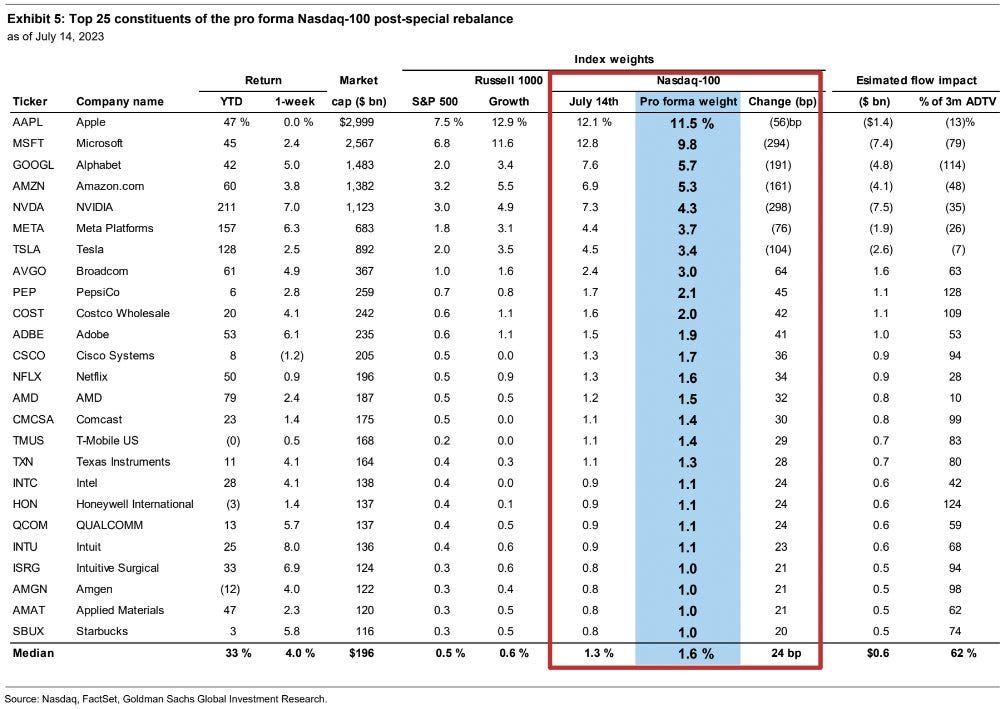

Ребалансировка индекса Nasdaq 100 будет произведена 24 июля. Вот как будет выглядеть вес топ-25 акций индекса после ребалансировки:

Криптовалюты

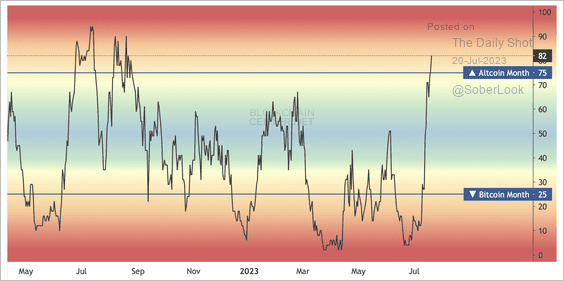

82% из 50 крупнейших альткоинов превзошли биткоин за последний месяц, во главе с BCH, XLM и XRP:

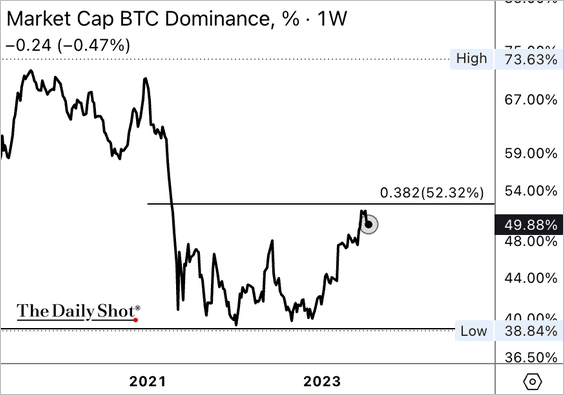

Рыночная капитализация биткоина по отношению к общей капитализации крипторынка (коэффициент доминации) испытывает сопротивление. Похоже, что благоприятные правовые изменения в США в отношении альткоинов повысили оптимизм инвесторов:

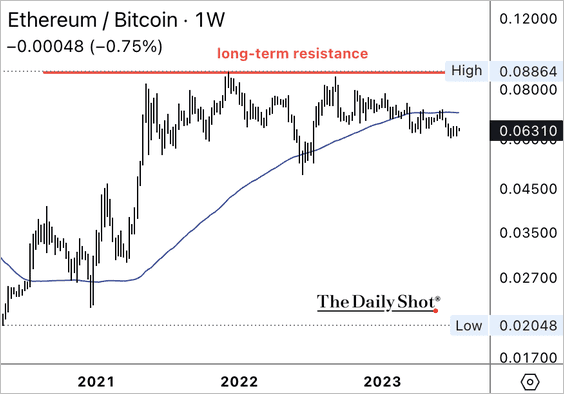

Соотношение цены ETH / BTC остается ниже уровня сопротивления, несмотря на позитивные изменения в альткоинах:

Интересное)

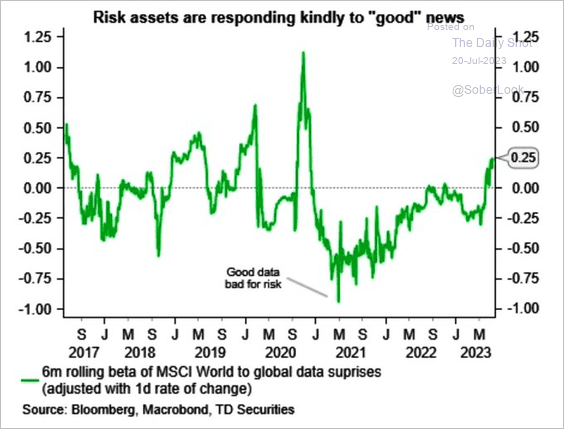

Рисковые активы сегодня положительно реагируют на "хорошие" новости, что происходит не всегда:

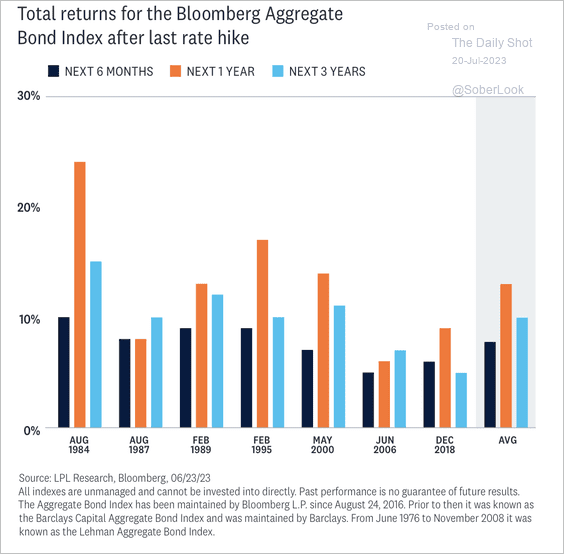

После последнего повышения ставки, индексы облигаций всегда росли:

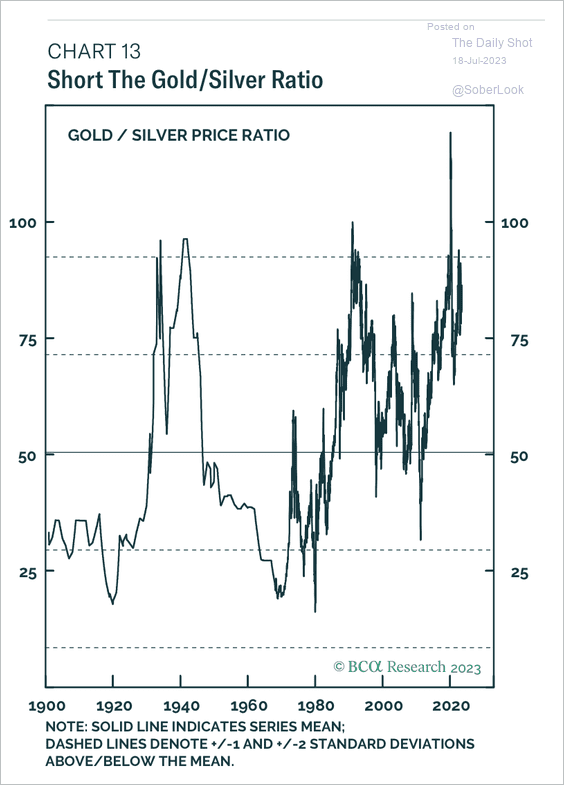

Соотношение стоимости золота к серебру сильно превышает исторические значения:

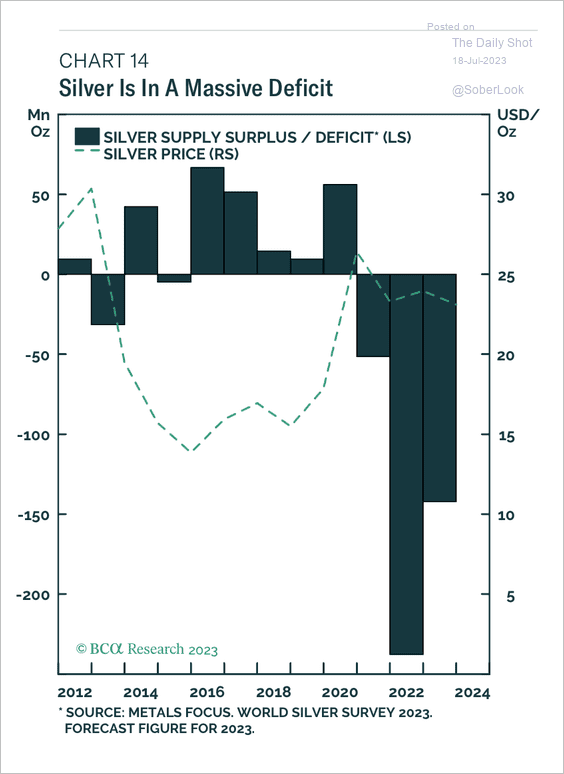

Спрос на серебро значительно превышает предложение:

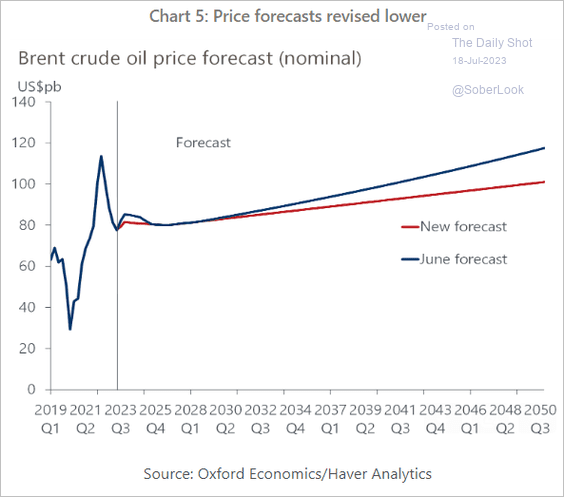

Oxford Economics понизили свой долгосрочный прогноз по ценам на нефть марки Brent:

Этот прогноз был понижен из-за ожиданий ослабления спроса на нефть:

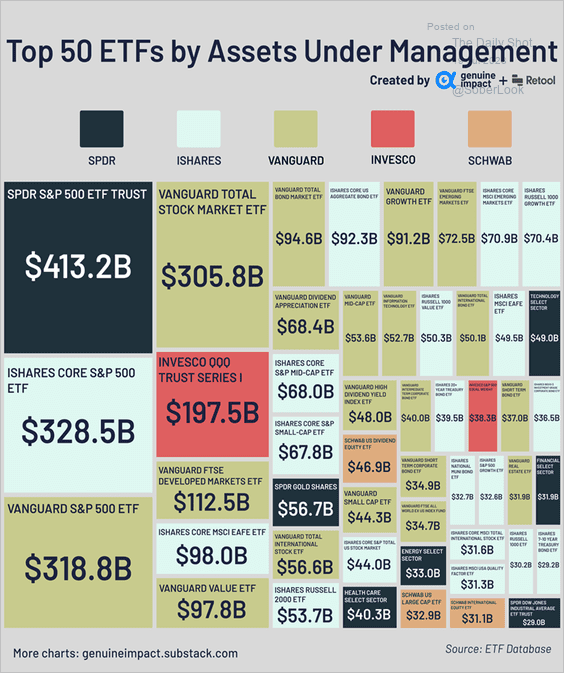

Топ 50 ETF по количеству активов под управлением:

ИТОГО:

Считаю, что мы, локально, уже в RiskOFF:

Следующей остановкой жду режим VALUE, на что мне намекают нефть + энергетический сектор:

И самый растущий индекс - индекс Расселла (Value, Small Cap - компоненты):

А отношение RUSSELL vs NASDAQ уже прилично откатило со своих минимумов:

Индекс NASDAQ, после почти полугодового превосходства над всеми другими индексами, кажется, наконец-то отходит на второй план. Это похоже на переход в VALUE, который я наблюдал уже много раз.

А коли так, то можно приготовиться к торговым идеям*:

- Long банки - ETF XLF, KBE, KBR;

- Long нефть - ETF XOP, XLE, USO;

- Long акций развивающихся рынков - ETF EEM, EWM, EWW, ECH, EWZ;

- Long ETF IJR/IWC + Short ETF IVV;

*🔞 Не является торговой или инвестиционной рекомендацией.

ℹ️ Подробная инструкция к шпаргалке выше и к фондовому рынку - в этой статье: https://teletype.in/@klevtsovanton/HowToMarket

📌 Больше полезного контента на эти и другие темы вы найдете в моем Телеграм канале "Антон Клевцов": https://t.me/traderanswers