Макро-сентимент в графиках | ChartPack #9 (28.07.2023)

Разное

Менее 15% компаний из США с выручкой >$100 млн публично торгуются на фондовом рынке. Количество публичных компаний уменьшается уже долгое время, что говорит об уменьшении привлекательности публичной деятельности по сравнению с частными прямыми инвестициями (по мнению Schroders).

Эта тенденция приводит к тому, что всё меньшее количество ритейл инвесторов имеют возможность полноценно "поучаствовать" в росте корпоративного сектора во всём мире:

На приведенном ниже графике рассчитана средняя доходность индекса S&P 500 через 3 месяца после того, как американские розничные инвесторы сообщили о крайне бычьих или медвежьих настроениях.

📌 В среднем индекс S&P 500 падал на 1,4% через три месяца после того, как розничные инвесторы стали крайне оптимистично настроены. Доходность в -1,4% следует сравнить со средней доходностью акций, измеренной за все трехмесячные периоды, которая составляет +2%.

Следовательно, показатели американских акций падают ниже средней доходности на 3%, когда розничные инвесторы настроены крайне оптимистично.

Когда розничные инвесторы в США проявляли крайне медвежий настрой, будущая 3-месячная доходность индекса S&P 500 была выше среднего (+4,4%).

Ралли акций, связанных с искусственным интеллектом, больше не соответствует столь же высоким продажам полупроводников:

📌 Казначейские облигации США всегда росли после последнего повышения ставки от ФРС:

Рецессии часто вызываются чрезмерным ужесточением политики центрального банка. Одним из признаков того, что маятник политики качнулся слишком далеко, является перевернутая кривая доходности. Ниже на графике видно, что инверсии кривой доходности неизменно приводят к рецессиям, но непонятно, когда именно рецессия произойдет. Кроме того, величина инверсии мало что говорит нам о глубине последующей рецессии. Например, финансовому кризису 2008 года предшествовала лишь незначительная инверсия:

Количество работников, нужных средней компании S&P 500, чтобы генерировать $1 млн выручки:

Макро

📌 Активность первичных публичных размещений (IPO) компаний в США в 2023 году упала до минимальных значений:

Индекс национальной активности ФРС Чикаго снизился до -0,32 в июне (с -0,28 в мае), что свидетельствует о замедлении в экономического роста:

Производственная активность индекса деловой активности S&P Global выросла больше, чем ожидалось (49 против ожиданий 46,2), в то время как активность в сфере услуг не оправдала ожиданий (52,4 против ожиданий 54). Сводный индекс упал до самого низкого уровня с февраля:

Reuters

Индекс потребительских настроений Conference Board подскочил до самого высокого уровня с июля 2021 года, причем мнение о текущей ситуации выросло до уровней пост-ковидных максимумов:

Объем банковского кредитования коммерческих и промышленных компаний падает пятый месяц подряд. Падение номинального банковского кредитования не является нормальным явлением для растущей экономики:

Поступления от федеральных налогов в США упали на 7% за последний год, что стало крупнейшим снижением в годовом исчислении с июня 2020 года и до апреля 2010 года. В то же время государственные расходы США за последний год выросли на 14%. Результатом является дефицит бюджета в размере 2,25 трлн долларов:

Количество вакансий, согласно последним данным LinkUp, начало сокращаться:

В результате жесткой денежно-кредитной политики в 2023 году наблюдался резкий рост числа заявлений о банкротстве:

Выплаты по студенческим кредитам больше всего затронут средний класс:

Ожидается, что первое снижение ставок ФРС произойдёт в мае 2024 года:

Жилье

Население США на 19% больше, чем было в январе 2000 года, в то время как количество существующих домов, выставленных на продажу в США, на 37% меньше:

Произошло уже 22-е снижение количества продаж домов подряд в годовом исчислении, это самая продолжительная череда снижений с 2007-09 годов:

Что делают другие?

Институциональные инвесторы

33% частных клиентов J.P. Morgan планируют увеличить позицию в акциях и 25% планируют сократить дюрацию облигаций:

Хедж-фонды начали откупать акции США, покрывая короткие позиции. При этом, хедж-фонды практически не открывали новых длинных позиций с начала июня:

Позиция хедж-фондов в акциях банковского сектора находится почти на минимальном уровне:

Позиции хедж-фондов в акциях, связанных с искусственным интеллектом, находятся на максимуме. Несмотря на некоторое увеличение количества коротких сделок в последнее время, соотношение длинных позиций к коротким сегодня составляет 5 к 1:

На мировых рынках сырьевых товаров наблюдался рекордный приток средств с начала года в размере $228 миллиардов:

Институциональные инвесторы увеличили короткие позиции по доллару США на 18% на прошлой неделе до рекордных 568 721 контрактов:

Позиционирование хедж-фондов в акции сегодня находятся на исторически низком уровне:

Хедж-фонды имеют наибольший вес наличных средств, а исторически низкая доля акций сосредоточена в секторах здравоохранения, ИИ и товаров ежедневного пользования:

Модели Goldman Sachs предполагают, что с текущего экстремально низкого позиционирования, в течение следующего месяца можно будет ожидать покупок облигаций США от CTA на сумму до 219 млрд долларов:

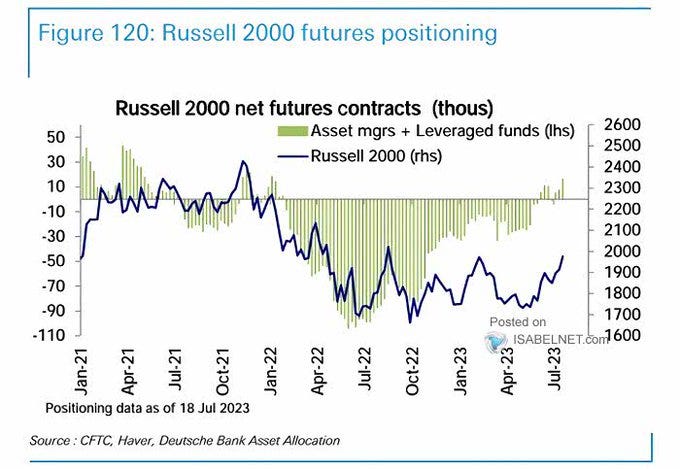

Управляющие активами и фондами имеют чистую длинную позицию по Russell 2000:

Ритейл

Позиции домохозяйств в акциях выше среднего показателя за 2019 год и ниже пика декабря 2021 года. Недавно этот показатель снова вырос:

Позиционирование ритейл инвесторов в акциях сосредоточено в секторах товаров ежедневного пользования, технологий и услуг связи. Наименьший вес в портфелях наблюдается в секторах материалов, здравоохранения (в отличие от хедж-фондов) и коммунальных услуг:

Индексы

Сегодня уже почти 90% акций из S&P 500 торгуются выше своей 50-дневной скользящей средней цены:

Премия за риск S&P 500 достигла самого низкого уровня за последние двадцать лет, что, исторически, является препятствием для дальнейшего роста:

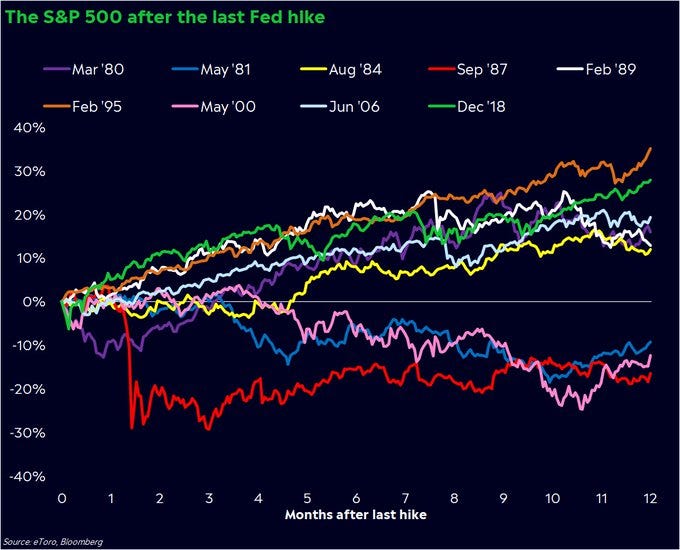

В среднем, S&P 500 растет на 7,6% за следующие 12 месяцев после последнего повышения ставки ФРС:

Энергетика - самый дешевый сектор S&P 500 по мультипликатору P/E, к тому же, этот сектор генерирует наибольший денежный поток:

Индекс акций, которые имеют выгоду от искусственного интеллекта, продолжает показывать высокие результаты, даже после падения продаж полупроводников:

Индекс S&P 500 на прошлой неделе на 2% приблизился к новому историческому максимуму, в то время как Nasdaq 100 ниже своего максимума на 3%. Russell 2000 (который отставал большую часть этого года) все еще на 17% ниже своего предыдущего максимума:

Годовые пут-опционы на S&P 500 никогда не были такими дешевыми за историю наблюдений BofA c 2008 года:

EPS

Goldman Sachs прогнозируют, что внедрение искусственного интеллекта может привести к повышению прибыли на акцию S&P 500 на 11%:

В этом отчетном периоде, доля акций из индекса S&P 500, которая демонстрирует рост после публикации отчета о прибыли, снизилась до 42%, а средняя реакция стоимости отдельной акции на отчетность за 2 квартал 2023 года -1,1%:

Индекс пересмотра доходов от Citi находится на отрицательной территории в течение последних шести недель. Это самое большое количество негативных пересмотров подряд с начала года:

После повышения ставки

Ставка ФРС США 26 июля была повышена на ожидаемые 25 б.п. до уровня 5.25-5.5 (это было 11-е повышение подряд), самого высокого уровня за последние 22 года:

ЕЦБ повысил ставки на 25 б.п., установив ставку по депозитам, основную ставку рефинансирования и предельную ставку по кредитам на уровне 3,75%, 4,25% и 4,5%. ЕЦБ не исключает возможности приостановки повышения ставок на сентябрьское заседание и далее, в зависимости от экономических данных.

Рыночные ожидания того, что ЕЦБ повысит ставки еще на 25 базисных пунктов во второй половине года, упали ниже 50%, и прогнозируемая конечная ставка также снизилась до 3,81%:

Банк Японии единогласно сохранил ключевую процентную ставку без изменений на уровне -0,1%, а доходность 10-летних облигаций - на уровне около 0% на июльском заседании:

📌 По сути, у Пауэлла было только одно сообщение: политика ФРС полностью зависит от поступающих данных. Чтобы подчеркнуть свое послание, Пауэлл обратил внимание на два отчета о занятости и инфляции, которые появятся в период между сегодняшним днем и следующим заседанием в сентябре.

- Пауэлл сказал, что FOMC будет отталкиваться от поступающих данных для принятия дальнейших решений по ставке

- Взгляд на экономический рост поменялся со "скромного" на "умеренный"

- ФРС больше не прогнозирует рецессию

Большинство аналитиков сейчас считают, что это может быть последним повышением в цикле, т.к. правило Тейлора предполагает, что текущая ставка по фондам ФРС является оптимальной:

Теперь, текущие ожидания рынка относительно изменения ставки по фондам ФРС выглядят так:

- Пауза с 20.09.23 до 31.01.24;

- Первое снижение на 25 б.п. 20.03.24

- Дополнительные сокращения до 4,1% к январю 2025 года

Чаще всего (кроме двух исключений в истории), остановка в политике ФРС была медвежьим сигналом для акций:

Жесткая денежно-кредитная политика затруднила доступ к кредитам в первую очередь для малого бизнеса. Повышение этого показателя зачастую приводит к рецессиям:

Повышение ставок негативно сказывается на росте доходов компаний с отставанием в примерно 17 месяцев. Цикл повышения ставок начался в марте 2022 года, что означает, что доходы компаний, вероятно, снизятся во втором полугодии 2023 года:

- По итогам заседания было подтверждено, что, хотя “банковская система является надежной и устойчивой”, ужесточение условий кредитования “вероятно, окажет давление на экономическую активность, наем персонала и инфляцию”, хотя степень этих последствий “остается неопределенной”.

- Заявление не сигнализировало о замедлении темпов повышения ставок на будущих заседаниях. Тем не менее, мы по-прежнему ожидаем, что FOMC в конечном счете сохранит свою позицию на сентябрьском заседании, поскольку руководство комитета выступило за “осторожный темп” ужесточения.

ИТОГО:

📌 После пресс-конференции (вертикальная красная линия) участники торгов отправили весь рынок в локальный RISK OFF:

Однако, медь и нефть указывают на то, что режим VALUE крепко держится и не собирается покидать нас)

Чего не скажешь об индексах и основных факторных группах, они все в RISK OFF:

Абсолютная синхронность наблюдается и во всех секторах, тот же самый RISK OFF:

Именно поэтому я призывал вас торговать любые переходы между режимами именно факторными спредами (читай подборку от 8 июля).

Что дальше?

Буду ждать следующей недели.

Либо тренд продолжится и фондовая часть рынка (вместе с облигациями и золотом) еще глубже провалится в RISK OFF, а сырье продолжит свое шествие вверх.

Либо, произойдет повторная ротация и все VALUE компоненты (в том числе и фондовые) начнут себя проявлять по максимуму.

🔥 Напоминаю про интенсив "МАКРО ДЛЯ ТРЕЙДЕРОВ" 5 и 6 августа!

Если хочешь на 100% понимать и определять текущие (иногда и будущие) режимы рынка, ориентироваться в потоке макро-данных и помочь своей торговой стратегии, приглашаю тебя на двухдневный интенсив-курс.

Через две недели, 5 и 6 августа (это суббота и воскресение), два дня подряд, с 12:00 до 17:00 Мск (закладывайте больше, на всякий случай) буду читать обновленные лекции на тему МАКРО ДЛЯ ТРЕЙДЕРОВ:

- бизнес-цикл и ВВП;

- МАКРО-индикаторы + статистика, их влияние на различные классы активов;

- ФРС, ДКП, их влияние на фондовый рынок;

- кривая доходностей UST + инструкция к ней;

- работа с аналитическими сервисами;

- работа со шпаргалкой, поиск и генерация торговых идей на основе МАКРО;

Помимо лекций, проведу практические занятия, где я:

- пошагово создам отдельные лейауты для работы в TradingView;

- покажу, как работаю с несколькими аналитическими сервисами, при этом получая из них важную информацию и данные БЕСПЛАТНО;

- пройдусь по своим подпискам на блоги/Твиттеры и покажу, как добывать сентимент оттуда;

- разберу конкретные примеры работы со шпаргалкой: как смотреть, как проверять, как генерировать идеи и работать с ними;

- отвечу на ваши вопросы;

Задача: стать вам ненужным, чтобы вы сами могли, потратив пару часов в неделю, понять, какой на дворе сентимент/режим и в какую сторону котлетить по ВАШЕЙ стратегии.

Напоминаю, что МАКРО отвечает на вопрос "КУДА брать и ЧТО брать", а не "когда брать".

Кто меня давно знает и понимает, что его ждет (очень качественный материал и изменение нейронных связей в голове) - заходите прямо сейчас по скидке в 40%!

📌 Вот прямая ссылка на оплату из привычного вам бота:

https://t.me/subscriber_one_bot (переход по ссылке сразу активирует скидку - кликай и жми "Старт")

❗️ Доступно ровно 40 мест, дальше робот вырубит скидку.