Так ли опасно покупать аутсайдеров S&P500? Часть 2.

Итак, в прошлый раз (читать 1 часть анализа) мы удивились тому, что стратегия покупки худших компаний индекса S&P500 смогла принести доходность выше самого индекса.

В этот раз мы проверили стратегию уже на 26-летнем горизонте, зацепив по дороге 2 мировых финансовых кризиса и учли ребалансировки индекса S&P500.

Исходные данные:

Горизонт: 1993-2019

Объем данных для анализа > 11 млн. значений

Источники: Reuters, Bloomberg

Кол-во компаний > 1500 шт.

Кол-во ребалансировок S&P500 = ~1200 раз

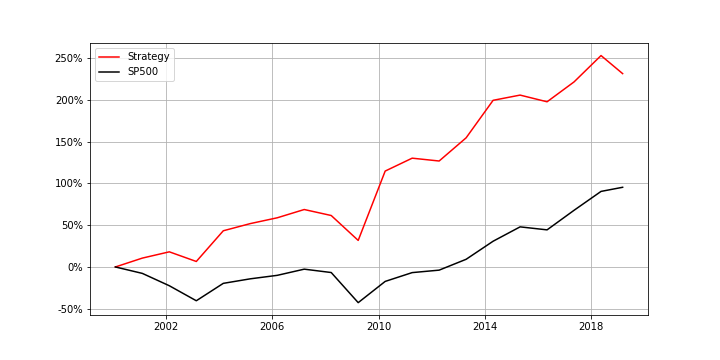

Суть стратегии осталась та же: мы покупаем 50 худших за год компаний, затем держим последующий год. В прошлом посте мы получили интересные результаты, где покупать аутсайдеров рынка оказалось в среднем выгоднее, чем просто купить фьючерс на индекс S&P500. Получилось 14% годовых в стратегии против 11,5% в индексе S&P500. Мы поиграли с датами начала теста стратегии и результаты оказались устойчивыми к изменению этого параметра.

Но будем с Вами откровенны, мы не в полной мере учли ребалансировку индекса SP500, то есть не все компании присутствовали на начало тестирования стратегии, что могло повлиять на результаты. В этот раз мы учли все ребалансировки индекса S&P500 за 26 лет и сымитировали торговлю.

Получили следующий результат:

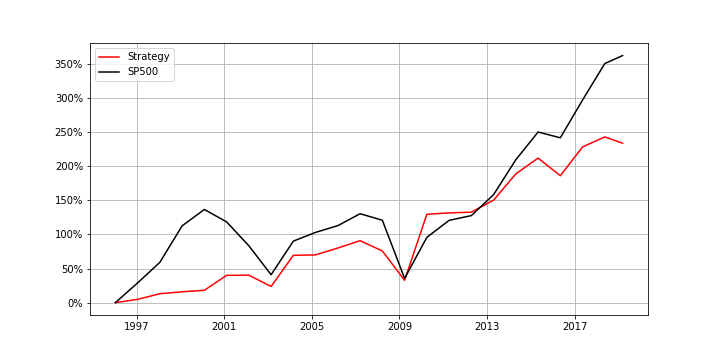

Стратегия покупки 50 худших за год компаний и удержания их последующий год принесла бы нам с 1993 года годовую доходность 5.3% против 6.8% в случае с покупкой индекса.

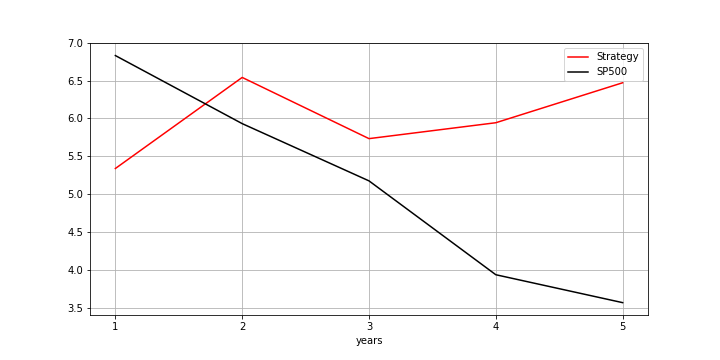

Так как мы значительно расширили нашу выборку, интересно поиграть с периодами отбора акций. То есть отбирать худшие акции на периоде год, два, три, четыре, пять, а затем держать их последующий год. Ниже представлены результаты примитивной стратегии на разных временных интервалах.

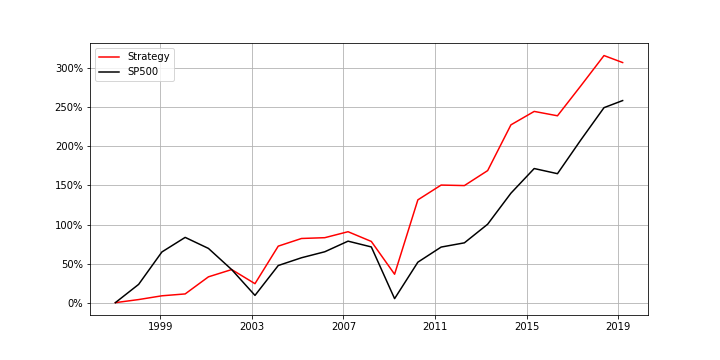

Стратегия покупки 50 худших акций на двухлетнем периоде принесла бы нам годовую доходность 6,5% против 5,9% индекса. И, что важно, значительно лучше отработала кризисы 2003 и 2008 года. Проделав такие же расчеты с периодами отбора акций в 3, 4 и 5 лет, получили следующую картину:

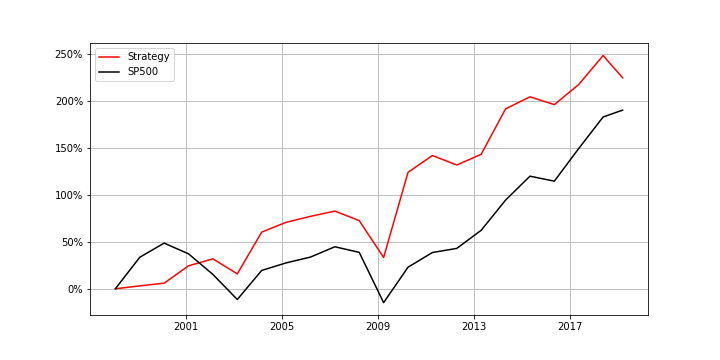

Период отбора 3 года:

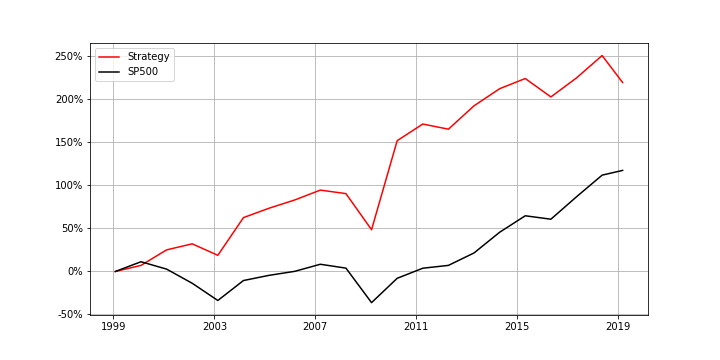

Период отбора 4 года:

Период отбора 5 лет:

Таким образом, каждый раз, когда мы увеличивали на один год период отбора акций, дата начала теста стратегии также сдвигалась на год вперед, поэтому доходность индекса и стратегии меняются при каждом пересчете.

В результате мы видим, что стратегия стабильно приносила ~6,5% годовых. Доходность индекса в среднем составила бы ~5% годовых за тот же период.

Результат:

Заключение.

Мы предполагали, что покупать аутсайдеров рынка - дело всегда убыточное.

Но наша позиция теперь стала мягче, теперь мы не думаем так категорично. Оказалось, что банальная стратегия показала неплохие результаты.

Большой ценностью исследования является тест на значительном временном промежутке, который включил в себя несколько крупных мировых кризисов, а также масштабную ребалансировку индекса S&P500 (с 1993 по 2019 год индекс покинуло и пришло около 1200 компаний). Мы обработали огромное количество данных (чуть больше 11 млн значений) и смоделировали на языке Python полный цикл торговли.

Поиграв с параметрами относительно месяца входа и длины просматриваемого периода, мы получили устойчиво лучшие результаты стратегии по сравнению с индексом S&P500.

Есть вопросы? Свяжитесь с нами:

Алексей Климюк

моб: +7-965-209-41-04

раб: +7-495-797-31-52 доб. 218

tlgrm: @klimyuka

mail: a.klimuk@alfacapital.ru

Андрей Поляков

моб: +7-985-912-12-34

раб: +7-495-797-31-52 доб. 177

tlgrm: @akpolyakov

mail: a.polyakov@alfacapital.ru