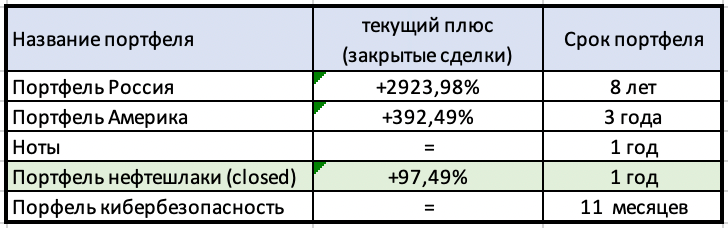

Обзор портфеля декабрь 2022

Идет 11ый месяц наблюдения за людской апатией к рынку, за это время мы прошли все 5 фаз принятия неизбежного и наконец мы пришли на 5ую стадию, стадию принятия. Хренового, но принятия.

Дивиденды особо не будоражат рынок, отчеты Сбербанка опять тупят, мелкие истории выстреливают, но в целом открывая график индекса, понимаешь - пока немножко сильно все зависит не от показателей компании, как впрочем и раньше. Но из плюсов то, что компании начнут пытаться отчитываться в этом году, даже Распадская спросила у миноров - о чем вам рассказывать.

Что пока смущает, если брать эконом ситуацию в целом у нас в стране:

Мощный дефицит бюджета и основные притоки от нефтегаза, которые, если открывать бюджет скорее всего выполнены не будут и принесут еще около 2тр убытка, что скорее всего будет перевыполнено. Напомню, как быстро меняется масштаб провала у нас, всего за месяц:

Дефицит бюджета России по итогам 2022 года составил 3,3 триллиона рублей, декабре Минфин повысил прогноз дефицита с 0.9 до 2% ВВП (2.9 трлн)

Пока все не очень весело и что смущает, что основные проблемы начнут вылезать к середине года, когда люди начнут понимать, что инфляция чуть выше, примерно на дохрена, чем в официальных источниках, а их ЗП почему-то не растет. И тогда вопрос ребаланса семейных бюджетов неплохо скажутся на эконом активности, если уже говорят о пузыре на рынке ипотеки, что же будет дальше, падение продаж машин на 60% за 2022 год думаю продолжиться и в 2023. Меня пока вся эта ситуация не импонирует и такое ощущение, что мы покупаем компании на нашем рынке, но позитивный исход это некий венчур на геополитику.

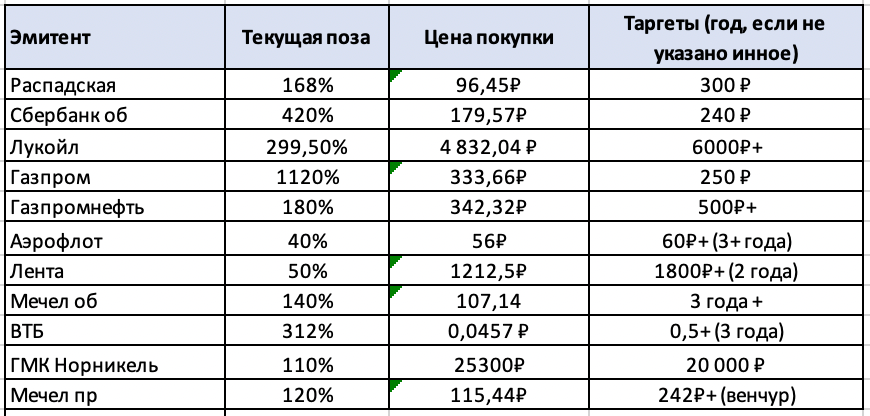

ГМК Норникель Бумага все еще интересная и перспективная, с учетом уникального портфеля металлов, где помимо уникальности, есть еще и одна из лучших рентабельностей среди аналогов, а по некоторым металлам и доминирующее положение в мире, тот же палладий, так что около 12к- иногда бывает желание и докупить, но пока хочется разнообразить портфель, не было бы - точно бы докупил.

Сбер об/пр и ВТБ - ВТБ сначала нас порадовал своими дырами в капитале, что обычная для него история, сейчас же новой допкой, что тут можно сказать, если не приводить массу муторных расчетов, то надо скинуть со справедливой цены процентов 20-30%. Сбербанк - все также как и пишу последнее время, у меня есть вопросы, перепощу свое сообщение, ибо нового пока не придумал: Единственный эмитент, что заработает нереал бабло и не будет ошкурен. Опасно же? Опасно. Топ идея у частных инвесторов, как и Газпром ласт еар. Опасно же? Опасно. Счета С чутка бесполезны и есть ли смысл 500-600 ярдов там морозить, платя дивы, если можно оставить внутри компании? Сомнительная радость.

Что можно сделать? Напихать офз от государства на эти ярды в качестве награды, например. Ну или ждать, может все и рассосется за 1,5 года, а мне кажется это самая топ парадигма сейчас на нашем рынке.

Мечел - я бы считал ее как одну позицию (об/пр) - первое как историю делевериджа и получение потенциальных дивов, но с бОльшими рисками, чем у Распадской, правда и награда может быть более значима. Второе как историю дивов, которые в теории могут быть и будут высоки, даже несмотря на ограничение по СЧА. Продолжаю следить за ситуацией, но думаю продавать год-два точно не буду ни одного угольщика. Металлургический дивизион может немного расстроить акционеров, так как мы знаем с ним всегда были небольшие проблемы, а в прошлом году они могли прилично ухудшиться.

Распадская - история которую надо держать еще год, все плюсы и минусы уже описывал не раз, пока только рецессия и сильное падение цен может помешать компании показывать хорошие результаты. Но Китай снимает эмбарго аккуратно с Австралии, цены растут, нас радуют ростом экспорта кокс угля по последним данным в 1,5 раза, но...всегда есть НО...наше государство по слухам хочет и этот сектор нахлобучить доп налогами еще раз, пока сидим и ждем факта, но немного нервненько.

Газпром - тут ноль изменений, ни нормальных новостей, ни отчетов, ничего нового не ожидаются, по тем вводным, что есть 2 полугодие будет лучше первого по прибыли, примерно на ровне 0,8 от первого, а НДПИ сожрут примерно 0,5, итого 0,3 примерно, тобишь дивов 15₽ все еще жду. Все что выше будет хорошо, 15-25₽ может быть разброс.

Лукойл/ГПН - одни из самых эффективных компаний. Дождались мы потолка цен на нефть и утверждения дивов, что дало больше ясности, но докупать не буду, держать продолжу, продавать не планирую. Не вижу какого-то большого апсайда, а риски падения цен на нефть, что предусматривал, начали уже реализовываться, так что без фанатизма. По ГПН буду начинать продаваться, не ждать 600₽, как планировал, да и таргет был 500₽, что с дивами уже перевыполнено. Переложу во что-то новенькое.

Лента - Нравится мне, но рынку не очень) приходится терпеть и ждать реализации планов, до 2025 думаю буду сидеть и смотреть.

Самолет - интересная бумага и была встреча с ТОПами, планы безумные, но мне хочется понять, что такое эта их экосистема, которой они хотят порвать рынок. Спекулятивно играл от 2000+, но сдал около 2500, щас жду коррекцию, чтобы докупить и оставить в портфеле уже как инвест позу.

Что планирую делать в январе - ждать цены выхода из ГПН, после гепа что-то хочется процентов на 5-10 повыше, докупать готов Сбер ниже 120, Самолет ниже 2000, но с вопросами, Яндекс куда-то в 1600-1700. Пока это основа слежения, Мать и дитя бы еще процентов на 10-20 пониже, Белугу, Газпром ниже 140, Новатэк ниже 1000₽, пока план на родине такой. Ну и конечно внимательно следить за новыми вводными в геополитике и отчетами. Благо дивами нано плечо закрыто, но готов увеличить его до 10%.

ИТОГО:

Дивиденды

Лукойл +49,2%

Все расчеты идут в % от ПЕРВОНАЧАЛЬНОГО банка в 100%, не стоит пугаться цифр больше 100% суммарно в текущей позе, это не плечи, а просто заработанное до этого — реинвестировано, плечи практически не используем.

ИТОГО использовано 99,53% (3009,5% при текущем банке 3023,98%)

ИТОГО за год с 01.09.22-01.09.23: +257,31% (к прошлому году +9,16%)

ИТОГО за год с 01.09.21-01.09.22: +206,35% (к прошлому году +7,9%)

ИТОГО за год с 01.09.20-01.09.21: +809,44% (к прошлому году +44,02%)

ИТОГО за год с 01.09.19-01.09.20: +788,68% (к прошлому году +81,32%)

ИТОГО за год с 01.09.18-01.09.19: +235,9% (к прошлому году +32,1%)

ИТОГО за год с 01.09.17-01.09.18: +407,34% (к прошлому году +124,24%)

ИТОГО за год с 01.09.16-01.09.17: +158,19% (к прошлому году +93,35%)

ИТОГО за год с 01.09.15-01.09.16: +69,45% (к прошлому году +69,45%)

ИТОГО чистый плюс за все время с 01.09.2015: +2923,98%

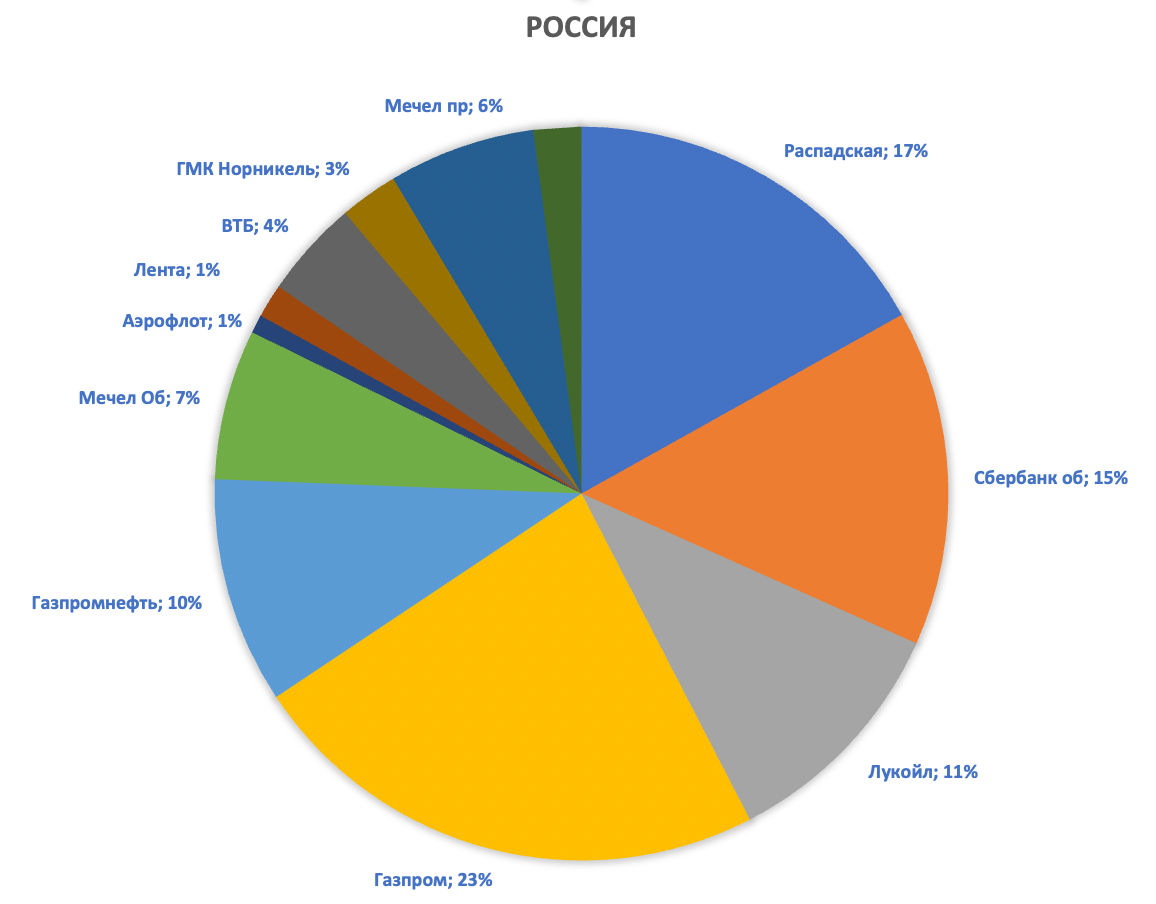

Картиношка (хз почему Яндекс обделен подписью, не смог разобраться, но он зеленый):

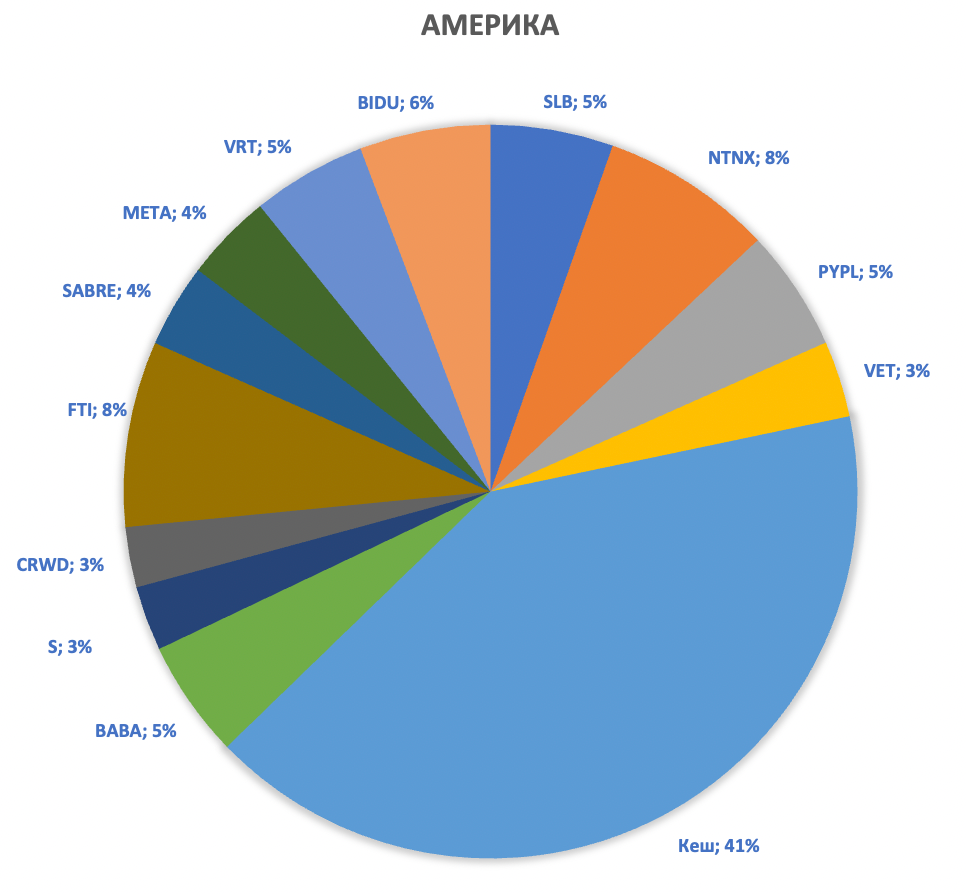

Ну и про Амеров немного поговорим, наконец-то начал докупать бумаги, кибербез пока. Все еще считаю, что по таким ценам он не дорог на дистанции, так что покупки будут и дальше, благо отличные выходы до этого помогли и у меня неплохо кеша на счету.

Про инфра-риски упомяну, сорян, базовый дисклеймер: нас явно выдавливают с рынка недружественных юрисдикций, поэтому здесь оценивайте риски сами, но они растут с каждым днем. Ну и обсуждение новых санкций тоже добавляет рисков в таких брокерах, как IB в том числе. Тут не буду давать советов, если вы на этом рынке, то скорее всего это понимаете, если не понимаете, сейчас подумайте и хорошенько.

Переставил таргет в SLB, который закрывал по цене около 55, что писал в прошлый раз. Дополз он все-таки до нее и потом ушел в коррекцию, но кажется, что 60 вполне себе может быть, поэтому все прошлые таргеты собрали, ждем финалочку.

Li auto - хочется ниже 15 добавить в портфель, что сдавал около 40, пока сидим ждем.

Нефтесервисы из раздела 2-3 эшелонов уже не так интересны, поэтому бумаги кроме RIG остальное я бы подождать брать до коррекции, а скорее всего FTI и RIG пропадут скоро из моих портфелей, что смущает, так это переориентация портфеля на ИТ сектор.

VET ниже 20 по плану был докуплен, хоть и ушел ниже потом от моих покупок, но селя ви, все равно оч хорошая история. Ползет за ценами на сырье, причем в основном влияет на нее нефть, а не цены на газ. Посмотрим, что будет, скоро вернется байбэк и надеюсь на восстановление цены хотя бы к 25.

Все переживают за нее, я тоже, компания и дивы пообещала поднять, и байбек сделать и FCF 800 ярдов, и четверть на пользу миноров, но жизнь такая жизнь, так что пока болтаемся на страхах. И, конечно, акция слаба, даже такой рост нефти и рынка не помогает компании, ждем начала байбека.

Если говорит о том, что связано с криптой, то ниже 20к по битку я бы советовал играть эту истории возврата выше через такие компании как MARA, COIN, MSTR, RIOT. Лично мне нравится MARA, она максимально волатильна относительно других, бетта к ним точно выше единицы, собственно это и риск. Но смотрим относительно прошлых лояльных минимумов, а не привязываться только к цене битка. Ниче не меняется, 3-3,5 это мега покупка венчурная в долгосрок, около 4 и RIOT, не успел отписать, но докупал и сдавал исключительно как спек, теперь хочу инвест позу собрать. Жду просадки

Буду докупать CRWD, отчет не такой плохой, так что доберу в ближайшее время. S докупил, подумаю еще немного взять. - не обманул вас и реализовал) все докуплено и скорее всего будет и наращиваться, мне нравятся бизнесы этих компаний. Но пока больше в планах ждать уровни около 3600-3400, чтобы докупаться посерьезней. Также есть идея докупить SABR - отчет вышел неплохой, компания выходит в плюс операционный, а ушатали прилично.

ИТОГО: Жду коррекция для докупок или роста хорошего, чтобы сдать (нефтегаз в основном) большое количество кеша пусть лежит, мы кажется едем вяло в задницу у амеров, мне не нравятся котиры версус реальная ситуация в экономике. Но сегодня важный день, посмотрим, что у нас с инфляцией, вола сегодня будет знатна. Пока идея наращивать ИТ часть, при коррекции кажется пострадает она сильнее, а вот в след году на развороте ставки могут быть лидерами роста.

ИТОГО использовано 58,74% (302,5% при текущем банке 515,07%)

ИТОГО за год с 01.0.22-01.09.23 +48,37% (к прошлому году +10,5%)

ИТОГО за год с 01.0.21-01.09.22 +136,78% (к прошлому году +41,45%)

ИТОГО за год с 01.0.20-01.09.21: +130,17% (к прошлому году +65,02%)

ИТОГО за год с 01.09.19-01.09.20: +100,2% (к прошлому году +100,2%)

ИТОГО чистый плюс за все время с 01.09.2019: +415,07%