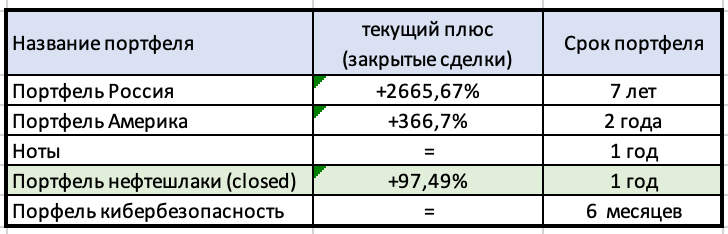

Обзор портфеля июль

Не думал писать обзор за июль, так как не совершил ни одной сделки ни в России, ни в Америке. Но вижу большой запрос от читателей, поэтому все же напишу свои мысли по текущей ситуации.

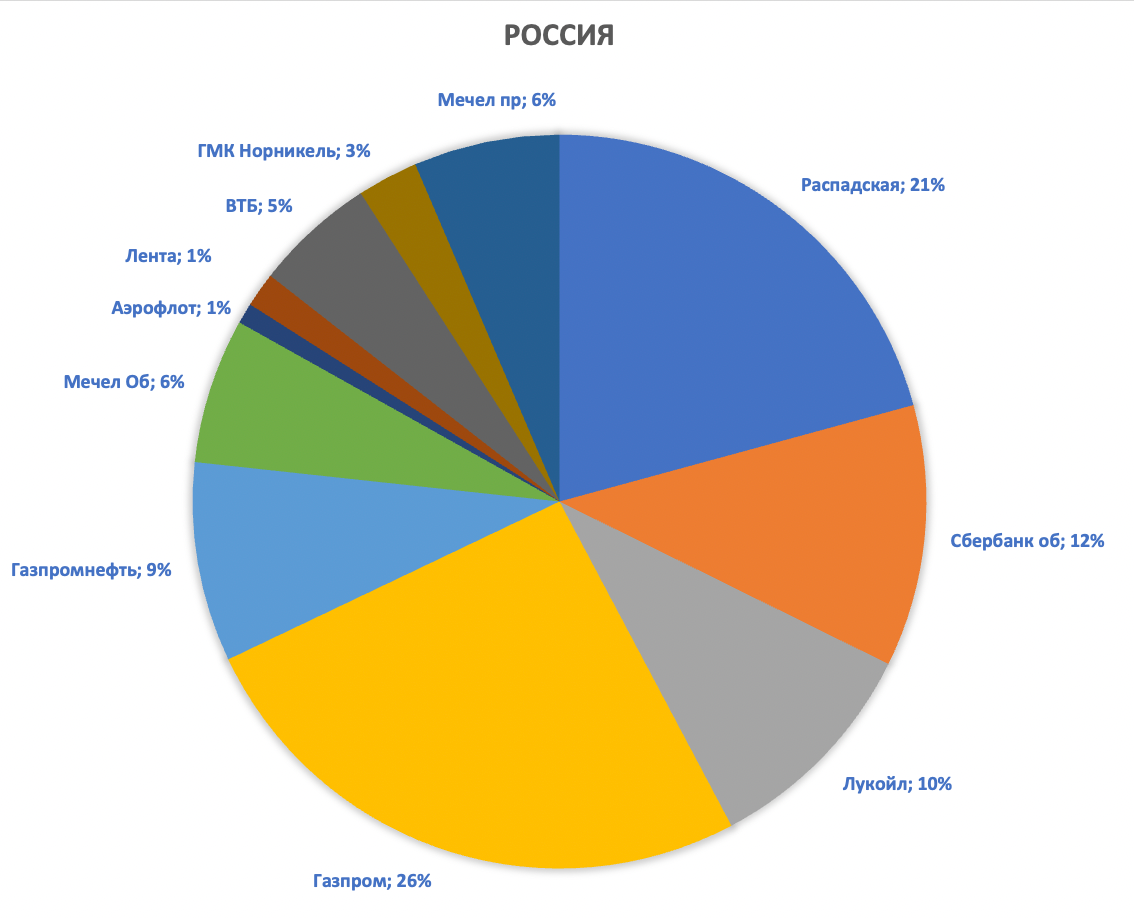

Начнем, по обыкновению, с России. У нас со следующей недели начнется новый большой страх про расконвертацию дружественных стран. Могу сразу опечалить, что расконвертят еще и нас самих, кто застрял в расписках, и на этой неделе это уже началось, собственно поэтому и ждал дальнейшего сползания, с каждым днем их все больше и больше, это мы и видим в стакане, пока это делают резиденды, что будут делать нерезы, тоже большой вопрос.

Если считать, что многим фондам нужно/хочется выйти из наших бумаг, то с текущими ограничениями на продажу это может занять до месяца. И тут главный вопрос, появился покупец с другой стороны, который по таким ценам посчитает, что ему эти бумаги нужны, пока мы отскакиваем опять от примерно 2050 по уровню ММВБ, этот уровень кажется, что кому-то интересен, но когда начнутся расконверты дальше и боль, сможет ли он устоять? Пока это вопрос. Шортить ли это под логику слива бумаг и покупок иностранной валюты на проданный рублевый кеш через индекс РТС тоже кажется как логичная идея, но довольно рискованная и я в нее не полезу.

Наш рынок это априори риск и неопределенность, но пока можно сказать, что бегать со спекуляциями в такой ситуации это явно не лучшее решение. Можно немного озадачиться потом, смотря на уменьшающийся счет.

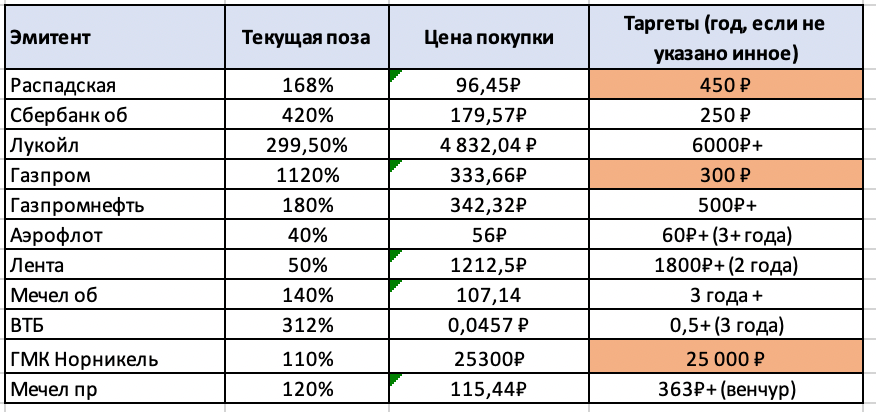

Если по бумагам, что нравится и что держу:

ГМК Норникель сейчас припал на фоне не самого лучшего отчета, слов Потанина, который в очередной раз не считает дивиденды хорошей историей, да и окончания самой этой дивполитики. И не стоит забывать, что произошла приличная коррекция в металлах, которые есть у ГМК, да и укрепление рубля не помогает росту. Но бумага все еще интересная и перспективная, с учетом уникального портфеля металлов, где помимо уникальности, есть еще и одна из лучших рентабельностей среди аналогов, а по некоторым металлам и доминирующее положение в мире, тот же палладий, так что около 12к-14к хочу докупить. Но сразу оговорюсь, что это история исключтельно в долгосрок, пока дивиденды за год ожидаю примерно на уровне КС, так что недооценки нет даже близко, а если брать все риски, приправить отчетом, то покупать стоит точно не в плечо и точно не для спекуляций. Это про "сохранить", а не про "заработать", поэтому таргет снизил на год.

Сбер об/пр и ВТБ - тут ничего не изменилось, только пришло понимание, что у компаний все не так плохо, как казалось недавно, и эти бизнесы могут дать дивы в следующем году, жду роста в этих бумагах в течение года, не говоря уже о 3х летней дистанции, когда жду полного восстановления прибыли на уровне 2021 года. И новые выступления ЦБ также намекают о том, что все оч неплохо, так что боимся выплеска ADR сбера на рынок, но за бизнес Сбера точно нет.

Мечелы и Распадская - вышел отчет по РСБУ у последней, также и отчет Евраза, там можно с уверенностью сказать, что этот год будет лучше, чем прошлый причем прилично, на данный момент считаю, что за полгода заработали как за весь прошлый год. Также из плюсов можно отметить, что обе компании обещали выдать полугодовые отчеты (Распа уже на след неделе), где мы увидим сокращение чистого долга в Мечеле и отличную прибыль в Распадской, считаю, что потенциал в бумагах очень неплохой даже с надвигающейся потенциальной рецессией. Ждем МСФО и думаем, как же поступать дальше.

Из того, что смущает - вопросы логистики и увеличения экспорта в Азию, насколько это возможно, до каких цифр? Многие компании ждут провала по ценам на продукцию, что логично на фоне падения цен в металлургической отрасли. 3-4 кварталы могут быть не такими хорошими, но все равно год выйдет отличный, особенно у Распадской у которой больше нет долга и есть кеш. Но с учетом рисков и тд, решил снизить временно таргет по бумаге, лучше потом поднять, чем много оптимизма вам щас накинуть.

Лукойл/ГПН - одни из самых эффективных компаний, и недорогие по мультам, но пока Лукойл перенес дивиденды, а вот дочка Газпрома все-таки решила выплатить, что, конечно же, позитив. Дальнейший вопрос это цены на нефть, которые пошли вниз и уже сползли с хаев примерно на четверть, а не забываем, что наши азиатские "коллеги" любят покупать все с дисконтом, и по последним данным дисконт не схлопывается, как многие ждали, а наоборот вырос и достигает примерно 40 долларов. Немного печальная история, но пока жду потенциального возврата к дивам у Лукойла, что поможет бумаге, а в случае с ГПН просто неплохих результатов.

Газпром умер, да здавствует Газпром! нравится, верю, но прекрасно понимаю, что сейчас это политика и драйверов пока нет, даже отчет не думаю, что изменит особо ситуацию. Поэтому ничего нового тут не смогу написать и в ближайщем будущем скорее всего тоже не придется)

Лента - хорошее общение было недавно с топом компании, все также ребята верят в свою презентацию, которую удаляли пару месяцев назад с сайта, жду вместе с ними удвоения бизнеса к 25 года. Нравится мне, но рынку не очень) приходится терпеть.

Что-то новое не вижу интересного, наверное Яндекс, который спекулятивно играл и сдавал на росте, это писал в канале, но вот полноценно хотелось бы его набрать на уровне 1500-1700, но возникает вопрос, что поменять на него? в плечо не очень бы хотелось, хоть оно сейчас и минимально. Но бумага нравится, в долгую даже по текущим. Смущает кол-во запертых инорезов только в бумаге, вот тут можно чутка понервничать.

Тоже самое могу сказать и про Озон и АФК Система, сейчас я про то, что тоже нравятся, неплохие цены для таких бизнесов, В Случае с АФК это ставка на приличный долгосрок, но она может вполне дать 2-3Х за 3-5 лет, это оч неплохо. OZON все же немного более спекулятивный и волатильный, но он может расти и на более коротких периодах за счет отчетов.

Что планирую делать в августе - примерно ничего, просто смотреть на то, чем же закончится паника про расконвертацию расписок. Если что-то будет прям совсем пролито, могу докупить еще немного, но пока рынок говорит - псс...парень... даже не думай открывать терминал

ИТОГО: Сделки в июле - отсутствуют

Все расчеты идут в % от ПЕРВОНАЧАЛЬНОГО банка в 100%, не стоит пугаться цифр больше 100% суммарно в текущей позе, это не плечи, а просто заработанное до этого — реинвестировано, плечи практически не используем.

ИТОГО использовано 107,2% (2959,5% при текущем банке 2765,67%)

ИТОГО за год с 01.09.21-01.09.22: +206,35% (к прошлому году +7,9%)

ИТОГО за год с 01.09.20-01.09.21: +809,44% (к прошлому году +44,02%)

ИТОГО за год с 01.09.19-01.09.20: +788,68% (к прошлому году +81,32%)

ИТОГО за год с 01.09.18-01.09.19: +235,9% (к прошлому году +32,1%)

ИТОГО за год с 01.09.17-01.09.18: +407,34% (к прошлому году +124,24%)

ИТОГО за год с 01.09.16-01.09.17: +158,19% (к прошлому году +93,35%)

ИТОГО за год с 01.09.15-01.09.16: +69,45% (к прошлому году +69,45%)

ИТОГО чистый плюс за все время с 01.09.2015: +2665,67%

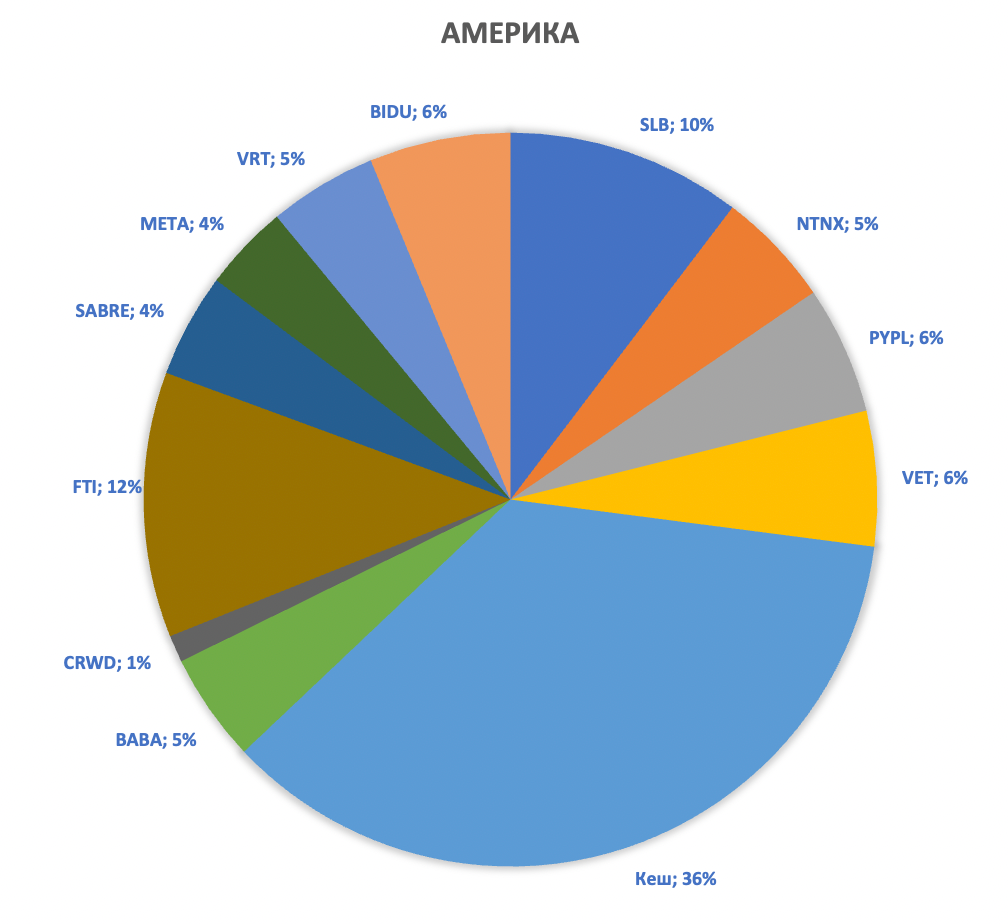

Ну и про Амеров немного поговорим.

Разделим разговор на 2 части - инфраструктурные вопросы и про сами акции.

Про первое - нас явно выдавливают с рынка недружественных юрисдикций, поэтому здесь оценивайте риски сами, но они растут с каждым днем. Ну и обсуждение новых санкций тоже добавляет рисков в таких брокерах как IB в том числе. Тут не буду давать советов, если вы на этом рынке, то скорее всего это понимаете, если не понимаете, что сейчас подумайте.

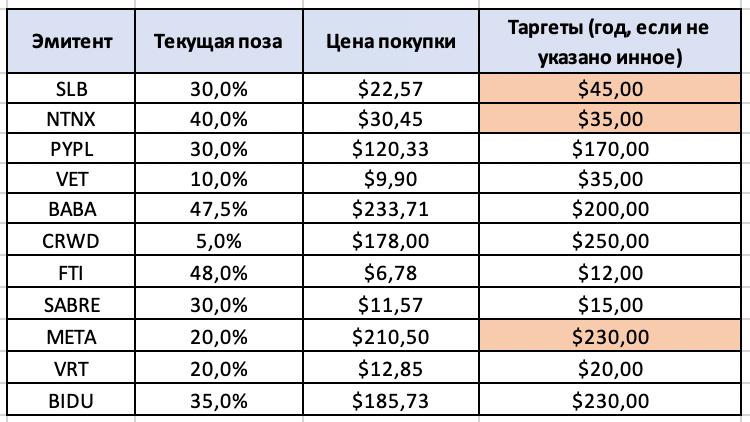

Снижу таргеты по 3м бумагам, смущает меня то, что присходит на рынке. Мы сколько угодно можем рассказывать, как отрасль нефтянки недоинвестирована и точно все вырастет, но партия налогов и рецессии говорят, что могут это уравновесить, да и по тому же SLB видно, что бумага отказывается расти принципиально, поэтому пока снижать таргет.

в ИТ секторе NTNX и META после отчетов тоже снизил таргет, нравятся по текущим, но пока без зашкозакидательных таргетов.

Что пока жду и почему вышел прилично в кеш - 1 проблему обсудили в самом начале, а вторая даже не проблема, а некий излишний оптимиз на рынке и рост куда-то на уровень 4100-4200. Здесь мне хотелось сократить позы, так как ситуация в мире и экономиках говорит о том, что рост на 15% на фоне рецессии в Америке и не прям чтоб вау отчетов немного оптимистично.

Жду коррекции и хочу докупать, что же готов:

VET ниже 20 играю ее спекулятивно всегда, на 25 сдаю обратно, если говорить про инвестиции, то позу ниже 20 сейчас стоит брать и забывать, хорошая история. Прилично сокращал позицию, поэтому время откупать сданное.

Отчет PYPL мне понравился, продолжаю держать, было бы меньше в позе, то докупил бы точно.

По кибербезу думаю увеличить, щас жду всех отчетов, думаю о NET, S, CRWD или не мучиться и купить ETF CIBR, все еще верю в сектор в долгосрок.

Китайцы пострадавшие - ну тут докупить страшно, продать по таким ценам это отдать за бесценок, поэтому держу и радуюсь, правда не очень.

Чтоб еще взял - наверное только спекулятивные истории, когда падает нефть смотреть нефтегазовый сектор, тот же VET падает прилично в моменте, многие другие неплохие бумаги также, типа мелких нефтесервисов или того же OXY, который так любит Баффет.

Если говорит о том, что связано с криптой, то ниже 20к по битку я бы не советовал играть эту история возврата выше через такие компании как MARA, COIN, MSTR, RIOT. Лично мне нравится MARA, она максимально волатильна относительно других, бетта к ним точно выше единицы, собственно это и риск.

Глобально не жду такой уж большой опы как многие, что-то типа кризиса, мега войны, адских проблем в логистике и тд. 20ый год научил, что с этим все делать - Амеры снизят ставку, напечатают еще кучу денег в след году и все будет у них неплохо.

ИТОГО: Сделки июль - отсутствуют.

ИТОГО использовано 67,6% (315,5% при текущем банке 466,7%)

ИТОГО за год с 01.0.21-01.09.22 +136,78% (к прошлому году +41,45%)

ИТОГО за год с 01.0.20-01.09.21: +130,17% (к прошлому году +65,02%)

ИТОГО за год с 01.09.19-01.09.20: +100,2% (к прошлому году +100,2%)

ИТОГО чистый плюс за все время с 01.09.2019: +366,70%