Новые запуски (part 1) - Как VC убили инвестиции в альткоины.

Мой перевод статьи Cobie. New launches (part 1) - private capture, phantom pricing.

Не совсем дословный, но и не совсем недословный. Некоторые вещи я переводил так как вижу, а не так как они были написаны. Особенно юмор.

Все мои личные замечания в скобках.

Автор перевода - Эфирный (Nikita3).

Welcome Frens. Давно не виделись.

В своем возвращении на Substack я обсужу горячую тему дня — запуск новых токенов.

В частности, этот пост является первым в серии из трех частей, посвященных проблемам запуска новых токенов, которые обычно описываются как «low float, high FDV».

Ну, по крайней мере, я думаю, что это будет серия из трех частей. Хотя я скорее всего слишком обленюсь и напишу только две части. (понимаю его)

Для лучшего понимания – возможно вам будет сначала полезно прочитать мою статью 2021 года. "On the meme of market caps & unlocks".

И, как всегда, пожалуйста, помните: я не являюсь финансовым консультантом, я предвзятый и несовершенный человек, я идиот, я уже прошел свой интеллектуальный пик и терепь только тупею, я спотыкаюсь по миру, пытаясь понять все, и очень редко преуспеваю в этом. Я сижу в крипте, так что вряд ли мой IQ близок даже к двузначному числу. Кстати, вы слышали что RoaringKitty вернулся и постит мемы с Мстителями?

Когда я написал "On the meme of market caps & unlocks" 3 года назад, я думал, что это будет последний раз, когда я пишу о float, FDV, market cap и всем что с этим связано. Возможно, я наивно ожидал, что участники рынка станут более адекватными в понимании этих динамик.

Вместо этого все вокруг решили что - "отстутвие анлоков в течение года" это хороший повод для инвестирвоания в токен.

Что еще хуже — не понял как работает рынок именно ритейл.

Команды, биржи, маркетмейкеры и финансисты все адаптировались к этим рыночным механизмам, и используют их ради своей выгоды.

В результате получилось, что большинство новых запусков теперь абсолютно univestable с рынка. При этом все вокруг жалуются на симптомы проблемы, не понимая настоящих причин.

В этой серии из нескольких статей я исследую эти проблемы на текущем рынке новых запусков и обсужу причины, по которым я предпочел бы держаться подальше от новых token launches — по крайней мере если вы точно не знаете, что делаете, и не готовы проводить тщательные исследования и анализ.

1. Как мы пришли к тому, что весь апсайд теперь остается в приватных раундах.

Сейчас в крипте практически весь "price discovery" токена происходит вне рынка, до того как токен вообще будет торговаться. И эта цена в итоге оказывается завышена из-за того как сейчас работает рынок приватных инвестиций в крипте.

Это забавно, что к 2024 году люди снова начали тосковать по ICO. Трудно не согласиться с ними, когда смотришь на разницу в возможностях тогда и сейчас: в определенных аспектах эпоха ICO кажется значительно более справедливой по сравнению с тем как рынок работает сегодня.

1.1 Возвращаемся к ICO. Плохая сторона.

Прежде чем меня неправильно поймут, важно подчеркнуть, что ICO также были очень плохи по многим причинам. Легко вспоминать успешные ICO, но были сотни, которые просто привлекли восьмизначные суммы и медленно рагнулись. (Также стоит отметить, что ICO, вероятно, нелегальны в большинстве крупных юрисдикций).

Розничные инвесторы потратили сотни миллионов долларов на финансирование нежизнеспособных, идиотских идей, которые смогли привлечь средства только благодаря ажиотажу вокруг ICO.

Даже успешные продукты, у которых были ICO, оставили инвесторов с убытками. Есть мертвые токены многих успешных компаний, где инвесторы получили токены, стоимость которых упала до нуля, а компания получила финансирование без размывания акций и спустя время просто начала игнорировать существование этих токенов.

(Можно сказать это произошло даже с ICO Binance — инвесторы вложили $15 млн в Binance, но не получили доли в акционерном капитале компании за это. Конечно, я уверен, что никто из тех, кто купил токены на ICO Binance, не жалуется, так как цена была 0.15$ за BNB, и это было одно из самых успешных ICO за всю историю. Так что, э, да.)

1.2 Хорошие стороны ICO.

Допустим, у эпохи ICO были минусы, это понятно. Но у них были свои плюсы. И очень значительные.

- Ethereum привлек $16M на своем ICO, продав 83% токенов на тот момент (60M ETH) по цене $0,31 за ETH.

- Это значит что оценка Ethereum на public sale была всего $26 млн (эмиссия через майнинг и стейкинг делает это немного сложнее, но примерно так).

- Участники ICO ETH получили ~10,000x на свои вложения.

- Даже если вы пропустили ICO, вы могли купить Eth c рынка по $0,433 в октябре 2015 года, всего лишь примерно в 1,5x от тех кто заходил в ICO. В то время оценка Ethereum составляла около $35 млн.

Понятно, что FDV Ethereum в $26 млн выглядит неадекватным в нынешней крипте. Даже seed раунд самой тупой идеи, которую вы когда-либо слышали, соберет сейчас больше.

Ключевой момент здесь в том, что в price discovery и дальнейшем росте токена мог поучаствовать любой, кто бы увидел перспективу.

Процесс роста Ethereum с $26M до $350Bn случился в открытом рынке, таким образом, что любой человек мог участвовать в нем. Не было никаких раундов для KOLs, никаких вестингов и анлоков. И покупка по самой низкой рыночной цене означало что вы зашли бы +- на одном уровне с инвесторами в ICO.

1.3 Движение к приватному финансированию.

После того как регуляторы прикрыли лавочку ICO, криптопроекты прекратили привлекать средства от широкой публики и вместо этого перешли к приватному финансированию от венчурных фондов.

Можно сравнить первый раунд финансирования Solana в 2018 году с ICO Ethereum. Там уже видны первые изменения.

- Solana привлекла $3,2M в этом раунде, продав около 15% саплая по цене $0,04 за SOL. Это была оценка в ~$20M, аналогичная оценке на ICO ETH.

- Участники seed раунда SOL получили примерно 4000x на свои инвестиции. (Скорее всего они получили даже немного больше за счет стейкинга).

- Если вы не смогли попасть в закрытые раунды, самая низкая цена, по которой можно было купить SOL на рынке, была около $0,50 в мае 2020 года — это 12x от сида.

- Покупка по самой низкой рыночной цене дала бы вам ~ 300x. FDV Solana был ~$240 млн и float меньше 5%. Кстати такой низкий саплай держался почти 10 месяцев. Пока почти все токены не разблокировались одним разлоком в Январе 2021.

Участники закрытых раундов смогли получить 10x на выходе Solana в рынок ($0,04→$0,5).

(Solana также проводила другие раунды цене около $0,20, и сейл на CoinList, который тоже был около $0,20, вроде бы.)

1.4 Мания 2021.

Solana запустилась в 2020 году, практически на All time low по BTC и ETH после ковидного краха. Их гигантские разлоки в 2021, произошли синхронно с новым наплывом пользователей в крипту и не повлияли на цену.

Успех такой модели разлоков и токеномики, привел к тому что оценки на приватных раундах начали очень быстро увеличиваться.

Seed раунды ETH и SOL оценивались примерно в $20M. К 2021 множество венчурных фондов пришли в крипту, за раунды хороших (и не очень) проектов началась борьба и их оценки быстро взелетели до сотен миллионов.

(Помню когда мне впервые запитчили seed с FDV $100M. Я отказался и решил что они неадекватные. Проект вышел по $4Bn, а я потерял 40x.

В следующий раз я уже не упустил такую возможность. Зашел в следующее предложение по $100M. Spoiler: проект упал до 0 и слоурагнулся.)

Пока оценки на приватном рынке взлетали, на публичных рынках криптотрейдеры шутили, что «FDV is a meme», не мудрено, тогда половина токенов в крипте даже не видело ни одного падения в принципе.

Axie Infinity оценивался что-то около $50Bn, несмотря на то, что только около 20% монет было в обращении. FileCoin дошел до ~$475Bn FDV, при этом рыночная капитализация была $12Bn. Рост предложения High FDV токенов тогда ещё не влиял на цену, потому что был скрыт за постоянным притоком новых покупаетелей в крипту.

По мере того как FDV росли всё больше и больше, VC становились все более готовыми платить больше и за приватные раунды — «если один проект торгуется на уровне $15Bn FDV, то занести в другой по $300M FDV это не сделка, а подарок!».

Фаундеры, конечно, охотно принимали эти предложения — они могли привлечь больше денег и отдать меньше токенов. Раньше им приходилось продавать 10% по оценке $20M, чтобы привлечь $2M. Теперь они могут продать 1%, чтобы привлечь $2M, и оставить больше токенов для комьюнити, или (...сюрприз!) для себя.

Если уважаемый венчурный фонд финансировал перспективный проект по оценке $100M, многие менее известные венчурные фонды пытались копитрейдить их. Если последний раунд финансирования проекта был оценен в $100M, эти безыдейные фонды пытались залететь в следующий раунд по $300M-500M FDV как можно скорее. То что у них будет цена по хуже им было не важно, проект и так будет торговаться по несколько милилардов на выходе.

Фаундеры с радостью принимали эти сделки. Это повышало их личное богатство без необходимости учитывать какие-то рыночные силы, плюс онбордило больше помощников на их сторону. Ведь больше венчура - больше связей?

Конечно, в итоге большая часть фондов на самом деле дают средне-негативный импакт на развитие проекта, но фаундеры пока что этого не знали.

По этому паттерну, со временем всё больше и больше value и "price discovery" оставались в пределах приватных раундов.

1.5 "Приватизация".

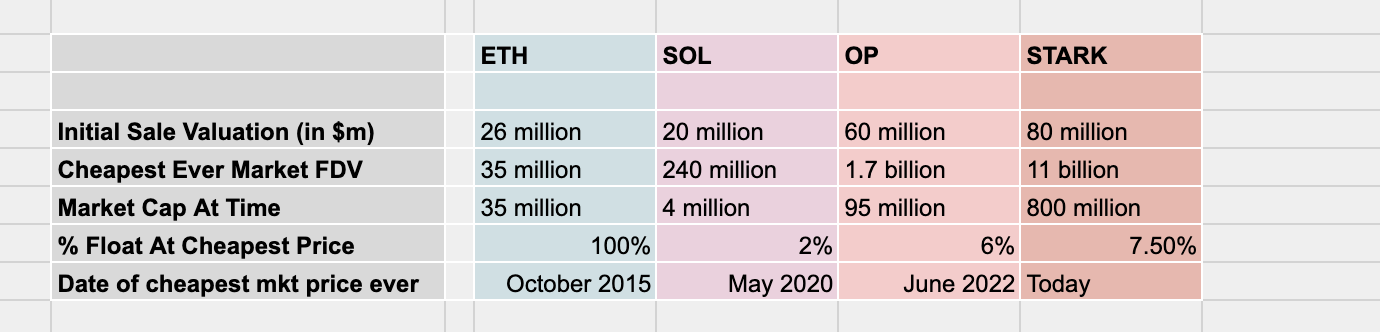

Возьмем примеры Ethereum и Solana, и будем держать их в голове, пока я буду сравнивать два похожих проекта вышедших в последние годы: Optimism и Starknet.

Рассмотрим следующие метрики: initial sale valuation, lowest valuation ever on market, % float at that time, returns from market vs. private.

ETH’s lowest ever open-market valuation: $35m FDV

Date of lowest market val: October 2015

Float at that time: 100% supply on market — market cap $35m.

Returns from public sale: 10,000x

SOL’s lowest ever open-market valuation: $240m FDV

Date of lowest market val: May 2020

Float at that time: 2% supply on market — market cap $4m.

Returns from private seed round: 4000x

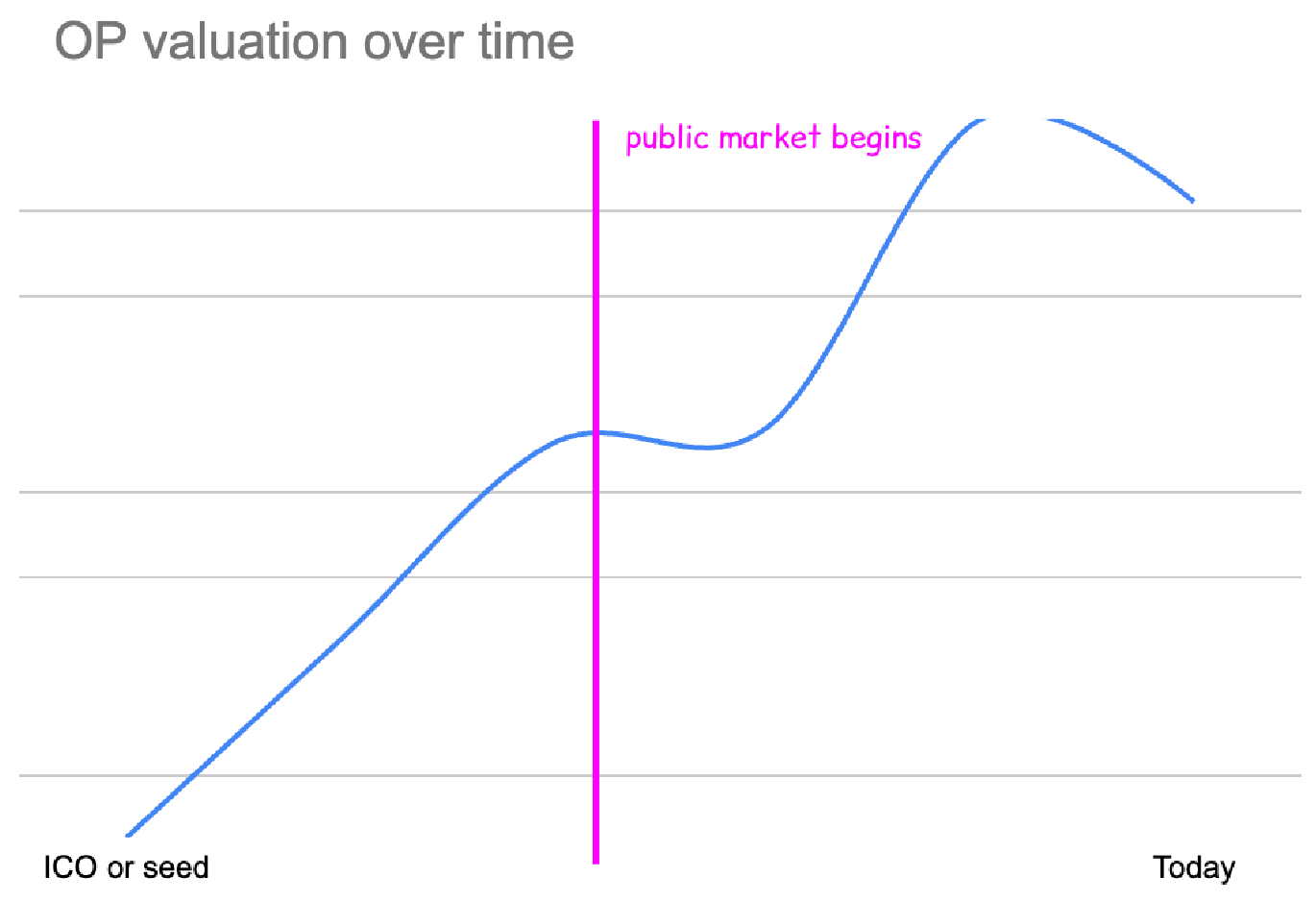

OP’s lowest ever open-market valuation: $1.7 billion FDV

Date of lowest market val: June 2022

Float at that time: 6% supply on market — market cap $95m.

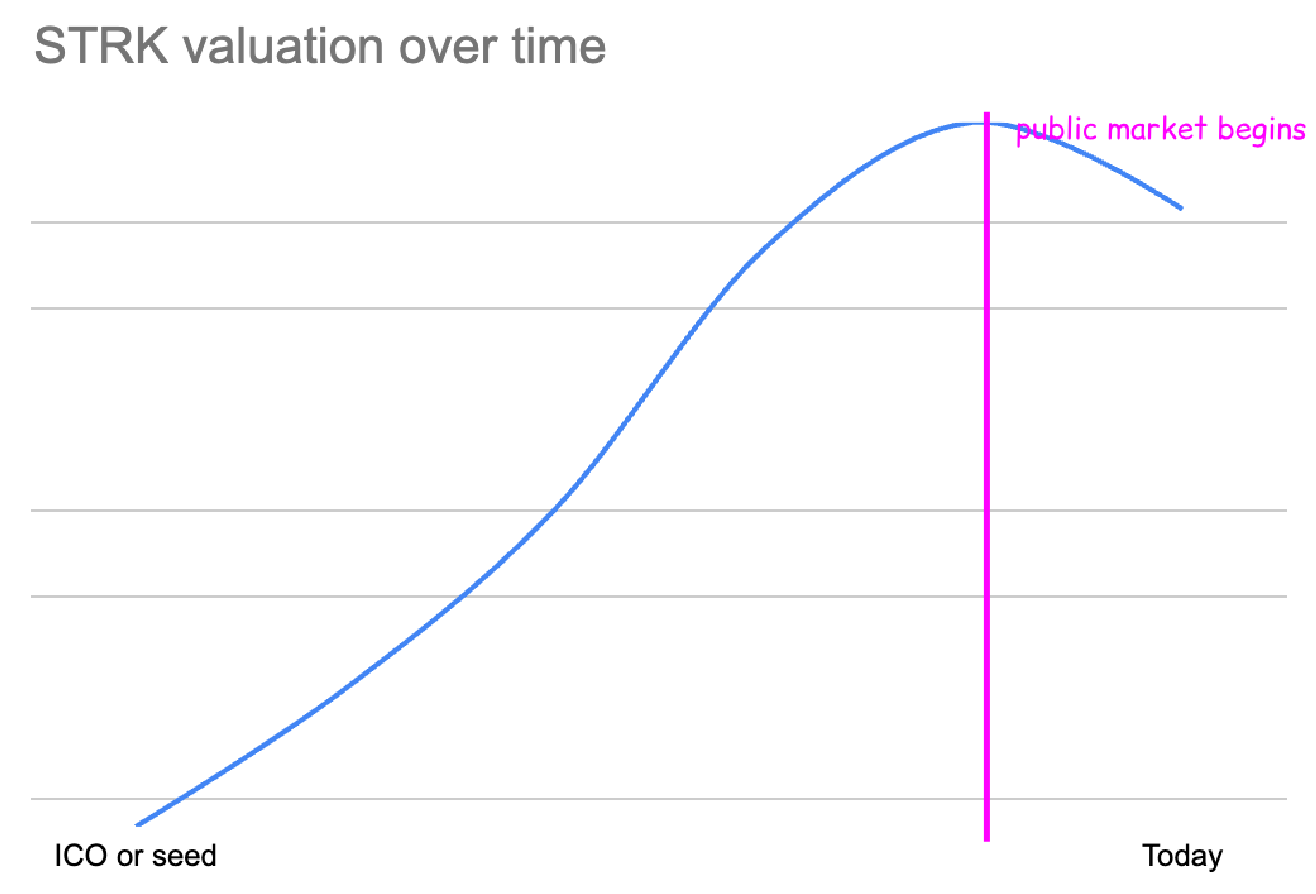

STRK’s lowest ever open-market valuation: $11 billion FDV

Date of lowest market val: today

Float at that time: 7.5% supply on market — market cap $800m

Если посмотреть на все эти метрики пару вещей становятся очевидны. Во-первых оценки seed раундов сильно выросли со временем.

Если бы StarkNet сейчас оценивался так же, как Ethereum, сид инвесторы всё равно получили бы меньше прибыли, посколько самый первый раунд уже был 4x от ICO Ethereum.

Честно говоря, я считаю, что это довольно безобидный факт.

Мне кажется логичным, что по мере того, как криптовалюта становится более популярной и финансовые результаты Bitcoin и Ethereum доказывают свою состоятельность с течением времени, основатели получают более хорошие варианты для привлечения средств. Спрос на инвестиции на ранних стадиях в криптоиндустрии огромен, поэтому цены естественным образом корректируются.

Но очевидный факт заключается в том, что финансовая доходность с публичных рынков сильно расходится с финансовой доходностью, доступной на приватных рынках.

- Ethereum’s ICO имел 1.5x, когда Ethereum вышел на рынок.

- Solana’s seed имел 10x, когда Solana вышла на TGE.

- Участники seed round Optimism сидели уже на 30x на TGE.

- Возврат в Seed раунда StarkNet вообще в бесконечное количество раз больше чем возврат с рынка. Потому что сейчас $STRK на all time low. Значит все кто покупал с рынка ректанулись. Зато у сида сейчас 138x.

Как можно увидеть, прибыль всё больше и больше остается в приватных сделках.

Чтобы это увидеть, можно посмотреть на первые раунды проектов, которые я уже упоминал:

- Ethereum роводил только ICO, на котором продал 80% токенов и это был единственный раунд.

- Solana проводили сид раунд с продажей 15% токенов и ещё несколько раундов до TGE дойдя до оценки в $80M FDV.

- OP собирал сид по оценке ~$60M и ещё два раунда по ~$300M и ~$1,5Bn FDV до TGE.

- STRK собирал сид по оценке в $80M FDV и ещё три раунда по $240M, $1bn и $8Bn FDV до TGE.

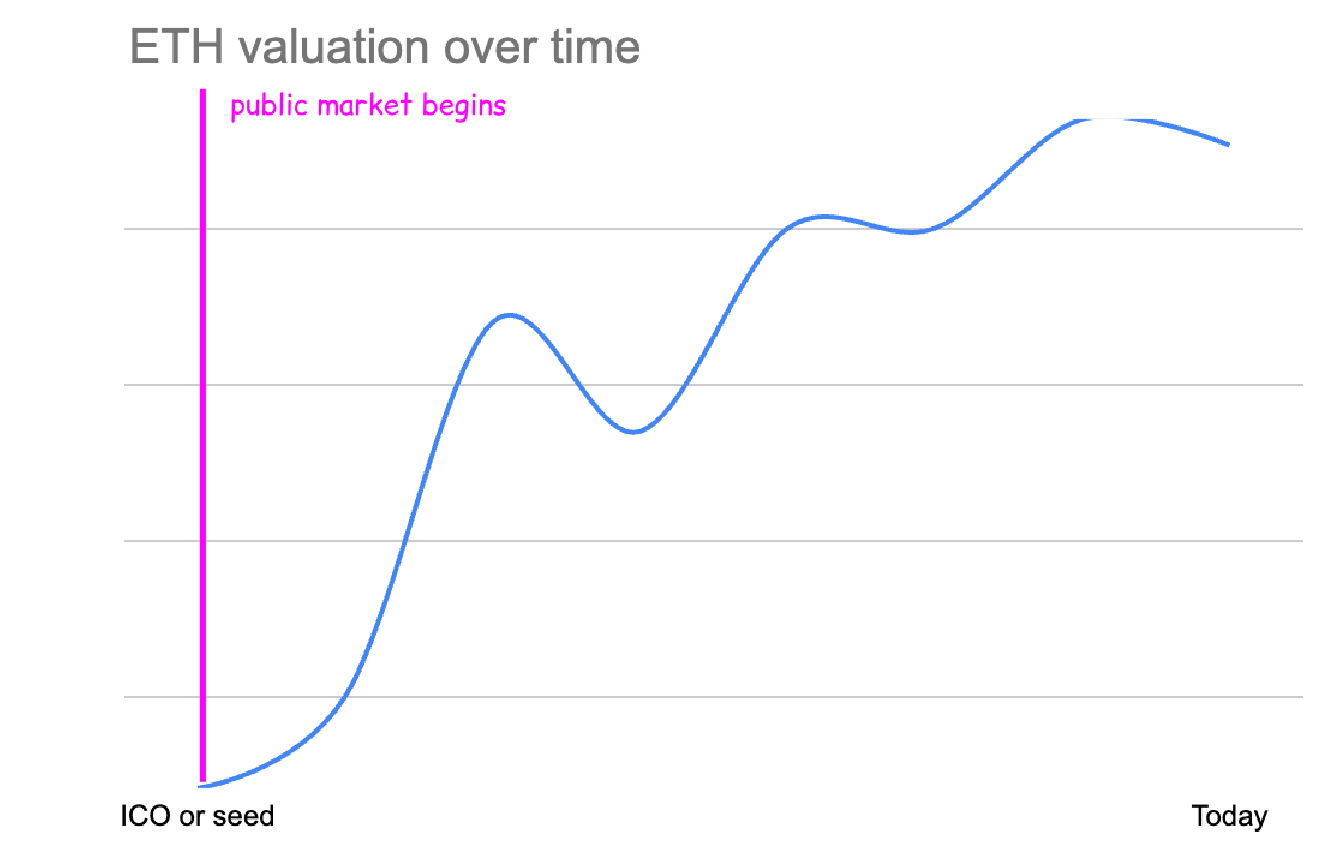

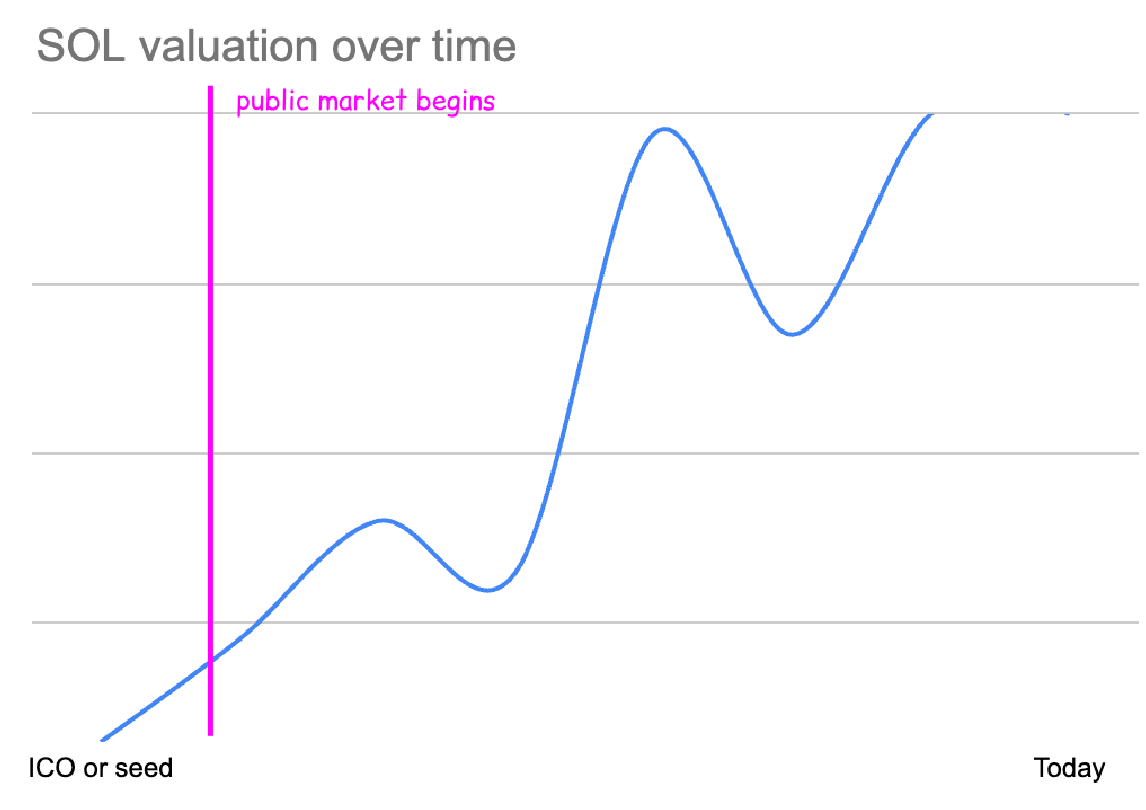

Я попробовал визуализировать рост оценки до TGE и после на графиках ниже.

(прим. Мой любимый график. Видно что у Старкнета не было даже шанса на апсайд. Он буквально собрал последний раунд по самому топу рынка и вышел на TGE по +- такой оценке)

Все графики начинаются +- $20M-$80M FDV. (На ICO или Seed раунде)

Но как видно со временем проект всё больше и больше раздувается ещё до TGE.

У OP и STRK сейчас одинаковая FDV ($11Bn), но OP сделал 6x, чтобы достичь такой оценки, а STRK упал на 50%, чтобы её достичь. (LoL)

Чтобы достичь $11Bn, Solana сделал 50x на публичном рынке. Ethereum 450x.

Что получается. В крипте всё ещё появляются проекты, которые дают иксы сопоставимые с Ethereum ICO, но все эти иксы остаются участникам приватных раундов. И не просто всем, а привилигированным. Тем, которые имеют возможность быть первыми. Тир3 фонды тоже никогда не получать такой return.

2. "High FDV" обоснован ростом рынка.

Ждать, что сегодня FDV на запуске будут такими же как 4 года назад, значит не иметь связи с реальностью.

Количество капитала в крипте увеличилось в 100 раз, объем предложения стейблкоинов увеличился в 100 раз, спрос на новые хорошие криптовалютные токены увеличился в 100 раз и так далее. Новые токены будут запускаться с более высокой оценкой, потому что спрос на рынке сейчас гораздо выше, и сопоставимые проекты также оцениваются гораздо выше.

При рассмотрении полных рыночных капитализаций учитывайте их цену в контексте остального рынка.

Здесь я использую соотношение ETH/BTC, чтобы показать уверенность рынка и спрос как на Ethereum, так и на концепцию смарт-контрактов в целом, которые находились на исторических минимумах в то время. Сомнения вокруг «альтернативных L1» были еще больше. Было несколько серийных неудачных попыток создать «убийц ETH».

С тех пор ETH сделал 20x, BTC сделал 10x, SOL сделал 138x, общий рынок значительно вырос, и уверенность в убийцах Ethereum на ATH.

Если бы Solana запускалась сегодня, используя эти сопоставимые метрики в качестве индикатора спроса, FDV, вероятно, составил бы около $10Bn — и это может даже быть заниженной оценкой.

Похоже на то, когда Avalanche запустился в сентябре 2020:

Пересчитывая этот запуск на современные цифры его оценка на TGE была бы $15Bn-$20Bn.

Другой способ это визуализировать — посмотреть на минимальную оценку Solana в 2022 году после краха FTX и полного ректа всех инвесторов.

Оценка Solana, на самой низкой цене в сильно подавленном рынке, составляла около $5Bn. Эта оценка была одной из лучших возможностей для инвестиций за последние несколько лет и была достигнута только благодаря абсолютному и безальтернативному очищению рынков от фрода и плечей.

С тех пор рынки значительно восстановились. Если бы ICO Ethereum проводилось сегодня, оно привлекло бы не только $16M. Если бы seed раунд Solana проводился сегодня, спрос на него составил бы миллиарды долларов.

Понятно, что вы хотите покупать вещи по ценам 5-10 летней давности, но это что-то вроде заявления «я хочу купить Ethereum за $150». Да блин, и я хочу. А кто не хочет?

Более ранние раунды и предыдущие FDV при запуске оценивались относительно уровня риска, уверенности в этих активах и в криптовалютах в целом. Спрос на эти более ранние раунды финансирования был значительно ниже, и поэтому они оценивались соответственно.

Проекты, которые я финансировал даже в конце 2020 года, испытывали трудности с привлечением $2M-3M в раундах финансирования с небольшими оценками. Сейчас seed раунды для проектов вроде «Прилепи хвост ослу — но на блокчейне» переподписаны просто потому, что они называют себя «gamefi».

Подумайте об этом так: если основатели Solana выпустят новую блокчейн-сеть завтра, по какой оценке вы готовы будете ее купить? Заплатили бы вы хотя бы четверть от текущей оценки Solana ($25Bn FDV)? Может быть, даже половину оценки SOL ($50Bn FDV)?

Конечно, полная рыночная капитализация будет очень высокой даже при 10% от текущей оценки Solana, потому что рыночный спрос будет очень высоким. Да, сейчас FDV выше, потому что весь рынок стоит гораздо больше, чем раньше, и спрос значительно выше.

Безусловно, высокая полная рыночная капитализация не всегда свидетельствует о спросе на этот конкретный актив. И высокий FDV не всегда оправдан или заслужен.

В последнее время это часто не так. Рыночные игроки нашли способы использовать эти рычаги в своих интересах и устанавливать оценки на завышенных уровнях.

Одна из больших проблем на рынке заключается не в том, что FDV стали в среднем выше, — а в том, что многие новые запуски имеют высокий FDV, никак не отражающий реальную ценность продукта.

Это стало нормой — запускаться с оценкой в несколько миллиардов, даже если эту оценку нельзя оправдать никакими реальными данными, и проекты, которые, возможно, никогда не оправдают эти оценки, кажутся многим рыночным участникам неотличимыми от более качественных проектов.

3. "Low Float" не проблема сама по себе.

Сам по себе низкий флоат не является плохим явлением, и сам по себе низкий флоат не создает нездоровый рынок и не свидетельствует о нечестности участников – это просто переменная, которую инвесторы должны учитывать. Многие токены с низким флоатом имели успешные запуски и здоровую рыночную динамику.

График выпуска Bitcoin хорошо известен, с халвингом каждые четыре года. «Флоат» Bitcoin был <10% в течение всего первого года после генезис-блока.

Solana в первый год тоже имела очень низкую циркуляцию, до первых гиганских разлоков спустя 10 месяцев.

Для ясности, я не собираюсь выступать в поддержку низкого флоата.

Я считаю, что более высокая циркуляция практически всегда полезнее для токенов, и уважаю проекты, которые стараются быстро достичь 100% флоата. (Похоже что все кто так делает, дейтсвуют в ущерб своим краткосрочным интересам, но зато это может окупиться в долгосроке).

Я лишь предлагаю, что низкий флоат сам по себе не является явным ред флагом, если другие важные факторы дают хорошие результаты при оценке. Точно так же более высокий флоат не обязательно является зеленым флагом или гарантией того, что это будет «лучшей инвестицией».

Проблемы с динамикой низкого флоата возникают, когда он сочетается с другими проблемами. Неоправданные и завышенные FDV, мутные соглашения между с другими участниками рынка, или прямая активная манипуляция ценой токена.

Токеном с низким флоатом гораздо легче манипулировать – например, чем ниже флоат, тем меньше реального долларового спроса требуется для поддержания токена на высоком FDV.

Чтобы защитить и информировать себя, покупатели токенов должны оценивать баланс между флоатом, FDV и спросом на разблокируемые монеты. Они должны учитывать: какова стоимость заблокированного предложения, каков внебиржевой спрос на заблокированные монеты на OTC и насколько сильно текущие держатели стремятся продать эти заблокированные монеты.

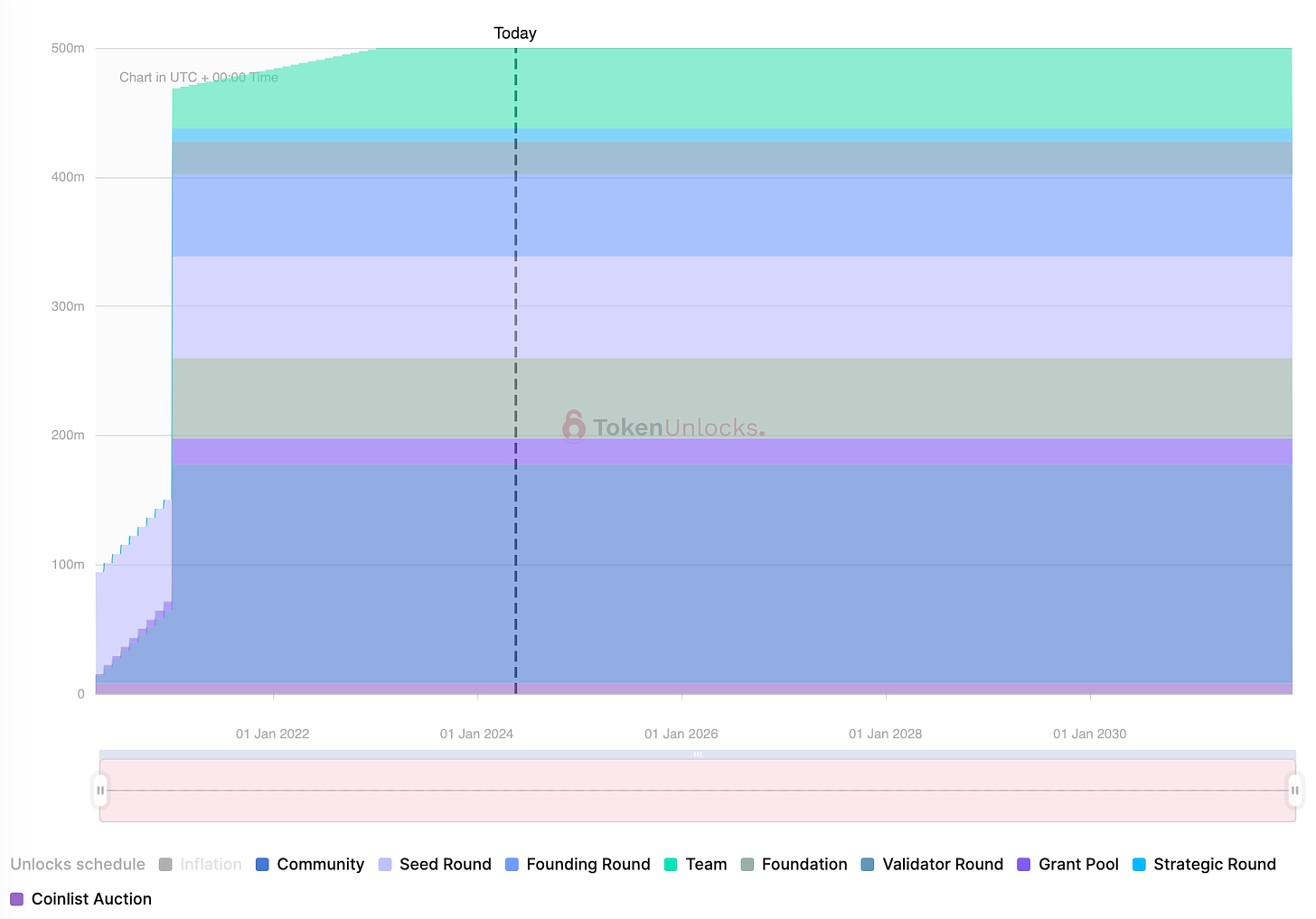

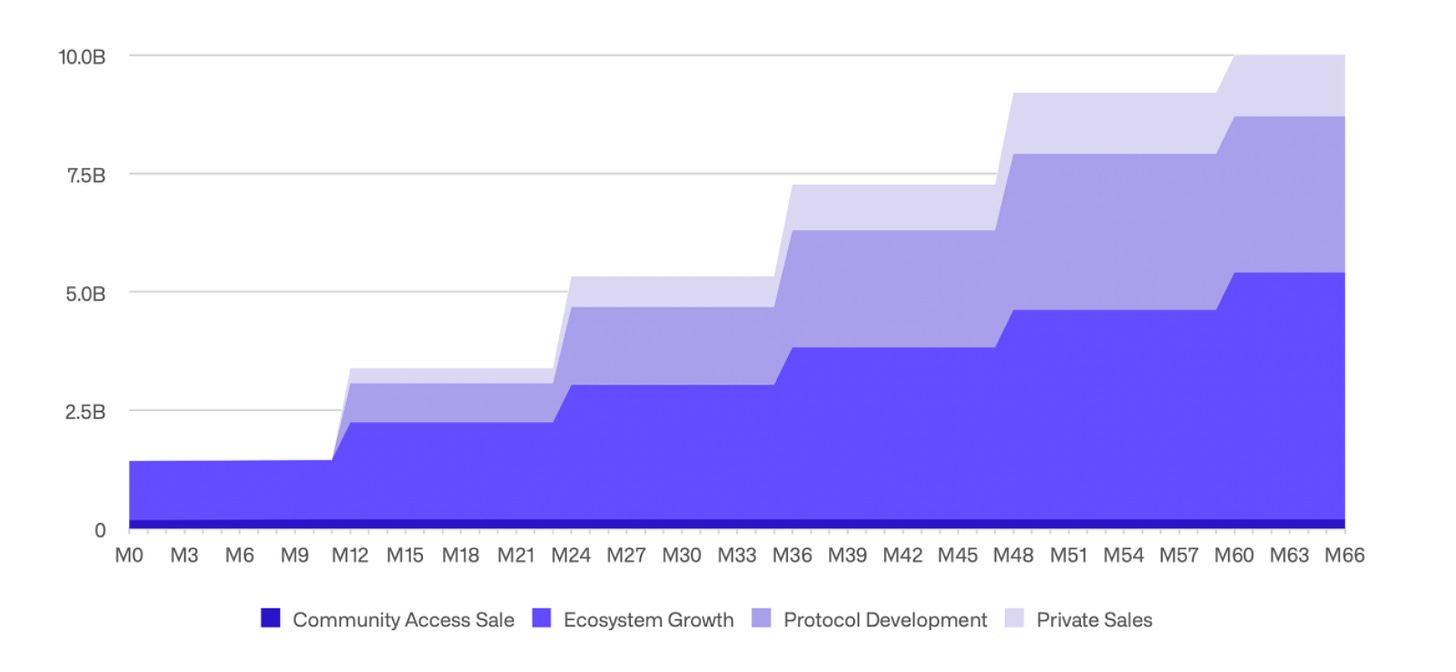

Кстати, ещё надо учитвать что иногда, когда проект заявляет о высокой циркуляции, это тоже может быть обманом.

На графике видно, что ~15% токенов разблокировано на TGE.

Но, если присмотреться, вы увидите только ~2% на "community sale". Остальная часть разблокированных токенов принадлежит “ecosystem growth fund”, которые описывается как часть токенов, которые будут выделены на различные комьюнити активности. Типо аирдропов или выплат контрибьюторам.

Мы, как люди со стороны, не можем знать как эти токены будут использоваться. И будут ли вообще использоваться.

Так что настоящий флоат у этого проекта будет в районе 2%-3%, при том что они заявляют о 15%. А значит реальный маркет кап будет почти на 90% ниже, поскольку он учитывая предложение, которого на деле нет.

Это показывает, что оценка только процента разблокированного флоата недостаточна. На самом деле, сокрытие реального (торгуемого) размера флоата может быть лучшей техникой для недобросовестных участников, особенно если рыночные участники склонны считать «низкий флоат = плохо».

(Прим.) Сейчас уже несколько месяцев все пишут о черезмерно низком флоате. В крипте устанавливается убеждение что низкий флоат - редфлаг для инвестирования. Я могу уже сейчас предлоположить что проекты в ближайшем времени начнут этим пользоваться и делать на TGE такой большой "фейковый" флоат. Давать себе много токенов и ничего с ними не делать. Так что надо всегда это держать в голове, когда смотришь на токнеомику новых проектов.

Покупатели токенов должны исследовать, кто держит разблокированное предложение, как оно используется и могут ли они распределить это предложение или нет.

4. Настоящая проблема в неадекватности приватных рынков.

На мой взгляд, основная проблема в дебатах о "Low float/High FDV" заключается в следующем.

Проблемы, которые люди испытывают с «low float» или «High FDV», на самом деле возникают из-за того, что "price discovery" происходит на частном рынке, который либо сманипулирован, либо оторван от реальности, либо и то, и другое.

Позвольте мне вам представить – та-дааа-ммм... фантомный рынок (прим. = приватный рынок).

Представьте рынок, где один человек, назовем его Каин, контролирует весь саплай нового токена. На этом рынке любой может пытаться купить и делать ставки, но только Каин решает кому и что продавать.

Каин продает какое-то количество своих токенов новому инвестору по скромной оценке в $50M. Назовем инвестора Адам. Токены которые он купил залочены.

Потом Каин продает ещё немного токенов новому инвесторы - Еве. По оценке в $300M. Её токены тоже в локе.

У Адама и Евы очень хорошая репутация как у инвесторов (возможно из-за их не последней роли в Ветхом Завете или из-за того что их фонд имеет в названии буквы a,z и 16), так что и остальные инвестора тоже теперь хотят купить токен Каина.

Кайл, Боб и Тейлор Свифт, теперь рвутся закрыть ещё один раунд уже по $1Bn оценке. Каин выбирает Боба и он покупает свои токены по $1Bn. Они тоже кстати залочены.

В порыве фомо, Кайл ставит уже $2,5Bn. Правда нельзя же упустить такой shiny new token буквально с инвесторами из библии. Ну и Каин продает и ему тоже, почему бы и нет.

К этому моменту, Адам уже сидит на 50x к своему раунду. Он уже мечтает продать свою долю. Последние 2 года он гриндил подписчиков в твиттере и постил свои треды про яблоки. Наконец ему повезло. На самом деле он бы с удовольствием продал и по $1Bn.

Инвестиция Евы тоже выросла уже примерно в 10x. Так что и её устроит продажа по оценке в $1Bn.

Но у них то все токены в локе. Единственный кто на самом деле может их продавать это Каин. Но зачем ему уменьшать оценку своих же токенов? Он может ждать пока кто-нибудь поставить ещё больше. Оценка буквально не может пойти в низ, пока Каин не захочет, она идет только вверх. В этих сделках нет рыночной динамики.

Этот «фантомный рынок», который существует до запуска токена, это абсолютная иллюция. Цена на нем не формируется исходя из спроса и предложения. Просто находится абсолютно максимальная цена, которую VC готовы заплатить. Эта динамика выталкивает оценки до уровней, которые рынок не в состоянии проглотить, что подтверждается кладбищем токенов с 2020 по 2022 год, торгующихся значительно ниже своих оценок последних раундов.

Когда токен Каина попадет на Binance или Coinbase, «фантомный рынок» не исчезнет, а немного эволюционирует.

Представьте, что токен Каина теперь торгуется по оценке в $5Bn. Даже Кайл, который зелетел на Фомо, получил 2x. Теперь каждый инвестор будет счастлив продать свои токены — возможно, Каин уже начал покупать себе особняки вместо работы над проектом, или какой-то школьник сделал тот же самый продукт, но лучше.

Инвесторы, желающие продать, не могут продать свои залоченые токены на рынке. Они не могут выйти из своих позиций до того, как произойдет анлок/ вестинг. Так что эти инвесторы идут на OTC и пытаются продать свои аллокации со скидкой в 60%.

Теперь, на публичном рынке токен торгуется по $5Bn. Но на "фантомном рынке", эти же токены торгуются по $2Bn.

Разница цены между ликвидными токенами и залоченными это значительная проблема в low float токенах.

Если на OTC цена значительно ниже чем на рынке, то можете быть уверенными разлоки продавят цену очень сильно.

(Зато если на OTC цена близка к рыночной, значит в токен верят и анлоки на него особо не повляют. Та же Solana торговалась со скидкой всего 15% перед своим большим анлоком. И почти весь этот анлок выкупили MultiCoin, Jump, Alameda и другие фонды)

Price discovery на публичных рынках, создает намного более здоровую оценку для актива.

Настоящая причина того что анлоки настолько сильно убивают некоторые токены, в том что в них никогда не происходило настоящее рыночное price discovery. Они просто проверяли насколько они смогут раздуть оценку в своих раундах.

Цена на приватных рынках часто сильно расходится с реальной ценой на реальных рынках. И у большинства людей в крипте нет доступа к информации о ценах на приватных рынках. А значит что для им очень трудно оценивать будущее влияние анлоков на цену актива.

Прим. Скоро выйдет моя статья про приватные рынки и OTC. Где будет разобрана вся база о том как они работают в крипте и где можно узнавать цену токенов на приватных рынках. Подписывайтесь.

5. Не покупайте.

Части 2 и 3 этой серии будут больше исследовать структуру стимулов для различных участников рынка и использовать их для более подробного объяснения динамики новых запусков. В частности, кто из них получает выгоду, и почему новые запуски могут поддерживать такие завышенные оценки. (прим. Это первая часть только.)

В этих сиквелах ещё будут обсуждаться идеи и решения для существующих рыночных динамик, которые могут использовать добросовестные участники, чтобы создать более здоровые рынки, а также будет обсуждаться, почему это в их интересах делать.

Но, даже если у вас нет никакой власти чтобы внести в крипту структурные изменения. у меня есть очень простая рекомендация.

Покупать проекты с раздутым FDV - это выбор, а не обязанность.

Это кажется очевидным, конечно, но девиз "сначала занести, потом ресерчить" не выглядит таким уж умным, как многие из вас, видимо, считают.

Информация о капитализации токенов и о FDV всегда общедоступна — разблокировки обычно также документируются где-то в общественном доступе, если проект хоть немного приличный. Токеномика часто показывает, кому принадлежит предложение. Найти цены на закрытые раунды сложнее, но это тоже возможно.

Это базовая информация которая должна быть о проекте. Если вы не можете найти хоть что-то из этого списка — это красный флаг! Если что-то из этого выглядит запутанными или непонятным — это тоже красный флаг.

Вы не обязаны покупать токены, даже если проект выглядит хорошо.

На самом деле, отказ и своеобразный протест путем отсутствия участия кажется правильным ответом на многие недавние запуски токенов.

Проекты, основатели, биржи и другие участники рынка должны будут корректировать свои go-to-market стратегии, если существующие не срабатывают или их отвергает рынок.

Я уже вижу, как проекты корректируют свои планы по запуску и сбору средств в связи с популярностью мемкоинов и провалом нынешней меты запусков.

Покупателям токенов следует исследовать оценки перед покупкой и, если им не нравится оценка, то не просто не надопокупать этот токен.

Если вы считаете, что какой-то новый проект — это литералли лучшая идея на Земле, и вы хотите получить экспозицию, всё ещё важно оценить сначала оценку и график разлоков. Возможно, что отличные проекты имеют плохую динамику токена д, или, может быть, оценка просто слишком высока для того, чтобы вложиться в данный момент времени.

На данный момент невозможно "быть early" в новых запусках токенов — как мы увидели весь апсайд забирают уже на стадии ранних раундов, приватно.

Вместо того чтобы пытаться быть первым, лучше придерживаться дисциплины и терпения. Идентификация интересующих вас проектов и ожидание пока их оценка станет достаточно адекватной, чтобы их купить, вроде бы получше, чем за летать по совету инфлюенсера в монету, которая вышла 30 минут назад.

Хорошая новость состоит в том, что большинство из этих токенов (хороший проект, но много разблокировок от VC, или потенциально плохая динамика токена на пару лет) участники рынка могут могут оценить неправильно в самом начеле и тем самым дать вам самим вход в эти токены по лучшей цене в будущем.

In sum

Новые запуски стали абсолютно uninvestable. Непригодными для инвестирования. По большей части из-за "приватизации" price discovery и раздутых оценок на стадии инвестиций от венчурного капитала. Поскольку там нет здоровой динамики спроса и предложения.

Сейчас FDV выше чем были раньше, но хайповые запуски всегда имели FDV по верху рынка. Так было по крайней мере в течение последних 5 лет. Именно по вышеперечисленным причинам.

“Апсайд” токенов Avalanche и Solana с момента TGE был:

a) Частично обоснован общим ростом рынка.

б) Также обоснован изменением общей динамики вокруг этих проектов. С их укреплением в рынке.

При оценке потенциального апсайда новых токенов покупатели токенов должны учитывать как FDV этого токена по сравнению с остальным рынком, так и траекторию общего рынка.

Если FDV токена помещает его сразу в топ 3 coinmarketcap. Тогда чтобы эта инвестиция окупилась, инвестору нужно чтобы весь крипторынок сильно вырос в ширь, а сам проект так и остался в тройке. Иначе ему просто некуда больше расти. Внутри крипты конкурентов нет.

Если оценка нового токена помещает его в топ 30, а инвестор уверен что это как минимум проект для топ 10, то тогда, пожалуй, Low Float и high FDV этого токена не будут иметь такого уж решающего значения.

Хотя запуски по $10Bn кажутся дорогими сегодня, если Solana будет по $1000 и достигнет $1Trn капитализации через пару лет, то да все эти запуски по $10Bn будут казаться подарком. И мы уже будем жаловаться на то что новые монеты запускаются по $80Bn.

Иногда не стоит судить новые токены по паре первых месяцев после их запуска. Solana упала на 50% после листинга и восстановилась только когда на рынке начался общий bullrun.

Сейчас, сильная недооценка токена на выходе маловероятена без продолжающегося тенденции на рынке в целом, поскольку:

а) Приватные инвестора уже извлекли весь реальный (и нет) апсайд.

б) Сложно выпустить что-то недооцененным на рынке с высоким спрсом.

в) Биржи и маркетмейкеры могут манипулировать токенами с low float, чтобы искусственно поддерживать или завышать их цену.

Участники рынка должны ожидать, что оценки новых запусков останутся высокими, пока на рынке всё ещё остается спрос. Больше нельзя быть "early" в мете приватизированных прибылей — вместо этого инвесторы должны сосредоточиться на поиске ценности на рынке, которую другие забыли, или которая стала неправильно оцененной и вышла из моды.

Покупатели токенов должны стремиться стать более искусными в оценке оценки динамики спроса и предложения новых токенов, определяя, какие FDV основаны на реалиях спроса и предложения, а какие оторваны от реальности и со временем упадут.

Не участвовать в новых запусках своими деньгами - значит голосовать за изменение меты своим капиталом.

Хорошие фаундеры хотят построеть успешный проект. И они знают что они не могут существовать оторвано от рынка.

Оверперформанс мемкоинов и провал текущей меты запусков уже вызвали изменения в процессах фандрайзинга и планах на лаунч токена для будущих проектов.

See you soon for part 2, more problems, maybe some solutions, who knows. I don’t know how long this post was. I’m scared to check. I apologise to all of you.

Перевел и озвучил. Эфирный (Nikita3).