Airdrops. Что было, что есть, что будет? Часть I. Статистика

Если думаете, что airdrop придумали Uniswap, то… сильно заблуждаетесь, т.к. поощрение за активности были ещё во времена bitcoin-кранов, но то, что Uniswap провели первый крупный ретродроп - факт. Важный оба слова одновременно: крупный ретродроп - тогда, да, первый. Поэтому попробую начать с разграничений.

Тем более этим летом Blast & zkSync представили разные модели дропов: первые - объявили сразу, что делать, а вторые - вывели замысловатые критерии после активностей...

Классификации airdrops

- По регулярности (цикличности):

- По соотношению к настоящему времени:

- Перспективные дропы - были популярны в эпоху ICO и до сих пор KoLs и просто известные люди (В. Бутерин, П. Дуров, etc.) получают на свои кошельки разные запускаемые токены;

- По запросу в настоящем времени: распределение хорошее, но толком сделать его никто до сих пор не может;

- Ретродропы - самые популярные на сегодня, т.к. позволяют оценить активности задним числом и начислить каждому и по способностям, и по труду;

- По наличию токена:

- Без токена - в основном проводятся сейчас на разных квест-платформах навроде Layer3, Galxe, etc.;

- С поинтами, которые можно разделить:

- На ончейн-поинты (только набирают силу);

- Оффчейн-поинты (есть у подавляющего большинства проектов);

- Смешанные (тоже пока редкость);

- С токеном:

- По учёту активностей:

- По использованию ликвидности:

- С локом ликвидности (всё более популярны);

- Без таковой;

- Смешанный (если есть ликвидность - коэффициент начисления увеличивается);

- Иные.

Да, перечень не закрыт и навряд ли может быть: рынок для этого слишком молод. Но для практических целей статьи - этого вполне достаточно. Идём дальше? Конечно!

Базовые параметры airdrops

Попробуем теперь рассмотреть ряд практических аспектов:

- Начальные цены токенов после дропов и по прошествии определённых периодов времени, а равно и объёмы торгов;

- Показатели токеномики важных проектов;

- И ряд смежных параметров.

В одну статью это всё не поместится, плюс - формат ограничен по определению, поэтому остановимся лишь на ТОП-проектах и их токенах:

Аналитика

Airdrops: Анализ более 2 000 000 событий дропов. (Перевод).

Эирдропы - распространённая, но малоизученная часть мероприятий по генерации токенов (TGE). Механизм прост - распределить свеже отчеканенные токены по нужным кошелькам, чтобы помочь создать начальное распределение, обеспечить ончейн-управление транзакциями, вознаградить первых участников и потенциально привлечь новых пользователей.

Мы считаем, что такой повсеместный элемент дизайна токенов должен быть количественно изучен для определения лучших практик.

Мы собрали данные о более чем 2 миллионах событий airdrop по 40 протоколам и проанализировали два наиболее важных выбора, с которыми сталкиваются разработчики токенов:

Для ответа на эти вопросы мы используем несколько различных подходов, включая ценовые показатели, волатильность и активность кошельков. Наш анализ и наборы данных находятся в открытом доступе, и мы призываем участников помочь расширить набор данных и анализ.

Набор данных

Наш итоговый набор данных включает 40 airdrops из 40 протоколов и активность 2 098 698 уникальных кошельков. Обратите внимание, что мы использовали только события с 2023 года и ранее.

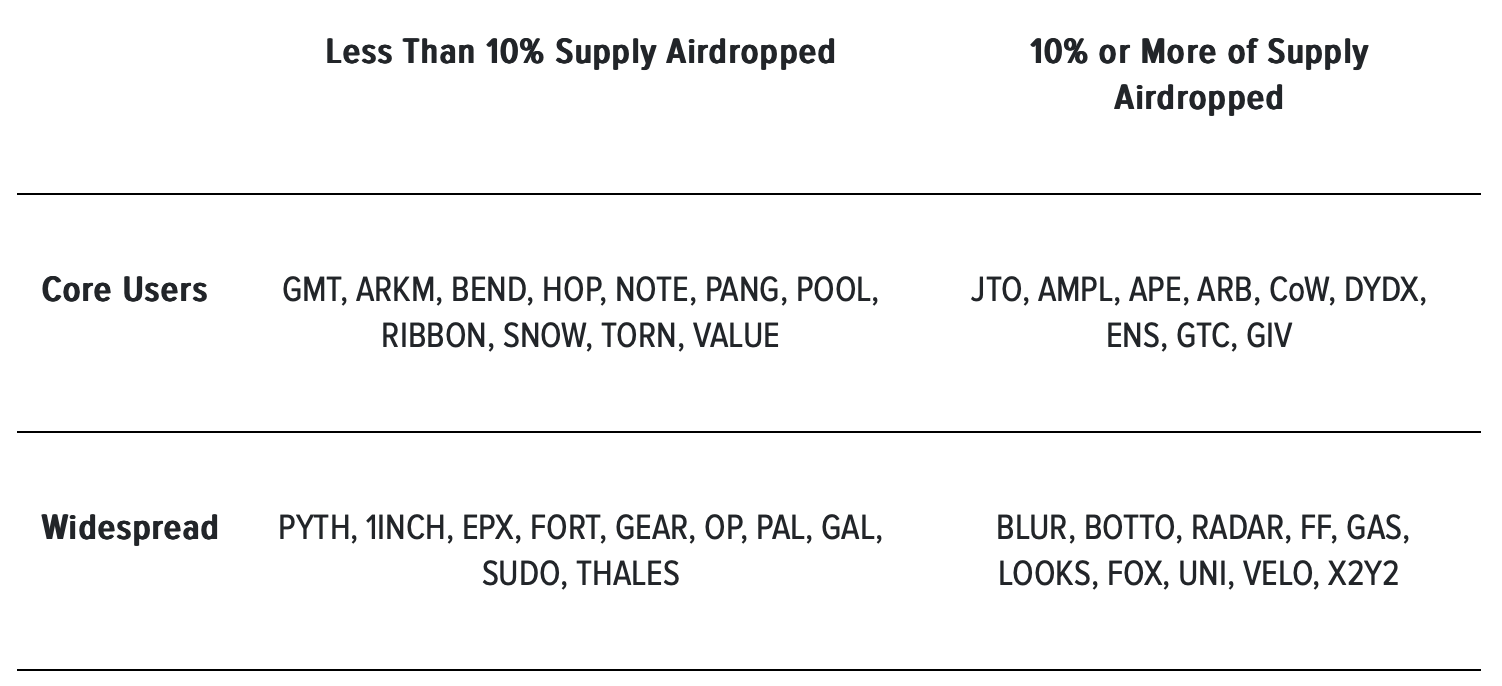

Были проанализированы события для следующих 40 токенов:

Для каждого из этих протоколов мы сосредоточили наш анализ на ранее упомянутых метриках: Eligibility Type и Airdrop Size.

Тип приемлемости (Eligibility Type)

Тип приемлемости определяется как „широко распространённый“ или как „основные пользователи“).

В первом случае протоколы рассылают токены общим пользователям экосистемы, например, новый протокол DePIN рассылает токены на кошельки, которые участвовали в других протоколах DePIN в течение определённого времени, или определённым ончейн-сообществам (например, держателям NFT).

В последнем случае протоколы вознаграждают только тех пользователей, которые непосредственно взаимодействовали с протоколом до получения токена. По сути, эти подходы позволяют выбрать один из двух вариантов: должен ли airdrop быть в первую очередь инструментом маркетинга и роста, или же он должен быть направлен на вознаграждение тех, кто был наиболее активен в создании протокола?

Размер дропа

Ещё одним ключевым элементом является «Airdrop Size», или процент от общего объёма поставок, выделенный для дропа. Мотивация здесь проста: существует ли некий «оптимальный» диапазон размеров дропов?

В нашем наборе данных размеры выделенных средств распределились следующим образом:

Медианный размер распределения составил ~10%, что даёт нам относительно равномерное распределение 19 маленьких и 21 больших дропов.

Категоризация

Цель категоризации событий - сравнить целостные варианты дизайна. Для этого мы разделили события на 4 различные комбинации:

Анализ и выводы

Сразу оговоримся, что наш анализ направлен на соблюдение баланса между строгостью и проницательностью - причинно-следственные связи сложно доказать, используя только данные о ценах или кошельках, особенно в таких многофакторных средах, как рынки токенов.

Мы можем наблюдать, что определённые комбинации дизайна (токеномики) работают лучше, чем другие, но мы не претендуем на то, чтобы строго доказать, что они работают лучше в результате такого выбора дизайна.

Мы утверждаем, что вполне вероятно, что некоторая комбинация факторов, но особенно Airdrops, создаёт различия в средних ценовых показателях между пакетами.

Эффекты цены и волатильности

Одним из важных показателей эффективности Airdrop является влияние на цену.

Мы стремимся измерить ценовой эффект в пределах окна, на которое, по нашему мнению, может повлиять Airdrop. Поскольку большинство Airdrop происходит в TGE, при анализе данных о ценах существует несколько сбивающих факторов.

Мы собрали данные о ценах за два месяца после сброса, нормализовали их по крипто-индексу (см. Приложение) и рассчитали процентное изменение цены.

Обратите внимание, что наша начальная цена основана на 24 часах после аирдропа, поэтому мы допускаем некоторое первоначальное открытие цены (т. е. немедленное появление продавцов).

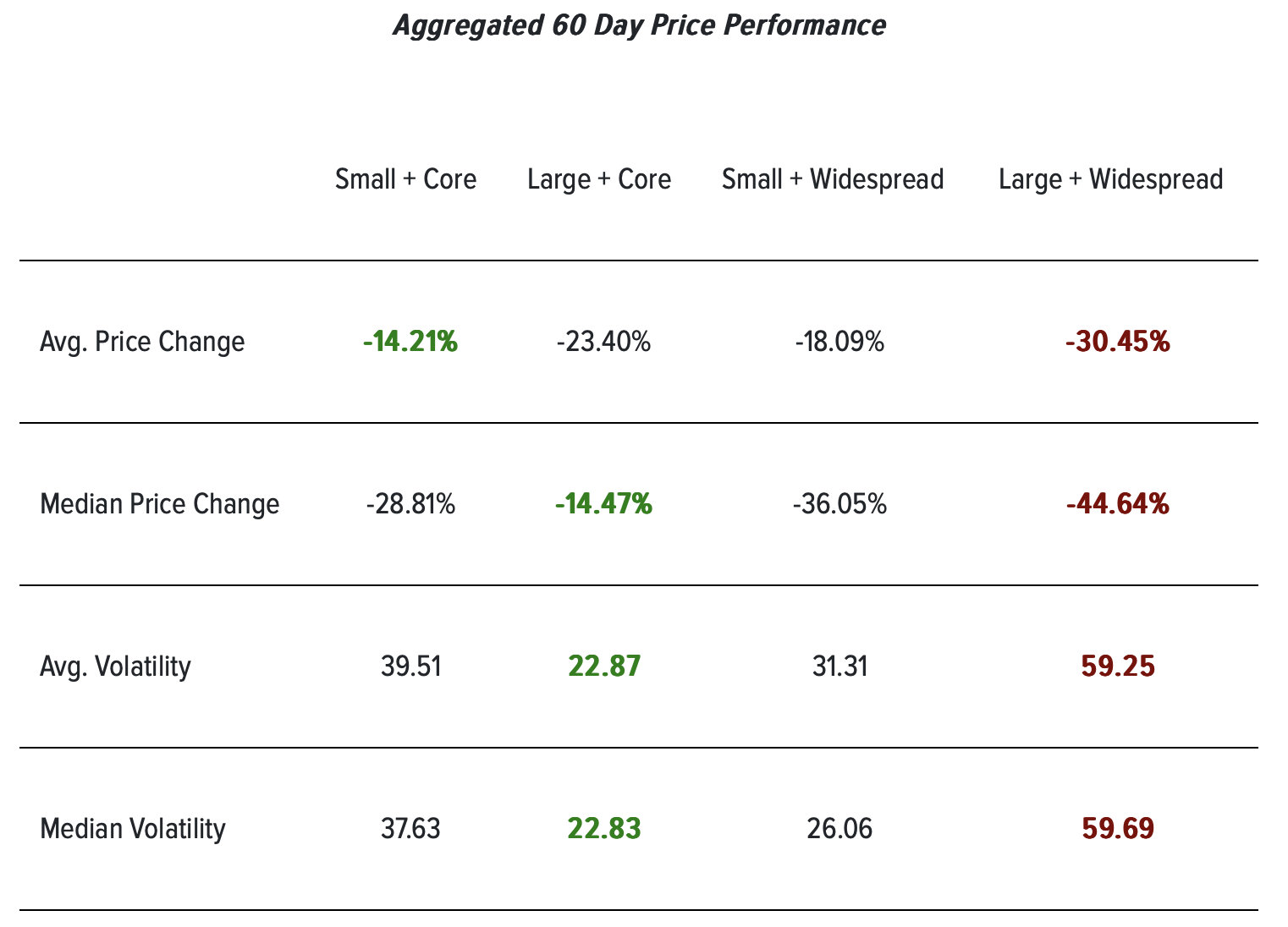

Таблица: Изменение цены после Airdrop

Только в десяти случаях из сорока цена была выше через два месяца после падения.

Хотя мы видим широкий диапазон показателей, при измерении по четырём категориям (график ниже) все они сходятся к снижению цены на 10-40% через 60 дней. Это соответствует тому, что мы также наблюдали для крупных обрывов в нашем материале о разблокировке токенов.

Крупные ожидаемые события по распределению токенов (более 1 % предложения токенов) обычно вызывают давление продаж и через некоторое время стабилизируются на более низком уровне. Этот эффект, скорее всего, усиливается в преддверии событий по раздаче токенов.

Можно сделать несколько интересных выводов:

- Когорта Large + Widespread показала наихудшие результаты по динамике цен и волатильности

- В совокупности когорты Core продемонстрировали лучшие ценовые показатели и волатильность, чем когорты Widespread

- Размер дропов не оказывает убедительного влияния на ценовые показатели и волатильность

- Кроме того, четыре протокола сбросили через дропы большую часть своего предложения. Их тикеры: DYDX (50 %), GAS (55 %), VELO (60 %) и AMPL (67 %). Можно было бы ожидать корреляции между размером airdrop и ценой, но её не наблюдалось ни в этой группе, ни при сопоставлении показателей Airdrop Size vs Price Performance по всем токенам (не показано).

Тем не менее отсутствие корреляции показывает, что команды могут сбрасывать большую часть своих токенов и все равно иметь положительное изменение цены через два месяца после запуска (VELO +105 %).

Поведение кошелька

Ещё одна ценная эвристика для оценки успеха Airdrop - понимание того, что пользователи делают с полученными токенами. Для каждого протокола мы проанализировали кошельки претендентов в течение 60 дней после раздачи.

Обратите внимание, что для сложности мы не учитываем сценарии, в которых пользователи переводят свои токены на другие кошельки или обменивают их вне DEX (например, отправляют на централизованную биржу).

Отслеживание вкладов на централизованных биржах становится невыполнимой задачей в масштабе, и мы предлагаем использовать данные только с DEX, чтобы получить полезный прокси для сравнительного анализа, скорее всего, выступая в качестве нижнего предела для % продавцов.

В целом мы делим пользователей на три типа: продавцы, держатели и покупатели.

Чтобы провести эту классификацию, мы рассчитываем их чистые изменения за 60 дней - пользователи без изменений держат, пользователи с увеличенными позициями покупают, а пользователи с уменьшенными позициями продают.

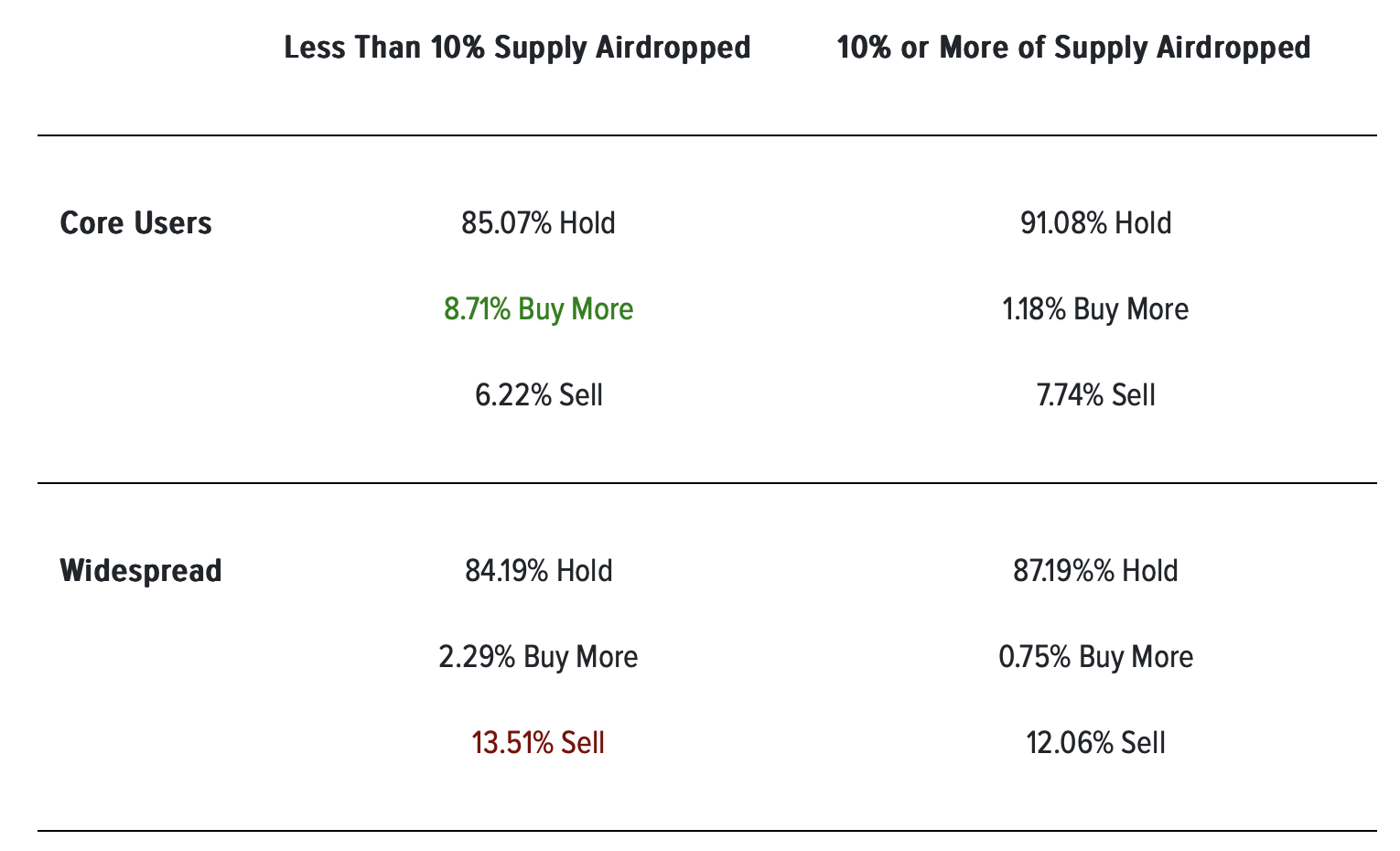

60-дневный анализ поведения кошелька Airdrop

Здесь можем сделать два вывода:

- 1. Широкомасштабные рассылки дают в 2 раза больше продавцов. Усреднённые данные показывают, что получатели широко распространённых ETH-кошельков продают в 2 раза чаще, чем основные пользователи. Если пользователи получают токен для чего-то, что они раньше не использовали или, возможно, даже не слышали об этом, они с гораздо большей вероятностью обменяют его на актив, который им дорог. Возможно, ещё более показательно, что 8 из 10 протоколов с наибольшим процентом продавцов провели «широкое» распространение.

- 2. Небольшие рассылки основным пользователям приводят к увеличению числа покупателей в 4-8 раз. Статистически значимо, что наибольший процент покупателей наблюдается в тех случаях, когда рассылка небольшая (< 10 %) и направлена на основных пользователей. Это также интуитивно понятно, учитывая, что они наиболее вовлечены и, скорее всего, купят токены, учитывая их существующую убежденность и потенциальное желание участвовать в голосовании по управлению / ликвидности VE.

Рекомендации

Наш анализ выявил четыре основных факта:

- Цены в когортах Core были выше через два месяца после дропа;

- Размер дропа не оказал существенного влияния на динамику и волатильность цен, что означает, что «низкий уровень плавучести» может быть менее значимым для скачков/откатов цен, чем другие факторы;

- В когортах с широким распространением в 2 раза больше продавцов, чем в когортах Core;

- В когорте «Малые аэродропы + основные пользователи» было в 4-8 раз больше покупателей (увеличивающих свою позицию).

Из этих данных вывели некоторые общие рекомендации по дизайну airdrop, но важно отметить, что всегда следует учитывать конкретный контекст протокола и его цели.

Рекомендация № 1: Отдавайте предпочтение дропам для основных пользователей, а не широкой аудитории. Учитывая альтернативные издержки, связанные с рассылкой пользователям, которые в 2 раза чаще продают, наш первый общий вывод заключается в том, что рассылка должна быть направлена в первую очередь на основных пользователей, которые способствуют росту ликвидности и/или стимулируют использование, а не на более широкую аудиторию.

Наша интуиция (подсказывает), что поощрение основных пользователей приведёт к более высокому удержанию держателей, подтверждается данными.

Вероятность превращения не-пользователей в пользователей с помощью airdrop кажется маловероятной, и зачастую лучше направить внимание и средства на привлечение основного сообщества. Рассылка основным пользователям также может способствовать импульсу покупок и относительно более высоким ценам.

Рекомендация № 2: Отдавайте предпочтение небольшим дропам перед крупными.

Учитывая, что размер не был главным фактором, влияющим на цену и волатильность, мы склоняемся к тому, чтобы делать более мелкие, а не крупные вбросы. Токены способствуют загрузке использования и ликвидности, и особенно если команды планируют продолжать итерации над своим продуктом (а не стремятся закрепить его), сохранение большего количества в резерве помогает финансировать будущие вознаграждения для привлечения пользователей и ликвидности.

Обратите внимание, что сумма airdrop должна быть достаточно большой, чтобы значимо вознаградить ранний рисковый капитал и послужить моментом, стимулирующим сообщество.

Могут быть исключения, когда предпочтительнее использовать более крупную воздушную передачу.

Например, более крупные (проекты) могут защитить от централизации голосования и сделать влияние злоумышленников на сеть более дорогостоящим. При этом предоставление команде и инвесторам возможности голосовать по своим заблокированным токенам может снизить этот вектор риска.

Наблюдение: «Low-Float», скорее всего, не является основным фактором волатильности цен.

И наконец, скорее как наблюдение, чем как рекомендация, данные не подтверждают теорию «низкого флета» как основного виновника больших ценовых движений и волатильности.

Если рассуждать логически, то низкий уровень флета сдерживает предложение и, следовательно, должен способствовать росту цен. Однако мы не заметили значимой связи между крупными и мелкими когортами, и все когорты были ниже в цене через 60 дней после запуска.

Кроме того, анализ относительной волатильности не выявил значимых различий в зависимости от размера воздушной капли, хотя мы ожидали бы гораздо более высокую волатильность при более низком плавучести. На самом деле, когорта Large + Widespread имела самую высокую волатильность с большим отрывом!

Если бы у нас были неограниченные ресурсы и знания, мы бы расширили наше исследование, включив в него оценку TVL в протоколах до и после TGE, чтобы определить, влияет ли размер airdrop на прилипаемость TVL, а также изучить соотношение TGE-цены и последнего крупного раунда инвестиций.

Приложение

Коррекция криптоиндексов. Чтобы провести сбалансированный анализ различных макроусловий, мы использовали бета-нормализацию для удаления изменений макроэкономических цен из изменений цен на токены.

Это было сделано с помощью множественной регрессии с BTC и ETH, в которой мы убрали бету для каждого актива по отношению к макроэкономическим условиям и восстановили цены после корректировки.