Ethena. Часть II. От практике к теории

Коротко

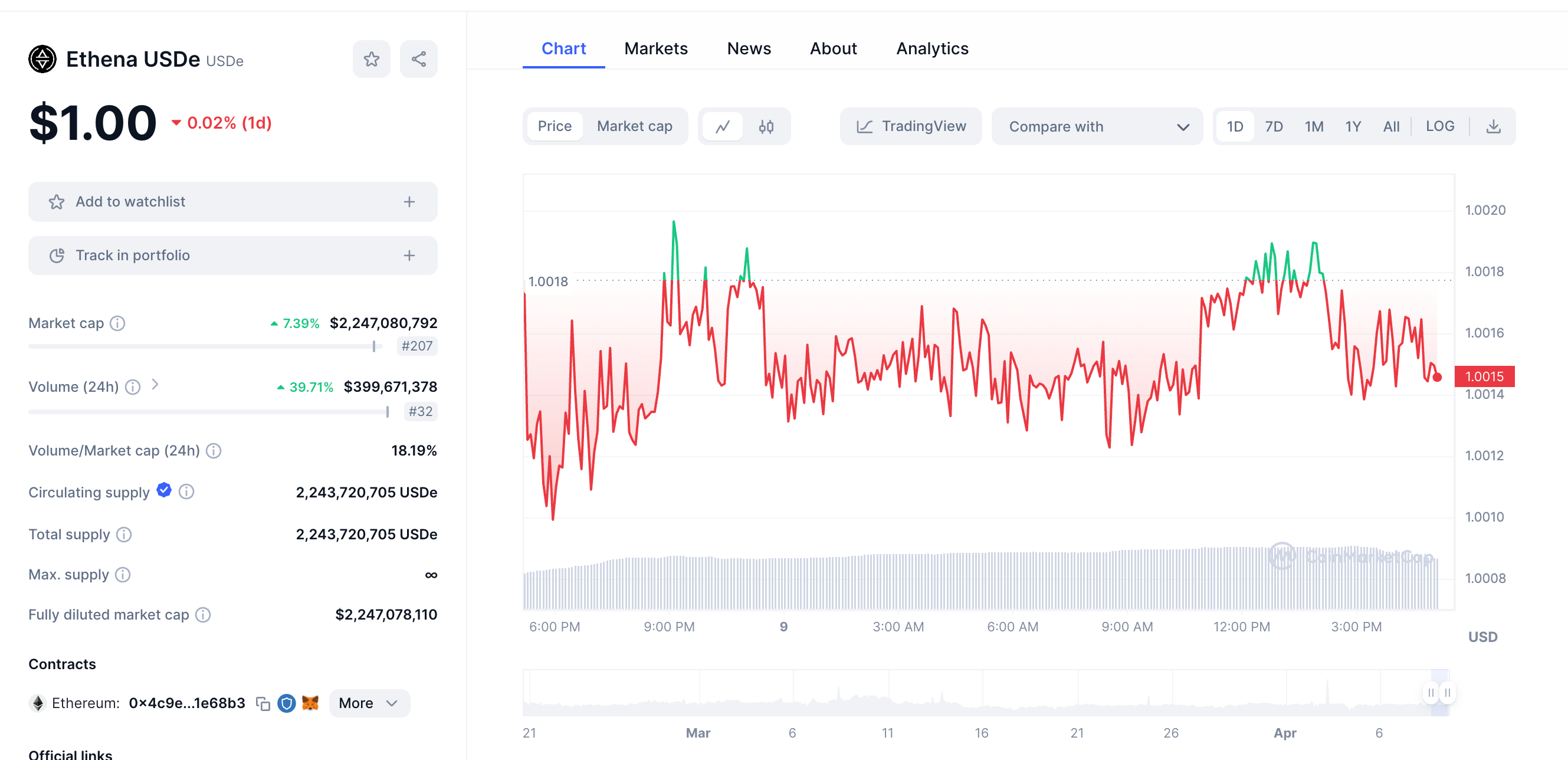

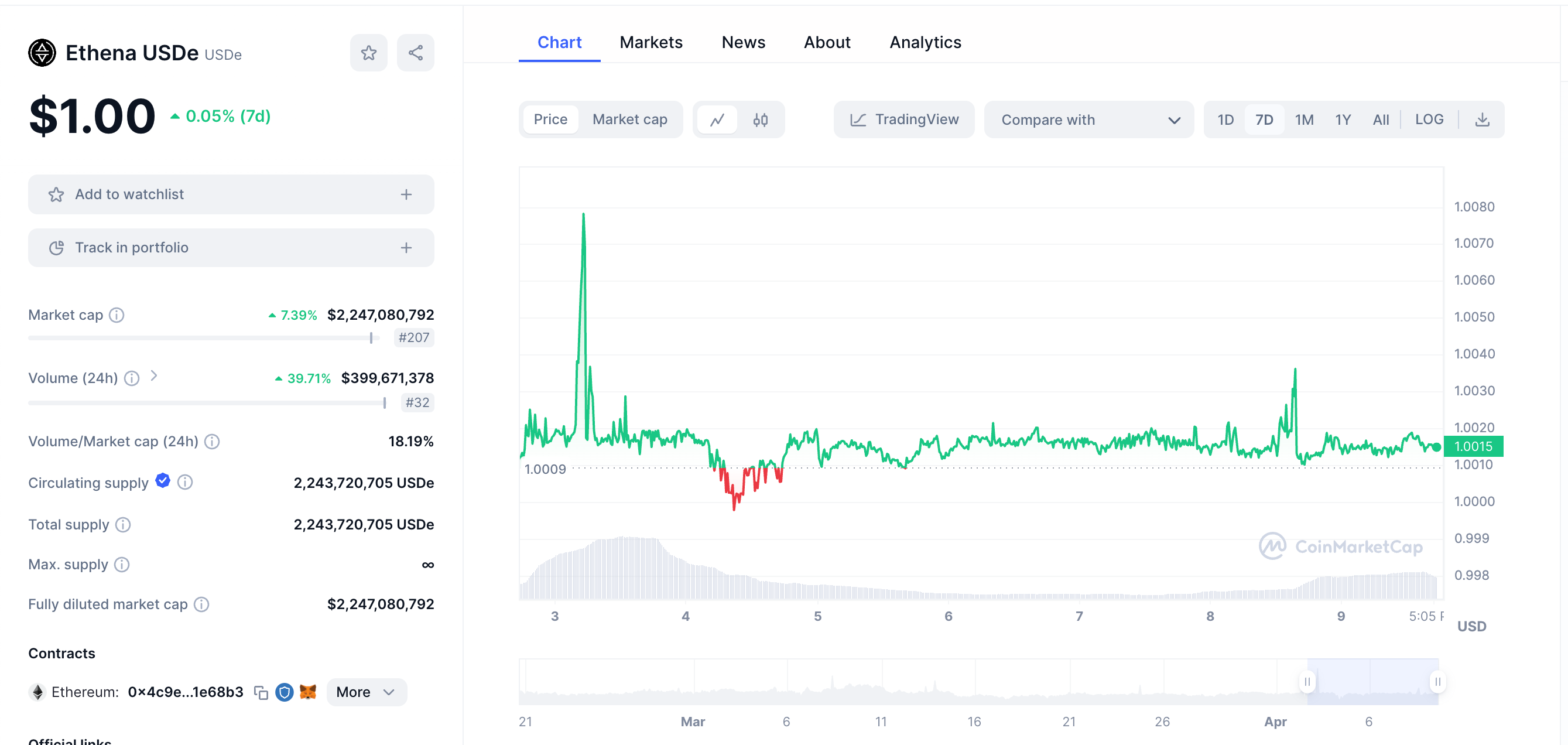

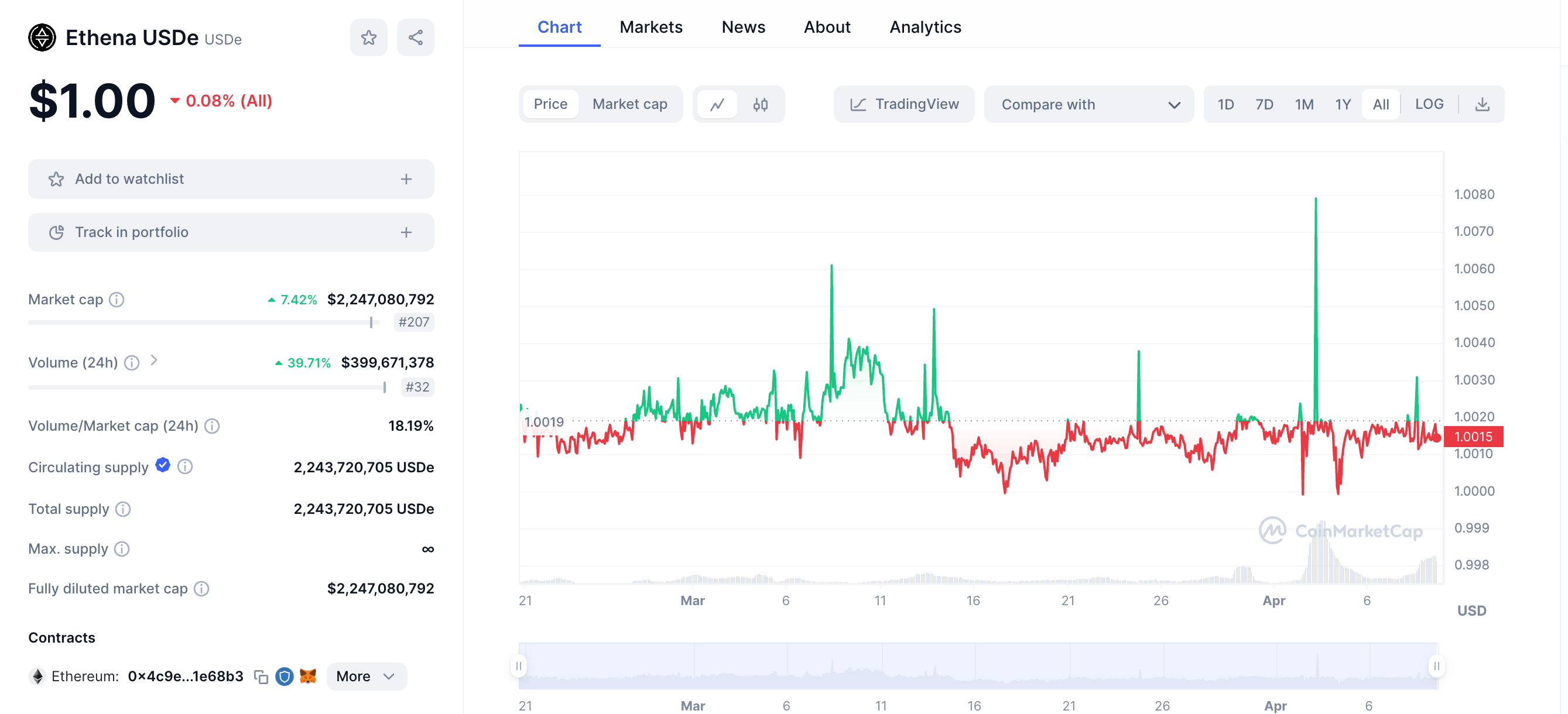

Давайте посмотрим на три графика. Первый:

Вполне объяснимые колебания для начала пути? Да. Но я бы обратил ваше внимание на последний график и свечу роста цены с ростом объёма.

Собственно, это и есть главный вектор атаки, который будут сглаживать 2 путями:

И это логично? На первый взгляд да. Но ровно до тех пор - пока соотношение касается единицы.

Поэтому, давайте ещё раз перечитаем дисклеймер, который, как мне кажется, многим не понятен: "USDe компании Ethena - это не то же самое, что фиатный стейблкоин, например USDC или USDT. USDe - это синтетический доллар, обеспеченный криптоактивами и соответствующими короткими фьючерсными позициями.Это означает, что риски, связанные с ним, по своей сути отличаются" (ethena-labs.gitbook.io/ethena-labs).

И именно исходя из РАЗНИЦЫ активов, я сделал разборы:

- В виде статьи;

- И второго поста.

Давайте погрузимся ещё в детали...

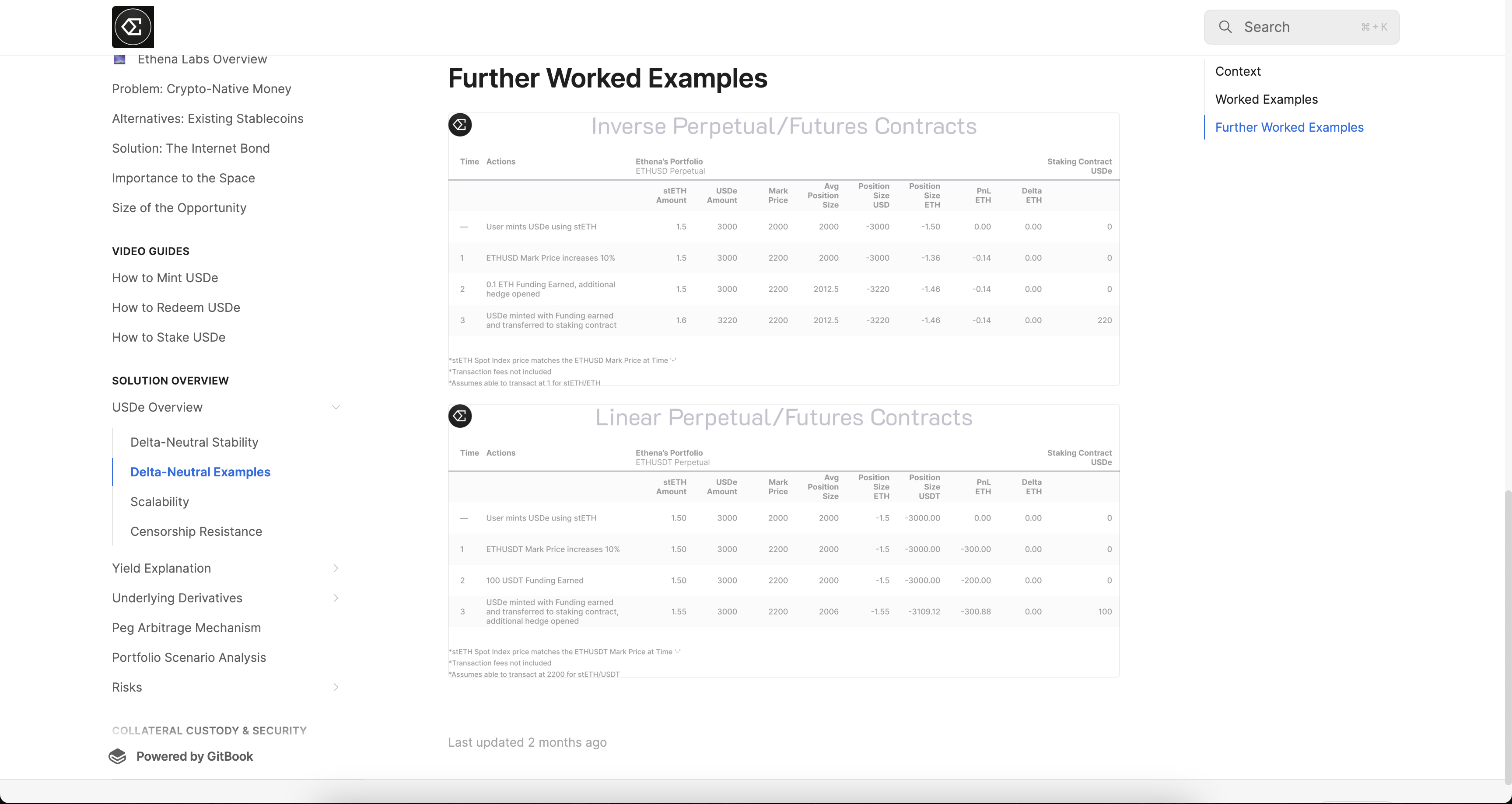

1 != 0.9, но 1:1 = 0.9:0.9

На мой взгляд - это самое проблемное место в понимании дельта-нейтральных (и любых подобных) стратегий. Давайте процитирую: "... в продолжение приведённого выше примера, где Ethena, естественно, имеет положительную дельту в 1 ETH от внесения пользователем 1 ETH залога, если Ethena хеджирует дельту в 1 ETH путём заключения короткого бессрочного контракта с номинальным размером позиции, равным этому 1 ETH, то дельта портфеля Ethena равна 0".

Верно ли это? Конечно. Получается, что для меня, как человека, который хочет заработать на лонге через депозит - риск-менеджмент установлен в 1 ETH, для моего визави, который хочет заработать на шорте - также 1 ETH (хотя на самом деле это дериватив с внутренней стоимостью в 1 ETH - базово).

Для USDe это будет всегда позиция 1+1, что, собственно, и описано: ethena-labs.gitbook.io/ethena-labs/solution-overview/usde-overview/delta-neutral-examples.

Поэтому, когда мы оцениваем привязку 1 к 1, НЕ надо см. на цену ETH в USD (хотя этот вектор атаки понятен, но он в документации освещён и без нас с вами). Нет, нужно оценивать 2 других вектора:

Вот со второй частью - самые большие проблемы.

Ведь 2:2 = 1 и 4:4=1, но,согласитесь, если у вас 2 эфира и 4 - это 2 большие разницы? И в этом - главный финт ушами подобных стратегий: базовый актив ETH определяет стоимость итоговую USDe, но раз вы можете торговать USDe на открытом рынке - верно и обратное. И поэтому графики выше - красноречиво подтверждают: всегда будет группа за продажу, и группа за покупку.

Ничего нового для рынка? Тем более - крипторынка: да.

И опять же, если не 1 нюанс: шорт и лонг в этом случае должны быть равнозначны всегда. Или по крайне мере - стремиться к этому равенству. Беда в том, что CEXs могут быть закрыты, как это было с FTX, Silvergate, Binance (в ряде регионов) и другими. И мы сейчас не смотрим на регуляторные и прочие риски, но лишь на модель. Я привожу примеры лишь для придания реалистичности возможному / рассматриваемому сценарию.

Итак, то, что внесено в шорт, уже не может быть реализовано. Отсюда есть несколько путей и базовый из них, хотя кажется, что это не так, это не перераспределить корзину и т.п., а заменить соотношение 1:1=1 на 0.9:0.9=1.

Впрочем, в обратную сторону это тоже работает и выглядит ещё хуже. Но пока возьмём сценарий примитивный.

И вот здесь начинается самый сложный момент для осознания: USDe всё ещё 1, но базовое обеспчение уже не сохраняет пропорцию 50% на 50%, или 1 к 1. Парадокс? Нет, возможноть.

Наверное, стоит это назвать внутренним арбитражом, но суть не изменится.

Давайте ещё раз процитирую: "Портфель можно считать "дельта-нейтральным", если его дельта равна 0. Это означает, что портфель НЕ подвержен изменению цены базовой стоимости актива". Или, в более общем виде: "Delta - это мера ставки изменения цены опциона в отношении изменений цены базового актива".

Поэтому, если МЕТОДОЛОГИЯ Ethena вдруг окажется в руках централизованной группы тех самых "китов", то она рискует стать самым жирным кейсом по отъёму ETH через USD, который мне известен.

И снова - итоги

Другое дело, что пока все оценки, что мне встречаются, базируются просто на негативном опыте Terra (LUNA) и подобных проектов, но их модель хотя и схожа с Ethena - всё же имеет ряд отличий.

И поэтому для меня важно донести соль проблемы архитектуры Ethena, а не проектов и/или активов, которые она в себе содержит (LIDO/stETH, CEXs, etc.): их можно использовать как примеры, но брешь-то, что мне интересна, лежит совсем в иной плоскости.