Маркет-мейкинг на Uniswap. Часть II. Аналитический подход

Перевод

Это вольный перевод: insights.glassnode.com/market-making-on-uniswap-an-analytical-approach.

Первая часть

См. по ссылке.

Введение

Данный отчёт является второй частью продолжающегося исследования, призванного помочь маркет-мейкерам Uniswap понять эту новую динамику. Цель состоит в том, чтобы предоставить всеобъемлющий обзор конкурентной среды маркет-мейкеров на Uniswap.

Мы также представим различные метрики и методологии, которые, по нашему мнению, могут помочь маркет-мейкерам определить и выбрать подходящую стратегию для более эффективной навигации по ландшафту ликвидности Uniswap.

Понимание динамики спроса и предложения ликвидности на Uniswap

Введение концентрированной ликвидности в Uniswap V3 предоставило маркет-мейкерам больше свободы и возможностей для управления своими позициями. Это также усложнило конкурентную среду, а значит, и процесс принятия решений по выбору пулов для оптимизации доходности стал значительно сложнее.

На это решение влияют несколько динамических факторов. К ним относятся:

- Тип токена и пары токенов, для которых они хотят обеспечить ликвидность.

- Комиссионные сборы, которые определяются уровнем комиссии и объемом торгов, что приводит к общей сумме комиссионных сборов, получаемых пулом.

- Существующая ликвидность в пуле также определяет долю провайдеров в генерируемых комиссиях.

- Ценовой диапазон, в котором они хотят предоставлять ликвидность, также является одним из факторов. Это зависит от движения цены пары токенов и активно управляемой ликвидности в данном пуле.

Трейдеров же привлекают не только низкие комиссии, но и активный резерв пула, поскольку низкая или несбалансированная ликвидность может увеличить проскальзывание.

Именно это взаимодействие между маркет-мейкерами и трейдерами поднимает интригующий вопрос: В какой момент ликвидность следует за объёмом торгов?

Как видно из приведённой ниже диаграммы, при четырёх различных уровнях комиссионного вознаграждения для пулов USDC-WETH объём торгов не сохраняется в пуле с самым низким уровнем комиссионного вознаграждения, как можно было бы предположить:

Если сравнивать объём с TVL, то объём пула (комиссии) 0,03% вырос за некоторое время до того, как на TVL произошёл эквивалентный скачок.

Из этого следует, что ликвидность, как правило, движется медленнее, если следить за объёмом между пулами.

Однако это наблюдение можно объяснить и тем, что маркет-мейкеры реагируют на изменение доступных комиссий, а не объёмов торгов.

Комиссионный доход для LP рассчитывается на основе объёма, взвешенного по уровням комиссионных. Таким образом, более низкий объём торгов в пуле 0,3% все равно может принести меньший доход по сравнению с пулом 0,05%, если объём торгов в последнем в шесть раз больше:

Как уже говорилось ранее, пулы конкурируют за объём, используя различные уровни комиссии.

Трейдеры обычно тяготеют к средним уровням 0,3 % и 0,05 %, часто отдавая предпочтение последнему.

С другой стороны, поставщики ликвидности стремятся оптимизировать комиссионные, которые определяются как произведение уровня комиссии пула и объёма торгов, и, как правило, следуют за торговой активностью.

Эффективность капитала в пулах ликвидности

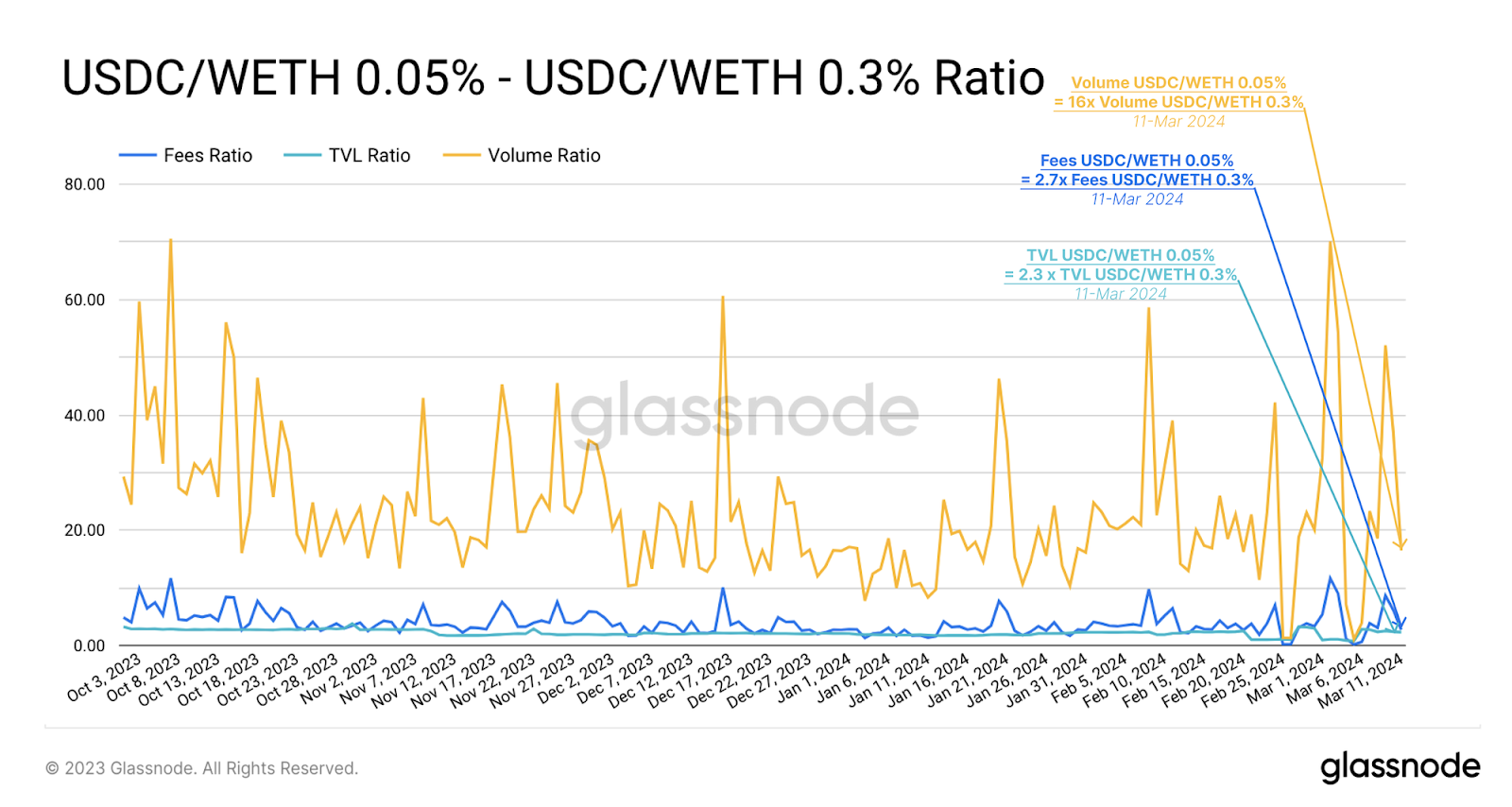

Ещё одно наблюдение, которое выделяется из приведённых выше графиков, - соотношение объёма, TVL и комиссий между двумя наиболее активными пулами. В настоящее время объём в пуле USDC/WETH 0,05% в 16 раз превышает объём в пуле USDC/WETH 0,3%.

В отличие от этого, TVL в пуле 0,05% лишь в 2,3 раза выше, чем в пуле 0,3%:

Однако это не учитывает концентрацию ликвидности. Напомним, что ликвидность в протоколе Uniswap v3 распределяется LPs по определённым ценовым диапазонам.

Только торговая активность в пределах ценовых диапазонов ликвидности каждого LPs генерирует комиссионные сборы…

Чтобы измерить эффект концентрации ликвидности в Glassnode, мы разработали метрику для оценки эффективности капитала в пуле. Эта метрика называется Active Value Locked (AVL), и она рассчитывает средние резервы, активно применяемые в конкретном пуле каждый день.

На приведённых ниже графиках видно, что AVL в пуле 1% наиболее активно управлялся и фиксировал более высокую концентрацию ликвидности в течение большинства последних двух лет. В среднем в этом пуле активно управляется около 5 % ликвидности пула.

В пуле 0,3 % активно управляется 1 % ликвидности, а в пуле 0,5 % - в среднем около 0,5 % от общего объёма ликвидности. Из этого можно сделать вывод, что в обоих пулах преобладает пассивный маркет-мейкинг, и только часть участников активно управляет своими позициями LP:

Танцы вокруг сборов

В этом заключительном разделе мы оценим доходность двух основных пулов USDC-WETH, обозначаемую коэффициентом комиссионных.

Мы можем проследить, как изменения в доходности между этими пулами влияют на TVL и AVL в каждом пуле. Это поможет нам оценить стратегии, используемые маркет-мейкерами, и их критерии оптимизации.

Приведённый ниже график иллюстрирует доминирование пула 0,05 % по сравнению с пулом 0,3 % по трём вышеупомянутым показателям (доминирование TVL, доминирование AVL и доминирование комиссии).

Пул 0,05 % с течением времени явно стал доминировать в привлечении комиссий по сравнению с пулом 0,3 %. Примечательно, что AVL и комиссионные демонстрируют схожие уровни волатильности, в то время как TVL, как правило, относительно не реагирует на краткосрочную динамику рынка.

Это, по-видимому, указывает на то, что LPs склонны корректировать концентрацию ликвидности в рамках определённого пула в ответ на изменения доходности.

Также очевидно, что маркет-мейкеры предпочитают корректировать свои позиции внутри пула, а не перераспределять ликвидность между пулами, оптимизируя комиссионные.

Таким образом, уже существующая ликвидность в пуле, похоже, играет менее важную роль в системе принятия решений маркет-мейкерами. Эту тенденцию мы снова наблюдаем в нескольких крупных парах токенов:

В заключение представим первые сведения о стратегиях, которые используют маркет-мейкеры в обоих пулах:

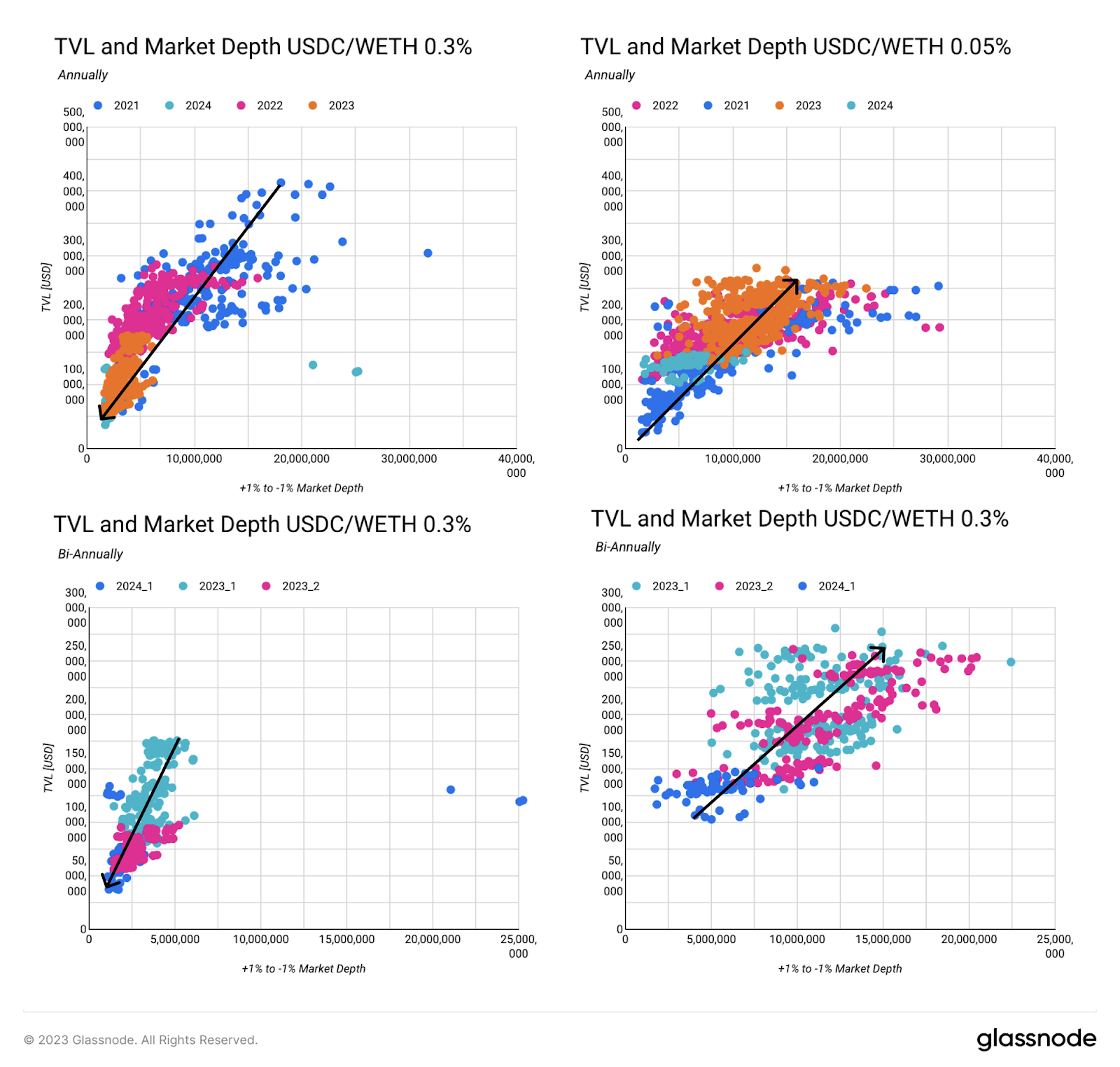

- Мы наблюдаем снижение как TVL, так и глубины рынка (ценовой диапазон 1 %) за последние три года в пуле USDC/WETH 0,03 % (отмечено переходом от синего к оранжевому). Крутой наклон говорит о том, что ликвидность не только изымалась, но и распределялась по более широким диапазонам, чтобы учесть потенциальную волатильность цен. Следовательно, ликвидность в пуле 0,3 % со временем стала менее концентрированной.

- В пуле 0,05 % наблюдаем противоположную тенденцию. За тот же период времени наблюдается рост как TVL, так и глубины рынка. Форма графика несколько менее крутая, более линейная и рассеянная. Пул показывает относительно большую глубину рынка в районе 1%. Увеличение притока средств коррелирует с более высокой концентрацией ликвидности в пуле.

- С 2023 года, помимо нисходящего тренда как по TVL, так и по глубине рынка, в ликвидности пула 0,3% не наблюдается особых изменений. Минимальная дисперсия говорит о том, что поставщики ликвидности не очень активно управляют своими позициями.

- Пул 0,05 % демонстрирует противоположную тенденцию: после подъёма рынка в 2023 году у него увеличились как TVL, так и концентрация ликвидности. В результате также наблюдаются заметные колебания спредов и общей глубины рынка. Маркет-мейкеры более активно управляют своими позициями в этом пуле, чаще размещая и удаляя ликвидность, а также увеличивая или уменьшая ее по мере необходимости:

На этом завершаем вторую главу нашего анализа механизмов маркет-мейкинга и торговли в Uniswap. В предстоящей третьей главе рассмотрим степень активного управления ликвидными позициями, различные стратегии, используемые для обеспечения ликвидности, и влияние JIT-ботов. С третьей частью можете ознакомиться здесь. (Появится после публикации).