РАСТУЩИЕ РИСКИ В СУВЕРЕННОМ КРЕДИТОВАНИИ

- Суверенные государства, стимулирующие рост мирового кредитования

- Взвешивание баланса рисков

- Может ли кризис европейского государственного долга снова привести к банковскому кризису?

- Инвестиционные последствия

Динамика кредитования давно признана важным фактором экономических циклов и полезным индикатором финансового стресса. В последние годы рост суверенного долга опережал рост долга домохозяйств и корпораций и сегодня является основным фактором роста глобального кредитования. Однако устойчивость долга может столкнуться с проблемами по мере ужесточения денежно-кредитной политики и снижения ликвидности. Хорошей новостью является то, что побочные риски со стороны банковского сектора менее остры, чем во время предыдущих кризисов, и база инвесторов для суверенных кредитов также изменилась в некоторых важных аспектах. В целом, текущая ситуация, на наш взгляд, предполагает, что инвесторы должны применять осторожный и избирательный подход при перераспределении капитала в пользу кредитования.

🌍 Суверенные государства, стимулирующие рост мирового кредитования

В последние годы в мировой экономике наблюдался быстрый рост общего объема непогашенных кредитов, а также заметные изменения в отраслевой структуре долга домохозяйств, корпораций и государства. В первом квартале 2022 года глобальный долг достиг рекордного уровня - более $305 трлн, или 348% мирового ВВП, по сравнению с примерно $208 трлн десять лет назад. В разных секторах глобальный государственный долг широко вырос как в развитых, так и в развивающихся экономиках и значительно опередил долг домохозяйств и корпораций, резко увеличившись с менее чем 60% в 2009 году и достигнув пика почти в 110% ВВП в 2021 году. Примечательно также, что долг домохозяйств несколько снизился после Глобального финансового кризиса (GFC) и оставался практически неизменным вплоть до пандемии. В последние несколько кварталов правительства ужесточили фискальную политику, и относительный размер кредитов по отношению к ВВП несколько снизился. Это произошло в основном за счет увеличения ВВП, а не снижения задолженности, при этом общий объем непогашенных кредитов остается довольно высоким по сравнению с историческими уровнями. Возможно, расширение государственного кредита было необходимо для борьбы с последовательными негативными внешними потрясениями, включая глобальную пандемию, которая приостановила экономическую деятельность и нарушила глобальные цепочки поставок, а также дефицит энергии, связанный с войной в Украине, который повысил стоимость жизни и себестоимость производства во всем мире. В конечном итоге, повышенный уровень государственного долга, вероятно, станет проблемой для государственных финансов и устойчивости долга. Фактически, многие страны, ожидая замедления глобального роста, уже снизили свои прогнозы роста и повысили прогнозируемые уровни дефицита на предстоящий финансовый год.

Рисунок 1: Государственный долг был самым быстрорастущим сектором в мировом кредитовании

🌍Взвешивание баланса рисков

Сегодня существуют дополнительные проблемы, которые могут усилить уязвимость суверенных кредитов. Во-первых, ужесточение глобальных монетарных условий привело к резкому повышению стоимости заимствований. Например, в США Федеральная резервная система менее чем за год повысила процентные ставки в общей сложности на 375 базисных пунктов (б.п.). Это делает стоимость переноса сроков погашения долга намного выше для стран, которые сталкиваются с перегруженным графиком погашения долга. В качестве примера можно привести Италию, которой придется рефинансировать значительную сумму долга начиная с 2023 года, как мы отмечали в наших наблюдениях в прошлом месяце (ссылка, Рисунок 3). Снижение ликвидности на рынках с фиксированным доходом - еще одна проблема для участников рынка. Это сокращение частично объясняется продолжающимся ужесточением денежно-кредитной политики большинством крупных центральных банков и постепенным сокращением размера их балансов - процесс, известный как количественное ужесточение. Однако этому способствовала и повышенная волатильность рынка, связанная с высокой инфляцией, слабым ростом и ужесточением денежно-кредитной и бюджетной политики. Как показано на рисунке 2, ликвидность на рынках государственных облигаций США, Германии и Великобритании ухудшалась на протяжении большей части 2022 года и приближается к самым высоким уровням стресса со времен европейского долгового кризиса десятилетней давности. В случае глобального шока ликвидности резкий скачок процентных ставок может оказать дополнительное давление на уровни суверенного долга, что поставит под вопрос его устойчивость.

Рисунок 2: Сложные условия ликвидности на мировых рынках государственных облигаций

Укрепление доллара США оказывает большее давление на правительства по всему миру, особенно на развивающихся рынках, где выпуск долговых обязательств, деноминированных в долларах США, часто используется для сигнализации о приверженности ценовой стабильности. С 2021 года индекс Bloomberg Dollar Spot Index вырос почти на 20% с момента своего падения. Это делает обслуживание долга в долларах США, выпущенного иностранными государствами, непростой задачей. Вопрос для этих стран заключается в том, сохранится ли сила доллара. Это будет в значительной степени зависеть от относительных реальных процентных ставок и темпов роста между США и этими зарубежными странами. Хотя геополитические и макроэкономические условия оказывают поддержку доллару США, спрос на валюту может определяться и другими факторами, такими как наличие безопасных активов в мировой экономике и их деноминированные валюты. Крупнейшим поставщиком безопасных активов в мире остаются Соединенные Штаты.

Рисунок 3: Укрепление доллара может сделать обслуживание долга сложной задачей

Вопросы устойчивости долга могут снова выйти на первый план в некоторых европейских странах, поскольку условия повышения процентных ставок усиливают различия в уровне бюджетного здоровья стран-членов еврозоны. Кроме того, как мы уже отмечали ранее, продолжающийся энергетический кризис усиливает внутренние экономические различия в Европе и может поставить под сомнение единство региона, поскольку возникающая экономическая боль, скорее всего, не будет распределена равномерно. В отличие от США или Японии, где центральные банки, как ожидается, поглотят избыточное предложение государственных облигаций, европейские страны должны будут добиться координации бюджетных расходов между государствами-членами, чтобы Европейский центральный банк (ЕЦБ) или отдельные государства могли выступить в качестве кредитора последней инстанции. Поэтому, в зависимости от политической сплоченности в Еврозоне, проблемы устойчивости могут возникнуть при гораздо более низких уровнях долга в Европе, чем в других частях мира.

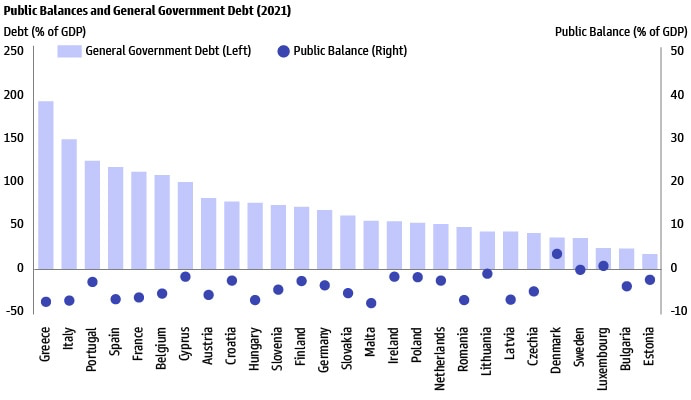

Рисунок 4: Государственный долг и государственные балансы в европейских экономиках

База инвесторов для суверенного долга также имеет важные последствия для государственных заимствований и стоимости рефинансирования. Страны с более высокой долей внутреннего участия в долговых обязательствах, как правило, могут выдерживать более высокие показатели отношения долга к ВВП. Хорошим примером является Япония, где большая часть государственного долга находится на внутреннем рынке. Устойчивость становится более проблематичной, когда значительная часть долга принадлежит иностранным частным инвесторам. Как показано на Рисунке 4, за последнее десятилетие и в результате реструктуризации долга подавляющая часть долга Греции подлежит погашению через 20-30 лет и находится в руках иностранного официального сектора, что делает долг страны менее уязвимым к текущему росту процентных ставок и вероятному экономическому спаду. Для сравнения, средний срок погашения долга Италии составляет около семи лет, а доля и состав иностранных инвесторов в стране остаются относительно постоянными на протяжении последнего десятилетия.

Рисунок 5: Изменения в базе инвесторов суверенного долга

🌍Может ли кризис европейского государственного долга снова привести к банковскому кризису?

Во время европейского долгового кризиса рост суверенной доходности привел к краху нескольких банков. На этот раз связь между суверенными кризисами и банковскими кризисами, вероятно, слабее. После многолетних изменений в нормативно-правовом регулировании, произошедших после ГФК, европейские банки достаточно хорошо капитализированы по сравнению с кризисом близнецов в начале 2010-х годов. С 2015 года банки ЕС увеличивали свои балансы на 3% совокупными темпами в год, одновременно повышая уровень капитала, чтобы учесть более высокие требования к капиталу. Сегодня коэффициенты капитала первого уровня (CET1%) банков еврозоны - показатель собственного капитала банка по отношению к активам, взвешенным с учетом риска, - соответствуют аналогичным показателям их американских коллег и составляют ~15% по состоянию на 1 квартал 22 года. Это примерно на 200 б.п. выше, чем в 2015 г. Сегодня банки ЕС имеют около 450 б.п. избыточного общего акционерного капитала по отношению к общему уровню риска, что является здоровой подушкой безопасности по историческим стандартам, а также хорошо капитализированы с точки зрения ликвидности: коэффициент покрытия ликвидности (LCR) составляет 170% - показатель высоколиквидных активов по отношению к краткосрочным обязательствам (30 дней) в стрессовых условиях. Хотя уровень капитала периферийных стран остается более низким по сравнению с ЕС в целом, они продолжают работать с избыточным капиталом на уровне не менее 200 б.п. и коэффициентом покрытия ликвидности выше среднего, продолжая снижать коэффициент невозвратных кредитов, уменьшая резервы на потери по кредитам и наращивая капитал, создавая дополнительную подушку безопасности, которая пригодится в случае более выраженного замедления. Согласно последнему опросу ЕЦБ, банки продолжают ужесточать стандарты кредитования в условиях сегодняшней экономической неопределенности и менее аккомодационной денежно-кредитной политики, особенно банки Испании и Италии. Ожидается, что они продолжат это делать и в 3Q22, в основном в сфере ипотечного и корпоративного кредитования, где спрос, как ожидается, останется низким. Именно поэтому мы считаем, что банки ЕС должны быть в состоянии выдержать замедление или рецессию в Европе, не создавая системных рисков, даже без серьезного вмешательства ЕЦБ. Выгоды от повышения ставок должны компенсировать более высокие затраты на кредитование, особенно если спрос на кредиты исчезнет. Переоценка существующего кредитного портфеля в течение нескольких лет должна поддержать рост процентных доходов и, следовательно, итоговых показателей.

Рисунок 6: Коэффициенты CET1 банков в европейских экономиках

🌍Инвестиционные последствия

В последние годы правительства резко увеличили объем заимствований, полагая, что процентные ставки будут оставаться низкими в условиях низкой инфляции. Когда ситуация внезапно изменилась после окончания пандемии и начала энергетического кризиса, центральные банки были вынуждены изменить курс, что привело к тому, что уровни государственного долга встали на тревожный путь. В то время как государственные долговые обязательства США, вероятно, останутся в безопасности, учитывая преимущества, предоставляемые долларом США, и использование казначейских облигаций США в качестве глобальных активов-убежищ, это не относится к государственным долговым обязательствам многих других стран с менее доминирующей ролью в мировой финансовой системе и менее благоприятной бюджетной и долговой динамикой. Если в ближайшие кварталы темпы роста мировой экономики снизятся, инвесторам будет важно избирательно подходить к выбору эмитентов и секторов с фиксированным доходом, в которые они вкладывают средства. Пока монетарная политика остается на пути ужесточения, корреляция между акциями и облигациями может оставаться положительной, что снижает диверсификационные преимущества фиксированного дохода в традиционных портфелях. В этом смысле, больше внимания будет уделяться риску дефолта эмитента и доходам, которые могут принести отдельные ценные бумаги с фиксированным доходом.