ЯВЛЯЮТСЯ ЛИ 3% НОВЫМИ 2%? ОЦЕНКА СЦЕНАРИЯ ПОВЫШЕНИЯ ЦЕЛЕВЫХ ПОКАЗАТЕЛЕЙ ИНФЛЯЦИИ

- Основные выводы

- В целевом уровне инфляции в 2% нет ничего святого

- Время для перемен?

- Что если 3% станут новыми 2%?

- Ставки: Более крутые кривые, более высокая доходность и более узкие спрэды в еврозоне

- Акции: Более высокая инфляция и более сильный экономический рост - благо для рисковых активов?

- Сектора акций: REITS и финансовые компании могут стать бенефициарами, но отличительным фактором будут инновации

- Кредит: В целом спреды сокращаются, но в разных секторах и странах картина несколько неоднозначная

- Реальные активы: Ключевые бенефициары повышения целевых показателей инфляции благодаря атрибутам хеджирования инфляции

- Последствия для портфеля

- Режим повышенной инфляции

- Основы денежно-кредитной политики развивались с течением времени, поскольку центральные банки долгое время искали эффективные способы стабилизации экономики. Хотя инфляция является доминирующей экономической переменной, на которую ориентируются центральные банки, в текущей цели по инфляции в 2% нет ничего святого.

- Есть основания полагать, что рост инфляции не является ни преходящим, ни устойчивым, а скорее структурным, обусловленным такими факторами, как старение населения, деглобализация и декарбонизация. В результате, возможно, политикам придется пересмотреть уместность целевых показателей инфляции в 2%.

- Повышение целевого уровня инфляции до 3% может удлинить продолжительность экономического роста и, следовательно, будет способствовать росту рисковых активов. Если произойдет такой сдвиг, мы увидим ценность в формировании портфелей с потенциально менее традиционным фиксированным доходом в пользу акций и инвестиций, подобных акциям, таких как недвижимость и инфраструктура.

Инфляция вернулась, причем в значительной степени. Если годы после мирового финансового кризиса характеризовались тем, что центральные банки упорно не достигали целевых показателей инфляции, несмотря на ряд мер, направленных на возвращение к 2%, то сразу после последнего кризиса (COVID-19) инфляционное давление возобновилось, и центральные банки сейчас упорно пытаются его усмирить. Многое было написано о текущей динамике инфляции - предложение против спроса, преходящее против постоянного, циклическое против структурного - и нам нет необходимости возвращаться к этим аргументам. Однако в таргетировании инфляции на уровне 2% нет ничего святого, и мы можем рассмотреть вопрос о том, является ли оно по-прежнему подходящим ориентиром для монетарной политики.

🌎В целевом уровне инфляции в 2% нет ничего святого

Системы таргетирования инфляции получили широкое распространение в конце 1990-х годов. До этого центральные банки использовали целый ряд переменных в своем стремлении стабилизировать экономику, включая целевые показатели валютного курса и денежной массы. Более того, инфляция не является единственной экономической переменной, заслуживающей внимания центрального банка: например, Федеральная резервная система США (ФРС) руководствуется двойным мандатом, в котором инфляция и максимальная занятость сосуществуют как две цели. В конечном счете, инфляция не была и все еще не является единственной, универсально согласованной "правильной" целью для центральных банков. Более того, системы инфляционного таргетирования в мире различны, и хотя они, как правило, объединяются вокруг 2%-ной цели для большинства развитых рынков, она не является неизменной. Центральные банки стремятся к низкой положительной инфляции на том основании, что строгое толкование ценовой стабильности создаст, по крайней мере, две фундаментальные проблемы. Во-первых, любое отклонение в меньшую сторону от такого целевого показателя приведет к дефляции экономики, а целевой показатель инфляции в 0% не дает возможности для ошибки в сторону уменьшения без потенциально больших негативных последствий. Во-вторых, существует множество проблем с точным измерением инфляции. Например, комиссия Боскина в 1996 году пришла к выводу, что индекс потребительских цен (CPI) в США завышает инфляцию более чем на 1%.1 Если это так, то для достижения "истинного" целевого показателя инфляции в 1% потребуется целевой показатель примерно в 2%.

🌎Время для перемен?

Эти соображения помогают объяснить, почему центральный банк, решивший принять целевой показатель инфляции, может установить его на уровне 2%. Но это не обязательно. Если смещение в измерении инфляции изменилось по величине (или даже по знаку) за последние 25 лет, то другой уровень целевой переменной может оптимизировать экономические результаты. Аналогичным образом, учитывая глубокие экономические и финансовые изменения за последние 25 лет с момента популяризации 2%-ной инфляции, структурные инфляционные импульсы могут привести к другим выводам о том, что является подходящим номинальным якорем для экономики. Сдвиги в производительности, глобализация цепочек поставок, иной институциональный ландшафт и - что, возможно, наиболее важно - существенно иные демографические перспективы для многих развитых рынков на ближайшие 25 лет - все это говорит о том, что пересмотр уместности 2% может быть оправдан в ближайшие годы. Тем не менее, при этом возникают многочисленные и значительные проблемы. Во-первых, выдвижение возможности повышения целевого уровня инфляции именно тогда, когда инфляция вопиюще превышает целевой уровень, может быть расценено как "сдвиг ориентиров" - признание политиками того, что снизить инфляцию до 2% просто слишком сложно. В этом случае доверие к политикам может значительно пострадать. Во-вторых, и ФРС, и Европейский центральный банк (ЕЦБ) недавно скорректировали свои инфляционные режимы, и регулярное внесение изменений может быть воспринято как ущерб стабильности и предсказуемости - именно то, что должно обеспечивать таргетирование инфляции. В-третьих, для многих центральных банков решение об их полномочиях по своей сути является политическим; установленный целевой показатель определяется не самими лицами, ответственными за денежно-кредитную политику, а демократически избранными политиками. Поэтому любое изменение мандата не является чисто технократическим, и может случиться так, что эти вопросы будут лежать в спящем состоянии в течение некоторого времени, прежде чем их начнут всерьез рассматривать.

🌎Что если 3% станут новыми 2%?

Независимо от того, следует ли менять целевой показатель инфляции, было бы интересно изучить реакцию финансовых рынков на изменение целевого показателя, скажем, на 3%. В частности, мы намерены рассмотреть не непосредственную реакцию на такое объявление (которая будет зависеть от того, ожидалось оно или нет) и не поведение финансовых активов на переходном этапе, а то, что это может означать для долгосрочных предположений о рисках и доходности в устойчивом равновесии и для распределения в хорошо диверсифицированном портфеле из нескольких активов.

🌎Ставки: Более крутые кривые, более высокая доходность и более узкие спрэды в еврозоне

Возможно, наиболее очевидное влияние будет оказано на процентные ставки: кривые доходности, вероятно, станут более крутыми, но в долгосрочной перспективе это, вероятно, приведет к более высокой структуре номинальной ставки по всей кривой (Рисунок 1). По нашему мнению, рост доходности будет в основном обусловлен безубыточностью. Это будет отражать как более высокую среднюю ожидаемую инфляцию в долгосрочной перспективе, так и более высокую премию за риск инфляции. Конечно, сила такой динамики рынка ставок будет зависеть от убедительности таких изменений. Это, в свою очередь, будет зависеть от нескольких факторов: начальных условий объявления, истории инфляции в экономике, уровня реальных нейтральных процентных ставок и фискального императива для более высокой инфляции. Политическое доверие к повышению целевого показателя также будет иметь значение. Инфляция более приемлема с политической точки зрения там, где население моложе и имеет долги, чем там, где оно старше и богато активами, учитывая влияние инфляции на распределение. Трудно сказать, как повлияют эти факторы на экономику разных стран, поскольку политика инфляции очень сложна. По нашей оценке, такие изменения были бы гораздо более убедительными для США и Великобритании, чем для еврозоны или Японии. Тем не менее, если ЕЦБ когда-либо удастся осуществить такие изменения, мы подозреваем, что более высокие целевые показатели инфляции будут способствовать ужесточению суверенных спредов еврозоны и спредов по свопам, поскольку это, вероятно, улучшит динамику государственного долга и приведет к снижению части долговой массы.

🌎Акции: Более высокая инфляция и более сильный экономический рост - благо для рисковых активов?

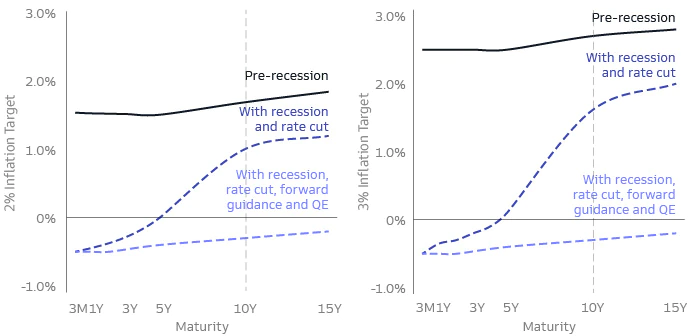

Повышение целевых показателей инфляции центральными банками в целом благоприятно для рисковых активов, поскольку такой шаг, скорее всего, будет проциклическим по своей природе. Исследование, проведенное Институтом международной экономики Петерсона в 2019 году2 , показало, что повышение целевого уровня инфляции не только увеличивает возможности для снижения процентной ставки при любом будущем экономическом спаде, но и увеличивает возможности для снижения долгосрочной доходности с помощью перспективного планирования и количественного смягчения. Другими словами, это даст центральным банкам больше возможностей для борьбы с любой рецессионной ситуацией и, таким образом, снизит частоту попадания в эффективную нижнюю границу. Учитывая традиционно обратную зависимость между инфляцией и безработицей (так называемая краткосрочная кривая Филлипса), повышение целевого уровня инфляции может также привести к снижению уровня безработицы и, следовательно, ускорить номинальный экономический рост. Рисунок 1 иллюстрирует потенциальное влияние повышения целевого уровня инфляции на кривую доходности в США: повышение целевого уровня инфляции в США на 1% даст ФРС значительно больше возможностей для борьбы с рецессией.

Рисунок 1: Доходность государственных облигаций США

🌎Сектора акций: REITS и финансовые компании могут стать бенефициарами, но отличительным фактором будут инновации

В то время как акции исторически имеют тенденцию опережать инфляцию в долгосрочной перспективе (Рисунок 2 показывает, что с 1950-х годов акции всегда опережали инфляцию при инвестиционном горизонте не менее 19 лет), в краткосрочной перспективе инфляция может иметь неоднозначные последствия для показателей акций. С одной стороны, инфляция, как правило, положительно сказывается на доходах3 , поскольку повышение номинального роста продаж за счет роста цен обычно более чем компенсирует вызванное инфляцией сжатие маржи. Конечно, это справедливо только для определенного абсолютного уровня инфляции, при превышении которого может начаться серьезное разрушение спроса. С другой стороны, инфляция может стать препятствием для оценки стоимости акций, если она приведет к ожиданиям ужесточения денежно-кредитной политики и повышения реальных процентных ставок.

Рисунок 2: Процент времени, когда класс активов опережает инфляцию на определенном временном горизонте (с 1953 года)

Однако мы подозреваем, что целевой уровень инфляции в 3% будет достаточно умеренным, чтобы избежать серьезных опасений по поводу разрушения спроса. При этом денежно-кредитная политика, вероятно, будет более благоприятной при прочих равных условиях. Действительно, центральные банки смогут более агрессивно снижать ставки в условиях экономического спада, тем самым ускоряя восстановление и обеспечивая "попутный ветер" для акций. Конечно, не на все сегменты рынка такие изменения повлияют одинаково. Компании с долгосрочными обязательствами по фиксированным ставкам, включая REITS, и с доходами, привязанными к процентным ставкам и крутизне кривой доходности, такие как финансовые компании, вероятно, получат наибольшую выгоду. Компании с сильным ценовым потенциалом также должны показать хорошие результаты в этой среде, поскольку они смогут переложить повышение производственных затрат и заработной платы на конечного потребителя без существенного влияния на их маржу. Аналогичным образом, компании, предлагающие инновационные решения, которые помогают другим предприятиям повысить производительность и снизить затраты, могут стать ценными активами. Во-первых, спрос на инновации зачастую менее дискреционный, чем на традиционные товары и услуги, и поэтому относительно более неэластичный. Например, если пациент нуждается в медицинской процедуре или если компании необходимо обновить свои системы кибербезопасности, спрос вряд ли будет ослаблен немного большим, чем обычно, повышением цен. Кроме того, наличие инновационных, лучших в своем классе продуктов может помочь компаниям обосновать более высокие цены и создать ценовую власть. Наконец, инфляция часто заставляет компании инвестировать в инновационные решения, поскольку они ищут пути снижения затрат и повышения эффективности. В долгосрочной перспективе инновации являются дефляционной силой, поэтому если инфляция в будущем установится на высоком уровне, у компаний будет больше стимулов увеличить, а не уменьшить свои расходы на технологии.

🌎Кредит: В целом спреды сокращаются, но в разных секторах и странах картина несколько неоднозначная

Повышение целевого уровня инфляции до 3% в основных развитых странах, по нашему мнению, в значительной степени положительно скажется на кредитовании, при этом спрэды, скорее всего, сократятся по всем направлениям в результате усиления экономического роста. Однако не все сектора получат одинаковые преимущества. Более крутые кривые в сочетании с более высокими процентными ставками будут особенно выгодны для финансовых компаний. Страховые компании также могут выиграть от такой динамики, если это позволит им инвестировать премии с более высокой доходностью. В целом, более высокие темпы роста должны поддержать циклические отрасли, но если позволить инфляции "разгоняться", это может привести к снижению маржи в чувствительных к инфляции частях экономики, таких как потребительский сектор, розничная торговля и промышленность. Поэтому общее влияние на рентабельность будет зависеть не только от ценовой силы, но и от степени улучшения роста. Однако неясно, как кредиты развивающихся рынков будут развиваться по сравнению с кредитами развитых рынков. С одной стороны, лучшие ожидания доходности с поправкой на риск в странах с развитой экономикой могут повысить альтернативные издержки поиска доходности на развивающихся рынках. С другой стороны, повышение целевого уровня инфляции в развитых странах может повысить относительную привлекательность некоторых облигаций в странах с развивающейся экономикой, особенно облигаций экспортеров сырьевых товаров или стран с относительно более высоким долговым бременем.

🌎Реальные активы: Ключевые бенефициары повышения целевых показателей инфляции благодаря атрибутам хеджирования инфляции

Реальные активы, такие как недвижимость, - стоимость которых привязана к базовым физическим активам - могут также показать хорошие результаты в условиях более высокой инфляции, особенно если это сопровождается сильным экономическим ростом, поскольку это может повысить спрос на недвижимость и инфраструктуру. Это связано с тем, что арендные платежи и потоки доходов часто привязаны к инфляции, и в то же время часто существует определенная форма пропуска расходов. Тем не менее, не все объекты недвижимости имеют эскалаторы инфляции, регулируемые механизмы возмещения (в случае коммунальных услуг) или ценовую власть (высокий спрос на твердые активы в качестве хеджа позволяет компенсировать расходы). Чувствительность к инфляции будет различной в разных секторах недвижимости и инфраструктуры, а также для инвесторов в акционерный и долговой капитал. Активы с краткосрочной арендой или контрактами "бери или плати", как правило, хорошо улавливают рост инфляции, а долгосрочная аренда и контракты (например, договоры о покупке электроэнергии), привязанные к инфляции, могут обеспечить определенное снижение риска. Одним из видов реальных активов, который, по нашему мнению, станет ключевым бенефициаром повышения целевых показателей инфляции центральными банками, являются сырьевые товары, особенно учитывая, что "зеленая инфляция" (резкий рост цен на металлы и минералы, используемые в создании возобновляемых технологий) является одной из причин, по которой центральные банки вообще рассматривают возможность изменения целевых показателей инфляции. Экономисты Goldman Sachs Global Investment Research4 считают, что включение климатических проблем в список забот политиков укрепляет политическую поддержку, лежащую в основе структурного тезиса "быков" по сырьевым товарам.

🌎Последствия для портфеля

Если собрать все эти нити вместе, то возникает вопрос, насколько чувствительным к инфляции является (и должен быть) хорошо сбалансированный и диверсифицированный портфель, и следует ли вносить какие-либо изменения в стратегическое распределение активов, если мы увидим повышение целевого уровня инфляции на 3%. Если взять в качестве примера типичный британский портфель с несколькими активами, то при проведении факторной регрессии мы не обнаружим значительной чувствительности к инфляции. Напротив, риск акций является наиболее важным фактором изменения портфеля, за которым следуют кредиты и ставки. Таким образом, классы активов, которые мы используем в нашем Real Return Mix, включают в себя риск акций, кредитный риск и другие.

Рисунок 3: Факторный анализ (Великобритания)

Чтобы оценить потенциальное влияние повышения целевого уровня инфляции на портфели, полезно вспомнить, что последние 40 лет характеризовались снижением инфляции и процентных ставок, что привело к многодесятилетнему "бычьему" рынку облигаций. Этот длительный период сдержанности благоприятствовал портфелям с большим перекосом в сторону активов с фиксированным доходом, которые обеспечивали высокие показатели с поправкой на риск. Консервативный портфель с 40% акций и 60% фиксированного дохода обеспечил примерно такую же доходность, как и более агрессивный портфель с 60/40 акций и фиксированного дохода, при более низкой волатильности (Рисунок 4). Однако новый цикл, скорее всего, будет совсем другим, с более высокими инфляцией и процентными ставками. Наши прогнозные предположения показывают, что портфель 60/40 может превзойти портфель 40/60 на 1 процентный пункт в годовом исчислении в течение следующего десятилетия, с ожидаемой доходностью 6,2% против 5,2%. Эта разница в 1 процентный пункт становится еще более существенной, если перевести ее в реальные показатели (т.е. после вычета инфляции), где реальная ожидаемая доходность составит 3,2% против 2,2%, если исходить из инфляции в 3%.

Рисунок 4: Многолетний бычий рынок облигаций для портфеля 60/40

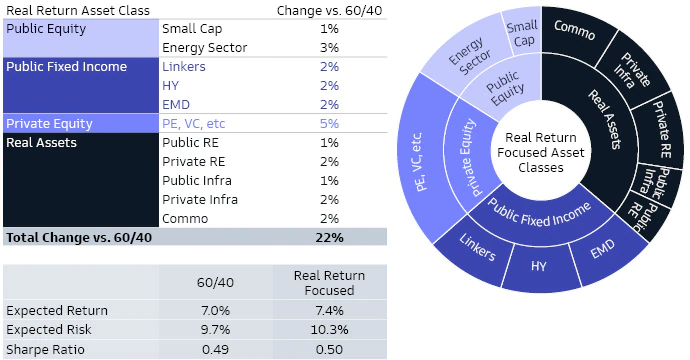

Что означал бы более высокий целевой уровень инфляции в 3% для стратегического распределения активов? Во-первых, акции останутся основной частью портфеля, чтобы не отставать от растущей инфляции (Рисунок 3). Кроме того, инвесторы часто думают в первую очередь об облигациях, привязанных к инфляции, за которыми следуют реальные активы, но это относительно небольшие части портфеля. Большинство инвесторов не могут позволить себе владеть большой долей облигаций, привязанных к инфляции, поскольку их доходность ограничена и на нее негативно влияет рост процентных ставок. Мы предпочитаем распределять бремя, связанное с поддержанием инфляции, между акциями, облигациями, привязанными к инфляции, реальными активами и альтернативными инвестициями, включая стратегии хедж-фондов. Используя хорошо диверсифицированный портфель 60/40 в качестве отправной точки, мы бы рассмотрели возможность перераспределения капитала от традиционных акций развитых рынков и фиксированного дохода к активам, характеристики которых могут помочь лучше работать в условиях более высокой инфляции. К таким активам относятся акции с малой капитализацией, высокодоходные облигации, долговые обязательства развивающихся рынков, акции энергетических компаний, реальные активы (как государственные, так и частные), частные акции и частные кредиты. Частные активы обладают потенциалом, позволяющим со временем обеспечивать более высокую совокупную доходность при использовании дифференцированных факторов доходности. На Рисунке 5 мы формируем иллюстративный портфель, ориентированный на реальную доходность, перераспределяя около 20% от основных активов в классы активов с реальной доходностью. Это позволяет создать портфель с более высокой ожидаемой доходностью, немного более высоким риском и лучшим коэффициентом Шарпа. Ошибка отслеживания этого портфеля по отношению к портфелю 60/40 составляет 1,3%. Кроме того, некоторые классы активов также могут иметь соображения ESG, включая сырьевые товары, акции энергетических компаний, REITs, инфраструктуру и частные активы (например, импакт-инвестирование). Мы рекомендуем нашим клиентам придерживаться своей точки зрения и проявлять активность при решении вопросов ESG. Например, политика запрета на владение акциями энергетических компаний делает заявление, но владение акциями "Большой нефти" при переходе к "Большой энергии" может позволить инвестору стать частью решения проблемы.

Рисунок 5: Создание портфеля, ориентированного на реальную доходность

Как уже говорилось, некоторые секторы рынка акций, вероятно, выиграют, но способность компаний защитить маржу в условиях более высокой инфляции может быть разной даже в одном и том же секторе. Некоторые инвесторы, возможно, утратили привычку спрашивать управляющих фондами о том, как они учитывают динамику инфляции при выборе акций, поэтому мы предлагаем включить этот вопрос в практику комплексной проверки. При сравнении активных фондов акций различия в 10 крупнейших держателей акций будут в значительной степени зависеть от самых крупных имен в бенчмарке, так как невладение ведущим именем увеличивает активный риск в той же степени, что и владение большим количеством мелких имен. Скорее, следует смотреть на ведущие имена по вкладу в ошибку отслеживания, поскольку именно эти сделки, как правило, заставляют фонд отличаться от эталона.5 Также важно, чтобы инвесторы задавались вопросом о чувствительности к инфляции своих ведущих пакетов акций. Выбор компаний с высокой покупательной способностью может означать повышение важности отбора ценных бумаг, чтобы выйти за рамки секторов и факторов стиля акций.

🌎Режим повышенной инфляции

Инфляция вернулась, и в условиях структурно иного глобального ландшафта некоторые дезинфляционные силы, наблюдавшиеся в течение последнего цикла, вполне могут обратиться вспять и превратиться в инфляционное давление. Можно спорить о том, являются ли 2%-ные инфляционные мандаты по-прежнему подходящей основой для монетарной политики, но в целом мы считаем, что 3%-ная инфляция, скорее всего, будет позитивной для рисковых активов, поскольку попутный ветер от более сильного экономического роста более чем компенсирует встречный ветер от более высокой номинальной доходности облигаций по всей кривой. Но даже в этом случае необходимо проявлять избирательность, так как в рамках данного класса активов существует большой разброс чувствительности к инфляции. Сценарий повышения инфляционных мандатов центральных банков, конечно же, является гипотетическим, со многими неизвестными и потенциально глубокими последствиями.