$FTNT, или сеть темна и полна ужасов, но есть ответ - Fortinet

Fortinet Inc предоставляет решения для кибербезопасности по всему миру. Лицензированные софт и железо FortiGate выполняют разнообразные сетевые функции и функции безопасности, такие как файрволл, защита от внешних атак, защита от вредносного ПО, VPN, контроль запускаемых приложений, веб-фильтры, анти-спам, оптимизация WAN, защита конечного пользователя, безопасность IoT. В общем, будь то облака, дата центр, сеть, WAN или персональный компьютер, в общем, всё то, что стало ещё чаще использоваться из-за "пандемической оцифровки" - Fortinet защитит. Портфель огромный и хорошо диверсифицированный. Большая часть компаний из Fortune 500 уже давно работают с компанией, всего клиентов уже более 480 тысяч, со временем охват аудитории увеличивается. Даже у Interpol контракт с Fortinet с 2018 года.

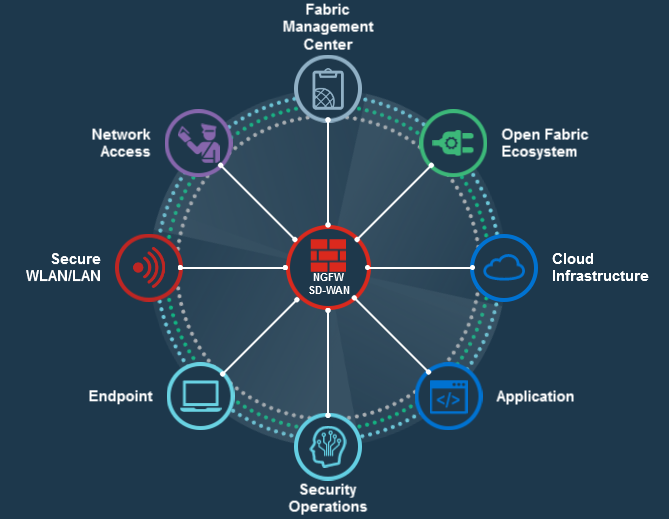

Флагманский продукт компании, тот самый FortiGate, легко масштабируется позволяя фирмам получать за адекватную цену требуемый функционал, не переплачивать за ненужные возможности, что даёт возможность работать с клиентами любых размеров с почти любыми потребностями. В максимальной комплектации Security Fabric выглядит так:

Грубо говоря, один центр, интегрированный в систему безопасности рабочего процесса, состоящую из множества узлов (пользователи, облака, локальные сети и т.д, на картинке), позволяет в реальном времени контролировать всё и предоставлять решения любых возникающих проблем.

Кроме всего прочего, что важно с инвестиционной точки зрения, Fortinet активно развивает SD-WAN направление, относительно новую, но достаточно полезную вещь, на которую в том числе пандемия, заставившая многие компании "выходить в цифру" практически с нуля, повлияла гораздо лучше, чем в целом на индустрию, потому что основным минусом программно-распределяемых распределённых сетей является как раз сложность перехода с классического оборудования, которая мешает Fortinet заработать на уже знакомых с сетью компаниям. Статья на хабре про SD-WAN

Финансовая стабильность: идеальная.

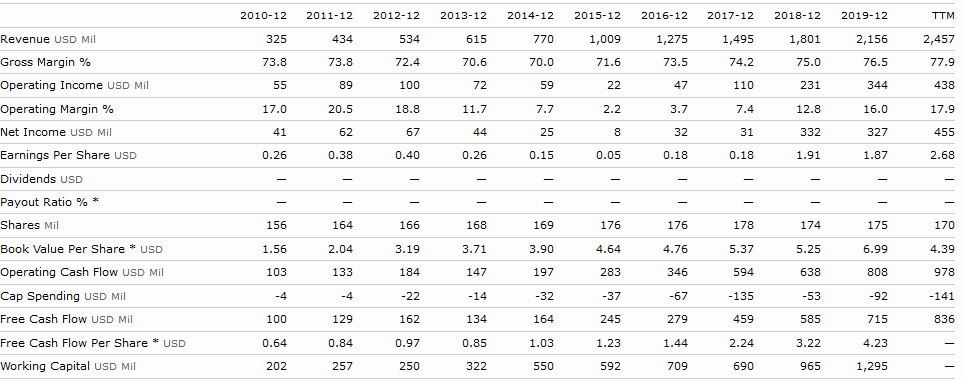

У компании отрицательный чистый долг, более того, он в принципе фактически отсутствует (48 миллионов при полутора миллиардах кэша на счету). К тому же из суммарных 2.87 миллиардов обязательств целых 2.4 составляет unearned revenue (уже полученные деньги за будущие услуги) благодаря подписочной системе и множеству долгосрочных контрактов. В то же время из 3.58 миллиардов активов 2.75 составляют предоплаченные издержки, налоги, PP&E (физические активы), кэш и инвестиции. Компания не просто ничего не должна, но ещё и обладает огромным запасом прочности (и 1.6 миллиардами эквивалента кэша на балансе).

Рост: впечатляющий.

Компания увеличила выручку в 7.5 раз за 10 лет, а чистую прибыль на акцию более чем в 10 раз за то же время. Fortinet стал прибыльным лишь в конце 2008, но уже тогда отличилась грамотным менеджментом, во время кризиса скупая интеллектуальную собственность пострадавших компаний, а затем выйдя в конце 2009 на биржу и получив от IPO кэша на баланс размером практически с годовую выручку, что дало возможность успешно развиваться вместе с растущей индустрией и стать лидером (по выручке и доле рынка) в сфере unified threat management. Что важно, даже сейчас, спустя много лет, компания сохраняет темп, по прогнозам в ближайшие годы будет расти (чистая прибыль и выручка) всего на 5-10% медленнее, чем в среднем за предыдущие 5 лет. 15-20% увеличения выручки в год с ещё большим наращиванием прибыли для компании крупной капитализации очень солидно, даже в технологическом секторе.

Цена акции: умеренная.

После взлёта на новостях о байбэке в 1 миллиард в конце 2019 и повторного взлёта на его результатах весной 2020 (компания выкупила 10 миллионов акций во время мартовского падения по $90, то есть почти на все выделенные средства) акция неплохо скорректировалась. В целом фундаментальные показатели компании с ценой в знаменателе выросли относительно 5-летних средних незначительно в сравнении с остальными представителями IT-сектора. Даже несмотря на улучшенные благодаря пандемии прогнозы (компания и аналитики в последних отчётах постоянно отмечают взрывной рост продаж SD-WAN). Всё ещё в капитализацию заложены ожидания того самого прогнозируемого солидного роста (пусть и вместе с рисками), то есть в целом для тех, кто опасается быстро растущих технологических компаний, Fortinet не очень подходит.

Что стоит отдельно отметить: результаты ноябрьского отчёта показали, что компания не выкупала акции в рамках байбэка в последнем квартале, хотя на это летом снова выделили дополнительные средства, увеличив верхнюю планку обратно до миллиарда и пообещав выделить ещё, если не хватит, потому что временные рамки простираются вплоть до конца февраля 2022. Байбэк давно является очень важным драйвером роста для акций техов, поскольку у них сильнее повышает долю будущей прибыли в капитализации (благодаря высокой маржинальности). Рынок отреагировал негативно, не увидев того же дикого выкупа, что в кризис, второй квартал подряд, но сейчас, по $110 за акцию, подозреваю, компания уже начала скупать акции, надеюсь, мы увидим это в следующем отчёте.

В любом случае просто выполнения плана по будущему росту сейчас достаточно, чтоб несколько лет обгонять Nasdaq100, даже без влияния байбэка.

Перспективы: хорошие.

Fortinet - один из основных бенефициаров растущего спроса на продукты кибербезопасности в пандемию, когда большое количество рабочей силы пересело на удалённую работу. Многие из этих изменений необратимы, и тренд цифровизации бизнеса лишь развивается со временем. Компания быстро наращивает продажи своего основного продукта, Security Fabric, а также успешно с помощью продолжающихся разработок и поглощений других компаний (мелких, точечных, но частых и нужных) наращивает портфолио в сфере unithed threat management.

Fortinet успешно развивает SD-WAN, которую аналитики считают основным драйвером роста. Технология относительно новая, рынок растёт быстро, а основной бенефициар здесь как раз фортинет. Выручка с продаж здесь увеличивается сильно быстрее, чем в среднем по остальным областям деятельности.

Компания заключает всё больше крупных контрактов, повышающих прозрачность выручки (снижают риски, связанные с возможной потерей множества мелких клиентов).

Маржинальность бизнес операций повышается со временем благодаря постепенному переводу клиентов на подписочные сервисы (как раз благодаря этому такая большая доля unearned revenue в обязательствах). 76% не предел.

Огромное количество свободных средств на балансе можно использовать на развитие в любых областях, менеджмент у Fortinet отлично себя показывает много лет, у многих прямых конкурентов финансы не очень хороши, а мелких компаний в сфере безопасности с перспективными разработками ещё больше, возможностей для неожиданного улучшения долгосрочных прогнозов много.

Проблемы: рыночные.

1) Кибербезопасность и эффективность работы с сетевыми технологиями, несмотря на свою очевидную необходимость, нередко не считаются первостепенной необходимостью с точки зрения менеджмента компаний. Кризис уже показал на примере некоторых конкурентов, что клиенты могут менять планы по расходам в ущерб этой статье. Сам рынок может замедлить свой рост, что неизбежно хоть немного да повлияет и на Fortinet. Почему я готов это простить? Не считаю, что кибербезопасность может замедлить темпы роста надолго. В наше время, когда даже обычные бытовые приборы можно взломать (хакеры регулярно используют для атак IoT), а решение задач всё чаще происходит участниками процесса, находящимися далеко друг от друга, сети, их оптимальная работа и безопасность слишком важны для увеличения КПД бизнеса, необходимого для стабильного роста экономик развитых стран.

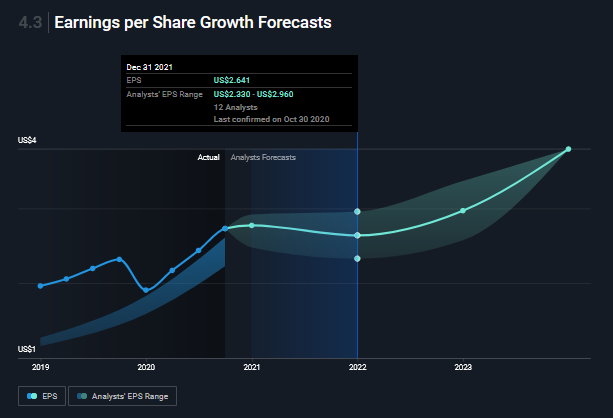

2) У компании множество технических конкурентов, по большинству вопросов имеется немало решений от других компаний, так что за долю рынка приходится бороться, что может повлиять на маржинальность в будущем. Пускай благодаря великолепным финансам компания и может отвоевать немало клиентов, увеличивая расходы на продажи и маркетинг или банально снижая цены, в краткосрочной перспективе это будет означать замедление роста прибыли, хоть долгосрочный эффект и окажется положительным. Почему этот риск меня не сильно смутил? Во-первых, способные конкурировать финансово компании очень слабо пересекаются в решениях с портфелем Fortinet, во-вторых, что даже важнее, разброс ожиданий прибыли от аналитиков выглядит нормально (в математическом смысле), а в случае серьёзных рисков прогнозы смещены к негативной грани.

3) Менеджмент довольно активно действует вот уже много лет, то есть компания часто претерпевает изменения, и, пускай раньше они были почти всегда положительными, рано или поздно могут быть допущены серьёзные ошибки. Об этом риске я уже упоминал в обзоре DHR - лично мне подобное наоборот кажется серьёзным плюсом, ведь динамичность развития компании требует гибкости решений. Выкуп чужих активов на солидную долю кэша во время продолжительного и быстрого падения экономики, покупка собственных акций на дне рынка, когда все ждут ада - такие активные действия во время кризисов не многие компании себе позволяют, и обычно это играет на руку дествующим быстро и рассудительно.

4) От компании ждут много. Возможность не оправдать высокие ожидания не только увеличивают волатильность, но и добавляет значимый downside risk, который для меня зачастую перевешивает все плюсы. Так было с Теслой, пока она не выправила финансы допэмиссией и не показала чистую прибыль за 4 квартала, ситуация до сих пор не изменилась с AMD, INTU и NOW. Fortinet, конечно, не так убедителен, как Amazon (обзор) и Salesforce (обзор в pro), но меня в итоге устроил. Вас может не суметь, зависит от толерантности к риску.

Итого: заслуживает хорошую долю в портфеле, но не слишком большую, довольно рискованно

В моём онлайн-портфеле, как вы могли заметить, FTNT был с самого начала, покупал задолго до кризиса. В моём индексе широкого рынка тоже есть, пусть и с не особо высокой долей. От компании ждут многого но, я думаю, они смогут этого добиться, готов на это поставить. Активные, живые компании - именно то, что мне особенно нравится среди представителей large cap. Fortinet развивается на практически самом новом рынке (пока все смотрят на 5G, я смотрю на чайники с вайфаем, которые тоже надо охранять), так что значимую часть роста получает банально благодаря увеличивающемуся спросу. Отличные финансы, лидерство в перспективной отрасли, классный менеджмент, что ещё надо? Большой байбэк? Ах, да.

Не является индивидуальной инвестиционной рекомендацией.

Поддержка разработки будущих материалов для вас и благодарность за старые