$AMZN, или что угодно за ваши деньги

Гигантская торгующая по всему миру публичная компания, чьи власть и богатство сравнимы с крупным государством, а риски владения акциями окупаются сумасшедшим ростом прибыли. И я сейчас не про Голландскую Ост-Индскую компанию в 17 веке. Амазон - крупнейшая по выручке (~$321.78 млрд за последние 4 квартала) интернет-компания, занимается электронной торговлей, облачными сервисами, стримингом и искуственным интеллектом. Продаёт электронику, софт, видео игры, одежду, фурнитуру, еду, игрушки, ювелирные изделия и многое другое, вплоть до подгузников. Я лично пользуюсь Amazon Prime, Prime Video, Twitch (KappaPride), IMDb, а есть ещё всяческие крупные Kindle, Amazon Publishing, Amazon Studies, Amazon Web Services и т.д.

Сайт www.amazon.com четвёртый по популярности в USA по рейтингу Alexa internet (анализатор интернет-трафика). Онлайн-маркетплейс Амазона крупнейший в мире по выручке, ведь найти там можно буквально что угодно, от товаров мелкого бизнеса до официальной продукции крупных корпораций-партнёров вроде Apple и Nike. С сервисом доставки за два календарных дня (выходные тоже считаются благодаря сотрудничеству с US Postal Services, это вам не Почта России) подписчикам Amazon Prime даже не придётся особо долго ждать свой заказ.

Впрочем, что важнее, продажами Амазон не ограничивается, бизнес неплохо диверсифицирован и, как бы там не классифицировали рынок S&P, на деле компания очень даже технологическая. По крайней мере стала таковой в последние годы. И дело даже не столько в автоматизированных складах, доставкой дронами и прочих технических изюминках, сколько в сегменте Amazon Web Services (AWS) - global sales of compute, storage, database, and other service offerings for start-ups, enterprises, government agencies, and academic institutions. Но об этом чуть позже.

Финансовая стабильность: хорошая. Гораздо лучше, чем кажется.

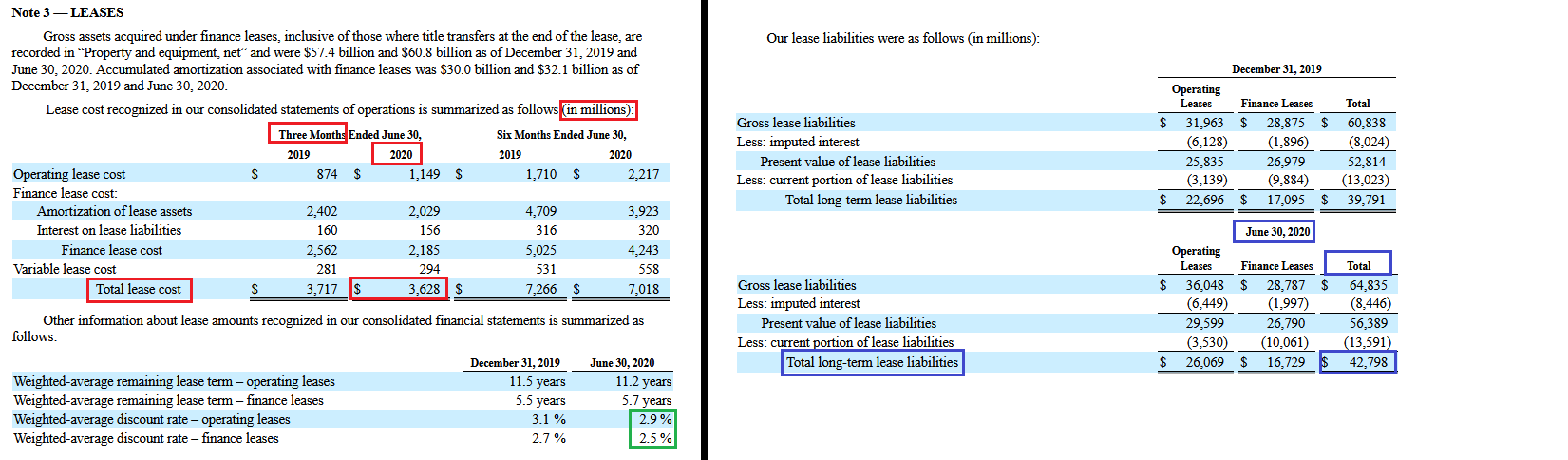

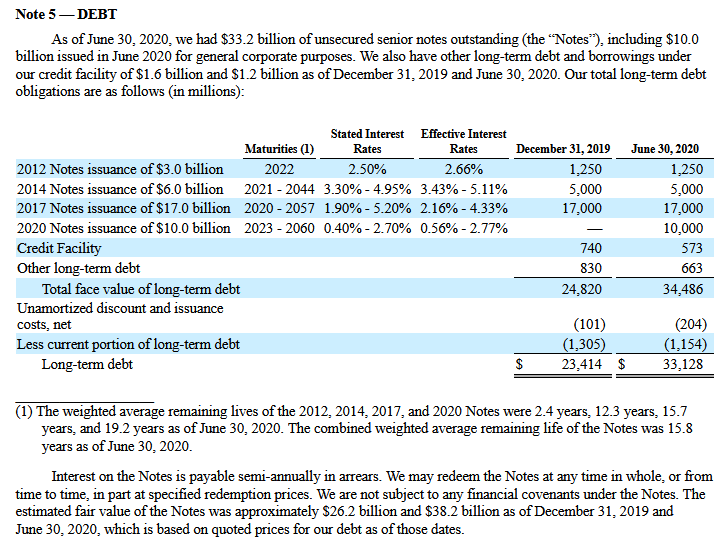

Как говорится, главное не размер, а умение пользоваться. Не важно, как много долгов, если они легки в обслуживании, а здесь дела обстоят именно так. Данные свежие, из последней отчётности 30 июня.

Слева цена обслуживания по заёмам и аренде (выделил красным в абсолютных числах за квартал, зелёным в процентах до погашения), справа их общее количество. Для понимания объёмов: EBITDA за последний квартал составила $11591 миллионов, а на балансе у компании есть кэша и ценных бумаг, которые можно обналичить хоть прямо сейчас, $71391.

А вот облигации:

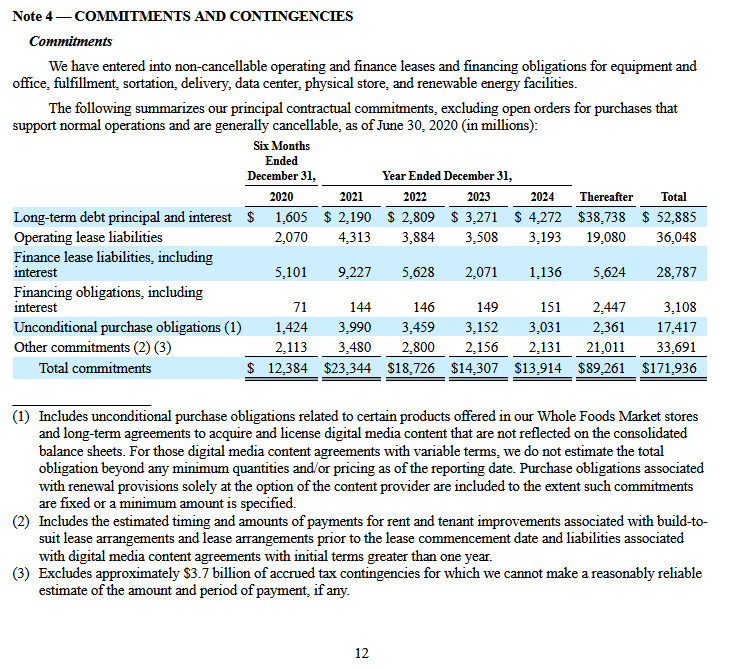

Как видите, их общее число тоже не особо велико, обслуживание дёшево, а до погашения ещё очень и очень далеко. Это именно долг, взятый потому, что на нём можно заработать больше, чем приходится платить. На мой взгляд, именно такое количество "дешёвого" капитала является основной причиной безумного роста выручки компании с годами. И это, наверное, даже хорошо, ведь кроме всего прочего компания уже имеет большое количество неотменяемых договоров о дополнительных заёмах на много лет вперёд:

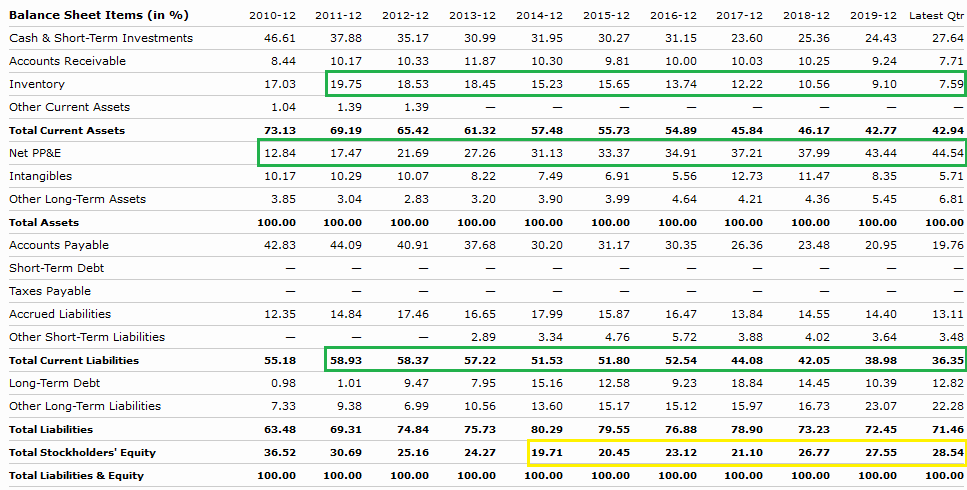

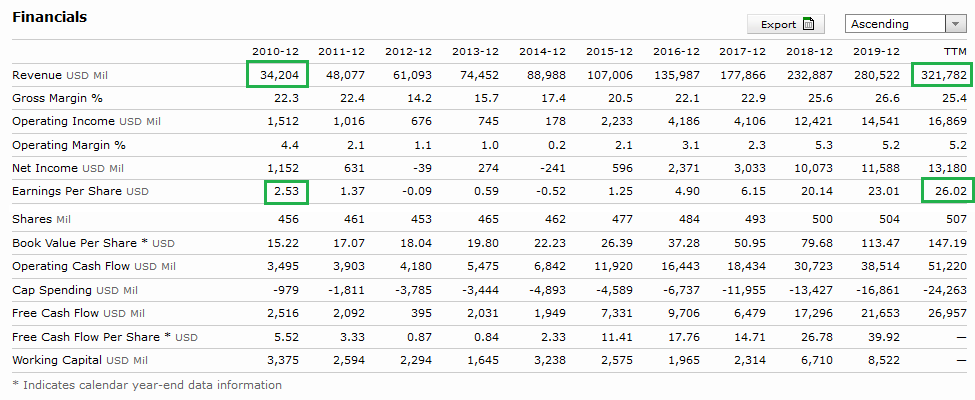

Так, конечно, было не всегда. Вот соотношение финансовых показателей в процентах за последние 10 лет, зелёным отметил положительную динамику, жёлтым - спорную:

Уменьшение Inventory от числа общих текущих активов означает меньшее количество нераспроданного товара; увеличение Net Property, Plant & Equipment - успешные CAPEX; снижение Current liabilities - уменьшение текущих обязательств среди всех, то есть гораздо большую свободу в распоряжении деньгами и более дешёвое обслуживание долгов; увеличение total stockholder's equity - большее количество активов относительно обязательств. Почему последнее я назвал спорным, а не безусловно хорошим? Снижение долгового бремени одновременно означает уменьшение кредитного плеча, и сложно судить, насколько это требовалось. Я бы отметил скорее как позитив в случае Amazon, поскольку одновременно сильно выросли return on investment и return on equity.

Рост: лучше идеального. Я серьёзно.

Увеличить выручку и прибыль примерно в 10 раз за 10 лет? Кхм. Пока Тесла о таком мечтает в самых смелых прогнозах, Амазон уже сделал:

Как несложно заметить, впрочем, все показатели выросли примерно так же даже несмотря на небольшое увеличение числа акций, и хочется отметить отдельно улучшившуюся структуру расходов:

Компании удалось одновременно увеличить расходы на Research & Development (R&D - добро) и маржинальность как основной деятельности (operating margin), так и чистую (net margin). То есть получать больше прибыли с выручки и при этом развивать технологические направления. Остальные финансовые показатели тоже хорошо подросли в последние годы, как видно в таблице, особенно покрытие процентов по обязательствам, что долгое время волновало инвесторов.

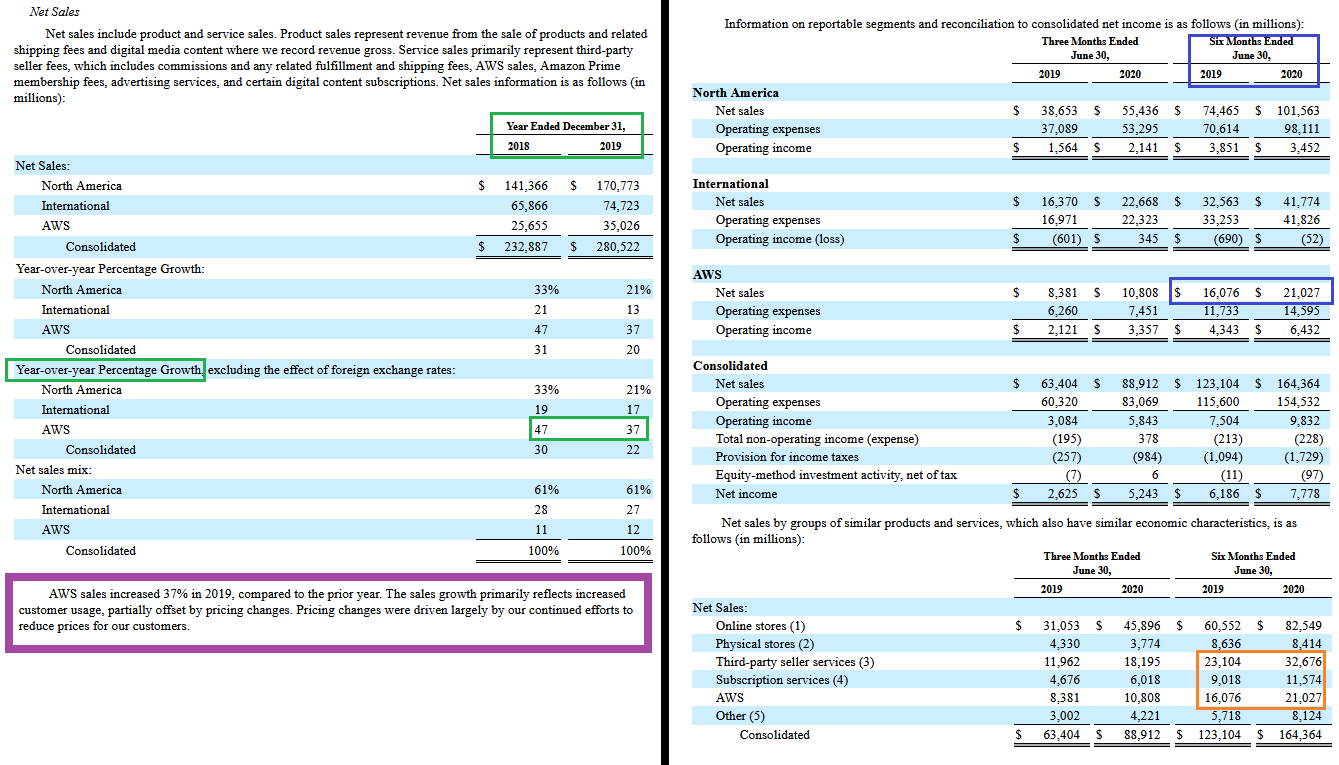

Что касается AWS. Amazon является ведущим поставщиком облачной инфраструктуры как услуги для предприятий, и этот сегмент занимает всё большую часть выручки/прибыли компании, что повышает общую маржинальность (отлично). Формы 10-K за 2019 и 10-Q от 30 июня 2020 показывают, как успешно уже не один год компания развивает своё самое технологичное направление:

Зелёным отмечен рост год к году продаж в сегменте Amazon Web Services в процентах. Фиолетовым отметил пояснение компании, что продажи в 2019 выросли всего лишь (ха-ха) на 37% потому, что были снижены цены в рамках "постоянных усилий по снижению цен для клиентов". Синим пометил, что за первые полгода 2020 продажи AWS выросли уже на 30.8%, а оранжевым просто улучшение продаж в сегментах, развитие которых позволяет лучше диверсифицировать бизнес и повышать маржинальность.

Перспективы: великолепные.

Удивительно, но Амазон даже после столь гигантского роста не собирается останавливаться. Компания отлично масштабируется и даже получила выгоду от пандемии, пока значительная часть рынка теряла миллиарды долларов. Сложно сказать, насколько реально текущий кризис изменит поведение потребителя, но в том, что сегодняшнему объекту обзора добавилось возможностей, сомневаться не приходится.

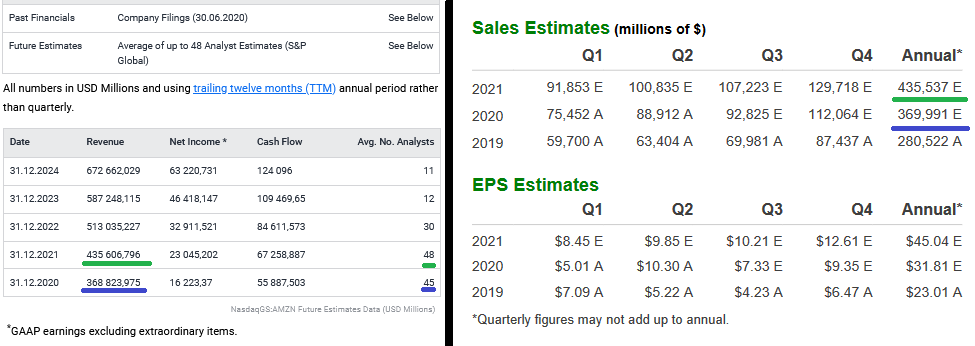

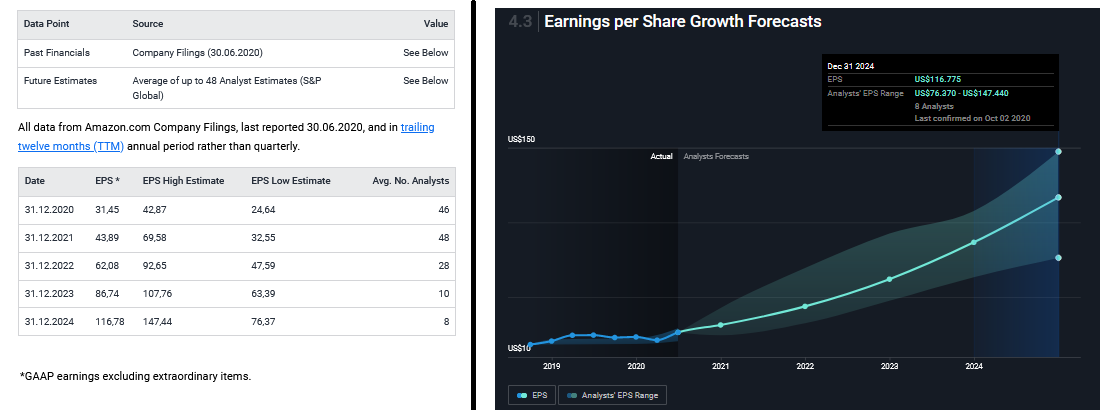

Когда видишь ожидание роста выручки по 15-20% и прибыли по 30% в год у компании размеров Амазона, первое желание - протереть глаза. Но это консенсус пяти десятков серьёзных аналитиков из крупных контор... В общем, когда кто-то говорит "Да перекуплены AMZN, там P/E 120, P/B 21 и так далее!", помните о том, во что эти числа превратятся, пусть даже акции вырастут ещё в полтора раза, если прогнозы хотя бы примерно сбудутся. К слову, P/S уже всего лишь 5, просто компания пока не такая маржинальная, как какой-нибудь техно-ретейлер Apple.

Почему же компания способна расти подобными темпами?

Во-первых, конечно, практически крупнейшая площадка для онлайн-коммерции. Маленькие игроки на рынке ретейла зависят от Амазона, имеющего возможность стремительно развивать так нужный потребителю сервис заказов онлайн.

Во-вторых, подписочная система - Amazon Prime повышает лояльность клиентов за счёт отличного обслуживания. Больше возможностей, выше прибыль - как показывает практика, подписчики Prime тратят примерно вдвое больше. На мне не сработало, но я вообще не особо стандартный потребитель.

В-третьих, компания успешно объединяет онлайн и оффлайн продажи. По крайней мере аналитики считают это позитивом, а мне, вообще говоря, сложно сказать, насколько действительно хороша покупка Whole Foods Market, ведь эта сеть магазинов предназначена в основном для заработка на богатых невеждах, необоснованно боящихся глютена, гмо, глютамата натрия, соли, сахара, в общем, всего. Научно-просветительская деятельность процветает, что может привести к упадку в сфере так называемых "органических фермерских продуктов". Впрочем, Амазон, наверное, что-нибудь придумает, если что, перепрофилирует сеть, в конце концов, - способность решать проблемы руководство компании доказало за долгие годы.

В-четвёртых, спрос на AWS стремительно растёт благодаря увеличению предложения от Амазона, что помогает компании поддерживать лидерство в области глобальных облачных услуг. Однажды перейдя на AWS, очень дорого и сложно уйти к другой инфраструктуре. Это и "ИИ" Alexa со всевозможными девайсами для "умного" дома позволяет компании не только наращивать выручку, но и улучшать маржинальность, что важно при их объёмах продаж.

В-пятых, Амазон предпочитает при расширении покупать готовые инфраструктурные решения (поглощать компании), а не строить собственные, что заняло бы гораздо больше времени. Новые рынки в Индии, ОАЭ, Египте - действенный вариант по дальнейшему увеличении выручки на многие миллиарды.

В-шестых, компания занимается буквально всем, развивая множество мелких направлений, которые совокупно добавляют с годами немало выручки и позволяют снизить последствия рисков замедления роста основного бизнеса. Печать книг, съёмки сериалов, музыкальные сервисы - все эти мелочи улучшают диверсификацию.

Цена акции: заложены огромные ожидания.

Представьте, насколько сложно увеличить выручку на ~70 миллиардов долларов за год. А потом ещё раз. И ещё. Так год за годом, да к тому же по дороге не просто не растерять рентабельность, а увеличить чистую маржинальность. Сложно, не правда ли? И пускай аналитики с руководством компании в целом позитивно смотрят на шансы достигнуть поставленных целей, на деле некоторое расхождение во мнениях есть, ведь солидное развитие сопряжено с крупными рисками.

Акции могут продолжать расти и, возможно, даже в худшем случае не отстать от широкого рынка, но волатильность в связи с постоянными переоценками прогнозов можно ждать порядочную. В общем, огромные ожидания в цене - единственный критерий, по которому компания не проходит отбор в моей стратегии. Впрочем, как раз лишь этот критерий отмечен спорным, как вы помните, так что на него можно было бы закрыть глаза, будь у меня достаточно денег.

Проблемы: стандартные для сверхкрупного бизнеса.

Во-первых, Амазон уже явно достиг точки сатурации на домашнем рынке, ведь пользуется его услугами подавляющее число граждан США. Чтоб увеличить покрытие этого рынка, приходится делать гибкие цены, что тормозит увеличение маржинальности. Кроме того, для дальнейшего развития приходится выходить на новые рынки, что означает дополнительный удар по прибыли в случае, если ФРС и правительство США не справятся с поставленной ими целью, и доллар всё-таки начнёт уверенно расти по отношению к другим валютам.

Во-вторых, было бы сложно не столкнуться с мощной конкуренцией. Мало того, что на домашнем рынке достаточно ретейлеров выходят в онлайн (target, costco, kroger, home depot и т.д.), а на втором по размерам китайском вовсю развиваются Alibaba, JD и прочие компании помельче, мешая Амазону, так эти ребята ещё и в США почти неизбежно отвоюют какую-то небольшую долю со временем.

В-четвёртых, не всё можно купить, и приходится инвестировать в постройки современных складов, целой многомиллиардной логистической инфраструктуры в Индии. Пусть в долгосрочной перспективе планируется извлечь весомую выгоду, сделав выручку на рынке этой страны 5 по размерам после США, Великобритании, Японии и Германии, добавляются риски и краткосрочные затраты, снова бьющие по и так невысокой маржинальности международных операций.

В-пятых, - и здесь тоже будет один пункт от аналитиков, хотя мне сложно что-то о нём сказать - AWS добавляет специфичный риск цикличности. Компания в будущем будет вынуждена сначала расширять облачную инфраструктуру в ожидании спроса, а затем уже его реализовывать, что скажется на распределении прибыли во времени. Больше вкладываться сразу, чтоб увеличить прибыль лишь по мере появления клиентов - не самый оптимальный способ зарабатывать на капитале, пусть в данном случае это и неизбежно.

В-шестых, и это неожиданно, Амазон скорее всего станет одним из ответчиком по антимонопольному делу, пусть обвинения ко всем компаниям в нём на мой взгляд и выглядят крайне странными. Впрочем, посмотрим, куда нас это заведёт, в конце концов, Майкрософт проиграл подобное в 2001, хотя основным посылом обвинителя была нечестная игра в виде предустановки Internet Explorer на Windows. Казалось бы... Недавно Амазон выпустил подробное описание бредовости обвинения, если интересно, почитайте: https://blog.aboutamazon.com/policy/fringe-notions-for-regulating-retail-would-destroy-small-businesses-and-hurt-consumers

Итого: был слишком беден для великолепия. Но?

Я никогда особо не задумывался о покупке акций AMZN, поскольку они как были слишком дороги для портфеля (не купить на долю в 5-6%) в начале инвестиционного пути, так и остались. Если бы сделали сплит хотя бы 1 к 3, обязательно бы давно вложился. Впрочем, как вы помните из моей последней статьи (очень важная, прочитайте), ушёл от обычных акций, и в ближайшие много-много лет буду покупать заранее спланированный портфель Equity ETF (в той статье есть ссылка), в котором у Амазона больше 5% веса, что не может не радовать. Вот так просто обошёл проблему дороговизны, чего и всем желаю. Думайте сами, решайте сами, а компания просто великолепна, и заслужила своё место в пятёрке лучших, MANGA.

Кстати, я решил один раз загрузить свой брокерский отчёт на intellinvest, так что можно посмотреть результаты моей торговли за всё время с открытия счёта в октябре 2019. Результаты отличные, на мой взгляд. Обновлять не буду, не хочу платить ресурсу ни за что. Портфель со всей историей до сегодняшнего дня: https://intelinvest.ru/public-portfolio/186645/

Не является индивидуальной инвестиционной рекомендацией.

Поддержка разработки будущих материалов для вас и благодарность за старые