Почему я собираюсь покупать только ETF, или как получить дополнительную прибыль и сэкономить время

Passively Managed Exchange Traded Fund - особый тип фонда, обязанный выполнять такое количество условий, что вынужден оставаться максимально прозрачным для инвесторов. В отличие от активных фондов, эти ещё при создании предъявляют выбранную стратегию, и никогда от неё не отступают, потому что несут за это ответственность.

Как и зачем появляются ETF?

Всё довольно банально. Крупная инвестиционная компания, узнав о интересе к определённому индексу, решает ради собственной прибыли предоставить инвесторам возможность получать его доходность, создавая фонд с этим индексом в качестве бенчмарка (benchmark - эталон с английского), платит компании, создавшей и ребалансирующей его. Выделяет определённое количество денег, - первоначальную Net Asset Value (NAV) - группу менеджеров для управления, нанимает кастодиана и администратора (или сама ими является) для хранения средств и слежения за соответствием их динамики бенчмарку, регистрируется у регулятора (например, SEC), находит стороннего аудитора для проверки финансовых отчётностей.

Далее проводит листинг на бирже (все ETF - это marketable security) и нанимает авторизованных участников рынка (ими обычно являются крупные банки вроде BAC, MS, JPM) для возможности управлять числом паёв (доль фонда, тех самых бумаг, которые мы покупаем на бирже и называем в быту ETF) и избегать несоответствия их рыночной цены реальной стоимости. Фонд продаёт контрагентам свои паи, а те взамен обязуются предоставить на их стоимость ценных бумаг соответственно проспекту.

Таким образом ETF привлекает средства (или сокращает, выкупая паи обратно у авторизованных участников рынка за бумаги) и получает требуемое соответствие бенчмарку. Кроме всего прочего сокращается налоговое бремя - фонд не торгует ценными бумагами, а совершает in-kind сделки с авторизованными участником рынка.

В чём интерес всех задействованных?

Компания, владеющая ETF, ежегодно изымает из средств фонда заявленную при создании комиссию (management fee) за управление, составляющую определённый процент от NAV. То есть чем больше паёв выпущено и чем лучше растут ценные бумаги во владении, тем круче получится вознаграждение.

Часть комиссии выплачивается кастодиану, администратору и аудитору фонда за услуги.

Авторизованные участники зарабатывают на разнице в доли процента между рыночной стоимостью пая ETF и эквивалентного ему набора бумаг.

Иногда бывают ещё какие-то комиссии, они всегда должны быть заявлены в проспекте фонда. Суммарная комиссия, включающая сразу все, называется total expense ratio. У ETF, которые выбираю я, она всегда равняется management fee.

Выгодно создавать ETF, следующие за хорошо растущими и/или пользующимися спросом у инвесторов индексами.

Стоит учесть, что чем чаще ребалансируется бенчмарк ETF (меняются веса компаний или даже состав), чем больше в нём при этом изменений, тем сильнее менеджерам приходится тратиться на продажи/покупки бумаг для соответствия меняющемуся индексу, тем выше будет заявлена management fee при создании фонда.

ETF бывают с разными классами активов, даже многими сразу, но я хочу рассказать в этот раз об одном конкретном типе - equity ETF, фондах акций, честно покупающих акции из бенчмарка соответственно их весам (это называется физической репликацией индекса).

Чем equity ETF лучше акций для индивидуального инвестора?

Главное свойство пассивных equity ETF (фондов акций) заключается в том, что динамика цены их активов обязана всегда повторять динамику конкретного заявленного индекса акций. Например, вы наверняка не раз слышали о S&P500, не так ли? Не особо подходит для инвестирования, потому что задумывался не для этого, но зато известен и нравится широкой публике, за ним следует довольно много разных фондов, так что на этом примере поясню.

Индекс публичных компаний рынка США, S&P500

Был создан агентством Standard and Poor's для отслеживания здоровья рынка США, состоит из акций 500 крупнейших по капитализации (large cap) компаний из всех основных индустрий и выражается числом, получающимся с помощью сложения стоимости всех акций, умноженных на их веса (долю от 100%). Взвешен индекс тупо по капитализации, то есть чем больше рыночная стоимость компании, тем сильнее её стоимость влияет на результат.

На деле в составе 505 акций, поскольку у многих компаний есть несколько типов акций (например, у Alphabet GOOGL с правом голоса и GOOG без), на данный момент основные веса таковы:

То есть, вкладывая деньги в ETF, следующий за S&P500, вы как бы вкладываете за раз ~6.47% всей суммы в AAPL, ~5.72% в MSFT и так далее. Для того, чтоб повторить подобное самостоятельно, потребовалось бы очень много денег и времени.

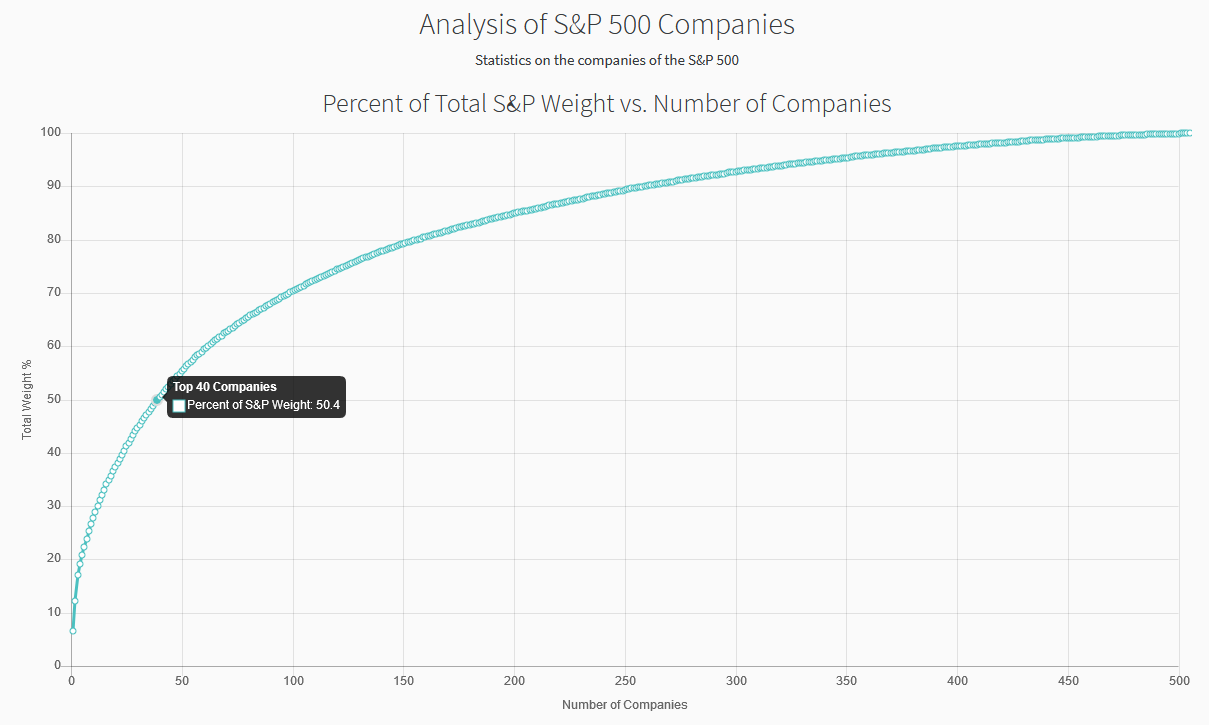

Пусть индекс и состоит из 500 компаний, всего 40 из них прямо сейчас составляют более половины общего веса:

Несмотря на множество очевидных проблем этого индекса, даже его в 21 веке не может обогнать подавляющее большинство фондов активного управления и тем более индивидуальных инвесторов. Да, он плохо диверсифицирован, очень плохо взвешен, сильно зависит от откровенно плохих индустрий, но те, кто покупают ETF, следующие за S&P500, получают доходность полного рынка крупных публичных компаний США, и многих это устраивает.

Индекс меняется очень слабо - пересматривается лишь раз в квартал, веса в нём меняются сами собой (взвешен по капитализации), а компании в составе заменяются только в случае наступления определённых событий (слияния, поглощения, падения капитализации ниже минимума), так что следующие за ним ETF обычно имеют крайне низкую total expense ratio, например, у IVV от iShares и VOO от Vanguard всего 0.03%. Кроме всего прочего, слабая изменчиваость индекса уменьшает и без того исчезающе малую tracking error (отклонение доходности ETF в считанные доли процента от доходности бенчмарка, появляющееся из-за дивидендов/ребалансировок/изменения размеров фонда).

В чём интерес индивидуального инвестора?

Итак, вкладываясь в equity ETF, инвестор:

- Получает доходность его бенчмарка, имея на руках сумму, даже близко не достаточную для повторения индекса. Паи большинства фондов стоят сильно меньше тысячи долларов (у выбранных мной меньше $300).

- Экономит время и деньги (налоги и комиссии) на постоянные ребалансировки.

- Имеет возможность покупать за раз на небольшую сумму целый инвестиционный портфель, прозрачно составленный и поддерживаемый профессионалами, которые заинтересованы в его максимальной доходности (об этом позже). Так можно составлять более выгодные стратегии, чем при покупке отдельных акций, например мою (статьи в моём профиле, доступном в Pro).

- Не беспокоится за свои деньги, ведь даже если ETF настолько маленький и неликвидный, что компания решает его закрыть, все деньги инвестору возвращаются в полном объёме. Да даже если сама компания разоряется, происходит ровно то же самое - активы фонда продаются и распределяются владельцам паёв. Впрочем, советую выбирать крупные фонды и крупные компании, чтоб не пришлось заново думать, куда деньги распределять - желательно ETF с суммой активов хотя бы больше миллиарда от iShares, Vanguard, SPDR или Invesco.

Если даже доходность не предназначенного для инвестирования индекса так велика (по многочисленным исследованиям что-то вроде среднегодового превышения инфляции в 7% за несколько десятилетий, гораздо больше в последние 10 лет), что же будет, если подобрать правильный бенчмарк? А то и составить портфель из пассивных ETF?

Пространство для мысли

Если вы пока не знакомы с индексами (а вы явно плохо знакомы, если до сих пор не вкладываетесь в ETF), сообщу, что их бывает огромное множество: на рынки стран, индустрии, сектора, мировой рынок, малую капитализацию, крупную капитализацию, растущие акции, value и так далее.

Также индексы создаёт и поддерживает множество разных компаний - S&P, Dow Jones, MSCI, Solactive и так далее. Как вы помните, инвесткомпаниям особенно интересно создавать отлично растущие и популярные ETF, так что чем более хороший индекс какие-нибудь MSCI будут поддерживать при выполнении определённых условий (чтоб инвесторы хотели вложиться именно в него), тем больше получат заказов. Это к 3 пункту заинтересованности инвестора - покупая ETF на инвестиционный индекс, получаешь доступ к портфелю, составленному профессионалами с рачётом на наивысшую доходность при своём риске, который за тебя будут постоянно редактировать для получения наилучшего результата.

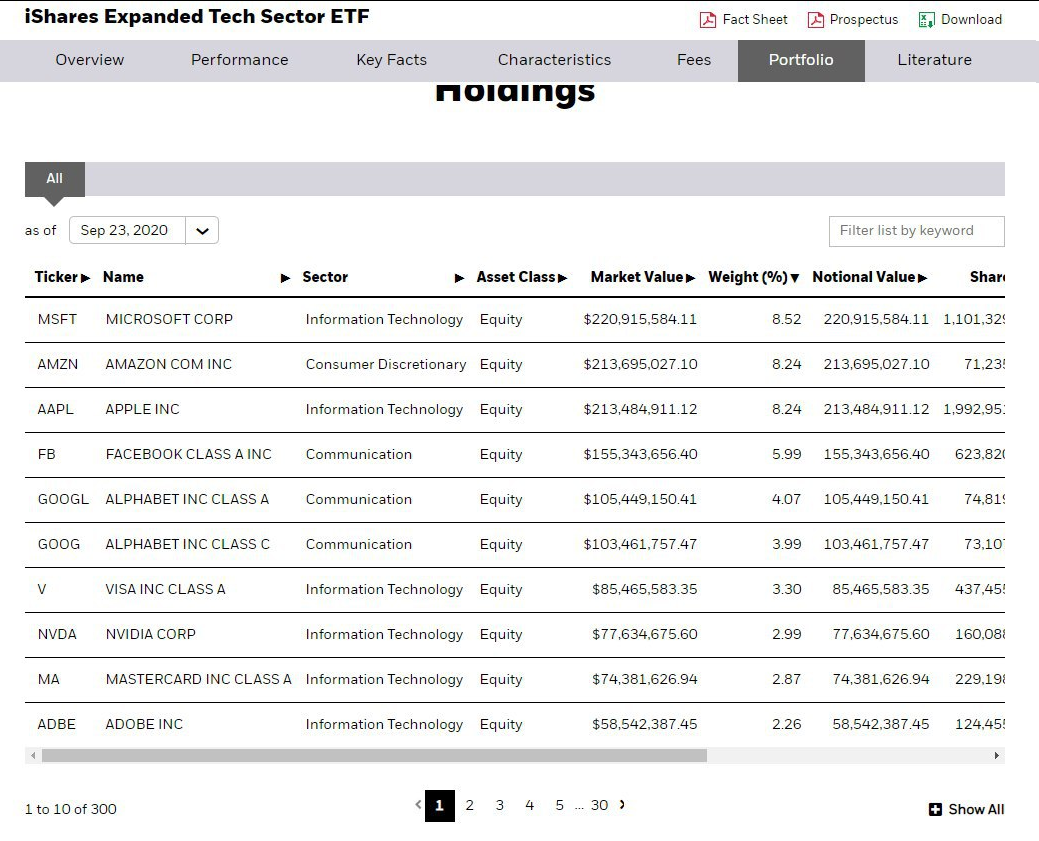

Я приведу в пример свой любимый индекс - S&P North American Expanded Technology Sector Index. Что получится, если взять S&P500, выкинуть из него почти весь лишний мусор, не трогая нормальные компании, и нормально взвесить, а не тупо по капитализации? Правильно, повышенная доходность при примерно рыночном риске (корреляция с S&P500 - 0.92, почти полная, пятилетняя beta 1.08, то есть волатильность капельку выше). Всего в индексе около 300 компаний из S&P500, а именно Information Technology и связанные с ним компании в Consumer Discretionary, Communication services, взвешенные методом Modified market cap, то есть не только по рыночной капитализации, но и инвестиционной оценке S&P. Многомиллиардный фонд IGM от iShares взял этот индекс в качестве бенчмарка и вот уже почти 20 лет очень сильно обгоняет рынок без лишнего риска, так что можно получить его полную доходность, что я и планирую делать (почти половина портфеля ETF будет в нём, как вы помните). Первая девятка весов фонда на данный момент такова:

Я бы Гуглу придал больший вес, чем у Яблока, Нвидиа поверх Визы, да Фейсбук на десятое место (сейчас там CRM - Salesforce). Но и так очень хорошо, S&P знают, что делают, раз Эппл не на первом месте, хотя по капитализации крупнейший.

И если кто-то скажет "Но Nasdaq100 показал себя лучше в последние 10 лет! Буду QQQ покупать на всю котлету!", я отвечу "Во-первых, его риск гораздо выше рыночного, в отличие от IGM, во-вторых, не факт, что он и дальше будет лучше, а состав S&P NA ETSI мне гораздо больше нравится. Лучше сочетать".

Риски ETF

Пожалуй, единственный риск ETF - ваши собственные ошибки. Если выбирать правильные бенчмарки, вкладываться только в крупнейшие фонды от надёжных, проверенных десятилетиями инвесткомпаний, риск не будет выше рыночного, в отличие от обыкновенных акций, гораздо менее надёжных. Просто надо помнить, что equity ETF - всё ещё акции, пусть и сразу целый портфель, составленный профессионалами. Если вы вложили кучу денег в ETF, следующий за индексом всего одной индустрии (например, JETS по индексу авиалиний от US Global), а он рухнул, сами ошиблись. Финкомпания выжала лучшее, что могла, наверное (не знаю, кто такие US Global и насколько хороши их индексы, может, на самом деле отстой, просто пример), не виновата, что индустрия пострадала вся разом. Не берите на себя неоправданные риски!

Если купили мелкий ETF от неизвестной случайной компании, а у того спред даже на основной сессии аж в 0.3% или рыночная цена постоянно на 0.1% ниже реальной доли от NAV - сами виноваты. Покупайте бумаги крупных фондов!

Неочевидные минусы иностранных ETF

Иностранные ETF не торгуются на российских биржах. Это создаёт несколько проблем:

1) Если ценная бумага куплена на организованных торгах российских организаторов торговли (московская и СПб биржи), при её продаже после владения более 3 лет можно не платить НДФЛ. Здесь так не получится, а значит придётся платить налог на прибыль. Как и у обычных акций, с валютной переоценкой - то есть 13% будет считаться от разницы между ценами при продаже и покупке в рублях. Получается, если доллар/евро (валюта, в которой куплен иностранный ETF) между этими двумя действиями сильно вырастет, 13% роста, выходит, у вас отберёт налоговая. Благо на длинной дистанции, даже если рубль сильно упадёт, этот "лишний" налог на курсовую разницу компенсируется дополнительной доходностью ETF в сравнении с акциями. И потом, от изменения курса можно дополнительно захэджироваться. В общем, именно это многих отталкивает, но на деле для долгосрочных инвесторов не проблема.

2) Для покупки может потребоваться статус квалифицированного инвестора. Без него торговать на иностранных площадках у российских брокеров не получится, только у иностранных. Кроме всего прочего, некоторые из российских немного завышают комиссии на такие сделки, Тинькофф, например. Ещё и минимальный лот в $3000 сделали. У Фридом Финанс и БКС, благо, таких проблем нет.

3) Не удастся купить на индивидуальном инвестиционном счёте. По закону, как вы помните из моей статьи о ИИС, там можно покупать бумаги лишь у российских организаторов торговли на организованных торгах.

Для тех, кто не может покупать иностранные ETF, есть несколько хороших от FinEx. На них и льгота за владение в 3 года распространяется, и статус квалифицированного инвестора не нужен. У меня в портфеле много FXIT, если смотрели.

Выбор ETF

На что нужно смотреть при выборе ETF? В первую очередь на основные веса. Если в первых хотя бы процентах 50 веса много компаний вас не устраивают, скорее всего стоит поискать ещё. Убедитесь, что тип его активов - акции, а не деривативы. Всяческие leveraged и inverse ETF - невероятно опасные и непредсказуемые штуки. Конечно, они тоже бывают полезны, но я лично в подобное не лезу, не мой уровень риска. Удостоверьтесь, что выбрали Passively managed ETF, потому что бывают ещё Active managed (без привязки к бенчмарку), и они до сих пор не показали себя с лучшей стороны, пусть на коротких промежутках, бывает, и выстреливают (например, ARKK вложился по-крупному в Теслу в марте и взлетел с ней). Посмотрите, устраивает ли вас структура распределения дивидендов - к сожалению, очень многие фонды выплачивают дивиденды хотя бы раз в квартал. Проверьте total expense ratio - если он больше 0.5% у иностранного ETF, почти наверняка что-то не так.

А на случай, если решили, как и я, получить оптимальную доходность, составив портфель из ETF, подготовил новый инструмент, который поможет определиться с составом и весами. Не всё автоматизировано, но, если вы умеете в формулы Excel, сможете подстроить под себя без проблем. Для примера в таблице показал, как сравнил разные развесовки и понял, что первая мне нравится больше.

Новый инструмент: http://bit.ly/compareetfgabriel

Напоминаю, что даже если вы зайдёте в Pro всего на один день, всё равно сразу получите навсегда кучу плюшек:

Не является индивидуальной инвестиционной рекомендацией.