Урок 11. Особенности покупки недвижимости

Сейчас расскажу про два момента, которые необходимо учитывать при покупке недвижимости на торгах по банкротству.

Первый - налог на имущество

Данный налог мы платим один раз в год, особенности данного налога - сейчас налоговая не присылает данные извещения в почтовый ящик. Нужно самостоятельно либо запрашивать в налоговой и потом оплачивать, либо получить в личном кабинете и оплатить в нем. Данный налог сейчас оплачивают все: и физики, и индивидуальные предприниматели и юр.лица.

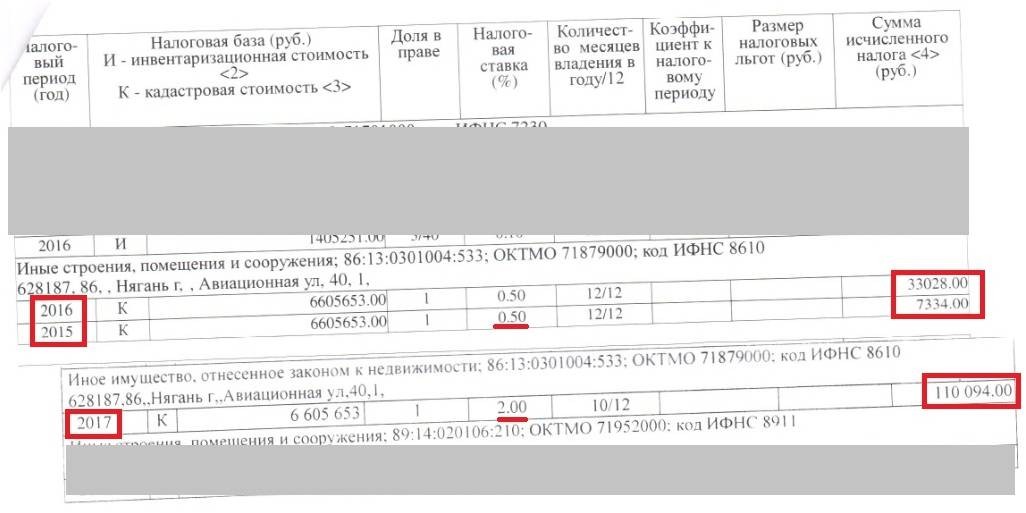

В каждом регионе ставки разные, вот мой пример как за 3 года ставка налога выросла в разы!

Если в 2014 году налоговая ставка была 0,3%, то в 2017 - уже 2%

И соответственно сумма платежа с 4 000 рублей подскочила до 110 094 рублей!

Почему увеличилась ставка - дело в том, что федеральный закон дал карт бланш местным администрациям по установке максимальной ставки на недвижимость (для увеличения сбора налогов на местах). И администрация взяла и на все объекты недвижимости поставила ставку 2%, если не нравится - приходи в налоговую и общайся. Ставка 2% раньше была только у торговых площадей - магазины, киоски и т.п.

Поэтому, всегда уточняйте ставку на недвижимость в том регионе где планируете купить недвижимость. И учитывайте кадастровую цену на объект, т.к. налог берется с нее.

Второй - 0,7 от кадастра

Этот пункт касается только физ.лиц покупающих недвижимость на торгах по банкротству

Дело в том, что с 2016 года в налоговый кодекс вступили следующие поправки:

- Срок владения недвижимостью, после которого можно не платить налог с продажи - увеличили с 3-х до 5 лет

2. Когда цена объекта по договору уступает кадастровой, которая умножена на 0,7, то в качестве налогооблагаемой базы для расчета НДФЛ принимается именно кадастровая стоимость. Если же выручка по договору — выше кадастровой стоимости, которая умножена на 0,7 (показатель закреплен в НК РФ), то именно он и принимается в качестве налогооблагаемой базы.

Данный коэффициент ввели в связи с тем, что якобы много было случаев занижения реальной цены продажи недвижимости в договорах купли продажи (борьба с недобросовестными продавцами, которые не хотят платить налоги). Сейчас покажу на примерах как это влияет на начисления налогов:

Первый пример:

- Купил недвижимость за 500 000 рублей

- Продал через 2 месяца за 2 000 000 рублей (владел менее 5 лет)

- Кадастровая цена 6 000 000 рублей

- Продал меньше чем 0,7*кадастровая цена = 0,7*6 млн.руб. = 4 200 000 рублей

- Расчет налога: 13%*(4 200 000 – 500 000) = 481 000 рублей

Второй пример:

- Антонов В.Н. в 2016 году купил офис за 10 000 000 рублей, а в 2017-м продал его за 11 000 000 рублей. Установленная кадастровая цена офиса составляет 17 000 000 рублей.

- Антонов должен будет рассчитать НДФЛ, исчисленный исходя из той базы, что соответствует установленной кадастровой цене, которая умножена на 0,7 — то есть, 11 900 000 рублей. Это обусловлено тем, что доходы Антонова с продажи офиса — меньше, чем кадастровая стоимость, которая в установленном порядке умножается на коэффициент.

- Данную налогооблагаемую базу Антонов уменьшает на совершенные расходы, и уплачивает налог в размере 247 000 рублей (13% от 1 900 000 — разницы между кадастровой ценой, умноженной на коэффициент и расходами при покупке офиса).

Вывод: Чтобы не попасть на данный коэффициент (0,7*кадастровую стоимость) нужно либо ждать 5 лет и потом продавать недвижимость, либо покупать ее на торгах как индивидуальный предприниматель (ИП) и продавать как ИП.

Полезные ссылки:

Внимание! Урок исключительно для личного пользования. Запрещено его где-либо размещать, копировать и продавать. Кто будет замечен, тот сразу будет исключен из клуба. Ну и не забываем про закон "о защите авторского права".