"Особенности наЛОГОВой охоты". Новый сезон

Или как налоговая навострилась на ваши деньги

Чему налоговики научили автоматическую систему контроля НДС

ФНС подключает к системе АСК НДС-2 данные о платежах. Программа будет автоматически строить и анализировать товарные и денежные потоки. Налоговикам будет проще доказать незаконные вычеты.

Важная деталь

Налоговики увидят в системе данные о платежах компаний. Запрашивать банковские выписки инспекторам не придется.

Все декларации по НДС налоговики загружают в единую федеральную программу. Она сопоставляет счета-фактуры в декларации поставщика и покупателя. Если выявляет расхождения, то направляет компаниям требование сдать пояснения или уточненку.

Программа анализирует показатели счетов-фактур и строит цепочки движения товаров от продавцов к покупателям. В итоге инспекторы видят разрывы по всей цепочке сделок. То есть ситуацию, когда покупатель заявил вычет, а поставщик НДС не начислил.

Данных о счетах-фактурах налоговикам недостаточно. Инспекторы:

- анализируют платежи компаний, чтобы доказать незаконные вычеты;

- проверяют, платит ли поставщик НДС в бюджет;

- смотрят, перечислил ли покупатель оплату за товары;

- и анализируют движение денег по всей цепочке сделок. Для этого налоговикам раньше приходилось запрашивать у банка выписки.

Новые данные видны еще не во всех регионах. У инспекторов, с которыми разговаривала я, полной информации по движению денег пока нет. Налоговики сообщают, что такая аналитическая информация будет в программе, скорее всего, с 2019 года.

Новые претензии к вычетам покупателя

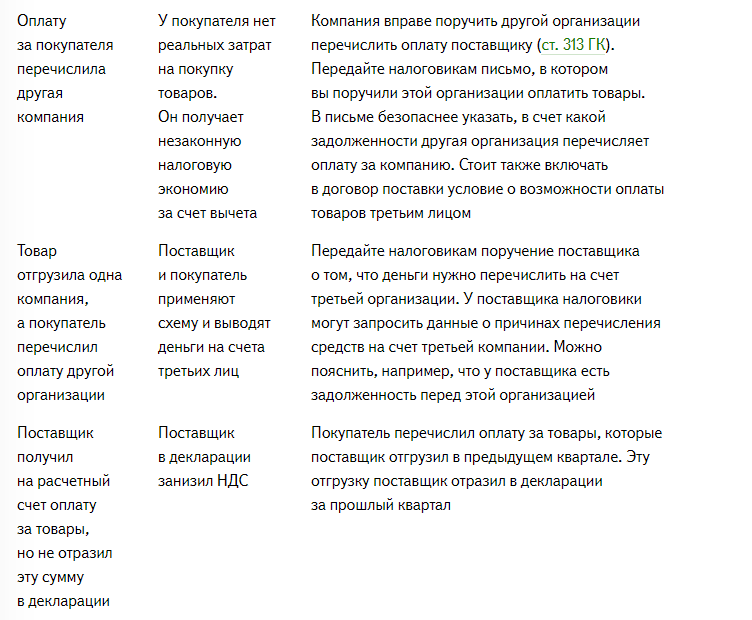

Налоговики уже анализируют данные по банковским выпискам. А с 2019 года вопросов у инспекторов станет еще больше. Типичные ситуации, которые привлекают внимание инспекторов, в таблице.

Осторожно

Отсутствие оплаты за товары налоговики считают признаком фиктивной сделки.

Налоговики считают подозрительным, когда покупатель не перечислил оплату за товары. Оплата не является обязательным условием для вычета НДС (п. 2 ст. 171, п. 1 ст. 172 НК). Но, по мнению налоговиков, отсутствие платежа — это признак фиктивной сделки.

Чтобы обосновать право на вычет, подтвердите реальность покупки товаров у поставщика. Передайте инспекторам первичные документы, договор, документы на перевозку товаров, информацию о том, на каком складе их хранили.

Если отсрочку платежа согласовали с контрагентом, ссылайтесь на условия договора поставки.

Возможно, вы проводили взаимозачеты с поставщиком. Тогда передайте инспекторам соглашения или заявления о зачете.

Хотите продолжение: да🔥 / нет👎🏿 под постом.

А вам нужна консультация по налогам? Или по налоговой проверке?

А может быть есть вопросы?

Я всегда здесь👉в личке, в чате или в Facebook.