Как сотрудники воруют деньги у компании?

Корпоративное мошенничество — один из самых быстрорастущих видов правонарушений со стороны совладельцев компаний, менеджмента и рядовых сотрудников. По данным PwC, за последние два года число случаев корпоративного мошенничества в мире увеличилось на 26 процентов. Ущерб ежегодно составляет триллионы долларов.

Что ждет ваш бизнес в 2019 году?

Недавно перед нами выступил Президент - 20.12.2018 г. И зачитал нам "потрясающие" показатели развития российской экономики. Для тех, кто не смотрел, напомню:

Самая большая ложь налоговиков

Налоговики могут проверять декларацию по НДС три месяца и не сообщать об этом организации. О том, что кодекс разрешает налоговикам так поступать, сообщил Минфин (Письмо от 02.10.2018 № 03-02-07/1/70615).

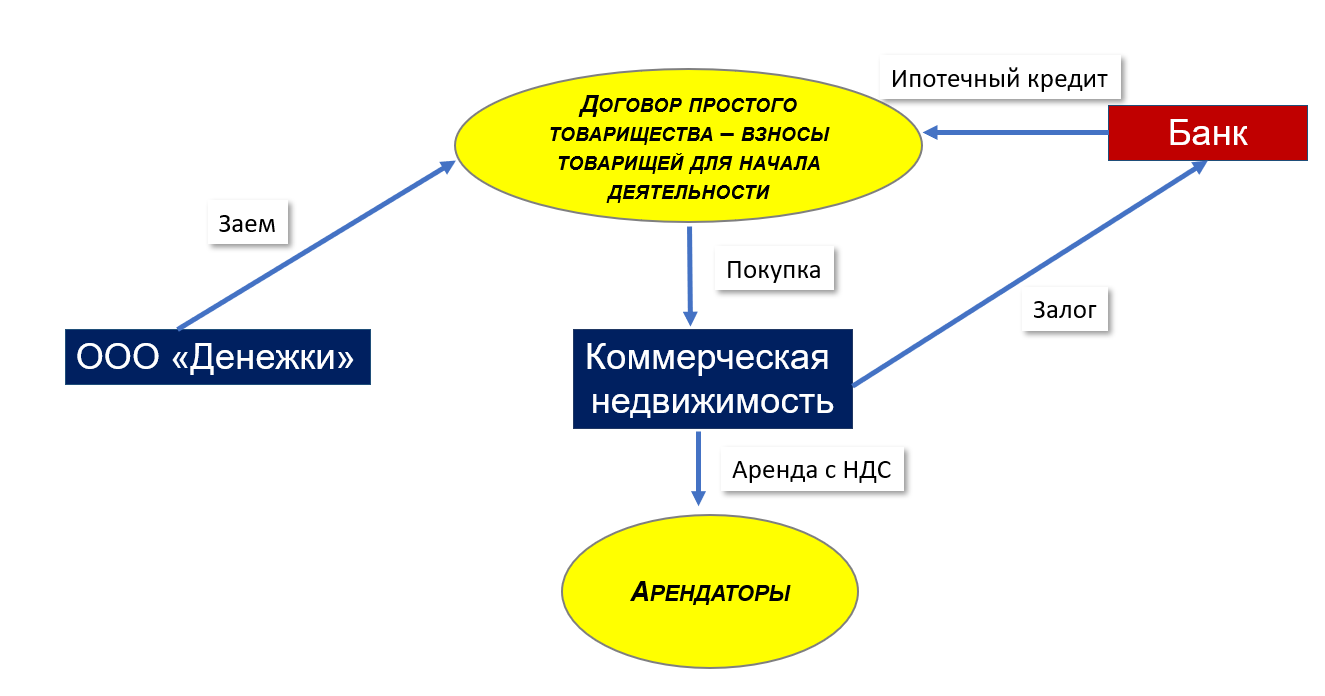

Как применять схему "Простое товарищество"

Договор простого товарищества считается очень эффективным инструментом для наведения порядка в вашем бизнесе. Если вы дробите его. Регулируется главой 55 ГК РФ «Простое товарищество».

Как сообщать о счетах в иностранных банках

Сообщать налоговой о ваших счетах стало проще. Но если не сообщить или просрочить, за это будут штрафовать.